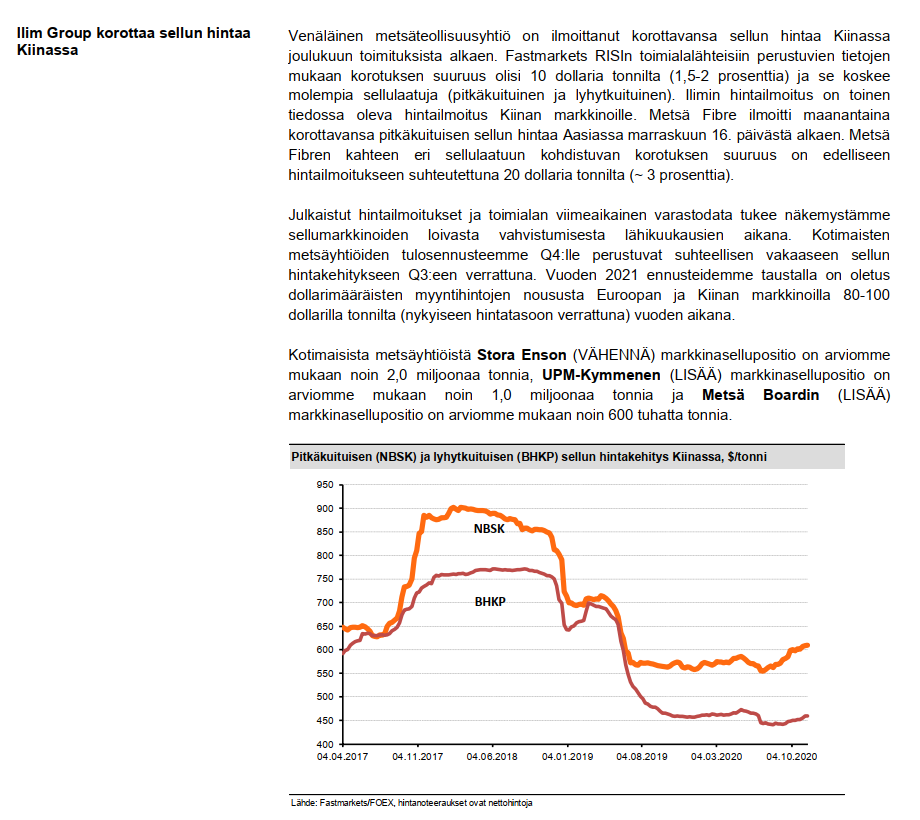

Käytännössä tuota sellufutuuria pystyy treidaamaan vaan Kiinalaiset. Hyvin pieni osa menee toimitukseen (alle prosentti). Korkeat kaupankäyntivolyymit (suhteessa avoimiin vastuihin) kertoo sen, että tuo on hyvinkin spekulatiivinen markkina. Joidenkin arvioiden mukaan noin 30-40 prosenttia futuurien volyymista arbia ja hedgausta, loput täysin spekulatiivista kaupankäyntiä. Vuonna 2019 kaupankäyntivolyymi Shangaissa oli noin 700 miljoonaa tonnia sellua. Jos sen suhteuttaa vaikka maailman sellukäyttöön vuositasolla, joka alle 200 miljoonaa tonnia, niin ymmärtää ehkä ballparkin. Kiinalaiset ovat kyllä hyvin tradingorientoituneita eikä tuo Shanghain sellufutskamarkkina siinä mielessä ole mikään poikkeus. ![]()

2 tykkäystä

1 tykkäys

Mikähän taustalla Metsä Boardin viimeaikaisessa pienessä nousussa? Onko juuri tuo sellun hinnannousu ainoa ajuri vai onko yleisesti paremmat näkymät?

Sellun kysyntä Kiinassa on nousussa, ja Metsä Fibre nostaa havusellun markkinahintaa myös Euroopassa noin 3.4 %. Silti H1/2021 näyttää sellumarkkinoilla melko haastavalta.

2 tykkäystä

Kepler Cheuvreux

| Rek: | Köp (Köp) |

|---|---|

| Riktkurs: | 38,00 EUR |

| Pris: | 28,30 EUR |

Kuinka paljon arvoa kasvuhankkeet voivat tuottaa?

Uruguayssa käynnissä olevan selluhankkeen ja Saksan biokemiahankkeen lisäksi, joiden molempien odotetaan valmistuvan vuonna 2023, UPM todennäköisesti etenee uudella biopolttoainesijoituksella Suomessa, joka voi olla täysin kaupallinen kolmen vuoden kuluttua. Koska odotamme näiden kasvuhankkeiden kasvavan käyttökatetta noin miljardilla eurolla, ne muuttavat perusteellisesti UPM: n tuloja ja laatua. Vuoteen 2025 asti odotamme normalisoidun käyttökatteen olevan noin 2,6 miljardia euroa, jonka arvioimme tukevan kasvua edelleen ja pitkällä aikavälillä noin 2 euron (7 prosentin tuotto) osinkoa. Lisäksi UPM: n kunnianhimoiset investoinnit biodieseliin ja biokemiaan tekevät yrityksestä entistä kestävämmän, ja arviomme mukaan vuoteen 2025 mennessä yli 30 prosenttia konsernin voitoista tulee yrityksiltä, jotka vähentävät merkittävästi hiilidioksidia ja / tai vähentävät fossiilipohjaisia muoveja.

https://www.swedbank-aktiellt.se/analyser/2020/11/30/upm.csp

11 tykkäystä

Osaisiko joku valaista, miten ilmeisen varmasti tuleva kova Brexit vaikuttaa paperi- ja metsäsektoriimme?

Ainakaan Nordean UPM-tavoitehinnan mukaan (34 euroa) ei paljon kuinkaan.

Ihmettelen, miksei Nordnetissa eikä Inderesissä puhuta enemmän Brexitin vaikutuksista vientiimme - ovatko ne ehkä niin mahdottomat ennustaa. ![]()

Luin jostain jokunen kuukausi sitten vaikutusten tullisääntöjen perusteella olevan metsäsektoriin likipitäen nolla. Tietysti brexit aiheuttaisi hallinnollisia kuluja ja kenties pikkasen venymistä toimitusajoissa. Kuitenkin puuhun ja paperiin vaikutukset tulevat lähinnä brexitin vaikutuksista Iso-Britannian talouteen.

2 tykkäystä

Jokseenkin näin myös omasta mielestäni. Tästä syystä emme ole aihetta suuremmin viime aikoina käsitelleet. Kansanäänestystuloksen jälkeen teimme muistaakseni (antakaa anteeksi, jos ulkomuisti pettää!) aamariin aiheesta katsauksen, missä oli metsäyhtiötkin käsitelty. Hyvällä tuurilla tämä voi vielä löytyä googlettamalla.

1 tykkäys

Metsä Board tekee melko ison ratkaisun Husumin sellutehtaan suhteen: Tehtaasta ja sen tuotannosta 30 % myydään Norra Skogille, joka puolestaan vastaa kauaskantoisesti puuhuollosta. Metsä Board vähentää näin riippuvuuttaan sellumarkkinasta ja saa kaupasta lisää potkua kartonkisatsaukseensa.

Nähdäkseni tämä on hyvä ratkaisu Metsä Boardin kannalta.

5 tykkäystä

Kiinnostuneille linkki tallenteeseen 1.12. klo 13 olleesta webcast-esityksestä:

Metsä Boardin ratkaisu tuonee lisää turvaa Husumin kahden tärkeän kartonkikoneen kilpailukyvylle.

- Norra Skogin kanssa on tehty puun toimitussopimus => lisää Ruotsista hankitun sertifioidun puun osuutta ja vahvistaa Husumin tehtaan puunsaantivarmuutta

- järjestely vapauttaa käteisvaroja ja vältetään investointeja => yhteensä yli 350 miljoonaa euroa

=> mahdollistavat kehitysinvestointien kohdentamisen kartonkiin

Järjestely hyvä kartongin kannalta vaikka tämän järjestelyn seurauksena Metsä Boardin selluomavaraisuus kuitenkin pienentyy

=> Metsä Boardin vuosittainen sellun nettoylijäämä pienenee ja jatkossa noin 390 000 tonnia

Muistelisin Metsä Boardin ylijäämän olevan kokonaan havusellua. Storan ja UPM:n selluylijäämä taitaa sisältää havusellun lisäksi jonkin verran lehtipuusellua. Kuitenkaan kaikki paperi- ja kartonkiyhtiöt eivät ole omavaraisia sellussa. Moderni havusellutehdas pärjää kohtuullisen hyvin matalalla sellun hintatasollakin, jos verrataan sellumarkkinoilla toimiviin tekniseltä iältään hyvin vanhoihin tehtaisiin.

https://www.maaseuduntulevaisuus.fi/image/policy:1.1250060:1606303429/image.jpg

Lähde: Maaseudun Tulevaisuus 25.11.2020: Sellukauppa käy Kiinassa vilkkaasti

1 tykkäys

Laitetaanpa tänne UPM:n Bio puolen kuulumisia (30.11):

Elintarvikeyhtiö Paulig testaa UPM:n mäntyöljystä valmistamaa UPM BioVerno -naftaa kahvipakkaustensa raaka-aineena. Ensimmäinen erä Paulig Café New York -kahvia on nyt pakattu ja toimitettu myyntiin testipakkauksissa.

UPM BioVerno valmistetaan sellutuotannon tähteenä saatavasta mäntyöljystä Lappeenrannan biojalostamolla. Pauligin materiaalitesteissä pakkauslaminaatin raaka-aineesta yli puolet korvataan mäntyöljypohjaisella UPM BioVernolla.

”Olemme sitoutuneet korvaamaan fossiilisia raaka-aineita uusiutuvilla. Pauligin aloite käyttää puupohjaista UPM BioVernoa kahvipakkaustensa laminaattien raaka-aineena on askel kohti vastuullisempaa pakkaamista, jossa toteutetaan kiertotalouden periaatteita entistä laajemmin”, sanoo UPM Biopolttoaineiden liiketoimintajohtaja Panu Routasalo .

"Jos testit osoittautuvat onnistuneiksi, päämääränämme on korvata tyhjiöpakkauksissa niin sanotut ensimmäisen sukupolven biopohjaiset materiaalit metsäteollisuuden mäntyöljypohjaisella materiaalilla”, kertoo Pauligin strategisen pakkauskehityksen vetäjä Kati Randell .

Pauligin Vuosaaren paahtimo tuottaa vuosittain 100 miljoonaa kahvipakettia.

16 tykkäystä

Samaa mieltä. Diili vaikuttaa osumalta häränsilmään, kun huomioidaan järjestelyn hinta, puuhuollon rakenteen parantuminen, pääoman vapautuminen ja selluylijäämän hallinta. Aamarissa oli tarkemmat kommentit.

Eilisen puhelussa Mika Joukio muuten väläytti, että (ensikuitu)kartonki-investonnit myös lainerien ja taivekartongin ulkopuolelle ovat harkinnassa. Ainakin päällystetty ruskea pahvi (CUK) voisi olla Metsä Boardin kannalta kiinnostava laji, sillä markkina on Pohjois-Amerikassa tässä varsin kireä ja Metsä Boardilla olisi myyntikanavaa tuolle markkinalle jo valmiina alueella aikaisemman pitkäaikaisen laineri- ja taivekartonkimyynnin jäljiltä. Käytännön ongelma voi toki olla, että CUK:n tuottaminen vaatii ruskeaa sellua ja sitä ei käsittääkseni ole ylen määrin Husumissa tai Metsä Fibren tehtailla vapaana tai edes helposti järjestettävissä (ainakaan ennen Kemin laajennusta). Todennäköisempänä pidän kuitenkin, että piirustuspöydällä on varsin pitkällä (vapaa kapasiteetti alkaa olla jo vähissä) jonkinsorttinen taivekartonki-investointi. Taivekartonki-investoinnin suhteen vapausasteita onkin sitten reilusti yhtiön nykyrakenne huomioden.

7 tykkäystä

Metsä Boardin Husumin ratkaisun jälkeen jäin pohtimaan mihin he seuraavan kartonkikoneen rakentavat. Vai rakentavatko ? Sattumalta tämän päiväisessä Talouselämässä on juttua Kotkamillsistä. Heidäthän omistaa MB rahasto yhdessä toimivan johdon kanssa. Tyypillisesti MB rahasto on irtautunut sijoituksistaa 3-7 vuoden kuluessa. Olisiko Metsä Board heidän uusi isäntänsä?

Lähde: Talouselämä

2 tykkäystä

Metsä Boardilla on Euroopan taivekartonkikapasiteetista hallussaan nyt noin 37 %, kun taas KotkaMillsin vastaava luku on karvan yli 10 %. Varsinaisiin markkinaosuuksiin Euroopassa vaikuttavat toki koneiden käyttöasteet ja vienti, mutta ne lienevät kuitenkin jokseenkin samoilla tasoilla noiden lukujen kanssa, mikä tekee Metsä Boardista sektorin Euroopan markkinajohtajan ja KotkaMillsistä kolmosen. Luvut huomioiden riski on iso, että kilpailuviranomaiset eivät ostoa hyväksyisi. Lisäksi epäilen vahvasti, että Metsä Board edes haluaisi ottaa vielä yhden selluintegroimattoman kartonkikoneen (ja lisäksi mahdollisesti myös laminaattipapereiden ja sahatavaran tuotantoa) portfolioonsa, vaikka KotkaMillsillä on iso kone sekä mielenkiintoinen tuote, jota Metsä Board kykenisi luultavasti kaupallistamaan KotkaMillsiä nopeammin. Omistajaa KotkaMills toki vaihtanee lähivuosien aikana.

IP on muuten spinnaamassa ulos paperidivisioonansa (ml. pari kuluttajakartonkikonetta) ensi vuoden aikana. Käytännössä päätökset paperidivisioonan tulevaisuudesta siirretään omistajien harteille, sillä syntyvät yhtiön osakkeet jaetaan osingon jaon tyylisesti IP:n nykyomistajille (tällä tapaa IP:n ei tarvitse ottaa kantaa paperidivisioonan arvostukseen vaan osakkaat/markkinat päättävät siitä). Uuden yhtiön strategiasta (nykykapasiteetti on valtaosin Pohjois-Amerikassa olevia hienopaperikoneita) ei tietysti ole vielä mitään tietoa, mutta periaatteessa visiona voisi olla myös globaali paperiyhtiö (suuruuden ekonomian hyödyt laskevilla markkinoilla), joka taas voisi purkaa Euroopan markkinoillakin konsolidaatiopelin ympärille muodostunutta umpisolmua (ei ostajia). Siten tilanne on koko harjoituksen onnistuminen ovat mielenkiintoisia asioita myös UPM:n ja Stora Enson kannalta.

4 tykkäystä

Lisäksi epäilen vahvasti, että Metsä Board edes haluaisi ottaa vielä yhden selluintegroimattoman kartonkikoneen

Kotkamillsillähän on sellutehdas, joten luulisi kartonkikoneenkin olevan putken päässä…?

Tosiaan kun tarkkoja ollaan, niin KotkaMillsillä on Suomen ainoa sahanpurusta sellua tekevä sellutehdas. Sellutehdas on kuitenkin ymmärrykseni mukaan pieni ja vanhahko. Myös ainakin pääosa kartonkikoneella käytettävästä sellusta ostetaan käsitykseni mukaan omasta tehdaasta huolimatta konsernin ulkopuolelta (tehtaan laminaattipaperikone käyttää purusellua). Näin ollen kartonkikone on omasta mielestäni lähempänä integroimatonta konetta kuin modernia Kemin, Husumin ja Äänekosken kaltaista integraattia.

1 tykkäys

Ikea on muuten päättänyt lopettaa 70 vuoden jälkeen kataloginsa julkaisun nyt käytössä olevaan versioon. Syynä tähän on mikäpäs muukaan kuin kuluttajakäytöksen muutos.

Ikean katalogi on ollut jopa yksi maailman suosituimmista (ellei jopa suosituin) printtijulkaisuista (verrokkeja ovat esimerkiksi raamattu ja koraani) ja huippuvuonna 2016 katalogeja printattiin yli 200 miljoonaa kappaletta. Siten tässä rytäkässä menee iso tilaus alta niiltä yhtiöiltä/tehtailta, jotka ovat Ikealle paperia katalogiin toimittaneet. Käsittääkseni ainakin 2000-luvun ensimmäisellä vuosikymmenellä SC-paperia katalogiin tehtiin myös Suomessa. Olisinkin jopa yllättynyt, jos UPM:llä ja/tai Stora Ensolla ei olisi mitään tekemistä katalogiin tuotetun paperin kanssa myös näinä päivinä.

6 tykkäystä

Ainakin UPM Rauma tehnyt. Ei ole tunnareita mutta otsikosta näkyy jo:

2 tykkäystä

No niinpä tietysti. Raumallahan on nykyään käynnissä vain LWC-koneita, joten katalogin paperikin on jossain vaiheessa ilmeisesti päivitetty pykälää parempaan (tai sitten muistan väärin, että takavuosina katalogiin meni SC:tä).

Ikea tuskin on viimeinen toimija joka tuontyyppiseen päätökseen päätyy.