Hei Verneri,

Kiitos kysymyksistä! Tässä vastauksia.

K: Strategiapäivityksen keskeiset muutokset?

V: Olemme uudistaneet strategiaamme ja pitkän tähtäimen taloudellisia tavoitteitamme, jotta liiketoimintamme tukisi paremmin kasvua ja arvonluontia. Samalla jatkamme arvon luomista biotaloudessa uusiutuvilla tuotteillamme, jotka ratkaisevat globaaleja kestävyyshaasteita. Keskitymme vastaamaan asiakkaidemme vaatimuksiin ympäristöystävällisistä ja kiertotalouteen perustuvista ratkaisuista sekä panostamme innovaatioihin.

Stora Ensolla on jatkossa kolme kasvun painopistealuetta:

Packaging Materials ja Packaging Solutions, joita ohjaavat muovittomien ja ympäristöystävällisten, kiertotalouden näkökulmasta suunniteltujen pakkausten suuri kysyntä. Olemme markkinajohtajia ja näemme houkuttelevia investointimahdollisuuksia näissä liiketoiminnoissa.

Wood Products -divisioonaan kuuluva Building Solutions, jota ohjaavat puurakennusten kasvavat markkinat. Tarjoamme vaihtoehtoja fossiilipohjaisille rakennusmateriaaleille ja olemme johtava globaali toimittaja.

Biomaterials -divisioonassa innovaatio-ohjelmamme keskittyy ligniiniin, ja innovaatiot kohdistuvat vahvaan kasvuun uusissa sovelluksissa ja uusilla markkinoilla.

K: Pakkaustuotteita ja sellua tukee useita vahvan tuntuisia kasvuajureita Aasian keskiluokan kasvusta aina kestävään kehitykseen. Silti pääosassa tuoteryhmiä markkinakasvuennusteet ovat BKT-kasvuennusteiden tasolla tai niiden alapuolella. Ovatko tarina ja numerot teidän mielestänne ristiriidassa?

V: Uusimpien ennusteiden mukaan Packaging Materials divisioonan pitkän aikavälin kasvunäkymät ovat hyvät. Kuluttajapakkauskartongin ja aaltopahvin raaka-aineen yhteenlaskettujen markkinoiden arvioidaan kasvavan 2020-2030: Kiinassa +2,9 %, muualla Aasiassa +2,9 % ja Euroopassa +1,7 % vuosittain. Nämä markkinat kasvavat nopeammin kuin esimerkiksi Pohjois-Amerikan markkinat, joka ei ole meille painopistealue. Kiinan markkina on kooltaan merkittävä – 61 miljoonaa tonnia vuodessa, kun Euroopan markkinan koko on 42 miljoonaa tonnia ja Muun Aasian 41 miljoonaa tonnia. Fossiilisista raaka-aineista valmistetun muovin korvaaminen uusiutuvilla materiaaleilla on merkkittävä pitkän aikavälin kasvuajuri, joka tukee liiketoimintaamme. Lisäksi verkkokaupan kasvu lisää aaltopahvipakkausten tarvetta, mikä luo kysyntää tuotteillemme.

Stora Enso on kuluttajapakkauskartongissa markkinajohtaja Euroopassa ja neljänneksi suurin toimija globaalisti.

K: Stora Enso on sijoittanut viime vuosina merkittävästi kilpailijoita enemmän tuotekehitykseen. Miten mittaatte tuotekehityspanostusten tuottavuutta ja millaisia tuloksia olette panostuksilla saavuttaneet? Millaisia tuloksia sijoittajien pitäisi odottaa tuotekehitystyöltä jatkossa?

V: Innovaatiomme perustuvat ajatukselle, että kaikki mitä tehdään nyt uusiutumattomista raaka-aineista, voidaan tulevaisuudessa tehdä puusta. Uuden strategian mukaisesti innovaatiohankkeemme tulevat keskittymään uusiin, vastuullisiin pakkausmateriaaleihin ja barrier-päällysteisiin sekä ligniinin tarjoamiin mahdollisuuksiin biokemiassa. Lisäksi tavoitteenamme on tuoda uusia tuotteita markkinoille yhä nopeammin.

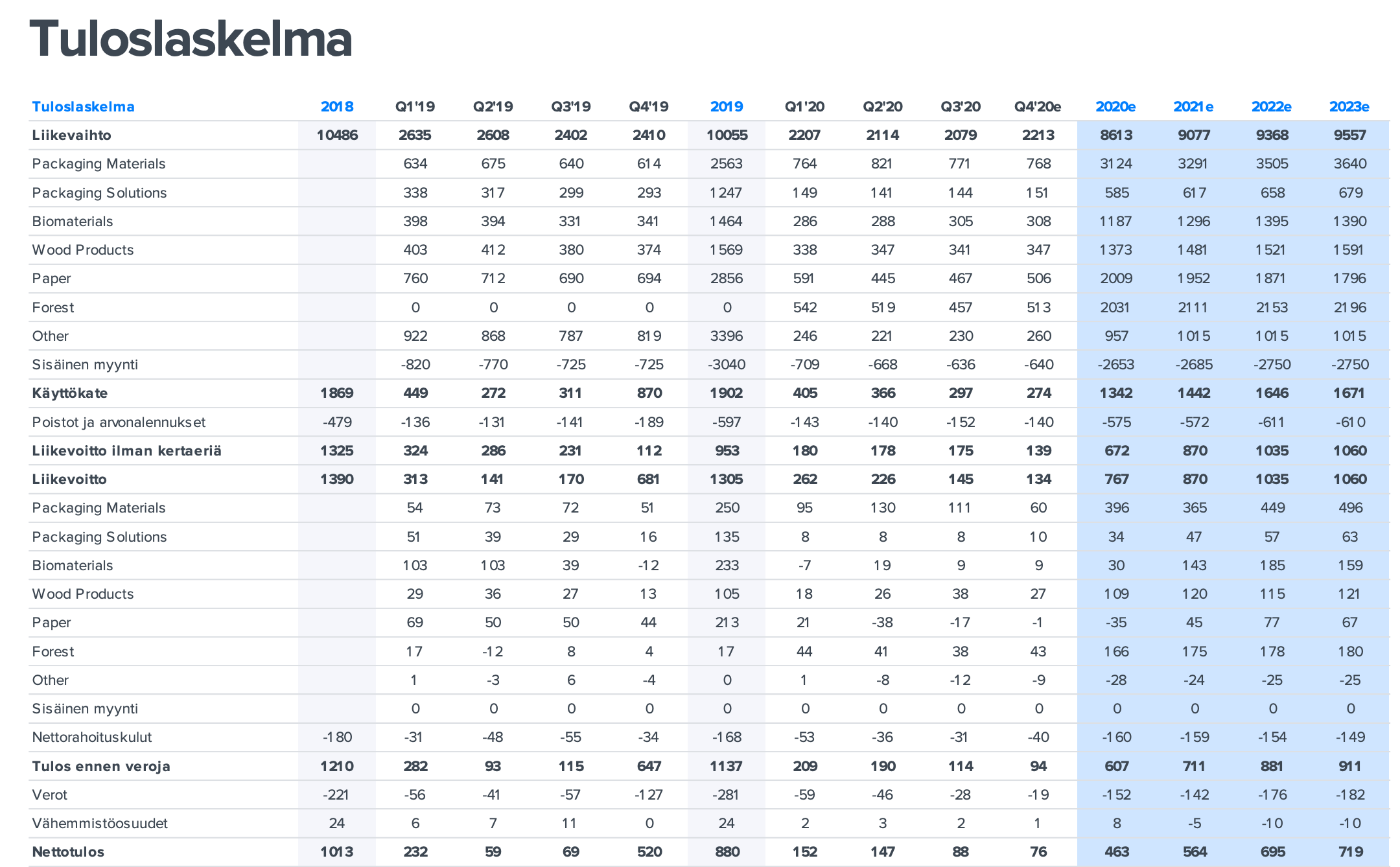

Olemme investoineet tutkimukseen ja tuotekehitykseen enemmän kuin kilpailijamme sekä absoluuttisesti että suhteellisesti. Vuonna 2019 T&K-investointimme olivat 141 miljoonaa euroa eli 1,4 % liikevaihdostamme.

K: Väläytitte CMD:llä merkittäviä markkinakokoja ja erittäin korkeita marginaalipotentiaaleja tietyille uusille pakkaustuotteille, rakennuskomponenteille ja biokemikaalisovelluksille. Mihin arviot perustuvat? Mitä yli 13 %:n ROCE-%:n (pl. Forest) saavuttaminen vaatii?

V: Arviot perustuvat kattavaan strategiatyöhön, joka on toteutettu yhtiössä vuoden 2020 aikana. Keskitymme johtaviin asemiin ja kasvun kiihdyttämiseen Packaging Materials- ja Packaging Solutions -divisioonissa sekä Building Solutionsissa ja Biomaterialsin innovaatioissa. Uusi pitkän aikävälin ROCE tavoitteemme on >13 % ilman Forest-divisioonaa. Edellä mainittujen kolmen painopistealueen kannattavuustasot ovat korkeita ja kasvamalla näissä liiketoiminnoissa on mahdollista saavuttaa konsernin operatiivisen sijoitetun pääoman tuoton (ROCE) tavoite.

K: Taseen osalta Stora Enso tavoittelee alle 60 %:n nettovelkaantumisastetta ja nettovelka/käyttökate-suhdetta alle 2x. Nettovelkaantumisaste on jo melko selvästi alle tavoitteen ja Q4:n metsäomaisuuden ylöskirjaukset laskevat sitä luultavasti edelleen. Toisaalta nettovelka/käyttökate on yli tavoitteen. Mitä sijoittajien pitäisi ajatella Stora Enson pääoman käytöstä lähivuosina? Miksi ette käytä halpaa velkavipua aiempaa enemmän, kun nyt taseessa on selvästi viime vuosia enemmän matalan riskin ja tuoton metsäomaisuutta?

V: Yksi meidän keskeisimmistä kilpailueduista on merkittävä metsäomaisuutemme. Se takaa meille uusiutuvan ja hinnaltaan kilpailukykyisen kuidun. Alustavat arviot, jotka perustuvat transaktioihin alueilla, joilla Stora Ensolla on metsämaata, osoittavat, että konsernin metsäomaisuuden arvo vuokrattu maa mukaan lukien on 6,5–7,0 miljardia euroa verrattuna kolmannen vuosineljänneksen lopunkirjanpitoarvoon 5,4 miljardia euroa. Noin 30 % konsernin puuraaka-aineen tarpeesta katetaan omista lähteistä tai pitkäaikaisilla toimitussopimuksilla maailmanlaajuisesti.

Taseemme on tällä hetkellä vahva. Vuoden 2020 kolmannen neljänneksen lopussa likvideettiasemamme oli 2,2 miljardia euroa mukaan lukien rahavarat, luottolimiitit ja käytettävissä olevat rahoituslähteet. Uudessa strategiassa velkaantuneisuutta mittaavat taloudelliset tavoitteet ovat pysyneet ennallaan. Nettovelka / operatiivinen EBITDA tavoitteemme on <2,0x ja nettovelkaantumisasteelle < 60 %. Kun tarkastelemme tasettamme, haluamme korostaa, että haluamme ylläpitää investment grade-tason luottoluokituksen ja olla hyvä osingonmaksaja.

Voit tutustua Stora Enson CMD 2020 esitysmateriaaleihin täällä:

Stora Enso CMD 2020 presentations