Loppuviikosta mennään päästään kiinni tuloskauteen metsäyhtiöiden osalta. UPM aloittaa torstaina ja Stora Enso ja Billerud Ruotsista jatkavat perjantaina. UPM:stä ole pre tänään ja Stora Ensosta eilen aamarissa.

Sektorin iso kuva selviää luultavasti varsin hyvin tältä pohjalta. Suunnan pitäisi olla ylöspäin, mutta kulmakerroin on epäselvä, sillä ajureita löytyy molempiin suuntiin. Positiivisella puolella on ainakin talouksien avautuminen/elpyminen 2021 aikana, sellun taalahinnan reipas nousu, pakkausten ja puutuotteiden hyvä kysyntä ja hintojen korotukset sekä viime vuoden aikana tehdyt säästötoimet. Vastapainoina sitten vahvempi EUR/USD sekä tiettyjen kuluerien (esim. ainakin keräyspaperi, logistiikka, energia) ainakin väliaikainen inflaatio tai normalisoituminen sekä paperimarkkinan synkkyys (volyymit ja indeksien perusteella myös hinnat).

Metsä Board julkisti myös seuraavasta kartonki-investoinnistaan suunnitelman viime viikolla, ja vähemmän yllättäen seuraava liike on todennäköisesti korkean rajamarginaalin tarjoava sekä maltillisesti pääomaa sitova Husumin taivekartonkikoneen kapasiteetin nosto 200 000 tonnilla. Tällä keskikokoista taivekartonkikonetta vastaavalla investoinnilla Metsä Board päässee noin 5 vuotta eteenpäin taivekartonkien kasvun suhteen ja mainitulla pohjalta lisäinvestoinnille yli 12 %:n ROCE-%:n saavuttaminen on tuskin erityisen vaikeaa. Tätä pullonkaulaprojektia seuraava investointi vuosikymmenen loppupuolella tuskin enää onnistuukaan Metsä Boardilta aivan yhtä kätevästi, sillä Husumin kapasiteetin nosto vienee loput Metsä Boardin vapaasta (ts. nyt markkinoille myytävästä) mekaanisen massan kapasiteetista ja jatkossa taivekartonkituotannon lisääminen vaatinee investointeja myös BCTMP:n valmistukseen (ts. pääomaa sitoutuu enemmän ja korkean ROCE-%:n saavuttaminen on siten hankalampaa). Sijoittajien murhe tämä ei toki vielä ole, mutta lajin luonnetta ei ole syytä unohtaa.

Huomenna kokeillaan UPM-liveä noin klo 9:25 alkaen! Linkki on tässä kiinnostuneille.

Koska raportti julkaistaan jossain 9:30-10:00 välillä, voi aikaa alustuksiin voi olla paljonkin. Näin ollen tähän tai minulle mailiin voi laittaa UPM:stä myös kysymyksiä, niin vastailen niihin, jos raportin julkistaminen osuu ikkunan loppupuolelle.

"UPM etenee biopolttoaineiden kasvusuunnitelmissa ja aloittaa seuraavan sukupolven biojalostamon perussuunnitteluvaiheen. Suunnitellun biojalostamon vuotuinen kapasiteetti olisi 500 000 tonnia korkealuokkaisia uusiutuvia polttoaineita mukaan lukien lentopolttoainetta.

”Suunniteltu biojalostamo laajentaisi UPM:n menestyksekästä biopolttoaineliiketoimintaa huomattavasti. Samalla se lisäisi UPM Biopolttoaineet -liiketoiminnan pitkän aikavälin kilpailukykyä ja vastuullisuutta. Käyttöön otettaisiin useita uusia kestäviä raaka-aineita, joiden avulla hiilidioksidipäästöt vähenisivät ainutlaatuisen paljon nykyisin markkinoilla oleviin biopolttoaineisiin verrattuna”, sanoo UPM:n teknologiajohtaja Jyrki Ovaska .

Perussuunnitteluvaiheen kestoksi on arvioitu vähintään vuosi. Jos kaikki valmisteluvaiheet saadaan päätökseen onnistuneesti, UPM käynnistää tavanomaisen investointipäätöksen arviointi- ja valmisteluprosessin."

Vaihtoehtoina sijoituspaikaksi joko Kotka tai Rotterdam.

Onko liian peruskysymyksiä käytäväksi tässä yhteydessä. Kysyn silti: Upm panostaa eukalyptusselluun. Mikä Upm:n asema on lyhytkuitusellussa? Mitä lopputuotteita lyhytkuitusellusta valmistetaan? Millä tavoin lyhyt- ja pitkäkuitusellu kilpailevat keskenään?

En lähetyksen alkua ehtinyt katsomaan. Eli jos tuota uutta biojalostamo ei ole vielä kommentoitu, niin saisko siitä tuoreita ajatuksia Antilta? Eli esim. Arvioita, milloin tuo laitos voisi aikaisintaan olla valmis ja arviot sen vaikutuksesta tulokseen, jos/kun uusi tuotantolaitos päätetään toteuttaa ja saadaan valmiiksi.

Liikevaihto laski 11 % ja oli 2 188 (Q4 2019: 2 447) miljoonaa euroa alentuneiden sellun hintojen sekä graafisten paperien vähentyneiden toimitusten ja alentuneiden hintojen seurauksena

Vertailukelpoinen liikevoitto oli 252 (343) miljoonaa euroa, 11,5 % (14,0%) liikevaihdosta, vuositasolla laskua oli 27 %

Liiketoiminnan rahavirta oli 347 (592) miljoonaa euroa

Onnistuneiden varotoimien ansiosta liiketoiminta jatkui keskeytyksettä pandemiasta huolimatta ja kasvuhankkeet etenivät suunnitellusti

Vuosi päättyi myönteisissä merkeissä UPM:n tuotteiden hyvään kysyntään

UPM laski liikkeeseen 750 miljoonan euron vihreän joukkovelkakirjalainan EMTN-joukkovelkakirjalainaohjelman alla

UPM listattiin toimialansa parhaaksi yhtiöksi Dow Jonesin kestävän kehityksen indeksissä ja sai CDP:n AAA-luokituksen erinomaisesta ympäristösuorituskyvystä

UPM etenee biopolttoaineliiketoimintansa kasvattamisessa seuraavaan vaiheeseen ja aloittaa uuden sukupolven biojalostamon perussuunnittelun

“Taloudelliseen asemaamme ja tulevaan rahavirtaamme luottava UPM:n hallitus on tänään ehdottanut 1,30 (1,30) euron osakekohtaista osinkoa vuodelta 2020.”

UPM:n hyvä pöhinä jatkuu. Erittäin mukavaa kuulla, että investointikohteita löytyy! UPM:llä on loistavat edellytykset hyvälle kasvulle 2020-luvulla, vaikkakin vanhojen liiketoiminta-alueiden tuloksentekokyky on pienoinen kysymysmerkki. Mielestäni UPM:n arvostus ei ole erityisen kireä, ja täten tarjoaa edelleen hyvää osinkotuottoa (~4,3 %). Kun tähän yhtälöön leipoo mukaan odotukset tulevaisuuden kasvusta, niin mielestäni tämä on ihan hyvä investointikeissi.

Vertailuksi vielä Factsetin keräämä 12 analyytikon konsensusennuste (Ennusteet olivat analyytikoilta, jotka olivat päivittäneet lukuja edellisen 45 päivän aikana):

Liikevaihdon odotettiin laskevan 2 133 miljoonaan euroon vertailukauden 2447 miljoonasta

=> Toteutunut liikevaihto 2 188 miljoonaa euroa.

Vertailukelpoisen liikevoiton konsensus odotti olevan 197 miljoonaa euroa

=> Toteutunut liikevoitto oli 252 miljoonaa euroa.

Vertailukelpoisen osakekohtaisen tuloksen konsensus odotti laskevan 0,49 eurosta 0,29 euroon.

=> Toteutunut oli 0,35 euroa.

Ketjuun linkki UPM:n webcastiin:

Analyytikoille ja sijoittajille tarkoitettu englanninkielinen webcast-lähetys ja puhelinkonferenssi alkaa klo 13.15. UPM:n tulosta esittelevät toimitusjohtaja Jussi Pesonen ja talousjohtaja Tapio Korpeinen. Webcastia voivat seurata kaikki UPM:n verkkosivuilla, mutta kysymyksiä voivat esittää vain puhelinkonferenssiin osallistuvat.

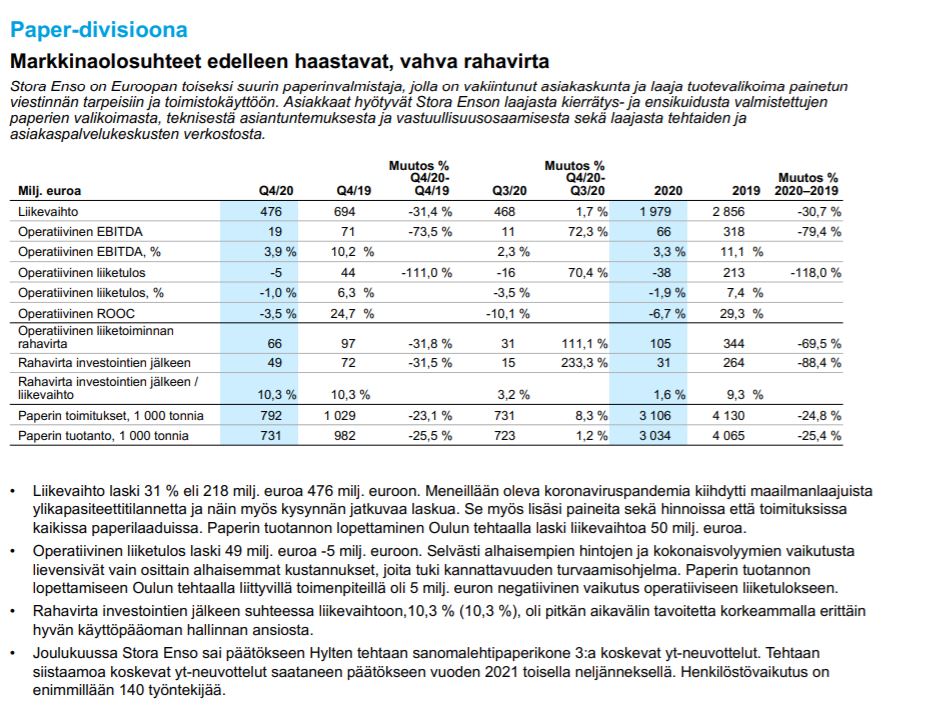

Stora Enson Q4-raportti julkaistiin aamulla. Aamarissa tarkemmat kommentit. Operatiivinen tulos jäi ennusteista ja ylsi vain heikon vertailukauden tasolle. Osinko petti konsensusodotukset ja näkymätkin täyttävät korkeintaan minimivaatimustason. Epäilisin nuivahkoa vastaanottoa markkinalta.

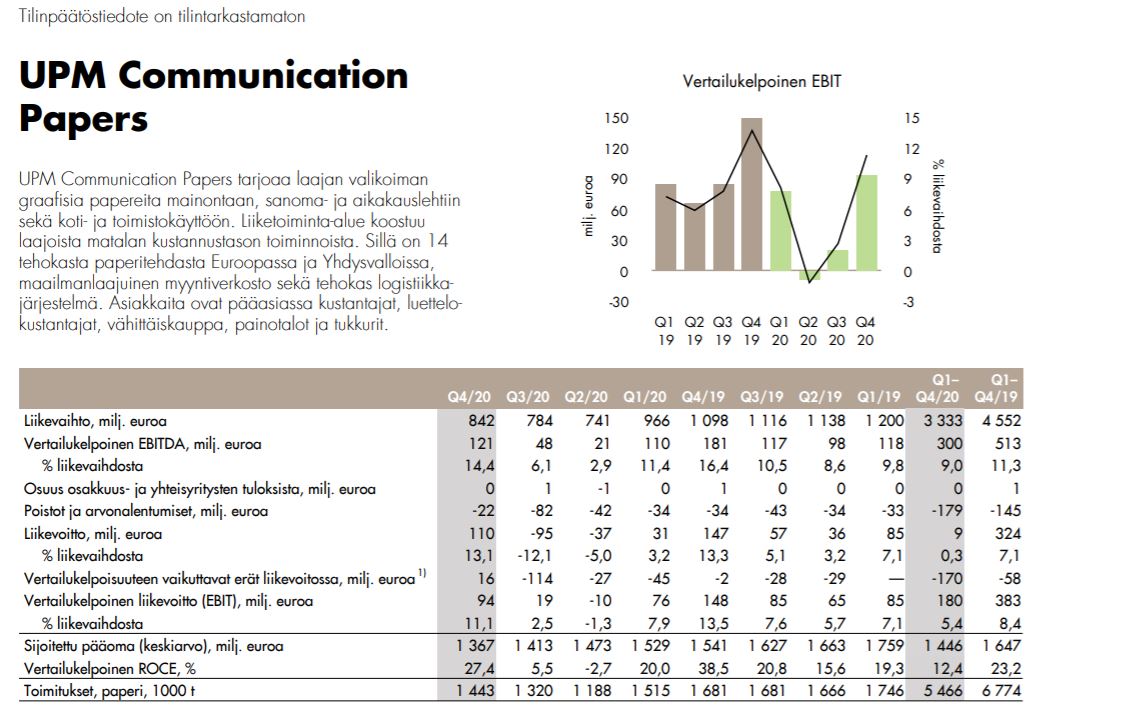

UPM:n Communications Paper teki viime vuonna 180 MEUR:n oikaistun liikevoiton ja Stora Enson Paper -38 MEUR:n liiketappion. Vaikka Oulu oli Stora Ensolle selvä riippukivi viime vuonna, pistävät nuo numerot raapimaan päätä.

Stora Enso myös alaskirjasi Q4:llä ulkomuistista 6-7 vuotta sitten hankittua Virdiaa. Virdia kehittää (muistaakseni) puumassan sokereista uusia tuotteita erilaisten fossiilisten materiaalien korvaajaksi. Ei ole metsäyhtiölle tarjolla helppoa paraatimarssia huippukasvuihin ja -kannattavuuksiin uusien tuotteiden kanssa, vaikka potentiaalia ei toki sovi vähätellä.

Tämä on aika hankala kysymys, kun Raflatacin kaltaisessa pääomakevyessä ja monenlaisia eri tuotteita käsittävässä jalostusliiketoiminnassa tarkkaa kapasiteettia on aivan samaan tapaan vaikeampi määrittää kuin prosessipuolella. Raflatacin sijoitettu pääoma on kuitenkin nopeasti laskettuna jonkun verran yli 500 MEUR, joten 13 MEUR:n investoinnilla tuskin valtavia nousuja kapasiteettiin saadaan. Näin ollen laajennus todennäköisesti tukee Raflatacin tasaista kasvua eikä aiheuta suurempia hyppyjä myyntiin tai tulokseen. Toki skaalautuvuuden pitäisi laajennusinvestoinnissa olla kohdallaan.