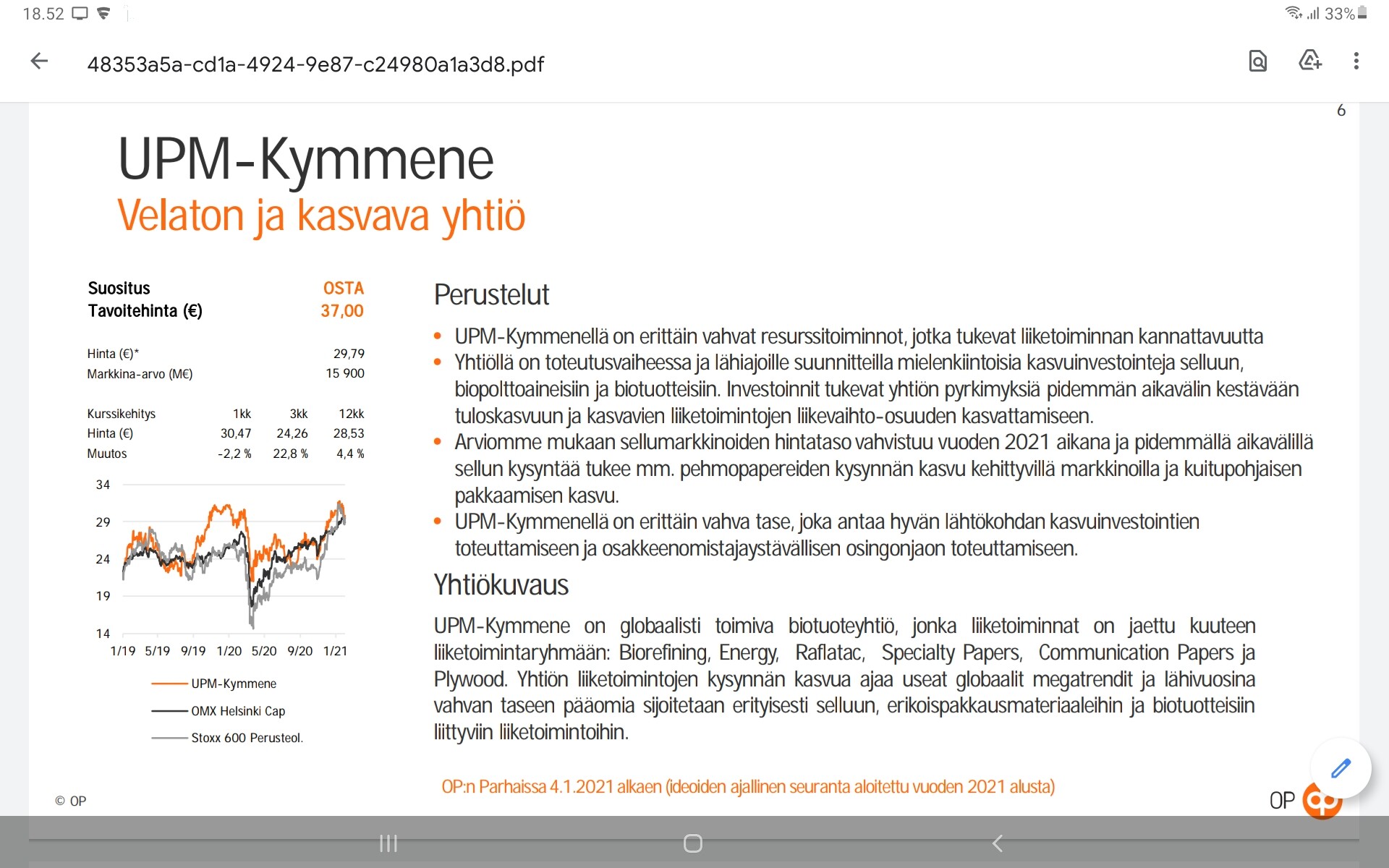

Kyllähän upm suorittaa ja kasvaa vahvasti ja pystyy vielä maksaa osinkoakin

3 tykkäystä

Tämä on totta. En myöskään vetäisi johtopäätöksiä, että erityisesti UPM:n kohdalla on jompi kumpi analyytikoista väärässä, sillä OP:lla ja Inderesillä on havaittavissa aika selvät erot analyysikulttuureissa. OP:lla on tapana UPM:n lisäksi arvottaa myös muita perinteisiä teollisuusyhtiöitä korkeammalle esim. Huhtamäkeen ja Kemiraan suhtautuvat huomattavasti myönteisemmin kuin Inderes.

3 tykkäystä

Koen asian itse niin, että OP katsoo huomattavasti pidemmälle kuin 12kk päähän tp:n kanssa, kun taas Inderes katsoo ‘vain 12kk päähän’

Tässä taas jälleen kerran hyvä esimerkki - miksi kannattaa lukea se itse analyysi eikä pelkästään tuijottaa tp/suositus. Suosittelen lukasemaan Antin viimeisimmän yhtiöraportin kahvin kera.

Tottahan se on, että UPM on suht kalliin oloinen tämänhetken tuloskykyyn nähden ja turvamarginaali investointien tuomaan tuloskasvuun on matala.

6 tykkäystä

OP osakesuositukset suosittelee UPM:ää:) suositus tosiaan positiivisempi kuin Inderes.

Tuoreimmassa inderes podissa Antti sanoi, että lähivuosien nousuvara on syöty, mutta osinkovirta on tasainen. Nousuvara sijouttuu 2020-luvun puoliväliin, jos oikein kuulin.

3 tykkäystä

(UPM, Helsinki, 2.2.2021 klo 10.30 EET)

UPM Timber suunnittelee toimenpiteitä toimintansa tehostamiseksi, kannattavuutensa parantamiseksi ja kilpailukyvyn vahvistamiseksi. Suunnitellut toimenpiteet kohdistuvat sahojen johtamismallin uudistamiseen sekä toimitusketjun suoraviivaistamiseen. Lisäksi suunnitellaan Kaukaan sahan pientukkilinjan lakkauttamista vuoden 2021 aikana. Suunnitelman mukaan Kaukaalla keskityttäisiin jatkossa yhteen sahalinjaan. Suunnitelmissa on myös Korkeakosken sahan käyntiasteen optimointi.

UPM Timber käynnistää suunnitelmiin liittyen yhteistoimintamenettelyn. Yhteistoimintaneuvottelujen piirissä on UPM Timberin henkilöstö Suomessa, lukuun ottamatta myyntihenkilöstöä sekä Seikun ja Alholman sahojen tuotannon työntekijöitä. Arvioitu kokonaisvähennystarve on enintään 60 tehtävää.

2 tykkäystä

Ei läpäise UPM kohta enää eettisen sijoittamisen kriteerejä. Kolleetivinen sopiminen on ihan keskeisiä työntekijöiden oikeuksia

UPM määrää yksipuolisesti toimihenkilöiden tulevat työehdot - ePressi?

5 tykkäystä

Tämä oli yksi syy miksi palasin aikoinaan tän huippu firman kyytiin. Jyrki Hollmen ja inhimillisyys ei mahdu samaan lauseenseen. Hakaniemen ajatollahit voivat mekastaa aikansa mutta mitään suurempaa ei tule tapahtumaan.

Taitaa Ay-liikettä pelottaa.

Näen uudistuksen mahdollisuutena molemmille osapuolille. En näe mahdollisuutena, että työnantaja rupeaa yksipuolisesti sanelemana asioita. Silloin parhaimmat nostaa kytkintä.

Paikallinen sopiminen joustaa parhaiten ![]()

2 tykkäystä

Paikallinen sopiminen kuuluu yhtiöillä aina puheissa. Todellisuudessa paikallista sopimista ei tapahdu. Tehtaiden paikallisjohdolla ei ole mitään valtuuksia neuvotella mistään asiasta. Eli päätökset tehdaan keskitetysti pääkonttorissa. Tämä käytäntö on suoraan UPM ja MG yhtiöiden ongelma. Tällä hetkellä porukka äänestää jaloillaan nykyistä toimintamallia kohtaan ja hakeutuu isohkolla volyymillä kilpailijoiden leipiin. 20v tätä vääntöä nyt eri pöydissä seurannut ja kokoajan mennään jäykempään suuntaan. Se ei välttämättä ole se fiksuin tapa hoitaa asiaa. Eräässä aika kriittisen tärkeässä yksikössä on nyt parin vuoden aikana ottanut lopputili lähes 20% työntekijöistä. Ja lisää lähtee. Ei tässäkään mitään ongelmaa varmaan ole, mutta työt mitä nämä henkilöt teki vaativat useiden vuosien työhistorian jotta kokemusta on tarpeeksi ottamaan töistä vastuu.

7 tykkäystä

Aihetta sivuten: Metsä Group rakentaa uuden sellutehtaan, Kemissä iloitaan jätti-investoinnista – Katri Heiskanen: "Työpaikkoja tarvitaan"

7 tykkäystä

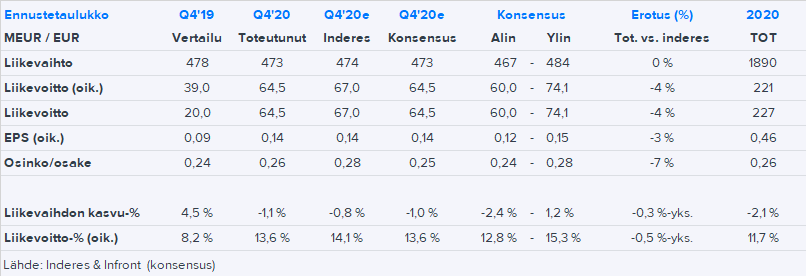

Hyvä Q1 guidance Boardilta

Metsä Boardin Q4-numerot olivat pitkälti odotusten mukaiset. Todennäköisesti etenkin vahvistuneen sellumarkkinan ja kausiluonteisesti hyvän kartonkien kysynnän kirittämä ohjeistus Q1:lle hyvä. Osinko nousi, mutta ennusteitamme matalammalla kulmakertoimella.

Lisäksi Metsä Fibren Kemin sellutehdasinvestointi varmistui. Myös Metsä Board aloittaa Kemissä hieman monimutkaisen investointiohjelman (sis. lainerikoneen pullonkaulainvestointeja ja valkaisemattoman sellun tuotantolinjan osto Metsä Fibreltä).

Kurssi näyttää nousseen pikkuplussalle alun arpomisen jälkeen.

8 tykkäystä

Henkilökohtaisesti en pidä joidenkin kotimaisten metsäyhtiöiden ylimielisestä toimintatavasta, puhutaanpa sitten sitten henkilöstöpolitiikasta, ympäristöasioista tai reilusta kaupankäynnistä. Tämän vuoksi yhtiöt tulevat puuttumaan salkustani lukuunottamatta Metsä Boardia, joka sekin säilyy ensisijaisesti siksi, että perin pohjat isältäni.

Metsäomistajana olen toistaiseksi tehnyt kaikki puukauppani sahojen kanssa, vaikka puusta saatu hinta ei olekaan aina ollut paras. Jos taas haluan jollakin tavoin sijoittaa metsäpuolelle, kohteena tulee olemaan salkusta löytyvän Kemiran ohella Ponsse.

EDIT: Oikolukua

13 tykkäystä

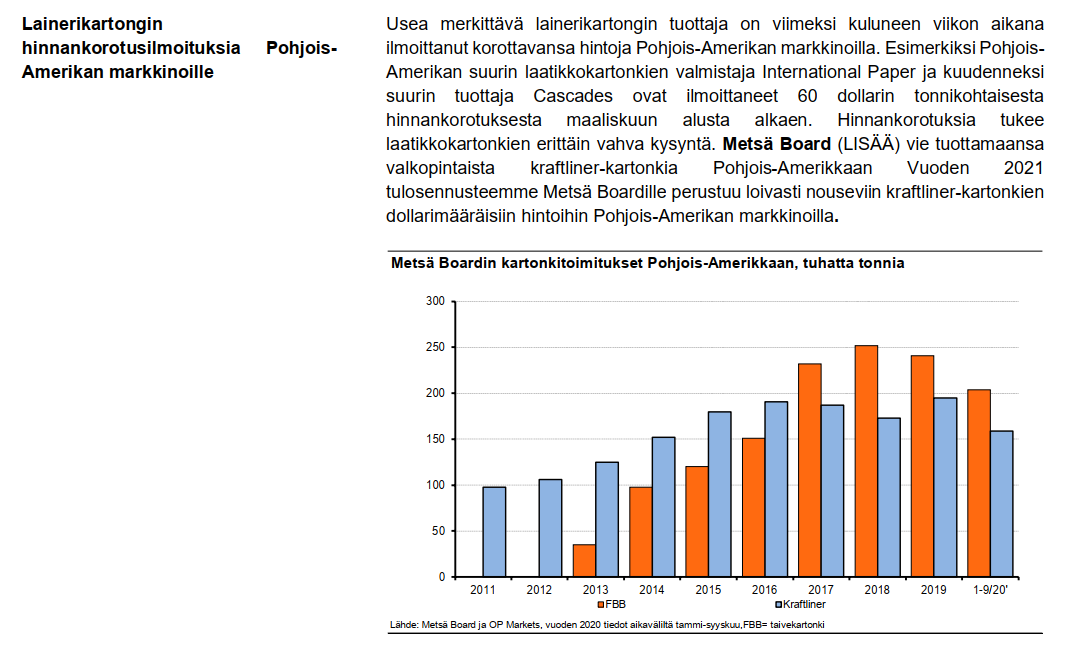

OP - Metsä Board Q4-tulos 11.2.2021

Eilen julkistettiin varsinkin Metsä Boardin ja myös Stora Enson perspektiivistä mielenkiintoinen yrityskauppa, kun Mayr-Melnhof ostaa IP:ltä Kwidzynin tehtaan Puolassa. IP tekee Kwidzynissä taivekartonkia, hienopaperia, voimapaperia ja markkinasellua yhteensä 4 koneella ja 760 000 tonnin kapasiteetilla (luultavasti pääosin integroitu 400 000 tonnin sellutehdas). Tehdas oli menossa IP:stä ulos loppuvuodesta spinnattavaan (hieno)paperiyhtiöön, jossa se olisi ollut ydinliiketoiminnan ulkopuolinen osa. USA:n kuluttajakartonkiliiketoiminnathan IP myi jo jokunen vuosi sitten Graphic Packagingille.

Mayr-Melnhof maksaa tehtaasta 670 MEUR, mikä vastaa noin 1,5x EV/S-kerrointa ja 7x EV/EBITDA-kerrointa. Viime vuonna tehdas teki 18 %:n käyttökatemarginaalia. Käsitykseni mukaan kannatavuus on ollut hyvä tai erittäin hyvä myös pitkässä juoksussa enkä usko, että Kwidzyn häviää Metsä Boardin ja Stora Enson parhaille kartonkitehtaille ainakaan kovin oleellisesti. Aika selvä alennus yrityskauppahinnoissa on eurooppalaisten kartonkiyhtiöiden pörssiarvostuksiin (vrt. Metsä Boardin EV/EBITDA 10x). USA:ssa Graphic Packagingin ja WestRockin kertoimet ovat suurinpiirtein noilla tasoilla. Ei ihme, että Mayr-Melnhofille diili nähtiin hyväksi ja osake on nyt 3 %:n nousussa.

Erityisen mielenkiintoisen järjestelystä tekee se, että samainen Mayr-Melnhof osti äskettäin KotkaMillsin ja sen suuren taivekartonkikoneen. Itävaltalaisyhtiö on siis tullut uusitun johdon (toimarina MM:llä on Mondin entinen CEO) voimin kerralla ryminällä kilpailemaan myös taivekartonkeihin (MM on ollut merkittävä tekijä kiertokuitupohjaisissa kuluttajakartongeissa Euroopassa). Metsä Boardin ja Stora Enson kannalta tärkeä taivekartonkimarkkina on siis konsolidoitunut, mikä on periaatteessa hyvä asia hintakurin kannalta. Toisaalta Mayr-Melnhofin käsissä KotkaMills ja Kwidzynin tehdas ovat pari kertaluokkaa kovempia kilpailu-uhkia suomalaisille kuin pääomasijoittajien käsissä oleva itsenäinen KotkaMills ja IP:n strategian ulkokehällä pyörinyt Kwidzyn. Mielenkiintoista nähdä, miten taivekartonkien markkinadynamiikka kehittyy ja jatkaako Mayr-Melnhof aggressiivista markkinaosuuden hakemista vai onko edessä kassavirran takomista yrityskauppojen maksuun.

16 tykkäystä

(UPM, Helsinki, 17.2.2021 klo 15.00 EET) – UPM on liittynyt EU:n puhtaan vedyn allianssiin ja osallistuu teollisuuden puhtaan vedyn pyöreän pöydän työryhmään. UPM on myös jäsenenä Suomeen äskettäin perustetussa vetyklusterissa. UPM on erinomaisessa valmiudessa vetytalouden kehittyessä ja haluaa osallistua proaktiivisesti sen kehittämiseen ja päästöjen vähentämiseen. Vetytalous on nousemassa merkittävään asemaan Euroopan Unionin pyrkiessä ilmastoneutraaliuteen vuoteen 2050 mennessä.

”Puhdas vety tarjoaa useita mielenkiintoisia mahdollisuuksia UPM:lle. Meillä on omasta takaa uusiutuvaa ja CO2-vapaata sähköä, vesiresursseja, biogeenistä hiilidioksidia ja käytännön kokemuksia vedyn valmistuksesta UPM:n Lappeenrannan biojalostamolla. Osaamisemme ja resurssimme mahdollistavat mahdollisten uusien liiketoimintamahdollisuuksien kehittämisen orastavassa vetytaloudessa”, sanoo Jyrki Ovaska , UPM:n teknologiajohtaja. Ovaska edustaa UPM:ää EU:n puhtaan vedyn allianssissa.

UPM on hiljattain käynnistänyt uuden mahdollisen biojalostamon perussuunnittelun, jonka aikana on erityisesti tarkoitus tutkia mahdollisuuksia vihreän vedyn valmistamiseen ja hyödyntämiseen. Mahdollinen biojalostamo tuottaisi 500 000 tonnia korkealuokkaisia uusiutuvia polttoaineita maantieliikenteeseen, lentoliikenteeseen sekä petrokemianteollisuuden raaka-aineeksi.

Puhdas vety nähdään monilla teollisuudenaloilla tärkeänä reittinä vähäpäästöisyyteen. Puhdas vety saa paraikaa paljon huomiota, mutta laajamittainen skaalautuminen on vielä alkuvaiheessa.

”Useita vetytalouden kehitykseen liittyviä lainsäädännöllisiä reunaehtoja on vielä auki. Nyt perustettujen allianssien ja yhteistyöverkostojen kautta UPM haluaa olla mukana luomassa sellaista toimintaympäristöä, joka edistää sekä investointeja että päästöjen vähenemistä”, Jyrki Ovaska toteaa.

17 tykkäystä

Jaaha nyt saatiin sitten toinenkin suomalainen firma Bezosin projektiin mukaan. Tuo ainakin kansainvälistä näkyvyyttä lisää. Mukana tällä hetkellä esim. Amazon, Microsoft ja Neste.

4 tykkäystä

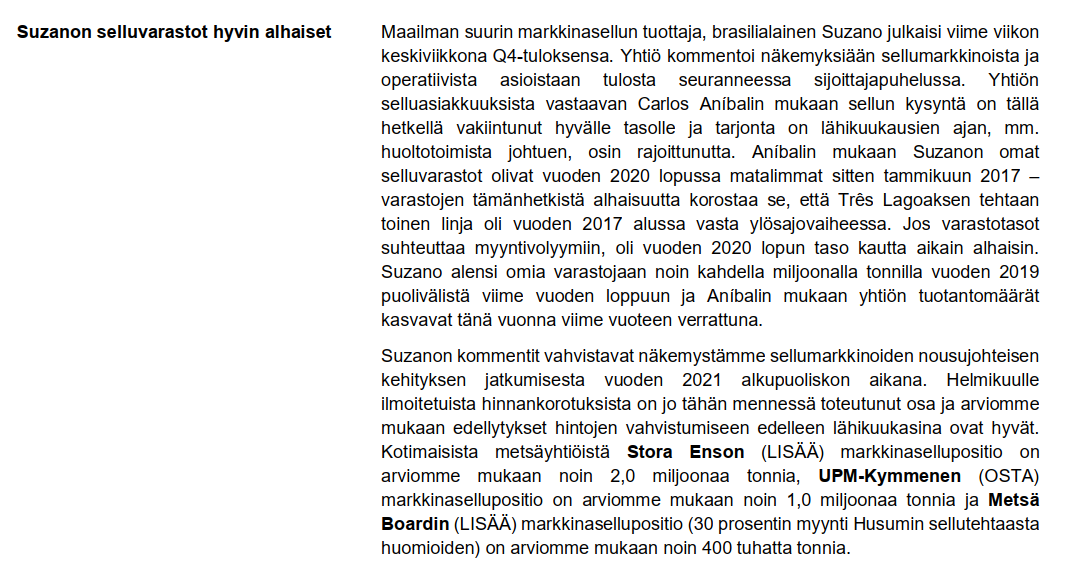

Ei varsinaisesti liity selluun, mutta Stora Ensoon kylläkin.

Mitä mieltä olette tällaisesta ja onko enemmän tietoa asiasta: Tässäkö vähittäiskaupan tulevaisuus: älykaapit yleistyvät kaupunkikuvassa - Uutiset | Stora Enso

Ja täällä on niitä kaappeja käytössä: https://www.hs.fi/kaupunki/helsinki/art-2000007810579.html?share=7077ed0940b9c6d73117332e4a2180f3