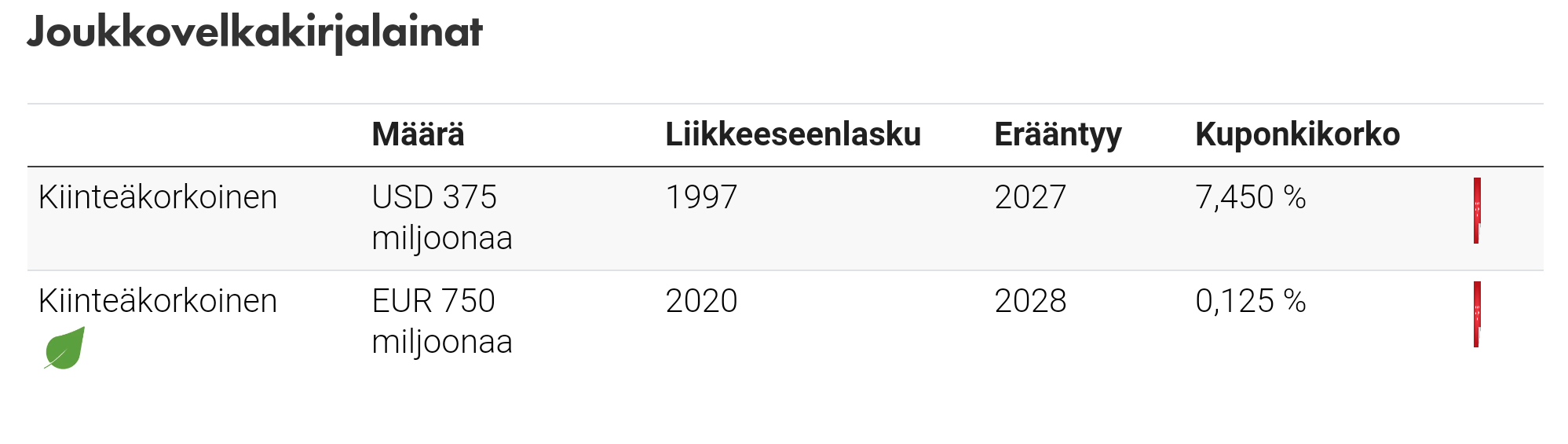

UPM saanut taas edullista lainaa markkinoilta. Ei toki ihan yhtä edullinen kuin marraskuussa haettu (750M, kiinteää 0,125% korko, erääntyminen 2028). Tiedote eilisestä:

“UPM on laskenut onnistuneesti liikkeeseen uuden 500 miljoonan euron vihreän joukkovelkakirjalainan EMTN-joukkovelkakirjalainaohjelmansa (Euro Medium Term Note) sekä vihreän rahoituksen viitekehyksensä alla. Joukkovelkakirjalaina erääntyy maaliskuussa 2031, ja lainalle maksetaan kiinteää 0,50 prosentin korkoa.”

Joukkovelkakirjalainaa käytetään UPM:n marraskuussa 2020 julkaistun vihreän rahoituksen viitekehyksen mahdollistamien hankkeiden ja investointien rahoittamiseen. Joukkovelkakirjalainasta saatuja varoja on alustavasti suunniteltu käytettävän seuraaviin viitekehyksen kategorioihin: kestävä metsänhoito, ilmastopositiiviset tuotteet ja ratkaisut, ympäristökuormituksen ehkäisy ja hallinta mukaan lukien jätteiden syntymisen ehkäisy.

“Toisen vihreän joukkovelkakirjalainamme liikkeeseenlasku oli onnistunut, ja oli jälleen ilahduttavaa havaita sijoittajien kiinnostus sitä kohtaan. Tämä uusi vihreä joukkovelkakirjalaina tukee osaltaan Biofore-strategiamme mukaisten vastuullisuustavoitteiden saavuttamista”, UPM:n talous- ja rahoitusjohtaja Tapio Korpeinen sanoo.

Aikalailla erihintaista korkoa UPM:n tarvii nykyisellään maksaa kuin aiemmin:

Helmikuussa Upm ilmoitto, että se siirtyy jatkossa paikalliseen sopimiseen yritys tasoisesta sopimisesta. Uutisen mukaan UPM ei aio enää tehdä toimihenkilöitä koskevia sopimuksia ammattiliiton kanssa.

Periaatteessa yksilöllinen sopiminen on positiivinen asia, mutta miten se toimii jättikonsernissa? Miten taataan työntekijöiden tasapuolinen kohtelu ja suosikkijärjestelmän synty?

Jos sopiminen ei ole läpinäkyvää on suuri vaara, että yrittkseen pesiytyy keskinäisen kehumisen kerho, jossa kulttuuri vaientaa kriittiset äänet.

Miten ammattiliiton toiminnan vaikeuttaminen vaikuttaa ESG pisteisiin? ESG on tänä päivänä iso teems, jonka merkitys kasvaa koko ajan.

Sitten on vielä työehtosopimuksen jälkivaikutus-klausuuli. TES:n ehdot ovat sopimuskauden päättymisen jälkeen voimassa, kunnes on sovittu toisin. Sen sijaan työrauhavelvoitetta ei ole. Sovi siinä yksilöllisesti kun jengi on lakossa.

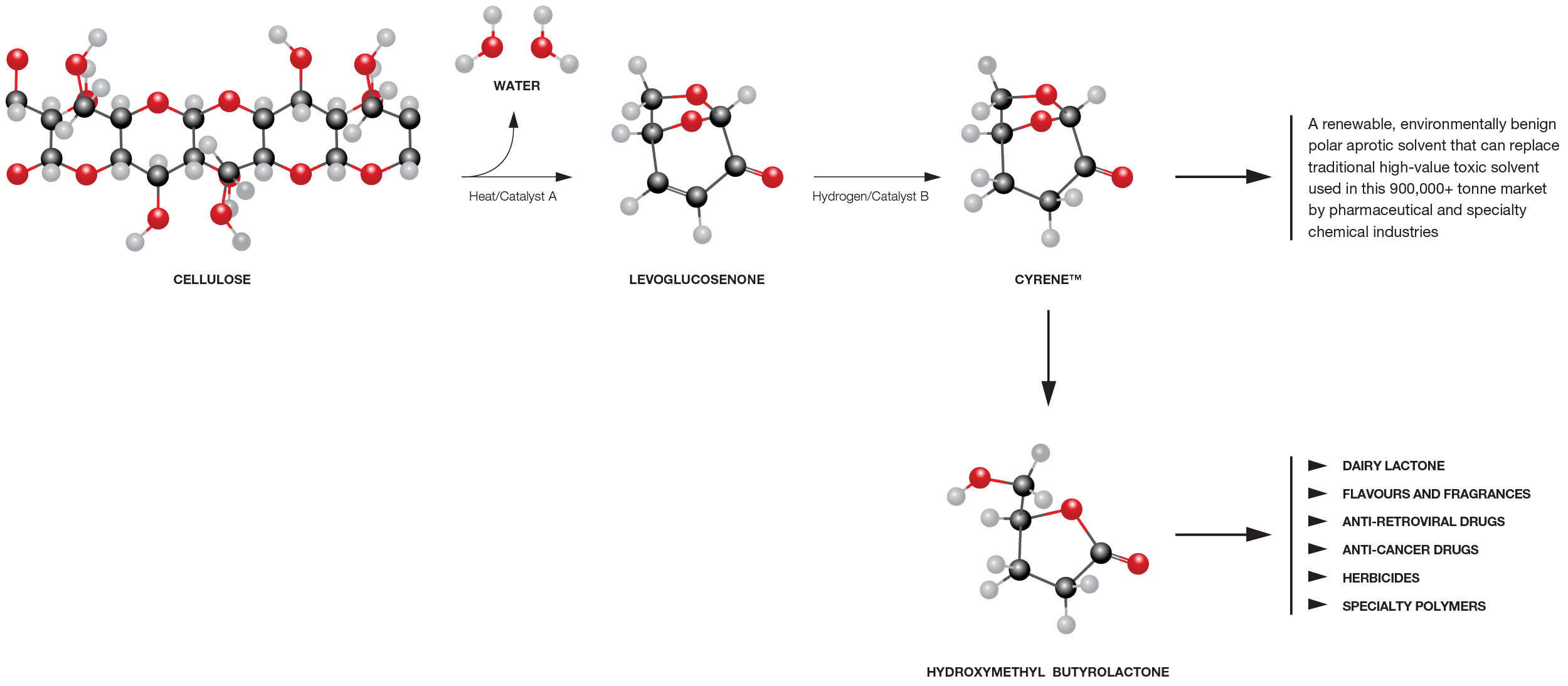

Muutamia huomioita sekalasia huomioita ja ajatuksia sellumarkkinoiden viime aikojen uutisvirrasta koko sektoria koskien:

Sellun hinta on ollut ennätysjyrkässä nousussa. Kysyntä on Kiinassa todella hyvää, mutta tarjontakin on ollut erittäin kuristettua (huollot, häiriöt, logistiikkaongelmat). Tammikuussa globaalit toimitukset -5 % ja toimitusten suhde globaaliin kapasiteettiin 82 %. Isoja hinnan korotuksia meni sukkana läpi, mikä olisi mielestäni näillä numeroilla jokseenkin epätavallista tilanteessa, jossa toimitukset rullaisivat normaalisti. Helmikuun datat eivät ole vielä ulkona. Varastot ovat normaalit tai normaalia alemmat.

Nykyisillä hinnoilla lähes jokainen sellutehdas maailmassa on kannattava tai erittäin kannattava, joten toimijoilla on intressi tuottaa niin paljon kuin pystyvät. Lähtökohtaisesti uskoisin myös tarjontarajoitteiden ratkeavan aikanaan, joten vuoden aikana pääasiallinen vetovastuu hinnasta täytyy mielestäni olla kuitenkin kysynnällä.

Kiinassa kysyntä on parempaa kuin Euroopassa. Kiina myös kärsii luonnollisesti tarjontarajoitteista enemmän. Kiinassa paperien ja kartonkien hinnat ovat nousseet reippaasti, mutta sellun hintaan liittyvä riski piilee mielestäni täällä. Jos hinnan korotukset rokottavat paperien ja kartonkien kysyntää ja hinnat joustavat (ts. kysyntä hyytyy hinnan korotuksiin), niin nykyisillä sellun hinnoilla kiinalaiset paperin tuottajat ovat vaikeuksissa. Tämä luultavasti hyydyttäisi sellun kysyntää ja rauhoittaisi hintaa.

Puun hinta nykii (Suomessa) on hieman ylöspäin. Tämä näkynee metsäyhtiöiden numeroissa H2:lla. Sellun tuotannon kannalta tämä ei nykyhinnoilla ole ongelma, mutta koko arvoketjuun hinnan nousu loisi tiettyä painetta ja rajoittaisi konsernimarginaalien leventymisvaraa.

Uutta sellukapasiteettia on tulossa markkinoille H2:lla ja ensi vuonna, vaikka projekteja on koronan takia myöhässä ja myöhästymisriskejä piilee edelleen. Tämä rajoittanee jossain määrin hinnan edellytyksiä jatkaa kohti koillista ja pysyä pitkäaikaisesti siellä. Mitään hinnan romahdusta uusi kapasiteetti ei kuitenkaan välttämättä tarkoita, jos talouskasvu rullaa ja kysyntä vetää.

Kiinassa on suunnitteilla useampia valtavia greenfield-investointeja sellun ja kartonkien tuotantoon. Jos Kiina alkaa tietyistä kilpailuhaitoistaan huolimatta lyödä (valtiojohtoisesti) rahaa kiinni sellun tuotantoon, koko globaalin sellumarkkinan dynamiikka voi muuttua. Tämä on puhdas spekulaatio toistaiseksi, mutta asia on potentiaalisesti iso, joten sitä täytyy seurata.

Melko hämmentävä tilanne toistaiseksi. Stora Enso ei tiedottanut eilen pörssi- tai lehdistötiedotteella asiasta mitään, mutta suomalaismediat tiesivät kertoa koko globaalista liukosellusegmentistä vetäytymisestä. Tämähän koskee ainoastaan Uimaharjun sellutehdasta, sillä muualla Stora Enso ei liukosellua tee. Uimaharjun sellutehtaaseen päätettiin vasta vuonna 2017 investoida yli 50 MEUR, jotta tehdas pystyisi tuottamaan pelkkää liukosellua ja tuo investointi valmistui vuoden 2019 loppupuolella. Kantavana ajatuksena taustalla lienee ollut keskikokoisen ja tekniseltä iältään vanhahkon tehtaan elinkaaren jatkaminen erikoistumalla.

Taloudellisesta perspektiivistä mahdollinen vetäytyminen ja hukkainvestoinnit eivät toki Stora Enson venettä juuri keikuta, mutta muuten liikkeet jättävät aika epäselvän kuvan. Kaipa tästä lähiaikoina kuullaan yhtiöltä virallisemmissa formaateissakin jotain, mikä selkeyttää tilannetta.

On aika hämmentävä tiedote tosiaan. Hesarissa vielä Parvi sanoo että strateginen päätös tehty viime vuonna? Joku syy liukoselluinvestointiin piti olla, sehän vasta saatiin käyttöön. Jatkavatko siis tavallisen sellun tekoa vai myyvätköhän Uimaharjun tehtaan.

Mielenkiintoisia hankkeita UPM:llä käynnissä.

Itsellä jäi päällimmäiseksi mieleen visio, jossa UPM on uusiutuvien energialähteiden ja vaihtoehtoisten raaka-aineiden tuottaja.

Power-to-X kuulosti todella mielenkiintoiselta. Onkohan tästä lisätietoa jollain?

Aikamoinen muutos käynnissä, mutta jos kaikki menee hyvin lienee arvonnousua kiikarissa

Jussin esityksen perusteella Uruguay raaka-aineet tulevat puuviljelmiltä, jotka on perustettu entisille laidunmaille. Oma mielikuva oli ennen tätä esitystä hyvin erilainen.

Sijoittajat ja analyytikot ovat pohtineet jo vuosia, voisivatko UPM ja Stora yhdistää paperibisneksensä. Ilmassa on merkkejä, että nyt voisi oikeasti tapahtua jotain.

En kyllä UPM:n osakkeen omistajana missään nimessä haluaisi yhdistää UPM:n “hyvää” ja Stora Enson “heikkoa” paperibisnestä yhteen ( toki molemmilla oli kertaluontoisia tuloksissa - kertoo kummiskin osviittaa ) Stora Enso voisi kyllä ostaa se UPM:n brittien paperi tehtaan Sitäpaitsi molemmilla taitaa olla eri strategiat paperin suhteen → UPM käyttää loppuun / ajaa tehtaat alas → Stora Enso muuttaa paperit kartongiksi

Paperi tekee hyvää kassavirtaa UPM:lle, joka investoi nyt vahvasti. En näe syytä miksi UPM haluaisi luopua paperista näillä näppäimillä.

Hyvä pointti! Ei olisi varmaankaan läpihuutojuttu.

Silti tätä fuusiota pidetään ihan mahdollisena. Olen jututtanut lukuisia alaa tuntevia ihmisiä, eikä kukaan ole pitänyt KKV:ta niin suurena ongelmana, että se estäisi koko diilin.