Eipä tiedot ja taidot riitä kommentoimaan mahdollista käyttökelpoisuutta ja kilpailukykyisyyttä.

2 tykkäystä

UPM on tänään julkaissut ensimmäisen Green Bond -raporttinsa. Raportissa esitetään marraskuussa 2020 liikkeeseen lasketun 750 miljoonan euron vihreän joukkovelkakirjalainan varojen käyttö sekä arvioidut ympäristö- ja muut vaikutukset.

Vihreän joukkovelkakirjalainan varat jaettiin seuraaviin kahteen kategoriaan:

-

Kestävä metsänhoito

Kategoriaan sisältyy sertifioitujen metsien hankinta, ylläpito ja hallinnointi. Käytetty kokonaissumma oli 672 miljoonaa euroa, josta 592 miljoonaa käytettiin metsämaa-alueiden tasearvoon ja 80 miljoonaa euroa kestävän metsänhoidon kustannuksiin.

-

Ilmastopositiiviset tuotteet ja ratkaisut

Kategoriaan sisältyy ilmastopositiivisten tuotteiden ja ratkaisujen kehittämiseen, ylläpitoon ja laajentamiseen liittyvät kustannukset. Käytetty summa oli 78 miljoonaa euroa, ja se käytettiin biokemikaali-, biokomposiitti-, biopolttoaine- ja biolääketiedeliiketoimintojen tutkimukseen ja kehitykseen.

“Vihreän rahoituksen viitekehyksemme ja vihreä joukkovelkakirjalainamme ovat tärkeä osa rahoitustamme sekä Biofore-strategiaamme. Tällä varojen allokoinnilla edistämme Pariisin ilmastosopimuksen tavoitteita sekä osallistumme meille tärkeiden YK:n kestävän kehityksen tavoitteiden saavuttamiseen”, UPM:n talous- ja rahoitusjohtaja Tapio Korpeinen sanoo.

Osaako joku sanoa mitä tuolla lauseen pätkällä “592 miljoonaa käytettiin metsämaa-alueiden tasearvoon” mahdollisesti mahdetaan tarkoittaa käytännössä?

Ping @Antti_Viljakainen

1 tykkäys

Tuossahan mainitaan kategoriaan sisältyvän sertifioitujen metsien hankinta, eli summa lienee taseeseen kirjattu metsämaan arvo.

1 tykkäys

Todennäköisesti näin. Käytännön merkitystähän tuolla asialla ei omistajien/sijoittajien kannalta ei todennäköisesti ole.

2 tykkäystä

Ei voi olla kuin tyytyväinen, ettei UPM ole mukana näissä kartonki hommissa jossa matala alalle tulo kynnys.

https://www.kauppalehti.fi/uutiset/upm-vahvistaa-ranskan-tehtaasta-useita-kiinnostuneita-tahoja/929c9931-7399-446d-b963-e5d772328e6a

(Juttu maksumuurin takana)

4 tykkäystä

5 tykkäystä

Positiivinen tulosvaroitus: UPM parantaa tulosnäkymiään vuodelle 2021

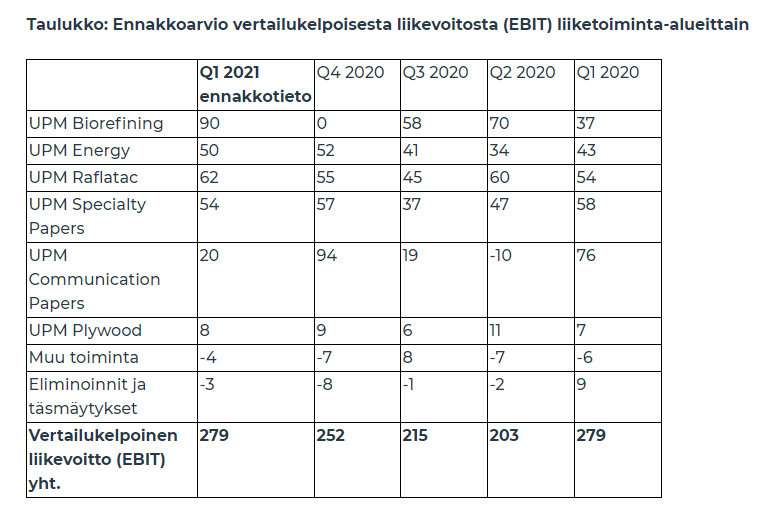

UPM parantaa näkymiään vuodelle 2021. Vertailukelpoisen liikevoiton odotetaan nyt nousevan sekä vuoden 2021 ensimmäisellä puoliskolla, että koko vuonna 2021 verrattuna vuoden 2020 vastaaviin ajanjaksoihin. Aiemmin yhtiö arvioi vertailukelpoisen liikevoittonsa olevan vuoden 2021 ensimmäisellä puoliskolla alempi kuin vuoden 2020 ensimmäisellä puoliskolla.

UPM:n vertailukelpoinen liikevoitto ensimmäisellä neljänneksellä 2021 oli 279 miljoonaa euroa, samalla tasolla kuin vuosi sitten. Sellun kysyntä on jatkunut hyvänä ja sellun hinnat ovat nousseet arvioitua nopeammin. Samaan aikaan vahva markkinatilanne on jatkunut tarramateriaaleissa, erikoispapereissa ja energiassa. Graafisten paperien kysyntä ja hinnat ovat toteutuneet odotusten mukaisesti, laskien vertailuajanjaksoihin verrattuna.

UPM on myös siirtänyt UPM Kymin sellutehtaan kunnossapitoseisokin vuoden 2021 toiselta neljännekseltä vuoden viimeiselle neljännekselle. UPM Fray Bentosin sellutehtaan ja Olkiluodon voimalaitoksen kunnossapitoseisokit toteutetaan suunnitellusti toisen neljänneksen aikana.

UPM on tällä hetkellä osavuosikatsausta edeltävällä hiljaisella kaudella. Yhtiö julkaisee Q1 2021 osavuosikatsauksensa 27. huhtikuuta 2021.

23 tykkäystä

Q4:n jälkeen päivitetty konsensus oli noin 220 MEUR:ssa, joten reippaasti yli odotetusten mentiin Q1:llä. Alustava toteuma on itseasiassa täsmälleen vertailukauden tasolla ja Q2:lla UPM pääsee ohjeistuksen perusteella taas tuloskasvuun kiinni 6 kvartaalin laskun ja yhden tasapelin jälkeen.

UPM:n ylitys Q1:llä näyttää ainakin omiin ennusteisiin nähden tulleen etenkin Biorefiningista, Raflatacista ja Communications Papersista. Energy, Plywood ja Specialty Papers osuivat jokseenkin odotuksiin. Ilmeisesti sellua on saatu toimitettua varsin hyvin logistiikkahäiriöistä huolimatta ja Raflatacilla on ollut mahtava kvartaali vahvassa markkinassa. Ensipuremalla suurin mysteeri kuitenkin on, miten ihmeessä Communications Papers on saatu pidettyä selvästi liikevoiton puolella, kun kysyntä ja hinnat ovat laskeneet ja toisaalta kulupuolella sellu ja kierrätyspaperi ovat menneet pystysuoraan ylös (toki voi olla, että kulujen nousu näkyy vasta Q2:lla selvemmin). On siellä tietty säästöjä auttamassa, mutta tuo on kova veto silti. En usko, että kaikki kilpailijat pystyvät samaan.

32 tykkäystä

Vaikuttaisiko ne paperitehtaiden lopetukset? Ne kun on tehty sieltä heikoimmin kannattavasta päästä, suhteelliset kustannukset per tuotettu tonni ovat laskeneet ja samalla tarjonta on sopeutunut paremmin kysyntään.

3 tykkäystä

Totta kai, mutta nuo lopetukset (ts. suorat säästöt ja käyttöasteiden nousu paremmilla tehtailla) ovatkin ainut positiivinen ajuri Communications Papersille nyt. Volyymit ovat tulleet reilusti alas, listahinnatkin useamman prosentin Euroopassa ja kuitukustannukset ovat nousseet pystysuoraan. Euromääräinen sellu Euroopassa on jo jokusen kymmenen prosenttia vertailukautta korkeammalla ja kierrätyspaperin listahinta on noussut jopa viisinkertaiseksi viime vuoden pohjista (keskihinnoilla nousu ei tietysti noin paha, mutta useampikertaistumisesta puhutaan silti). Numeroita pääsee murskaamaan tarkemmin vasta Q1-raportin jälkeen, mutta vahvasti epäilen, että kulujen nousu ei vielä Communications Papersin marginaalissa näkynyt täysin Q1:llä vaan vastamäkeä jää vielä Q2:lle ja ehkä Q3:llekin. 2018 Communications Papersin keskimääräinen tonnikustannus pomppasi kuitenkin toistakymmentä prosenttia ja vaikea on nähdä, että tätä nytkään pystyttäisiin täysin kiertämään, kun huomioidaan kuitukulujen nousun mittakaavat silloin ja nyt (keräyspaperi on jo edellistä suhdannehuippua kalliimpaa).

Konsernitasollahan Communications Papers ei silti UPM:ää välttämättä riitä jarruttamaan merkittävästi, etenkään jos Specialty Papers ja Raflatac pystyvät hinnan korotuksien avulla säilyttämään vuoden 2020 ennätyskorkeatkatteet sellun hinnan noususta huolimatta. Lisäksi UPM:n moni paperisektorin kilpailija on varmuudella suuremmissa vaikeuksissa nyt sekä liikevaihdosta että kuluista kumpuavan marginaalipaineen kanssa. Edelleenkään en usko, että Euroopassa on montaa liikevoitolla pysyvää paperin tuottajaa H1:llä.

9 tykkäystä

Miten @Antti_Viljakainen kilpailijat ovat sulkeneet/muuttaneet paperi tehtaitansa euroopassa? Vai onko UPM ainoa joka tekee sulkemisia?(+ Stora teki aikaisemmkin Oulussa )

1 tykkäys

Kyllähän tuota samaa tekevät kaikki paperin tuottajat. Merkittävimmistä Sappi on ainakin sulkenut paperikoneita Keski-Euroopassa ja Norske Skog on muuttamasta yhtä konetta Itävällassa ja toista Ranskassa kierrätyskuitupohjaisen aaltopahvin raaka-aineen tuotantoon (valmista 2023). SCA vetäytyi segmentistä sulkemalla viimeisen paperitehtaansa Ruotsissa. Ylikapasiteettia on varsin mittavista toimista huolimatta silti arviolta 10 % jäljellä Euroopassa tällä hetkellä.

Huomionarvoisena seikkana voisi ehkä mainita, että vetäytymiset koko sektorilta (case SCA) tai jostain tuotesegmentistä (case Stora Enso Oulu) voivat sataa myös kilpailijoiden laariin, kun taas yksittäisen koneen sulkeminen ja sen tilausten allokointi muille tehtaille voi tukea suljettavan koneen/tehtaan mahdollisten tappioiden katkeamisen lisäksi kokonaisuuden käyttöastetta ja marginaalia. Näin ollen arvioisin, että UPM:n on ollut helpompi saada omiin paperiliiketoimintoihinsa hyötyjä sulkemisista, minkä lisäksi Stora Enson vetäytyminen päällystetystä hienopaperista (Oulu) sekä SCA:n poistuminen aikakauslehtipaperista ovat voineet sataa osin UPM:n (ja myös Sappin) laariin. Stora Enson jäljelle jääville tehtaille taas päällystetystä hienopaperista vetäytymisestä ei ole ollut mitään apua (toki mahdolliset suorat tappiot ovat katkenneet ja toisaalta kartonkipuolelle jää konversiosta upsidea).

Toinen huomionarvoinen seikka on, että Norske Skog tekee Keski-Euroopassa juuri päin vastoin kuin UPM ja Stora Enso eli konvertoi paperikoneitaan kierrätyskuitupohjaisen aaltopahvin tuotantoon. Segmentti on toki iso ja se kasvaa, mutta toisaalta tuote on bulkeista bulkeinta ja kilpailu sen myötä kovaa (+lisäksi kohtuuhintaisen raaka-aineen saatavuus ei ole paperimarkkinn kutistuessa itsestään selvyys). Tässä asiassa liputan kyllä UPM:n ja Stora Enson strategista valintaa, mutta nähtäväksi toki jää.

11 tykkäystä

lisäksi kohtuuhintaisen raaka-aineen saatavuus ei ole paperimarkkinn kutistuessa itsestään selvyys.

Tohon täytyy kertoa juuri tullut esimerkki jämsänkosken pk 6, välillä ovat olleet lomautettuina mutta nyt ilmoittivat että kesäksi pitäs olla 100% käynti. Syy: keski-euroopassa kierrätyspaperi vähissä ja ne koneet syö sitä 100%, jämsänkoski taas tekee hierteestä sanomalehteä.

3 tykkäystä

Varsin merkittäviä tehtaan sulkemisia.

Stora Enso on sulkemassa Veitsiluoton tehtaan Kemissä. Työpaikka on lähdössä yli 600 ihmiseltä. Tehtaalla on Stora Enson palveluksessa noin 600-700 henkeä. Lisäksi alueella työskentelee alihankkijoita.

Lisäksi yhtiö on sulkee suuren Kvarsvedenin tehtaan Ruotsissa. Tehtalla on 440 työntekijää. Se tuottaa paperia 600 000 tonnia vuodessa

5 tykkäystä

Odotettu (ja pelätty) uutinenhan tämä oli varsinkin Kemin osalta. Stora Ensohan ei ollut, toisin kuin lähes kaikki muut paperin tuottajat, tehnyt mitään oleellista saneerausta paperiliiketoiminnoissaan koronakriisin jälkeen ja konsernilukuja katsomalla oli melko selvää, että portfoliossa on tuntuvasti tappiollisiakin yksiköitä. Tekemättömältä paikalta Kemin ja Kvarnsvedenin nostaminen edes siedettävään tulokseen tuntuu, kun huomioidaan papereiden markkinatilanne (+päälle vielä lähiaikojen kustannuspaineet).

Uskoisin myös, että kilpailijoiden laariin sulkemiset satavat myös. Stora Enso luopuu kokonaan LWC:stä ja tuskin kaikkia SC- ja WFU-asiakkaitakaan saadaan siirrettyä jäljelle jääville tehtaille. Pohjois-Suomen puun kysyntä myös laskee, mikä kelvannee Metsä Groupille sekä toisaalta Pohjois-Suomessa suunnitteilla oleville selluhankkeille.

6 tykkäystä

Mielestäni jostain luin, että Stora Enso ei puun ostamista vähennä tämän vuoksi. Mutta viittasitko muuhun kysyntään?

1 tykkäys

“Puunhankinnan Pohjois-Suomessa ja Keski-Ruotsissa on tarkoitus jatkua kuten ennenkin, sillä alueet ovat edelleen tärkeitä puuraaka-aineen lähteitä yhtiölle”

Tuossa on suora lainaus tiedotteesta. Oman tulkintani mukaan tuossa ei oteta kantaa volyymiin tulevaisuudessa. Stora Enson tarvitsee tietenkin ostaa Pohjois-Suomesta lisää puuta Ouluun, kun tuotantosuunnan muutos siellä paperista kartonkiin kasvatti paikallisen puun kysyntään. Veitsiluodon ostovolyymi on kuitenkin ollut luultavasti sen verran iso, että tuskin nuo ihan päittäin menee lyhyellä tähtäimellä. Toki Oulussa on optio toisen nyt varastoituna olevan paperikoneen kääntämiseen ja tuonkin option ylläpitämiseksi Pohjois-Suomen puun osto-organisaatio kannattaa pitää yllä ja melko laajassa mittakaavassa. Sama logiikka koskee toki Keski-Ruotsia.

6 tykkäystä

Onkos täällä kukaan seuraillut Metsä-Boardin kurssia (TA-perspektiivistä) tarkemmin? Itse katselin, että sopivasti ennen osaria ollaan tilanteessa, jossa tullaan menemään joko resistanssista tai supportista läpi. Kurssi ottanut monet kerrat tukea MA50:stä nousun aikana, mutta ei millään tunnu pääsevän läpi maagisesta 10€:n rajasta. Jompi kumpi pettää, mutta kumpi? Millaisia näkymiä foorumilaiset Metsä Boardille näkee?

Edit: Nyt kun täällä on mahdollista laittaa reaktioita, niin tähän voisi vaikka gallupin omaisesti pyytää ihmisiä pistämään joko ![]() tai

tai ![]() sen mukaan että mihin uskovat tämän menevän.

sen mukaan että mihin uskovat tämän menevän.

2 tykkäystä

Aikamoisessa sweet spotissa Metsä Board. Sellu vahva, kraftliner hinnat nousussa (viimeksi eilen SCA ilmoitti hinnankorotuksista), ja FBB:ssa nousupainetta. Teknisesti näyttää hyvältä, jos pitäisi arvata tulee jatkamaan nousuaan.

2 tykkäystä

Ei kerkeä referoimaan kunnolla, mutta aika bullish artikkeli UPM:stä.

Viiden millilitran ruiskullinen valkoista hydrogeeliä maksaa 160 euroa. Se on kalleinta tavaraa, mitä perinteisesti paperin raaka-aineena käytetystä sellusta on ikinä pystytty jalostamaan.

Jos sitä myytäisiin tonneittain kuten tavallista bulkkisellua, sen tonnihinta olisi 32 miljoonaa euroa.

Tavallista sellua sen sijaan saa eurolla kilon ja tonnilla tuhat, minkä takia sitä on aina haukuttu halvaksi bulkiksi.Huippuhintaan myytävä geeli on metsäyhtiö UPM:n koivusellusta jalostamaa hydrogeeliä, joka soveltuu niin lääketieteelliseen tutkimukseen kuin hoitoonkin.

Se on ihmeaine, jota voidaan käyttää muun muassa syöpätutkimuksessa ja -hoidossa sekä haavojen parantamisessa. Ja jos hyvin käy, niin jatkossa sitä voidaan jopa ruiskuttaa ihmiselimistön sisälle tai käyttää diabeteksen hoidossa.

UPM:llä tuntuu olevan innovointi kyllä 10++. Eikä se huono ole Storallakaan, ihan hyvä itseasiassa Suomalaisen metsäteollisuuden kannalta, että eivät ole lähteneet kilpailemaan täysin samoille apajille. Storalla puurakentaminen, älypakkaukset ja puukomposiitit, UPM:llä biopolttoaineet ja lääketeollisuus. Molemmilla toki iso kasa myös muita mielenkiintoisia innovaatioita kuten tarramateriaalit ja puukuituvaatteet ym…

21 tykkäystä