Arvopaperissa tänään muuten (muurin takana) hauska juttu Storan Kvarnsvedenin tehtaan alkuperäisestä investoinnista:

Kvarnsvedenin tehtaaseen liittyy yksi Ruotsin teollisuushistorian kipeimmistä virhearvioinneista.

Vuonna 2005 käynnistetty paperikone PM 12 on yksi Euroopan suurimmista. Vuonna 2009 se teki maailmanennätyksen tuottamalla sanomalehtipaperia keskimäärin 1926 metriä minuutissa läpi vuorokauden.

…analyytikot suhtauivat investointiin skeptisesti jo Stora Enson sitä julkistaessa. Goldman Sachsin analyytikko kysyi suoraan, oliko Jukka Härmälällä ja muulla johdolla mahdollisesti ”reikä päässä”

Jälkikäteen on tietysti helppoa olla oikeassa, mutta tuntuu kyllä silti oudolta, että miten niin moni ei osannut nähdä vielä 2000-luvun alussa, että sanomalehti tulisi pian kuolemaan. Paperiteollisuuden lisäksi samanlaisia järjettömältä vaikuttavia tarinoita löytyy reilusti myös mediayhtiöiden puolelta.

Jep, vaikea on kuvitella, että kovin paljon suotuisampi markkinatilanne voisi Metsä Boardille olla vielä tulossa. Valuutat on oikeastaan ainoa tekijä, joka toistaiseksi kirraa hieman vastaan, mutta korkeat tai nousevat lopputuotehinnat huomioiden tämä ei ole mikään ongelma. Teknisestä puolesta en tiedä mitään, mutta fundasijoittaja- ja analyytikko tietenkin pohtii myös sitä, kuinka kestävästi sweet spotissa ollaan ja mitä siihen pääsemisestä pitää maksaa. Metsä Boardin Q1-ennakko oli myös tänään aamarissa.

Stora Enson Q1:ssä ei mielestäni ollut suurempia yllätyksiä vaan raportti peilasi aika suoraan metsäsektorin tuoretta uutisvirtaa aina pakkausten vahvasta kysynnästä sellun sekä sahatavaran erittäin korkeisiin hintoihin ja paperimarkkinan totaallisesta synkkyydestä Forestin tasaiseen parantamiseen. Stora Ensosta on myös kommentti aamarissa.

UPM:n Q1 on huomenna. Q1:n oikaistu tulos ja ohjeistus on tulosvaroituksen jäljiltä tiedossa, joten huomio on tällä kertaa yksityiskohdissa. Tuskin tuolta suurempaa draaman aihetta löytyy, kunhan vaan Uruguayssa ja Saksassa investointiprojektit ovat kestäneet suurinpiirtein aikataulussa.

Helsingin Osakesäästäjät kutsuu koko Suomen Osakesäästäjien jäsenistön webinaariin, jossa UPM:n toimitusjohtaja Jussi Pesonen kertoo UPM:n strategiasta, näkymistä ja sen kasvua tukevista investoinneista aiheena “UPM sijoituskohteena.” Osallistumislinkki toimitetaan ilmoittautuneille ennen tilaisuutta.

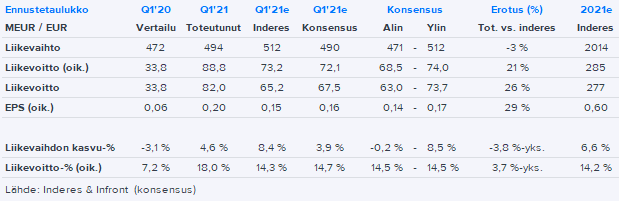

UPM:n tulos pukkasi ulos. Tässä ei toki yllätyksiä, kun positiivinen tulosvaroitus tuli jo aiemmin.

Q1 2021 lyhyesti

Liikevaihto laski 2 % ja oli 2 234 (Q1 2020: 2 287) miljoonaa euroa alentuneiden graafisten paperien hintojen ja epäsuotuisten valuuttakurssimuutosten seurauksena

Vertailukelpoinen liikevoitto oli viime vuoden tasolla 279 (279) miljoonaa euroa eli 12,5 % (12,2%) liikevaihdosta

Sellun kysyntä jatkui hyvänä ja sellun hinnat nousivat nopeasti. Vahva markkinatilanne jatkui tarramateriaaleissa, erikoispapereissa ja sähkömarkkinoilla

Vuoden 2020 toisella vuosipuoliskolla tehtyjen oikea-aikaisten toimenpiteiden seurauksena kustannukset olivat kilpailukykyiset ja tuotantolaitosten tehokkuus hyvä

Liiketoiminnan rahavirta nousi 217 (137) miljoonaan euroon

Yhtiön taloudellinen asema jatkuu vahvana. Nettovelka oli 83 (-405) miljoonaa euroa ja rahavarat ja käyttämättömät luottolimiitit olivat yhteensä 3,2 miljardia euroa vuoden 2021 ensimmäisen neljänneksen lopussa

Maaliskuussa UPM laski liikkeeseen 500 miljoonan euron vihreän joukkovelkakirjalainan EMTN-joukkovelka-kirjalainaohjelman alla

Kasvuhankkeet etenevät suunnitellusti budjetissa ja aikataulussa

UPM aloitti uuden sukupolven biopolttoainejalostamon perussuunnitteluvaiheen tammikuussa

Helmikuussa UPM allekirjoitti The Climate Pledge -sitoumuksen saavuttaa Pariisin ilmastosopimuksen asettamat tavoitteet 10 vuotta etuajassa

Mun mielestä näkymät vaikuttavat positiivisilta, myös suuret hankkeet etenevät aikataulussa.

UPM:n vertailukelpoisen liikevoiton odotetaan nousevan sekä vuoden 2021 ensimmäisellä puoliskolla että koko vuonna 2021 verrattuna vuoden 2020 vastaaviin ajanjaksoihin.

Yllätysmomentti oli tosiaan UPM:n raportista poissa, kun tulos ja ohjeistus oli tiedossa. Kysynnän osalta kommentit ovat ihan valoisia, mutta toisaalta UPM on ensimmäinen metsäyhtiö, joka selkeästi liputtaa muuttuvien kulujen nousupaineista. Q1:llä muuttuvat kulut vielä laskivat (ml. molemmat paperiyksiköt), joten käsijarrua tuloskasvun kulmakertoimelle (vertailuvuthan helpottuvat Q2:lta alkaen myös selvästi) lienee tältä rintamalta tulossa, vaikka kysyntä vetäisikin ja sellun hinnan noususta vain osa oli Q1:llä Biorefiningin tuloksessa. Toki UPM löytänee taas keinot kompensoida osan inflaatiosta.

Positiivista toki oli, että Uruguayssa ja Saksassa investoinnit etenevät aikataulussa ja budjeteissa. Tämä ei ole näinä päivinä lainkaan itsestään selvyys.

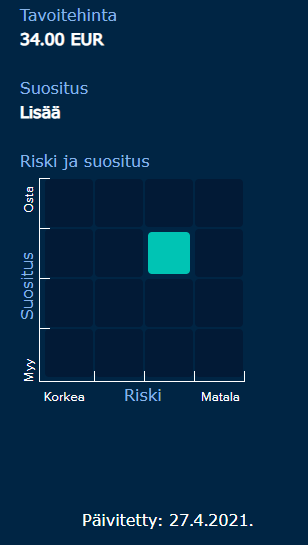

Ensimmäisen vuosineljänneksen tulokset osoittavat selvästi, että vuosi 2021 on alkanut hyvin kaikilla tärkeillä liiketoiminta-alueilla ja käynnissä olevat muuttuvan kasvun projektit ovat budjetin ja suunnitelman mukaisia. Sellun korkeammat hinnat antavat todellisen sysäyksen Biorefining-divisioonalle. Muiden tärkeiden divisioonien tulisi pystyä säilyttämään houkuttelevat marginaalit hyvän kysynnän ja hinnoitteluvoiman vuoksi. Nostamme ennustettamme vuodelle 2021, mikä johtuu pääasiassa myönteisemmästä näkökulmasta Biorefining-divisioonaan. Myös tavoitehintaa nostetaan.

Tärkeitä tuloksia

Ensimmäisen vuosineljänneksen aikana UPM osoitti jälleen kerran vahvaa operatiivista toimintaa. Erityisesti meihin vaikutti viestintäpaperiliiketoiminnan joustavuus. Meihin vaikutti myös Biorefining-divisioona, jossa volyymit, toimintakulut ja toteutuneet hinnat olivat ensimmäisellä vuosineljänneksellä parempia kuin olimme olleet. Kolme muutoshanketta, Paso de los Toros, Leuna, ja tuleva uusi biopolttoainetehdas jatkavat suunnitelmien mukaisesti. Pidämme SOP-arvon, UPM: n eri osien arvon, 45 eurossa osakkeelta. Kasvuhankkeiden osuus on 15 euroa / osake. Toistamme Osta-suosituksen ja nostamme tavoitehinnan 40 euroon (39).

Mites Antti ja muut asiantuntijat, kauanko dynamic duo Nalle & Jussi meinaa vielä luotsata UPM:ää? Ja mitä näiden herrojen jälkeen? Löytyykö firman sisältä uutta toimaria jne…

Arvauksia kummempaa näkemystä asiasta minulla ei tietenkään ole, mutta eiköhän kapulanvaihdot UPM:ssä ole lähempänä kuin kauempana. Toki epäilisin, että ihan yhtä aikaa vaihdosta ei molemmissa positioissa tulla tekemään.

Kyseisen kaksikon työtä ja sen arvoa en halua väheksyä millään tapaa, mutta isoissa ja menestyvissä yrityksissä en erityisen huolissani jaksaisi olla sinällään luonnollisista ja pitkään suunnitelluista vaihdoksista. Pidän kulttuuria, strategiaa ja vakiintuneita toimintamalleja isoissa firmoissa yksittäisiä ihmisiä tärkeämpinä asioina (pikkufirmoissa tilanne voi toki olla toinen). UPM:n kaltaiseen yhtiöön löytyy varmasti päteviä nokkamiehiä joko sisältä tai ulkoa. Muutos voi joskus olla myös hyvästä.

Helsingin isoista firmoistahan esimerkiksi Nesteen meno muuttunut yhtään, vaikka henkilöt kaikilla yhtiön tärkeimmillä palleilla ovat viime vuosina vaihtuneet. Sammossa ja Nordeassa on myös sukupolven vaihdos hyvässä vauhdissa eikä suunta näytä ainakaan heikentyneen. Nämä esimerkit vain lähihistoriasta ja ulkomuistista.

En minä ainakaan jaksaisi mediaa seurata, jos jokaisesta “me hei aiotaan toimia jatkossa nykyistä eettisemmin, ihan oikeesti!” -brändäystiedotteesta uutisoitaisiin Uutinen tästä asiasta tulee toivon mukaan sitten joskus vuosien päästä, kun UPM on oikeasti tehnyt jotain konkreettista asian suhteen, eikä vain ilmoittanut hyvistä aikeistaan.