Hesari vähän pyörittelee UPM:n tulevaisuutta kun Pesonen ja Wahlroos aikanaan yhtiön jättävät. (tilaajille)

1 tykkäys

Niinpäs, Brysselistä voi odottaa aivan mitä vain(=vaikkapa tahallaan vuodettuna):

No huh, huh…

1 tykkäys

Metsä Boardilla oli käynyt Husumissa isompi haaveri ja sellun tuotanto voi olla poikki jopa lähes kuukauden. Tämän mittakaavan tuotantokatko voi näkyä tuloksessakin kvartaalitasoilla, vaikka toki vakuutukset korvaavat luultavasti jotain myöhemmin. Osakkeen isoon kuvaan toki tuloksen pieni heilunta ei oleellisesti vaikuta.

5 tykkäystä

UPMää ei hiilijalanjälki pahemmin purista

4 tykkäystä

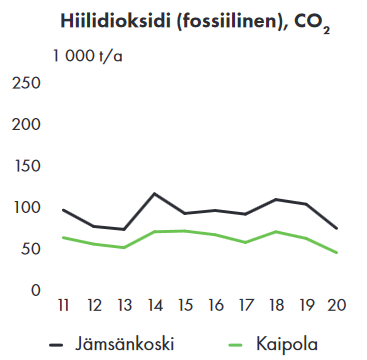

Euroopassa siistatun raakaaine loppu, siksi taitaa kaikki umpin suomen tehtaat käydä juhannuksen paitsi jämsänkoski. Sekin kävisi ilman voimalaitoksen huoltoa. Hetkeksi pelastaa…![]()

2 tykkäystä

Tuo Kaipolan CO₂-päästöjen väheneminen oli pitkän kehityksen ansiota. UPM teki aikoinaan investointeja voimalaitoksen kehittämiseen, jotta biopolttoaineiden osuus nousi. Esim. UPM investoi 40 miljoonalla Kaipolan tehtaalle - Talous - Turun Sanomat

Laitetaan tähän linkit noihin UPM:n EMAS-raportteihin, johon Talouselämän juttu perustuu:

- vuoden 2020 sellu- ja paperitehtaiden EMAS-raportit => EMAS-raportointi | UPM.FI

- aikaisempien vuosien EMAS -raportit => Previous reports | UPM.COM

Jokilaakson tehtaat, (Jämsänkoski + Kaipola) EMAS raportti 2020

- vuosi 2019: tuotantokapasiteetti 1 365 000 tonnia paperia, CO₂-päästöt 161 752 tonnia

- tuosta pelkän Kaipolan tehtaan luvut:

- Kaipolan tuotantokapasiteetti oli 720 000 tonnia (450 000 tonnia sanomalehtipaperia ja 270 000 tonnia päällystettyä mekaanista painopaperia)

- Kaipolan tuotantokapasiteetti oli 720 000 tonnia (450 000 tonnia sanomalehtipaperia ja 270 000 tonnia päällystettyä mekaanista painopaperia)

Augsburgin tehdas, EMAS raportti 2020

- vuosi 2019: tuotantokapasiteetti oli 360 000 tonnia, CO₂-päästöt 65 860 tonnia

- vuosi 2020: tuotantokapasiteetti oli 350 000 tonnia, CO₂-päästöt 59 473 tonnia

Hürthin tehdas, EMAS raportti 2020

- vuosi 2019: tuotantokapasiteetti 330 000 tonnia, CO₂-päästöt 64 907 tonnia

- vuosi 2020: tuotantokapasiteetti 330 000 tonnia, CO₂-päästöt 57 441 tonnia

2 tykkäystä

Hesarin jutussa poimintoja konsulttiyhtiö Afryn metsäalan tuotteiden markkinaennusteesta. AFRY päivittänyt paperimarkkinanäkymät vuoteen 2035 asti | AFRY

- metsästä peräisin olevia tuotteita myytiin vuonna 2019 maailmassa 540 miljardilla eurolla.

- Vuonna 2035 markkinan koko on Afryn Metsäteollisuus ry:lle tekemän arvion mukaan 715 miljardia euroa.

Afryn arvioita:

- teknisten puutuotteiden markkinat lähes kaksinkertaistuvat

- puukuidusta puristettujen pakkausten markkinat kasvavat nopeasti

- Puupohjaisten tekstiilien markkina yli kaksinkertaistuu lähes 30 miljardiin euroon.

9 tykkäystä

EU-komissio on julkistanut perjantaina uuden metsästrategian

Tässä linkki metsästrategiaan: EU Forest Strategy for 2030 (pdf):

Strategia mm. huomioi metsäteollisuuden tuotteiden torjuvan ilmastonmuutosta korvaamalla fossiilipohjaisia materiaaleja:

s. 4:

“Sustainably-produced and long-lived wood-based products can help to achieve climate neutrality

by storing carbon and substituting fossil-based materials, in particular through their embodied

carbon add to carbon removal that otherwise takes place through biological processes.”

Metsästrategiassa todetaan, että avohakkuiden tulisi olla perusteltuja:

s. 12:

" Conversely, some other practices should be approached with caution, notably these which

affect above ground biodiversity, and cause the loss of carbon in the roots and part of the carbon

in the soil. These silvicultural practices include clear-cutting, for which environmental and

ecosystem concerns, including the needs of certain species, should be increasingly taken into

account. These practices should be used only in duly justified cases. What should also be

avoided is removing stumps and roots, which should be left in the forest. Carrying out logging

during bird-nesting period must comply with the Birds Directive."

Metsäteollisuus ry 16.7.2021:

“Aiemmin metsäsektorille hyvin haasteellinen strategia muuttui valmistelun loppuvaiheessa parempaan suuntaan. Strategia jää kuitenkin ristiriitaiseksi. Se nostaa vahvemmin esiin puupohjaisten tuotteiden ilmastohyödyt, mutta samaan aikaan jarruttaa metsienkäyttöä. On myönteistä, että kansallisen metsäpolitiikan rooli tuodaan aiempaa selvemmin esille, vaikka komissio edelleen uhkaa nipistää palan metsiä koskevaa päätösvaltaa pois Suomesta.”

“Metsästrategia huomioi alkuperäistä versiota paremmin sen, että metsäteollisuuden tuotteet torjuvat ilmastonmuutosta korvaamalla sellaisia, joiden valmistus aiheuttaa runsaasti fossiilisia päästöjä.”

4 tykkäystä

Tällä viikolla polkaistaan vauhtiin metsäyhtiöiden tuloskausi, kun Stora Enso julkistaa raporttinsa keskiviikkoja ja UPM torstaina. Metsä Board on vuorossa ensi viikolla ja esimakua saadaan huomenna aamulla, kun Billerud raportoi. Stora Enson ja UPM:n ennakot ovat täällä ja täällä.

Markkinatilannehan etusyklisille on nyt metsäyhtiölle oikeastaan paperiliiketoimintoja lukuunottamatta erinomainen (ja tietyiltä osin jopa ylikuumunut), kun volyymit ja hinnat ovat nousussa ja kustannusinflaation rasitteet ovat ainakin toistaiseksi olleet hallittavissa. Näin ollen tulosta on Q2:lla todennäköisesti syntynyt hyvin mallikkaasti. Osakkeiden kannalta ratkaisevaa ovat tietenkin kommentit tulevasta.

21 tykkäystä

Olipas tykitys Stora Enson syklisiltä segmenteiltä eikä edes Paperin rökäletappio pystynyt nakertamaan konsernilukuja. ![]() Wood Productsin ROOC-% oli Q2:lla käsittämätön 66 % (vs. tavoite yli 20 %) ja myös Biomaterials takoi ennätystuloksen. Osake avaa ylös, mutta ensipuraisun perusteella ennustemuutosten tason kannalta konferessipuhelulla on iso rooli.

Wood Productsin ROOC-% oli Q2:lla käsittämätön 66 % (vs. tavoite yli 20 %) ja myös Biomaterials takoi ennätystuloksen. Osake avaa ylös, mutta ensipuraisun perusteella ennustemuutosten tason kannalta konferessipuhelulla on iso rooli.

22 tykkäystä

Stora Enson raportti lupaa hyvää myös UPM:n Biorefiningille, kunhan vaan sellun ja sahatavaran tuotanto ja toimitukset ovat sujuneet. Myös pakkaamisen arvoketjussa olevien Specialty Papersin ja Raflatacin kysyntä on ollut Stora Enson pakkausliiketoimintojen tavoin vahvaa Q2:lla, mutta kustannusinflaatiokin on saattanut lyödä tässä vaiheessa hieman voimakkaamin läpi niihin. UPM:n Communications Papers lienee pärjännyt lienee jälleen Stora Enson Paperia reippaasti paremmin, mutta Stora Enson raportin perusteella papereissa markkinatilanne on Q2:lla ollut niin hankala, että tappiota ei välttämättä edes UPM ole pystynyt tällä saralla välttämään.

Yhteenvetona Stora Enson raportin perusteella myös UPM:llä on edellytyksiä ylittää konsensus Q2:lla. Toki nykyarvostuksilla tämä ei välttämättä ihan kuuhun asti osaketta riitä viemään.

Stora Enson sijoittajapuhelu alkaa kohtapuoliin.

27 tykkäystä

Eikös tässä tilanteessa erityisesti UPM:n ja Stora Enson kannalta ole suotuisaa yhtiöiden suuri oma metsäomaisuus, kun kustannusinflaatiosta on ollut varsin paljon puhetta? Kuitukustannus on kuitenkin merkittävä, jos ei merkittävin kuluerä yhtiöille.

Oman metsäomaisuuden avulla on mahdollista optimoida loppuvuodelle eri hankintalähteitä ja tilapäisesti vaikka hyödyntää omia metsiä hieman enemmän, mikäli markkinahinnat pyrkivät kipuamaan ylöspäin ja näin helpottaa markkinapainetta.

2 tykkäystä

Periaatteessa kyllä, omasta metsäomaisuudesta on eniten apua, kun on inflaatiopaineita tai/ja saatavuusongelmia. Toki huomioitavaa on, että molemmat yhtiöt käyttävät Pohjoismaissa selvästi enemmän puuta kuin omista metsistä voi kestävästi hakata, minkä takia kohtuullinen puun hinta on isossa kuvassa myös Stora Enson ja UPM:n etu, vaikka metsäomaisuutta löytyy omastakin takaa. Lisäksi optimointia rajoittanee paljon reunaehtoja, minkä takia joustovara oman metsän ja ostopuun välillä ei liene lopulta aivan valtavan suuri käytännön elämässä.

Erityisen suurena ongelmana metsäyhtiöt eivät näytä kuitupuun hinnan nousua näkevän toistaiseksi, vaikka indeksit Suomessa näyttävät tällä hetkellä vajaan 10 %:n vuositason nousua (tukissa sitten enemmän). Tämä johtunee siitä, että 1) hinnoitteluympäristö on poikkeuksellisen suotuisa kaikissa muissa tuoteryhmissä paitsi papereissa ja siten varsinaista marginaalipainetta ei ole nyt havaitulla inflaatiollakaan 2) kuitupuun hintaa pitää kurissa Suomen paperikapasiteetin leikkaukset (Kaipola ja Veitsiluoto), hakkeen hyvä saatavuus sekä mahdollisesti myös myrskytuhot 3) korjauskelit ovat olleen melko hyvät viime aikoina ja tarjonta ei ole kutistunut tätä kautta. Toki nähtäväksi jää sitten, mitä lähivuosina tapahtuu, sillä ainakin Kemin uusi tehdas lisää puun käyttöä eikä tarjontapuolen hikkoja tai maailman talouden kasvun ajamaa puun vahvaa kysyntääkään voida sulkea pois.

Aihehan on metsäyhtiöille herkkä, sillä puu on niin iso kuluerä. Metsäyhtiöiltä kuulee varmasti viimeisenä, jos puun hinta meinaa pykiä ylöspäin. Siten sijoittajien kannattaa pitää omatkin silmät auki.

19 tykkäystä

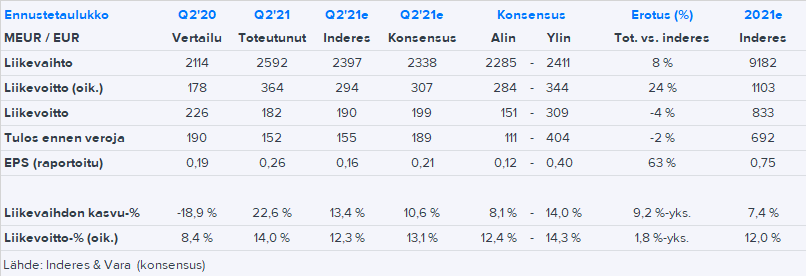

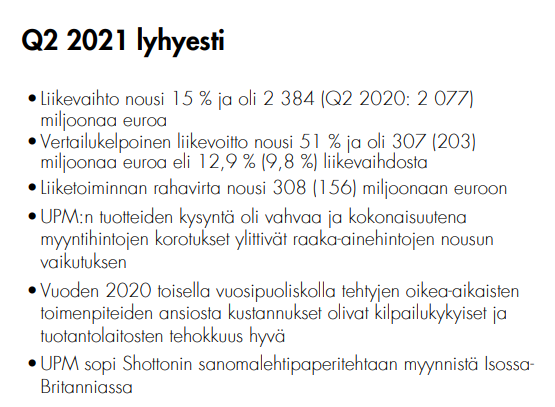

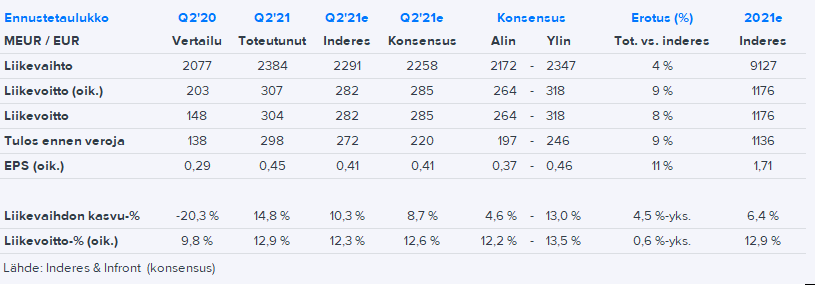

UPM:n osari tuli. Vahva tulos. Alla ei näy osakekohtaista tulosta, se oli 0,45 €/osake. Antilta varmaan tarkempi kommentti ![]() .

.

10 tykkäystä

UPM:ltä myös selvä ennusteylitys, joskaan ei yhtä reipas kuin Stora Ensolla. Biorefining ja Raflatac väänsivät numerot odotuksiamme ylemmäs, kun taas Plywoodin, Specialty Papersin ja Energyn ennusteet osuivat varsin hyvin. Communications Papersin tappio oli odotuksia syvempi, vaikka UPM toki jälleen suoriutui Stora Ensoa paremmin paperimarkkinoilla. Näkymiä viilattallin myös positiivisempaan suuntaan, vaikka mitään massiivista yllätystä niissä ei ollutkaan suhteessa ennusteisiin.

Ei osattu tehdä etänä liveä, mutta kohta on pikavideo UPM:stä palvelussa, kunhan @Verneri_Pulkkinen saa sen editoitua.

27 tykkäystä

Kyllä kyllä!

20 tykkäystä

UPM osalta tänään tuli uusi yhtiöpäivitys.

Tästä jäi itselle vähän ristiriitaiset fiilikset.

Suositus oli lievästi positiivinen. Osake on täyteen hinnoiteltu, eikä merkittävää nousuvaraa ole. Jos tulkitsin analyytikon näkemyksen oikein ainoa syy roikkua mukana on osinkovirrat.

UPM on laadukas yhtiö eittämättä ja tehnyt oikeita asioita rohkeasti. Miten muut kanssa sijoittajat näkevät yhtiön tulevaisuuden?

2 tykkäystä

Upm on mielestäni yksi Helsingin pörssin laadukkaimmista yhtiöistä. Priimaa alusta loppuun.

-Toimitusjohtaja ainakin suomen paras, ellei pohjoismaiden

-tuotteet ja innovaatiot priimaa

-maantieteellinen sijainti, omistukset, omaisuudet ja investoinnit

-visiot ja mahdollisuudet

-pääoma ja osinko

En juuri keksi heikkouksia enkä todellakaan uskalla sanoa että osake on täyteen hinnoiteltu. Minulla on vaivaiset 200 osaketta mutta tahtotilana on saada 0 perään niin pian kuin mahdollista. Tästä voi tulla vielä mitä vaan.

17 tykkäystä

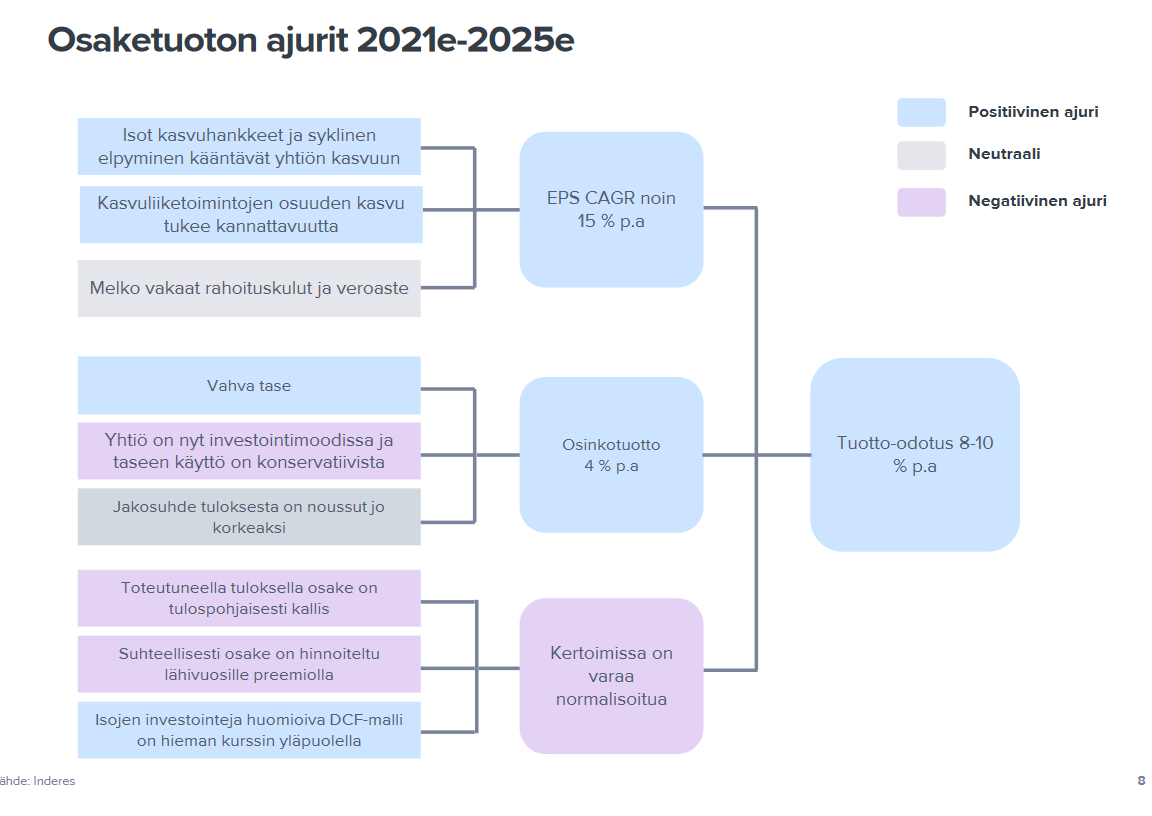

UPM:n piffi tulee olemaan 2025-2026 kun Uruguay + Saksan biojalostamo ja sitten mahdollisesti Kotkan/Hollannin Biodiesel tehdas on ylhäällä. ( EPS 2,5€ - 3€ )

Lyhyellä aikavälillä kyllä, UPM ei ole mikään huippu sijotus. Siksi horisontin pitääkin olla 4v+

17 tykkäystä

Ei osakkeella ole lyhyellä tähtäimellä suuria kurssiajureita mikäli sellun hinta ei raketoi ja sen puolesta osake on juuri aikalailla täyteen hinnoiteltu.

Tässä raportissa ei sitä taidettu sanallisesti tällä kertaa toistaa, mutta lisää suositus tarkoittanee edelleen sitä että osaketta voi lisäillä ajallallisesti hajauttaen mikäli sijoitushorisontti on tarpeeksi pitkä.

Itse pelaan UPM:n kanssa pitkää peliä ja mulla on täysi luotto siihen että Saksan ja Uruguayn investoinnit ovat hyviä ja EPS lähentelisi 3€ lukemia syklistä riippumatta kun nämä saadaan aikanaan valmiiksi.

Toinen biojalostamo tehtaan suunnitelmakin on siellä jo valmiiksi työpöydällä niin mikäs tässä on mukana istua.

Matkalla voi nauttia hitaasti nousevasta osingosta ja levollisista yöunista.

22 tykkäystä