"

Group performance overview

As outlined in our half-year results, demand in the third quarter remained generally softer across the markets in which we operate and prices for key paper grades were below those of the first half. Consequently, underlying EBITDA for the third quarter of 2019 was €383 million, down 18% on the comparable prior year period (€466 million) and 9% below the second quarter of 2019 (€423 million). Lower average selling prices from the highs reached towards the end of 2018 and into early 2019, coupled with the anticipated lower forestry fair value gain, more than offset the benefits of our ongoing profit improvement initiatives.

Like-for-like sales volumes were, on average, marginally lower than the comparable prior year period as a result of lower industrial bags and uncoated fine paper volumes; this was partly offset by growth in corrugated packaging. On average, costs were higher than the comparable prior year period, although lower than the previous quarter.

Planned mill maintenance shuts during the quarter had an estimated impact on underlying EBITDA of around €40 million (2018: €30 million). Based on prevailing market prices, we continue to estimate that the impact of planned mill maintenance shuts on underlying EBITDA for 2019 will be around €150 million (2018: €110 million).

"

Mondi on tosiaan omasta mielestäni yksi laadukkaimpia yhtiöitä globaalilla metsäsektorilla, jos katsoo viime vuosien numeroita. Mondin vahvuudet löytyvät UPM:n tavoin kustannustehokkuudesta, sillä Mondi operoi melko kilpailukykyistä tehdasportfoliota, joka vielä sijaitsee pääosin Itä-Euroopan alhaisen kustannustason maissa. UPM:ää ja Mondia yhdistää toistaiseksi myös rajallinen suora konsernitason selluherkkyys. UPM:llä selluherkkyys on tosin nousussa (Uruguayn investointi ja paperiliiketoiminnan rakenteellinen supistuminen), kun taas Mondia ei markkinasellubisnes näytä juuri kiinnostavan.

Mondin ja UPM:n tuoteportfoliot menevät kuitenkin vain rajallisesti päällekkäin. Mondi on vahva aaltopahvin raaka-aineissa ja aaltopahvin jalostuksessa, joita UPM ei valmista lainkaan (aaltopahviliiketoiminnoissa Mondi kuitenkin kilpailee Stora Enson Packaging Solutionsin ja osin Metsä Boardin kanssa). Mondi on iso peluri myös voima- ja säkkipaperiliiketoiminnoissa, kun taas UPM myi nämä liiketoiminnot muutama vuosi sitten Billerudille. Lisäksi Mondi on keskittynyt papereissa valtaosin päällystämättömiin hienopapereihin (hitainta vauhtia supistuva paperisegmentti), kun taas UPM on käytännössä kaikissa perinteisissä paperisegmenteissä mukana. Lisäksi Mondilla on erilaisia kuluttajapakkausliiketoimintoja (ml. jalostusta), joissa UPM on mukana ja kilpailemassa Mondin kanssa vain osin pieneltä osin (Raflatac).

Tuoteportfolioiden erojen lisäksi Mondia ja UPM:ää erottaa myös pääomaintensiivisyys. Mondin paperin- ja kartongin valmistukseen ja jalostukseen nojaava liiketoimintamalli on pääomakevyt verrattuna arvoketjun alkupään raskaampaan teollisuuteen voimakkaammin keskittyneiden suomalaisyhtiöiden liiketoimintamalleihin. Näin ollen Mondi on pystyy tekemään etenkin metsäsektorin kontekstissä erittäin hyvää tuottoa sijoitetulle ja omalle pääomalle Tämä heijastuu yhtiöstä maksettavaan tasearvostukseen (Mondi 10 v keskiarvo P/B 1,9x vs. suomalaisten yhtiöiden keskiarvo reilut 1x).

Suzano puskee loppuvuoden sellua täydellä kapasiteetilla ja 1Q20 aikana on vain yksi pienen 690kt (täysi kapasiteetti 11 840kt) sellutehtaan huoltoseisokki. Q3:lla kapasiteettia oli huollossa viellä 3 650kt. Hintojen laskukierre ei taida ihan pian loppua. Globaali sellun kysyntä on n. 60 000kt, joten vaikutus on merkittävä. Sellun prosentuaalinen hinnan pudotus vain voimistuu koko ajan jos sama laskutahti jatkuu. Hinta on tippunut nyt 10kk putkeen, joten vaikutukset tuloksiin tulee olemaan merkittävät ja tilanne näyttäis huonontuvan Q4:llä. Suzano - Investors' Information - Presentations

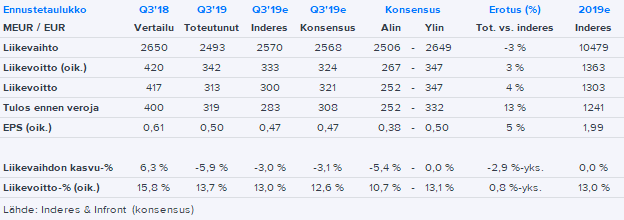

UPM:n Q3-tulos oli olosuhteisiin nähden siedettävä ja ylitti markkinaodotukset lievästi. Sellun hinnan lasku iski rajusti Biorefiningiin, mutta Communications Papers selviytyi kvartaalista osin samasta syystä hieman odotuksiamme paremmin. Divisioonista myös Raflatac oli Specialty Papers ylittivät ennusteet. Energyn tulos oli linjassa odotustemme kanssa ja Plywood jäi lievästi ennusteistamme.

Kuluvan vuoden näkymät pysyvät ennallaan, kun taas ensi vuotta UPM ei sinänsä odotetusti vielä kommentoinut. Q4:lla sellun hinnan lasku ja Uruguayn tehtaan huoltoseisokki rokottavat tulosta, mitä Communications Papersin vuotuiset energiamaksujen palautukset paikkaavat osin. Ennusteissa kuitenkaan on tuskin merkittäviä muutospaineita ainakaan ylös. Markkinat kuitenkin tulkitsivat viime aikojen kurssinoususta huolimatta raportin ilmeisesti ainakin alkuun torjuntavoitoksi, sillä UPM:n kurssi on parin prosentin nousussa.

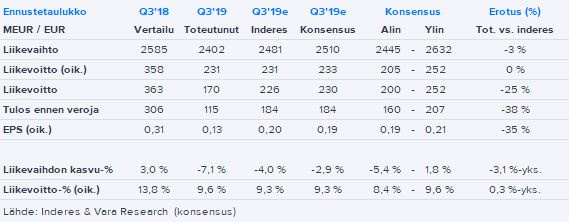

Stora Enson Q3 oli vielä olosuhteisiin nähden siedettävä merkittävistä hinta- ja lievistä volyymipaineista huolimatta. Consumer Board ylitti ennusteemme, mutta tämä kompensoitui Biomaterialsin tuloksen odotuksiakin pahemmalla sakkauksella. Muut divisioonat pysyivät jokseenkin odotetulla lasku-uralla etenkin hintapaineiden ajamana. Q4:n ohjeistus on erittäin heikko, varsinkin kilpailijoiden (UPM/Billerud) tuoreisiin markkinakommentteihin peilattuna. Ohjeistuksen taustaoletukset jäivät hieman avoimiksi, joten luvassa on mielenkiintoinen konferessipuhelu kello 15. Säästöohjelmaa kasvatettiin, mikä oli kuitenkin laiha lohtu, ja kurssin suunta lienee alas.

Metsä Boardin Q3-tuloksen osalta yllätysmomentti oli vähissä aiemman tulosvaroituksen takia. Myös liikevaihtotaso ja EPS olivat linjassa odotustemme kanssa. Metsä Fibren tulos putosi odotuksiammekin voimakkaammin, mutta kartonkiliiketoiminta paikkasi Q3:lla hyvin. Kartonkivolyymit kohosivat parhaalle tasolle yli vuoteen.

Q4:lle Metsä Board ohjeisti Q3:n tasolla olevaa oikaistua liikevoittoa. Tämä osui odotuksiin. Kommentit markkinasta ovat hyvin vähäisiä, mutta sijoittajapuhelu klo 15 avannee tilannetta hieman.

IP tosiaan ylitti lievästi konsensuksen tulosodotukset Q3:lla, vaikka liikevaihto jäi ennusteista. Vertailukaudesta numerot luonnollisesti jäivät reippaasti. Aaltopahviliiketoiminta ja hienopaperit väänsivät olosuhteisiin nähden melko hyvää tulosta ja myös Ilimin JV (sellu) teki Q3:lla vielä siedettävät numerot. Oman selluliiketoiminnan (pitkälti revinnäismassaa) tulos sen sijaan pyörii hintojen laskun takia jo nollatasolla. IP:n ohjeistus 3,8 miljardin taalan oikaistusta käyttökatteesta kuluvalle vuodelle pysyi ennallaan. Myöskään muissa markkinakommenteissa eli ollut suurempia yllätyksiä suhteessa muiden pelureiden arvioihin.

Arvostusmielessä tilanne on ihan mielenkiintoinen, että IP on hinnoiteltu P/E:llä tasolla 10x-11x (lievästi laskevilla 2019-2021 tulosennusteilla), kun taas esimerkiksi suomalaisyhtiöt huitelevat jo tasoilla 13x-16x (melko vakailla tulosennusteilla). Joskus arvostusero on ollut toisinkin päin.

Eilen ulos tuli myös Suzanon Q3-raportti, josta oli kommentit aamarissa. Suzanon konferenssipuhelu on tänään ja se avannee sellumarkkinan näkymiä.

Aika mielenkiintosesti kehittynyt Storan kurssi osarin jälkeen. Taitaa olla uus nousukausi hyvinkin lähellä, Itse kyllä vähän epäilen. Sahoilla alamäki on vasta alkamassa, tuotantoon tehdään tommosia 30-50% suuruisia tuotannon leikkauksia. Työntekijöitä on lähdetty suoraan irtisanomaan, joten saas nähdä miten tässä oikein käy.

Itse olen arvioinut, että jos teollisuus piristyy, metsäsektori olisi ensimmäisten joukossa. Osakkeet on piristymään päin, joten olen harkitsemassa panostuksen aloittamista.

Komean tuoton sait Storasta @Artisti! Olen itse jo pidemmän aikaan odotellut (huom. minun skaalalla puhutaan siis muutamasta kuukaudesta, kun käyn lyhyellä tähtäimellä kauppaa suurilta osin), että metsäsektorista lähtisi jälleen vähän ilmaa pois, nyt on kurssitasot taas aika korkealla. Näen itse nykyisissä kurssitasoissa fundapuolelta enemmän riskiä kuin olisi tarvis.

Olen kahden välillä. Metsä on ollut salkussa ~5kk, Metsä Board +42% ja Stora Enso +28%. Nämä oli tarkoitus holdata pitkään, mutta alkaahan sitä miettimään kuinka kauan nämä arvostustasot kestävät. Ikuinen ongelma, myydäkkö nyt siinä toivossa, että saa pian takaisin halvemmalla, vai välttääkö turhan veivailun. Voisihan sitä fokusoida vaikka muiden halpojen kohteiden etsimiseen ja antaisi näiden pyöriä vapaasti salkussa osinkoa tuottaen. Takaisin ostaessa minulle on ongelmallista löytää se “oikea” hinta millä uskaltaisi napata takaisin Ei ole heleppoa…

Varmaan riippuu paljon minkälaista sijoitushorisonttia ajattelit. Varmaan ihan lyhyellä aika jänteellä ei meidän metsäyhtiöissä pitäisi kaiken järjen mukaan olla kovinkaan kummoista nousupotentiaalia. Toisaalta onhan nämä hemmetin hyviä yrityksiä, joten miksei näitä voisi osinkojensa varassa roikottaa kunnes maailmalla talous ottaa taas tuulta purjeisiin ja sitä myöten metsäteollisuus myös.

Ennen sitä toisaalta voi löytää parempia kohteita pääomalleen. Näin itse ajattelin, kun luovuin Storasta kohta pari kuukautta sitten. No paskanmarjat enpä ole hennonnut mitään ostaa vielä noilla roposilla vaan vankasti on hanuri ankkuroitunut käteiskassan päälle. Se käteinen vaan tuottaa hirveän huonosti tällä haavaa.

Jep, sitä just rupesin miettimään ja ajattelin laittaa vapautuneen po:n Superrahastoon. Saa kivan hajautuksen ja osinkojen verottomuuden, eikä tarvitse kuumotella yksittäisen paprun riskiä.

Metsäsektorista huomasin muuten että Sappi on tunnuslukujen perusteella kiinnostava, mutten analysoinut enempää. Onko @Antti_Viljakainen jotain näkemystä Sappi tai IP ?

](https://www.westfraser.com/investors/reports!%5Bwest%20Fraser%7C690x144%5D(upload://d2pgCzkJAeV5Ft5iBQj9YZZg8E6.jpeg)){kind=link}