Kaikki metsäyhtiöt ovat nyt järjettömän halpoja. Vaikka nyt olisi tuloshuippu niin ei ole näköpiirissä niin isoja heikennyksiä myyntihinnoissa, että olisivat kalliita. Tankille!

2 tykkäystä

Tämä ![]() En tiedä ovatko sijoittajat ymmärtäneet UPM:n defensiivisyyttä täysin. Sanailen tähän vain lyhyesti. UPM:llä on halussa globaali bisnes. Laajasti hajautetut tuotantolaitokset. Hajautetusti erilaisia brändi-tuotteita. Kaikki eri yksiköt yllättivät tuloksen osalta erittäin positiivisesti. UPM:n on suomen toiseksi suurin sähköntuottaja. UPM:llä siis energian hinnasta riippumatonta bisnestä. Jos energiaa myymällä saa parempaa voittoa myydään asiakkaille energiaa. Muussa tapauksessa käytetään “oma energia” omien tuotteiden valmistamiseen. Tai sekä että. Tulos kovassa myötätuulessa. Inflaatio on kauppiaalle hyvä syy nostaa myytävien tuotteiden hintoja ja UPM:n tuotteet menevät kaupaksi, koska defensiivistä ns. pakollista ostettavaa. UPM-keississä hintojen nosto kolahtaa nähtävästi suoraan ylimmältä riviltä alimmalle riville. Näkymät ovat erinomaiset mm. Uruguayn sellutehdas aukeaa ensi vuoden alkupuoliskolla. Ihan pintaraapaisulla kun silmäilette UPM:n viime vuoden vuosikertomusta (linkki: https://www.inderes.fi/sites/default/files/upm_vuosikertomus_2020.pdf) niin ei voi olla vakuuttumatta UPM:n tekemisestä. Sisäpiiri eli Nallekin on ostanut lisää UPM:ä kesällä. Minusta vaikuttaa, että UPM:llä on tähdet oikeassa asennossa lyhyellä, keskipitkällä ja pitkällä aikavälillä. Vaikea löytää oikein parempaa ostettavaa pörssistä tällä hetkellä kuin mitä UPM on

En tiedä ovatko sijoittajat ymmärtäneet UPM:n defensiivisyyttä täysin. Sanailen tähän vain lyhyesti. UPM:llä on halussa globaali bisnes. Laajasti hajautetut tuotantolaitokset. Hajautetusti erilaisia brändi-tuotteita. Kaikki eri yksiköt yllättivät tuloksen osalta erittäin positiivisesti. UPM:n on suomen toiseksi suurin sähköntuottaja. UPM:llä siis energian hinnasta riippumatonta bisnestä. Jos energiaa myymällä saa parempaa voittoa myydään asiakkaille energiaa. Muussa tapauksessa käytetään “oma energia” omien tuotteiden valmistamiseen. Tai sekä että. Tulos kovassa myötätuulessa. Inflaatio on kauppiaalle hyvä syy nostaa myytävien tuotteiden hintoja ja UPM:n tuotteet menevät kaupaksi, koska defensiivistä ns. pakollista ostettavaa. UPM-keississä hintojen nosto kolahtaa nähtävästi suoraan ylimmältä riviltä alimmalle riville. Näkymät ovat erinomaiset mm. Uruguayn sellutehdas aukeaa ensi vuoden alkupuoliskolla. Ihan pintaraapaisulla kun silmäilette UPM:n viime vuoden vuosikertomusta (linkki: https://www.inderes.fi/sites/default/files/upm_vuosikertomus_2020.pdf) niin ei voi olla vakuuttumatta UPM:n tekemisestä. Sisäpiiri eli Nallekin on ostanut lisää UPM:ä kesällä. Minusta vaikuttaa, että UPM:llä on tähdet oikeassa asennossa lyhyellä, keskipitkällä ja pitkällä aikavälillä. Vaikea löytää oikein parempaa ostettavaa pörssistä tällä hetkellä kuin mitä UPM on ![]()

Huom! Tämä ei ole mikään ostosuositus vaikka itse tankkasinkin perjantaina hämäävän näennäisesti kalliiseen hintaan. Tehkää kotiläksynne ja tutkikaa tapausta. Sitten vasta johtopäätökset.

30 tykkäystä

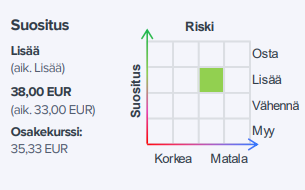

@Antti_Viljakainen on tehnyt uuden yhtiöraportin UPM.stä. ![]()

UPM:n Q3:sta perjantaina antamat ennakkotiedot vahvistivat kvartaalin sujuneen yhtiöltä järisyttävän hyvin. Vaikka epävarmuus ensi vuoteen katsottuna onkin kiusallisen korkea, nostimme UPM:n lähiaikojen ennusteitamme selvästi ja pitkällä tähtäimelläkin hieman yhtiön erinomaisen suorituskyvyn ajamana.

https://www.inderes.fi/fi/tuloskoneesta-loytyi-taysin-uusi-vaihde

Tässä vielä aamarikommentti, joka on luonnollisesti kaikkien luettavissa. ![]()

9 tykkäystä

UPMn portfolion merkittävin riski omissa silmissäni on edelleen paperi. UPM lienee hyötynyt tiukasta tarjonnasta ja kustannusedusta Keski-Eurooppalaisiin kilpailijoihin nähden (energia). Paperin nykytulos ei tunnu kestävältä. Jossain vaiheessa paperin kysyntä taas tipahtaa kunnolla. Paperi pitäisi ehkä arvostaa jollain 3-5 x kertoimella. Siitä huolimatta osake ei näytä kalliilta.

1 tykkäys

Kummastuttaa Inderesin tuoreessa analyysissä vuosien 2023-2025 voittorivit… mikseivät investointien valmistuminen ja tuotantojen aloitus näy kasvaneina voittoina?

2 tykkäystä

Kasvuosakkeiden osalta analyytikoiden ennusteet ovat menneet tänä vuonna pahasti vihkoon. Syynä, että olemme laskumarkkinassa ja se on yllättänyt monet. Laskuvesi kun tulee näemme kuka ui ilman uikkareita. Pään sisäinen euforia kääntynyt korvien välissä mollivoittoiseksi taaperrukseksi yhtiöstä riippumatta, joka tekee varovaiseksi ennusteiden arvaamisen suhteen. Putken päässä näkyy vain mustaa sekä utuista kylmää sumua.

5 tykkäystä

Juu samaa mieltä. Tänä vuonna 1-7/22 vs 1-7/21 tippuikin graafisten papereiden kysyntä -4,6%. Eri paperilajeissa lasku oli eri suuruista, mutta yhtä lukuunottamatta kaikki laskivat. Jos kapasiteetti alkaa jäämään tyhjäksi eikä siitä ole pulaa niin aivan varmasti alkaa huutokauppa jossa tarjotaan ostajalle halpaa paperia, että tehdas saa pyöritettyä tuotantoa.

Tämä vuosi menee varmaan vielä ihan hyvin kun kapasiteettia suljettiin 3,4m tonnia 2020-2022. Nyt seuraaville vuosille 2023-2024 on ilmoitettu sulkemisia 1,6m tonnia eli kyllä se ylikapasiteetti sieltä tulee ja sitten romahtaa hinnat.

2 tykkäystä

Kannattaa muistaa, että aiemmin Venäjältä tuotiin paperia Eurooppaan. Nyt tämä tuonti on käsittääkseni loppunut. Tämä hidastaa ylikapasiteetin syntyä Euroopassa vaikka kysyntä tänä vuonna taas laskeekin. Toki ylikapasiteettitilanne syntyy väistämättä ennemmin tai myöhemmin, mutta hetki siihen vielä menee. Kenties 2024.

14 tykkäystä

EU päätti 6.10.2022 uusista Venäjää koskevista pakotteista

- Asetetaan tuontirajoituksia uusille tuotteille, joista Venäjän federaatio saa merkittäviä tuloja. Kyseistä kieltoa sovelletaan Venäjän federaatiosta peräisin oleviin tai sieltä vietäviin tavaroihin, joihin kuuluvat muun muassa puumassa ja -paperi, tietyt koruteollisuudessa käytettävät tuotteet, kuten kivet ja jalometallit, tietyt koneet ja kemialliset tuotteet, savukkeet, muovit ja kosmetiikan kaltaiset valmiit kemialliset tuotteet asetuksen liitteiden mukaisesti.

Venäjän tuonnin korvaaminen ei kuitenkaan ole helppoa, sillä sanomalehtipaperista on pulaa Euroopassa.

Saatavuudessa on Putkirannan mukaan kuitenkin ongelmia. Edes jo luvattuja osuuksia on vaikea saada Euroopan sanomalehtipaperitehtaista. Yhtiö pyrkii kaikin keinoin varmistamaan paperituotteiden saatavuuden.

– Varastot ovat rajalliset, ja toivomme todella, että kotimainen tuotanto saataisiin nopeasti taas käyntiin, Putkiranta sanoo.

8 tykkäystä

Sivustolla Norexeco on sellun hintoja. Mikäköhän näistä on ns. eukalyptus-sellu? UPM muistaakseni kertoi aikoinaan, että Del Torosin laitos pystyy tuottamaan tonnin sellua hintaan 280 dollaria. Koitan vain ymmärtää mikä on nykyisin sen markkinahinta.

2 tykkäystä

Norexeco on futuuripörssi sellulle. Hinnoissa on huomattavasti enemmän volatiliteettia, kuin toteutuneissa fyysisen sellun sopimuksissa ja kaupoissa.UPM Euca on BEKP (Bleached Eucalyptus Hardwood Kraft Pulp). Sitä ei tuolta listalta kuitenkaan tuollaisena löydy, vaan se menee laajemman kategorian alle, joka on lyhytkuituiset sellut yleensä, BHKP (Bleached Hardwood Kraft Pulp). Tämä siis käsittää myös koivusellun, jota valmistetaan lähinnä pohjois-euroopassa. NBSK (Northern Bleached Softwood Kraft Pulp) taas on pohjoisen pallonpuoliskon havupuista valmistettu pitkäkuituinen havusellu. UPM valmistaa näitä kaikkia kolmea sellulajia. Yleisemmin niiden hintoja seurataan PIX-indeksillä.

7 tykkäystä

Ilkka Sinervä on tehnyt artikkelin Salkunrakentajan sivuille jutun, jossa puhutaan metsäyhtiöistä ja myös konepajoista.

*Angervuo arvioi, että metsätrio saavuttaa euroissa kolmannelta vuosineljännekseltä korkeamman yhteenlasketun liikevoiton verrattuna toisen neljänneksen tasoon. *

*”Metsäyhtiöt rikkoivat jo toisella neljänneksellä miljardin euron rajapyykin yhteenlasketussa liikevoitossaan”, Angervuo laskee. *

Sellu käy kaupaksi ja yhä korkeilla hinnoilla. Valkaistun havusellun vientihinta on liikkunut noin 1 500 dollarin haarukassa eli huippulukemissa per tonni.

3 tykkäystä

Pesosen ilmoitetaan lähtevän UPM:stä 2024. Mä todella pidän tällaisesta että asiat suunnitellaan hyvissä ajoin. Ja siltä osin kun on mahdollista myös tiedotetaan hyvissä ajoin. Luulisi että tällainen olisi ihan vakiokamaa miljardiyhtiöissä mutta monissa muissa nähdään jos jonkinmoista reaktiivista toimintaa ja säätöä.

“Aikataulu mahdollistaa myös yhtiön hallitukselle riittävän ajan seuraajasuunnitelman toimeenpanolle.”

27 tykkäystä

Analyytikko @Antti_Viljakainen antoi kommenttinsa Jussi Pesosen tulevasta eläköitymisestä.

Arviomme mukaan erittäin kiinnostavaan strategisen kasvun vaiheeseen yli vuosikymmenen kestäneen pohjan rakennustyön jälkeen päässyt UPM kiinnostaa laaja-alaisesti hyviä päteviä johtajakandidaatteja sekä yhtiön sisältä että ulkopuolelta. Nämä lähtökohdat ja Pesosen sitoutuminen pitkähköön siirtymäaikaan huomioiden näemme UPM:llä olevan edellytyksiä tehdä hyvin hallittu toimitusjohtajan vaihdos.

9 tykkäystä

@Antti_Viljakainen antoi ennakkokommenttinsa Stora Enson Q3:sta, joka julkaistaan perjantaina.

Stora Enso julkistaa perjantaina noin kello 8:30 Q3-tuloksensa, jonka odotetaan nousseen rajusti melko hyvistä vertailuluvuista pääosin yhä tulikuumana pysyneen markkinatilanteen takia. UPM:n ja Metsä Groupin positiivisten tulosvaroitusten jäljiltä myös Stora Enson Q3-numeroissa on mielestämme positiiviselle puolelle kääntyvä yllätysmomentti, mutta osakkeen kannalta katseet ovat jo ensi vuoden puolella.

1 tykkäys

OP:n osakepulssi: UPM:llä edellytykset huomattavaan tulosparannukseen 2023

7 tykkäystä

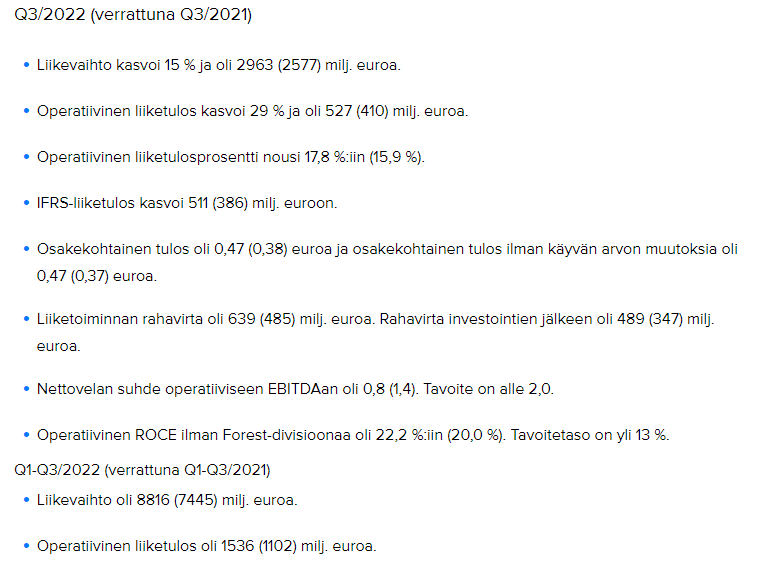

Alla on Stora Enson osavuosikatsaus. ![]()

Neljänneksen tulos vahva; strategiset toimenpiteet tähtäävät kasvun vauhdittamiseen pitkällä aikavälillä

Tässä on tiedote Stora Enson “pienestä” investoinnista. ![]()

Stora Enso on päättänyt investoida noin miljardi euroa Oulun tehtaan käytöstä poistetun paperikoneen muuntamiseen suuren mittaluokan kuluttajapakkauskartonkilinjaksi. Investointi tukee konsernin uusiutuvien pakkausten kasvustrategiaa lisäämällä kapasiteettia kasvavissa pakkaussegmenteissä. Tuotannon muunnetulla koneella arvioidaan käynnistyvän vuoden 2025 alkupuolella.

8 tykkäystä

@Antti_Viljakainen on antanut jo kommenttinsa Stora Enson meiningistä. ![]()

Stora Enso julkisti Q3-raporttinsa tänään kello 8:30. Yhtiön Q3-tulos ylitti odotetusti hyvät vertailuluvut sekä markkinaodotukset ja ylsi absoluuttisesti erinomaiselle tulostasolle. Kuluvan vuoden tuloskasvuun viitoittavan ohjeistuksensa Stora Enso toisti, mutta markkinakommenteissa sävy oli kokonaisuutena mielestämme aiempaa varovaisempi ja kommenttien perusteella jo jonkun aikaa odottamamme tulostrendin käänne on lähestymässä. Lisäksi Oulun noin miljardin euron arvoinen kartonkikonekonversio toteutuu ennakko-odotusten mukaisesti. Näkymien epävarmuuden takia emme usko raportin johtavan Stora Enson osakkeen ainakaan selvästi positiiviseen kurssireaktioon tänään.

3 tykkäystä

Tässä on yksityiskohtaisempaa tietoa Oulun investoinnista eli mitä uusia laitoksia tai rakennuksia on tulossa:

5 tykkäystä