Lukujen puolesta Metsä Boardin tulos oli hyvä ja ylitti konsensuksen ennusteen. B-osakkeen kurssi oli laskussa, vaikka elpyikin vähän loppupäivästä.

Nuo tänään tiedotetut omien ostotkin hankitaan käytettäväksi osana yhtiön osakepohjaista kannustinjärjestelmää sekä hallituspalkkioiden maksuun.

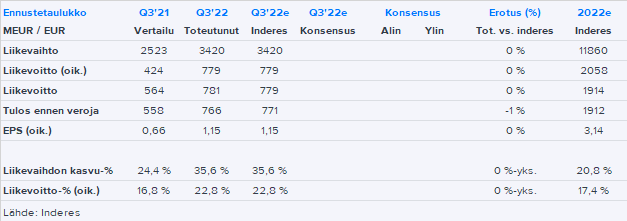

Liikevaihto 647 milj. euroa ylitti konsensuksen ennusteen, joka oli 639 milj. euroa.

Vertailukelpoinen liiketulos oli 152,5 miljoonaa euroa ja ylitti myös konsensuksen ennusteen 139 milj. euroa. Vertailukelpoinen osakekohtainen tulos oli 0,33, kun konsensus odotti 0,31 euroa.

Huonompia tekijöitä oli ainakin kustannusten nousu oli odotettua nopeampaa erityisesti energiassa ja kemikaaleissa. Raportin mukaan Metsä Boardin taivekartongin kysyntä pysyi vakaana Euroopassa ja Pohjois-Amerikassa. Valkoisten kraftlainereiden kysyntä hidastui jonkin verran

Euroopassa. Tämä kustannusten nousu huolestutti varmaankin markkinoita.

OP:n Henri Parkkinen tiivisti Metsä Boardin Q3’22:n sanoen, ettei yhtiön markkinakommenteissa ollut hirveästi eroa muihin pohjoismaisiin metsäyhtiöihin

- kysynnän normalisoituminen jatkuu ja kustannusinflaatio on voimakasta

- yhtiö ohjaa alenevaa vertailukelpoista liikevoittoa ja Q4:lla tulos heikkenee

- kustannusinflaatio tulee olemaan iso haaste kaikille metsäyhtiöille

- taivekartongin ja kraftlainerin kysyntänäkymät pidemmällä aikavälillä lupaavat

- investointiohjelma vahvistaa yhtiön kilpailukykyä ja tuo volyymia

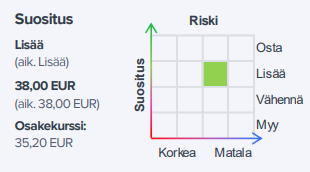

Näin päivällä saatujen kommenttien perusteella osake tuntuisia olevan suhteellisen oikein hinnoiteltu. Saa nyt nähdä miten Inderesin lisää-suositukselle tulee käymään, ehkä säilyy edelleen?

Tässä muutamia omia poimintoja webcastista sisällöstä, mutta tarkempi sisältö kannattaa katsoa vielä itse webcastin tallenteelta ja myöhemmin julkaistavalta transcriptilta.

→ Metsä Board Q3'22 to 27.10. klo 15:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

→ Reports and presentations | Metsä Board

Webcastissa toimitusjohtaja Joukio kertoi (7 min.) Husumin uuden soodakattilan ja turbiinin käyttöönoton tapahtuvan marraskuussa, jolloin Metsä Boardin sähköomavaraisuus nousee 60% → 75 %. Kun vielä Olkiluoto 3 saadaan täyteen käyntiin, nousee Metsä Boardin sähköomavaraisuus noin 85 prosenttiin.

Metsä Boardin johto on onneksi ymmärtänyt sähköomavaraisuuden merkityksen. Joukio korostaa raportissa Metsä Boardin korkean energiaomavaraisuuden olevan selkeä kilpailuetu, joka luo toiminnalle vakautta haastavassa markkinaympäristössä.

-Nyt Husumin tehtaan sähköomavaraisuus nousee investointien myötä 40 prosentista 80 prosenttiin. Tämä ei tietysti ole yhtä hyvä kuin esimerkiksi Kemin biotuotehtaalla, joka ei käytä lainkaan fossiilisia polttoaineita ja sähköomavaraisuus on 250 %.

Q&A:ssa kysymyksiä analyytikoilta tuli melko paljon, mutta ei mitään ihmeempiä lisäyksiä raporttiin. Carnegien analyytikko kyseli tilauskannan eroista Euroopassa ja Amerikassa. Joukion mukaan aktiivisuus Pohjois-Amerikassa on nyt korkeampi kuin Euroopassa. Hänen mukaansa (14 min.) vähäisempi aktiivisuus on seurausta korkeista varastotasoista koko toimitusketjussa.

Carnegien analyytikko kyseli [15 min.] myös kuitupuun markkinasta, joka näyttää aika tiukalta tällä hetkellä. Metsä Boardin Q3-raportissa todetaan (s. 7) koivukuitupuun markkinatilanteen kiristyneen koko Metsä Groupin toiminta-alueella, mutta puutoimitukset ovat sujuneet normaalisti.

Joukio sanoi webcastissa [16 min.] olevansa luottavainen, että Metsä Group pystyy toimittamaan puuta. Talousjohtaja Sederholm sanoi [17 min.] kustannusinflaation olevan vähäisempää puuraaka-aineessa kuin kustannusinflaatio muissa raaka-aineissa.

UBS kysyi uudesta kustannusinflaatiosta ja uudesta kapasiteettista ja mihin se päätyy. Kasvaako markkina riittävästi kaikki investoinnit huomioiden [25 min.]. Boardin päämarkkinat Euroopassa ja Amerikassa. Jos kaikki menee hyvin, Kaskisen uusi tehdas oli valmis aikaisintaan 2026 ja tuotantoa olisi markkinoilla vasta 2027.

DNB:n analyytikko kysyi valuuttakurssimuutosten myötätuulesta 2023 [18 min.] Husumin taivekartonki-investoinnista [20 min.]. Joukion mukaan käynnistys olisi jossain syys-lokakuussa. Arvio on täysi 600 000 tonnin tuotantokapasiteetti saavutettaisiin viimeistään 2026. Seisokki yli kuukauden, arvio nyt 45 päivää. Metsä Board on alkuvuonna kasvattanut varastotasoja varautuen Husumin tulevaan investointiseisokkiin syksyllä 2023. Sederholmin mukaan seisokista annetaan lisää tietoa ensi vuonna.

SEB:n analyytikko kysyi [30 min.] uuden taivekartonkitehtaan esisuunnitelmasta ja kustannustehokkuudesta. Joukio sanoi, että tavoitteena on huippuluokan tehdas. Joukion mukaan Kaskisen valinta esisuunnittelun kohteeksi ei ole sattumaa, sillä nykyisellä tehdassaitilla on hyvä sijainti meren lähellä ja läheisyydessä on Kaskisten satama. Vielä on kuitenkin liian aikaista kommentoida tarkemmin ja suunnittelu vasta käynnistynyt.

Q&A:n lopussa [37 min.] UBS:lta kysyttiin Kiinan taivekartonki-investoinneista. Joukio sanoi viimeisten 20 vuoden aikana kiinalaisten välillä tulleen Euroopan markkinoille ja palanneet takaisin paikallisen kysynnän kasvaessa. Kiinassa on jo nyt ylikapasiteettia.

Aiemmin kiinalaiset ovat olleet pääasiassa Turkissa ja Itä-Euroopan markkinoilla. USA:ssa ovat pääasiassa olleet länsirannikolla, kun taas Metsä Board on aktiivinen itärannikolla. Vaikka iso volyymi rakenteilla, ei nähdä Metsä Boardin kannalta isona riskinä.