Mä olen jo pitkään miettinyt että tässä on vähän tällaien uusi nestecase. Kaikki tietää että jätti-investoinnit valmistumassa mutta silti kasvava liikevaihto ja voitto tulee hieman viiveellä kurssiin eli vasta sitten kun luvut näkyy raporteilla.

1 tykkäys

Luulen, että vuoden loppuun asti uusi Uruguayin tehdas jopa painaa tulosta. Jos saavat kassavirran plussalle syksyyn mennessä, niin hyvä suoritus. Ison pannun ylösajo ja optimointi ottaa aikansa. Vasta ensi vuonna rahaa tullee ovista ja ikkunoista. OL3 nostaa tulosta nopeammin.

Eli oma arvioini on, että kunnon hyppy tulokseen tulisi vasta ensi vuonna. Suhdanteet toki vaikuttaa paljon myös.

12 tykkäystä

Okei eli ylösajo ottaa oman aikansa.

Näin sijoittajana asiaa pohtiessa ei periaatteessa ole valtavaa merkitystä alkaako tehdas tuottamaan tänä vai ensi vuonna kunnolla, jos sielä se potentiaali joka tapauksessa hyvin todennäköisesti on ja rahaa tullee ovista ja ikkunoista kuten totesit ![]()

1 tykkäys

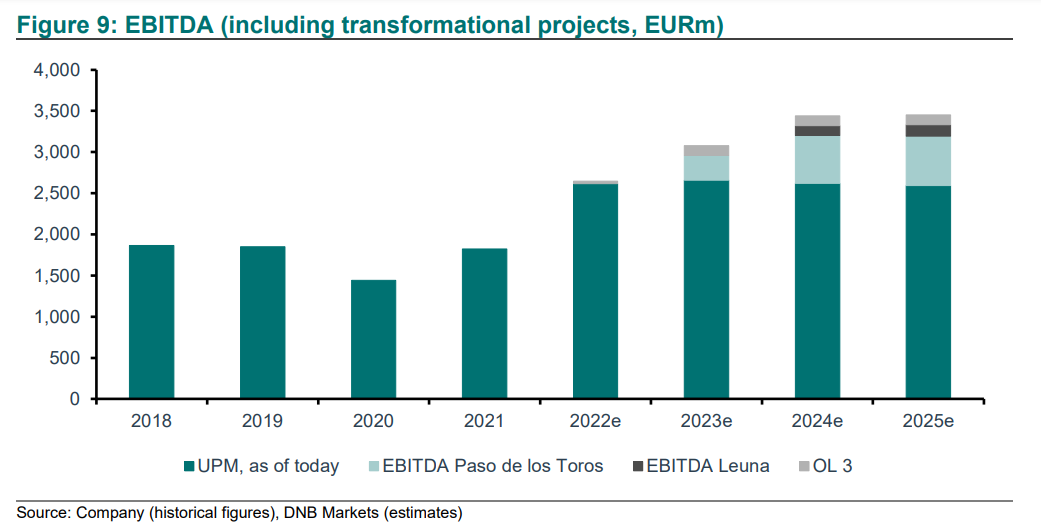

Tässä muuten ketjuun esimerkiksi DNB:n ennuste, joka näyttää odottavan Paso de los Torosin tehtaan ylösajon sujuvan kuin Fray Bentosissa aikoinaan. Muutenkin kaikki sujuu kuin elokuvissa.

DNB:n ennuste löytyy 11. tammikuuta ilmestyneestä raportista. Linkki: https://www.dnb.no/seg-fundamental/fundamentalweb/inst/GetReport.aspx?file=CMP4_206554.pdf

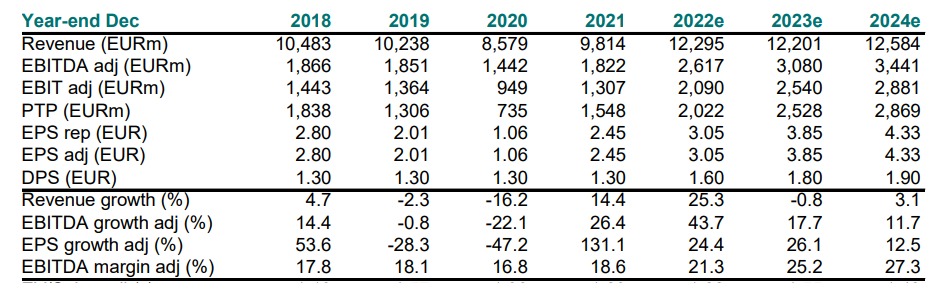

DNB:n ennusteessa vuonna 2023 UPM:n EBITDA olisi 3080 miljoonaa euroa.

Vuonna 2024 EBITDA nousisi jo 3440 miljoonaan euroon. Nykyiset liiketoiminnot toisivat vuosittain ebitdaa noin 2600 miljoonaa euroa vuodessa. ![]()

Vuonna 2023 olisi uusien liiketoimintojen osuus olisi noin 480 miljoonaa (3080-2600). Vuonna 2023 Paso de Los Toro toisi tähän noin 400 miljoonaa euroa ja oman osansa toisi myös OL3.

- Ehkä tuossa ennusteessa on laskettu, että Paso de los Torosin tehdas pyörisi tänä vuonna jo huhti-toukokuussa hyvin. Paso de los Torosin tuotantokapasiteetti on ennustettu olevan 2,1 miljoonaa tonnia. Näin ollen tuotantoa voisi tulla jo vuonna 2023 yli 1,3 miljoona tonnia. (170 000 tonnia kuukaudessa x 8 kk), jos kaikki sujuisi täydellisesti. Kassakustannustasoksi otettu aiemmin kommunikoitu 280 dollaria per sellutonni.

“Despite our base case of global 2023–2024 pulp prices being c20% below current spot prices,

we expect UPM to report impressive growth in earnings and cash flow given its very competitive

pulp mills (including the Paso de Los Toro, for which management has guided an all-in cash

cost of USD280/t).”

DNB:n ennusteessa vuonna 2024 uusien liiketoimintojen pitäisi tuoda ebitdaa noin 840 miljoonaa euroa (3440-2600). Tästä olisi Paso de los Torosin osuus vuonna 2024 jo lähemmäs 600 miljoonaa. Näin Leunan ja OL3:n pitäisi vielä tuoda ebitdaa 120 miljoonaa kummankin.

Kuten luvuista nähdään, DNB suhtautuu UPM Kymmeneen hyvin positiivisesti. Ennusteen mukaan osinko tulisi vuodelta 2022 1,60 euroa. Inderesin ennakkokommentista näkyy, että tämä on UPM:n konsensuksen korkein osinkoennuste.

DNB:n ennusteessa vuonna 2024 osinko olisi jo 1,90 euroa. DNB:n kommentoi asiaa raportissaan näin:

“Given our view of the rosy earnings outlook overall together with a heavily overcapitalised balance sheet, we are confident UPM will propose a rise in the DPS for 2022 to EUR1.6 (up from our previous estimate of EUR1.5 and the EUR1.3 paid for 2018–2021).”

Tämä nostona konsensuksen positiivisesta päästä. ![]() Ehkä Norjassa tarvitaan karhuilua.

Ehkä Norjassa tarvitaan karhuilua. ![]()

16 tykkäystä

En itse usko tähän. Tai sitten se olisi maailmanluokan suoritus. Poistot lähtee juoksemaan heti ja toiminnan ylösajo vetää kassavirran alkuun isosti miinukselle. Omat katseet vuodessa 2024 ja pitkällä aikavälillä vuodessa 2043.

2 tykkäystä

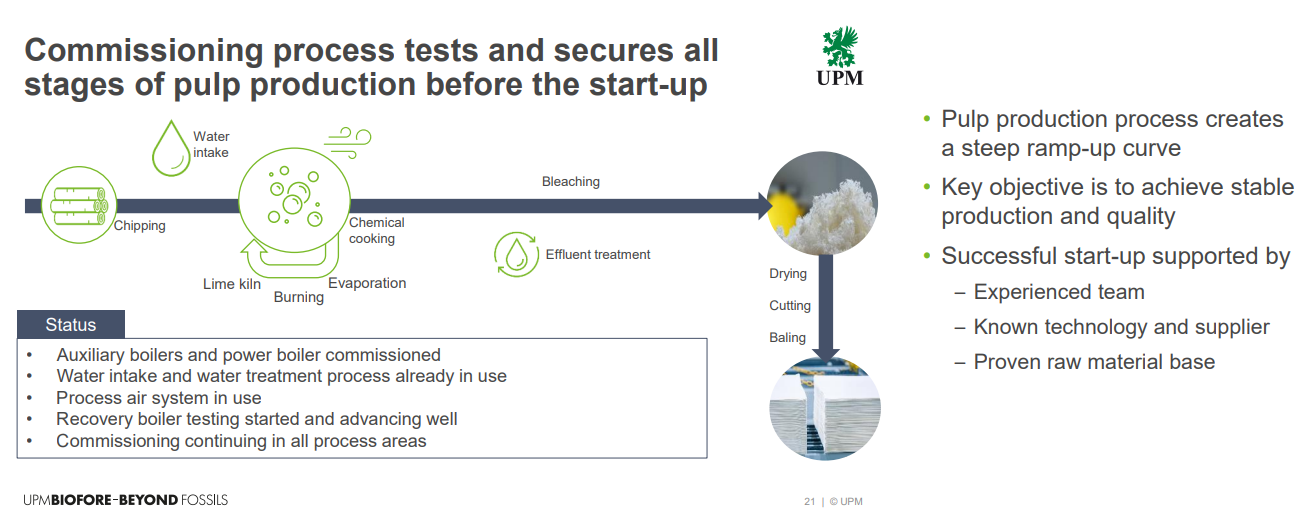

Kyllähän tuo ennuste vaatisi kaiken onnistumista. Ylösajo varmaankin onnistuu. UPM:n 13. joulukuuta pitämän esityksen mukaan ylösajon onnistumista takaavat kokenut tiimi sekä tuttu toimittaja ja tekniikka.

Lähde: UPM Webcast 13.12.2022: https://www.upm.com/siteassets/asset/investors/2022/ir-webinar-pulp-growth-final.pdf

Osa analyytikoista on nyt varovaisia ja ennustavat sellun hintojen laskevan. Kertyneitä varastoja puretaan. Ennustavat Kiinassa lyhytkuituisen lehtipuusellun hintojen jatkavan laskua tämän vuoden: "Our view is that net BHKP prices in China peaked in December and will continue to decline throughout 2023.”

“We remain cautious with pulp and paper stocks in 2023, amid greater market oversupply and unattractive valuations for this point in the cycle”, say analysts at Bradesco BBI”

"Long fiber prices in China rose in January, but we expect pulp prices to continue falling”, points out the team led by Jens Spiess, in a Morgan Stanley publication. “The movement raised questions about whether pulp prices will reverse their downward trajectory and whether there is a positive reading for hardwood. We think the answer in both cases is no.”

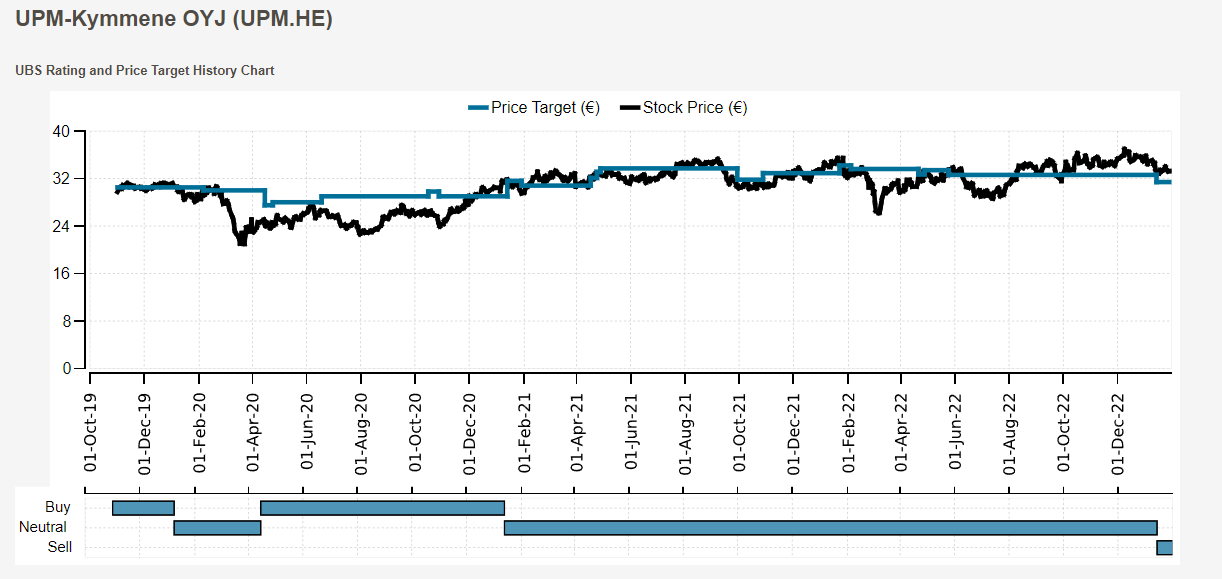

Morgan Stanleyn UPM-analyytikko antoi jo lokakuun lopussa Myy-suosituksen. Myös Jefferies laski suosituksensa Osta → Pidä.

Tammikuun 13. päivä UBS:n analyytikko antoi myös myy-suosituksen UPM:lle.

UBS on ollut parin viime vuoden aikana aika neutraali UPM:n suhteen. Kääntyi nyt ensimmäistä kertaa pariin vuoteen myy-suositukselle.

Lähde: https://research.ibb.ubs.com/openaccess/compliance/140476_1_new.html

9 tykkäystä

18 tykkäystä

OP:n Parkkinen kertoo UPM:n Q4:sta. ![]()

UPM-Kymmene julkaisi tänään odotetusti vahvan Q4-raportin. Yhtiö tiedottaa muuttavansa osinkopolitiikkansa. Seniorianalyytikko Henri Parkkinen avaa videolla tämän päiväistä tulosta tarkemmin.

10 tykkäystä

UPM:n tulos oli yleisluvuissa kova, mutta “laadullisesti” tulos ei ollut paras mahdollinen. Alakierteessä oleva paperipuoli tuotti ja moni muu sektori alitti odotukset. Joten kahvit kyllä, mutta kakkupala ei tuhdein mahdollinen.

Muutama hajahuomio:

UPM kertoi ottavansa työkalupakista omien osakkeiden ostot investointiaaltojen välissä. Täydentävänä osingonmaksulle. Syytä toivoa, että investointiaaltojen taitteissa omia osakkeita ei osteta tappihintoihin, jolloin hyöty jäisi heikohkoksi. Mutta mieltä lämmitti UPM:n väen tapa puhua omistaja-arvon luomisesta, joten luotetaan UPM:n väen luovintakykyyn tässä asiassa.

Ruotsin metsäyhtiöiden kärjessä oleva SCA aikoo suunnata kärkihankkeena tulevat investoinnit energiaan. Lähiaikoina Olkiluoto 3 toivottavasti viimein starttaa pysyvään käyttöön, mutta muuten UPM:n omassa Q4 infossa ei energiainvestoinneista oikein puhuttu eikä windfall-verostakaan. Tästä jäi hiukan sellainen ?-olotila, kun energiapuolen tuloskin alitti reippaasti odotukset.

Toimari Jussi Pesonen mainitsi, että Rotterdamin biopolttoainejalostamoa suunnitellaan intensiivisesti. Aiempien tietojen mukaan päätös siitä olisi saattanut olla mahdollinen jopa viime vuoden puolella, mutta nyt ei saanut lisävihiä. Voi olla, ettei ratkaisua tarvitse odottaa kauaa. Silloin syytä katsoa erityisesti tarkasti, kuinka yhtiö aikoisi hanskata alan ilmeisesti kiristyvän kilpailutilanteen.

Sattui myös tällainen eteen. UPM:n kaltaisen metsä-energia-kemiayrityksen isoimpia rasteja on vastuullisuuskysymykset. UPM:ssä on ainakin yritystä hoitaa sitä puolta kuntoon:)

17 tykkäystä

Mielenkiintoisimmat poiminnat:

Osinko maksuun kahdessa erässä;

Osingon ensimmäinen erä 0,75 euroa osakkeelta ehdotetaan maksettavaksi osakkeenomistajalle, joka osingon ensimmäisen maksuerän täsmäytyspäivänä 14.4.2023 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Hallitus ehdottaa ensimmäisen osinkoerän maksupäiväksi 21.4.2023.

Osingon toinen erä 0,75 euroa osakkeelta ehdotetaan maksettavaksi osakkeenomistajalle, joka osingon toisen maksuerän täsmäytyspäivänä 26.10.2023 on merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon. Hallitus ehdottaa toisen osinkoerän maksupäiväksi 2.11.2023.

Henrik Ehrnroothista uusi hallituksen puheenjohtaja:

Jos yhtiökokous päättää valita hallituksen jäsenet tämän ehdotuksen mukaisesti, hallitus aikoo päättää järjestäytymiskokouksessaan, että Ehrnrooth nimitetään hallituksen puheenjohtajaksi.

EDIT:

Webcastissa oli puhetta tulevaisuuden investoinneista. Rotterdamin biopolttoainelaitos etenee kovaa vauhtia ja vaikuttaisi siltä, että siitä tehdään positiivinen päätös jollain aikavälillä. Suunnitteilla on myös toinen biokemikaalilaitos ( ensimmäistä rakennetaan Leunaan / 17:40 )

P2X puolella tutkitkaan mahdollisuuksia synteettisistä polttoaineista kemikaaleihin mahdollisesti täydentämäään biokemikaali/polttoaine liiketoimintoja pidemmällä aikavälillä.

Specialty papersissa katsellaan myös mahdollisuuskia.

EDIT 2:

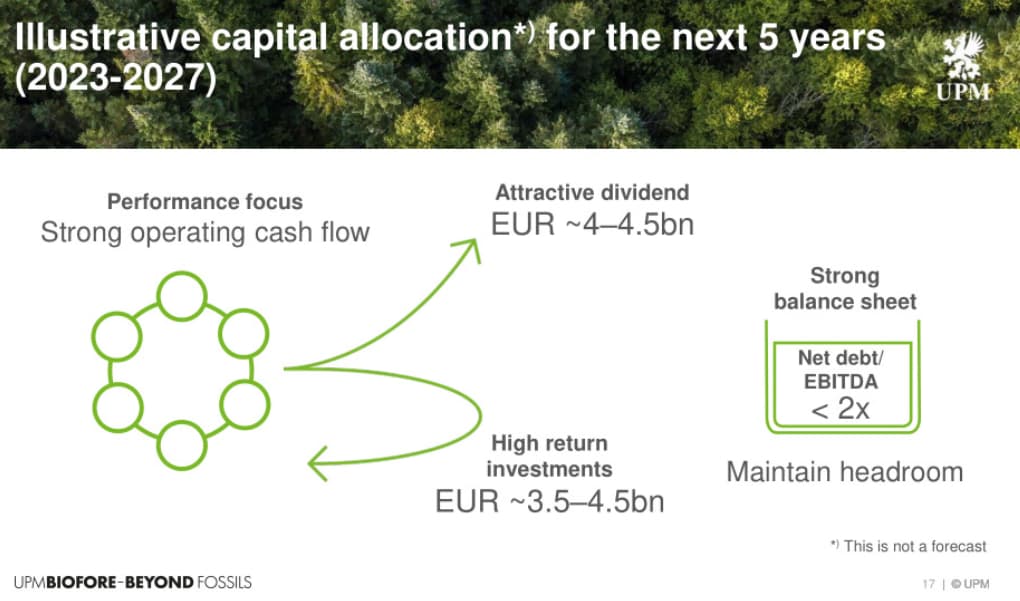

Lisätään vielä muutama kalvo webcastista pääomien allokoinnista:

Vuosina 2018-2022

Karkeasti odotettavissa vuosille 2023-2027

21 tykkäystä

Salkunrakentajan juttu UPM:stä ja sen tuloksesta. Jutun lukee muutamassa minuutissa.

Vuonna 2023 UPM:n toimitusmääriä kasvattaa tuotannon käynnistyminen UPM Paso de los Toros -sellutehtaalla ja OL3-ydinvoimalaitosyksikössä, eivätkä lakot vaikuta toimituksiin viime vuoden tapaan. Vuoden alussa varastojen purkamisen eri tuotearvoketjuissa odotetaan kuitenkin vaikuttavan UPM:n tuotteiden kysyntää heikentävästi.

Kiinan koronarajoitusten poistaminen sekä muiden keskeisten talouksien inflaation maltillistuminen luovat kysynnän kasvupotentiaalia vuoden edetessä.

5 tykkäystä

Sijoittaja.fi käsitteli myös UPM:ää tiiviissä analyysissään. ![]()

UPM:n lähitulevaisuuden näkymiin liittyy esimerkiksi OL3-ydinvoimalayksikön koekäytön jatkuminen. UPM:n johdon mukaan ydinvoimalaitosyksikön kaupallisen sähköntuotannon odotetaan alkavan maaliskuussa, mikä kasvattaa UPM Energyn hiilidioksidivapaata sähköntuotantoa lähes 50 %.Uruguayssa Paso de los Torosin sellutehdas hanke on edennyt loppusuoralle, ja tehtaan on määrä aloittaa kaupallinen tuotanto ensimmäisen vuosineljänneksen loppuun mennessä. Tämä investointi kasvattaa UPM:n selluliiketoimintaa yli 50 %.

8 tykkäystä

@Antti_Viljakainen ja @Jeremias_Makkonen juttelivat UPM:n Q4:sta. ![]()

UPM:n kasvu oli Q4:llä pääosin hintavetoista volyymien jäätyä vaisuksi. Normalisoituva markkina aiheuttaa haasteita lyhyellä aikavälillä, mutta isojen investointien valmistuminen luo tuloskasvupotentiaalia tuleville vuosille. Analyytikko Antti Viljakainen kommentoi.

5 tykkäystä

Chilen metsäpalot tulevat vaikuttamaan pitkäkuituisen sellun supply/demand-tasapainoon. Chilessä tuotetaan SBSK (Southern Bleached Softwood Kraft Pulp) sellua, joka käyttötarkoitukseltaan hyvin samankaltainen tuote, kuin pohjoisella pallonpuoliskolla tuotettu NBSK, jota mm. UPM, Metsä Fibre ja kanadalaiset, sekä venäläiset toimijat valmistavat.

Suomi on muuten täydellinen maa havusellun valmistukseen raaka-aineen saatavuuden näkökulmasta.

-

Kuitupuuta saa merkittävällä alennuksella vs. tukkipuu, ja kansainvälisellä tasollakin katsottuna edullisesti.

-

Järvien verkosto suojelee laajoilta metsäpaloilta.

-

Pirstoutunut metsänomistus.

-

Mäntyvaltaisuus. Kuusi on herkkä taudeille ja ötököille.

-

Vakaa valtio.

Kanadassa on ollut erilaisia puun saatavuuteen vaikuttaneita ongelmia vuosikausia. Venäjä on ulkona markkinoilta, Kiinaan suuntautuvaa vientiä lukuunottamatta. Ruotsissa kuitupuu on kalliimpaa, eikä siellä ole samanlaista järvien tuomaa verkostoa suojaamaan metsäpaloilta (vuonna 2018 Ruotsissa oli valtavat metsäpalot, joiden pysäyttäminen oli äärimmäisen hankalaa).

Suomen suurimmat riskit ovat havupuun saatavuus Metsä Fibren Kemin tehtaan käynnistyttyä. Nähdäkseni tämä tulee olemaan viimeinen uusi sellutehdas, jonka Suomen puun saatavuus tulee kestämään. Uusille ei tulla antamaan lupaa.

Toinen riski on Europaan unionin metsien käytön sääntely.

Edit. muutama korjaus lauserakenteeseen.

17 tykkäystä

Tämä @Aili:n tviittiketju kiinnostanee varmasti erityisesti UPM:n omistajia. Kannattaa lukea! ![]()

19 tykkäystä

Metsä Boardin tulos kyykkäsi selvästi odotuksia enemmän jo Q4:llä, vaikka vertailuluvut vielä ylittyivätkin. Pikavilkaisulla suurin syyllinen näyttää olleen todella huono volyymi läpi portfolion ja pienemmissä määrin ennusteita korkeammat kulut. Q1-ohjeistuksen sanamuodot olivat sinänsä odotettuja, mutta vertailuluku jäi odotuksia alemmas, minkä takia näkymäkin taipuu ainakin alustavasti pettymyksen puolelle. Osinkoehdotus oli odotuksia korkeampi, kuten ennakossa spekuloimme, mutta ensipuraisulla raportti jää kuitenkin negatiiviselle puolelle.

23 tykkäystä

Sijoittaja.fi:stä löytyy tiivis analyysi Metsä Boardista, jonka lukee muutamassa minuutissa. ![]()

Metsä Board on aikaisempien kvartaalien aikana onnistunut kasvattamaan kannattavuuttaan kartonkinen ja markkinasellujen kohonneiden hintojen ja kasvaneiden myyntimäärien ansiosta. Vuoden 2022 viimeisen kvartaalin liiketulosta tukivat edelleen kartonkien ja markkinasellujen kohonneet hinnat, mutta tulosta heikensi alhaisemmat toimitusmäärät. Vuoden viimeisellä neljänneksellä kartonkien kokonaistoimitukset olivat yhteensä 418 000 tonnia (442 000 Q4/2021) ja markkinasellutoimitukset olivat 105 000 tonnia (120 000 Q4/2021). Myös tuotantokustannusten nousu söi kannattavuutta.

OP:n Henri Parkkinen kertoi Metsä Boardin tuloksesta.

Metsä Boardin liikevaihto, sekä tulos jäivät ennusteistamme Q4:n osalta. Ehdotettu osinko oli kuitenkin positiivinen yllätys. Seniorianalyytikko Henri Parkkinen kertaa tänään klo 12 julkaistun Q4-tuloksen annin sekä yhtiön tulevaisuuden näkymät.

9 tykkäystä

https://www.inderes.fi/fi/reipas-tuloksen-alamaki-jo-leivottu-kurssiin

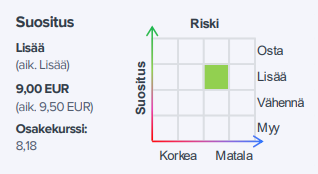

Metsä Boardin Q4-raportin kokonaiskuva jäi selvästi pettymyksen puolelle, kun osinkoyllätyksen vastapainoksi Q4-tulos ja Q1-ohjeistus olivat reippaasti meidän ja konsensuksen ennusteita heikompia. Laskemme Metsä Boardin tavoitehintamme 9,00 euroon (aik. 9,50 €) kuluvan vuoden negatiivisia ennustemuutoksia heijastellen. Toistamme kuitenkin matalalle arvostetun Metsä Boardin lisää-suosituksemme. Mielestämme vahvasta osingosta ja arvostuksen nousuvarasta muodostuva edessä olevasta tuloksen alamäestä huolimatta riittävä tuotto-odotus.

EDIT:

OP pitää Metsä Boardin tavoitehinnan ennallaan 9,50 eurossa, nostaa suosituksen osta-tasolle (aik. lisää)

11 tykkäystä

Metsäala ja sen merkittävimmät yhtiöt ovat ison muutoksen äärellä. Asiasta kiinnostuneiden ja erityisesti sijoittajien syytä lukea nämä MOLEMMAT jutut. Poimintaa:

”Samalla metsäyhtiöiden strategiat ovat eriytyneet ja yritykset muistuttavat yhä vähemmän toisiaan. Kaikkien strategioissa on niin vahvuuksia kuin riskejä. Vasta aika näyttää, mitkä valinnat menestyvät, mutta alan seuraamisesta erot tekevät entistä mielenkiintoisempaa”

”TÄSTÄ EI liikaa puhuta: Suomen metsäteollisuuden jalostusaste eli arvonlisä puukuutiota kohden on harpannut 2000-luvulla alaspäin.

Paperi oli korkean arvonlisän tuote verrattuna siihen, että nykyään Suomen metsäteollisuuden selkäranka on sellun ja kartongin vienti ulkomaille.

On siirrytty kohti bulkkia, vaikka piti mennä toiseen suuntaan, kohti uusia ja kekseliäitä innovaatiota. Visioissa siinsi biopolttonesteitä ja puukuitutekstiilejä, mutta toisin kävi”

20 tykkäystä

Itselleni menee täysin ohi tämä:

“Puutuotteissa UPM on valinnut painopisteeksi vanerin, joka käy kaupaksi hyvään hintaan maailman paisuvaan lng-laivastoon.”

Pystyykö joku avaamaan, mitä tekemistä vanerilla on nesteytyn kaasutankkerin kanssa?

15 tykkäystä