Arvopaperin uudesta numerosta bongasin H. Keskivälin mukaan lehden skabaan vuodelle 2021 valitseman jenkkiläisen Semler Scientific Inc:in (SMLR). Jutussa Heikki heitti otsikon mukaiset perusteet osakepoiminnalleen ja siinä saatta olla jotain perääkin…

Tälle ei omaa ketjua taida olla ja vain yksi hitti haussa muutenkin. Ajattelin, että ehkä tämä saattaisi kiinnostaa SaaS ja healthcare-poimijoita. Omakin tutustuminen kesken ja parviäly voisi auttaa myös ![]()

Yleistä:

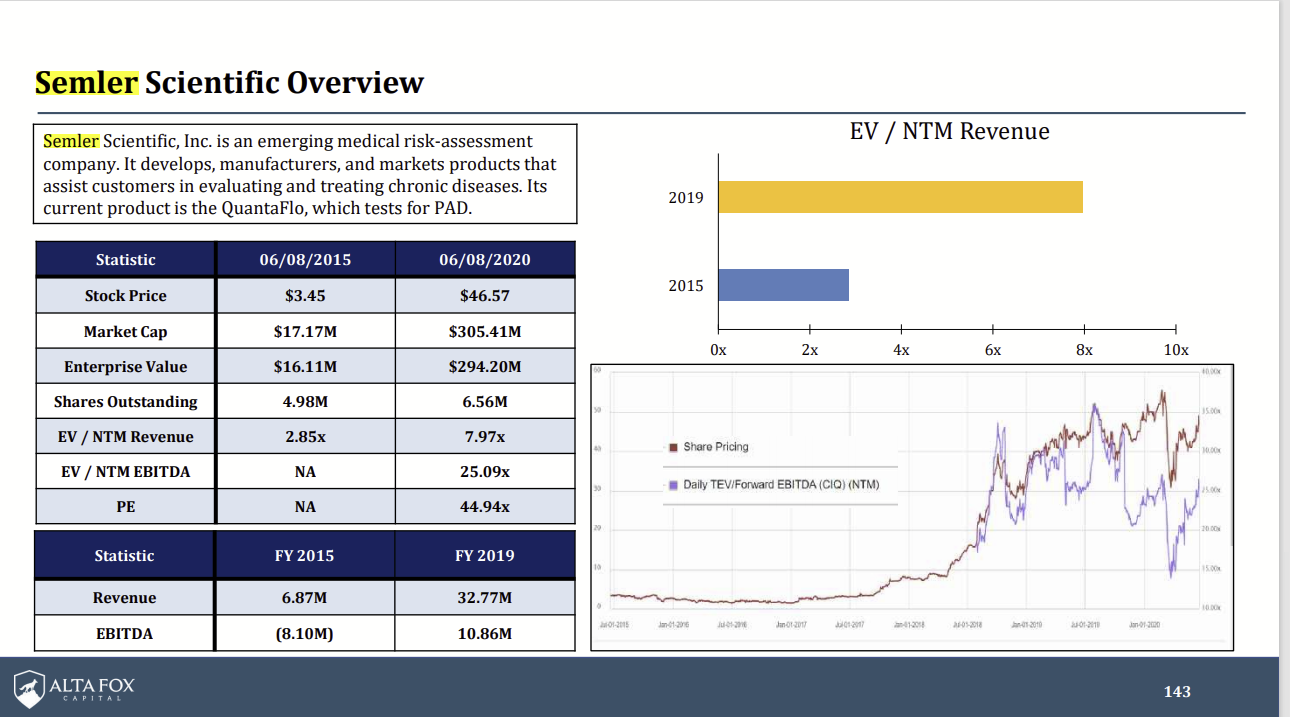

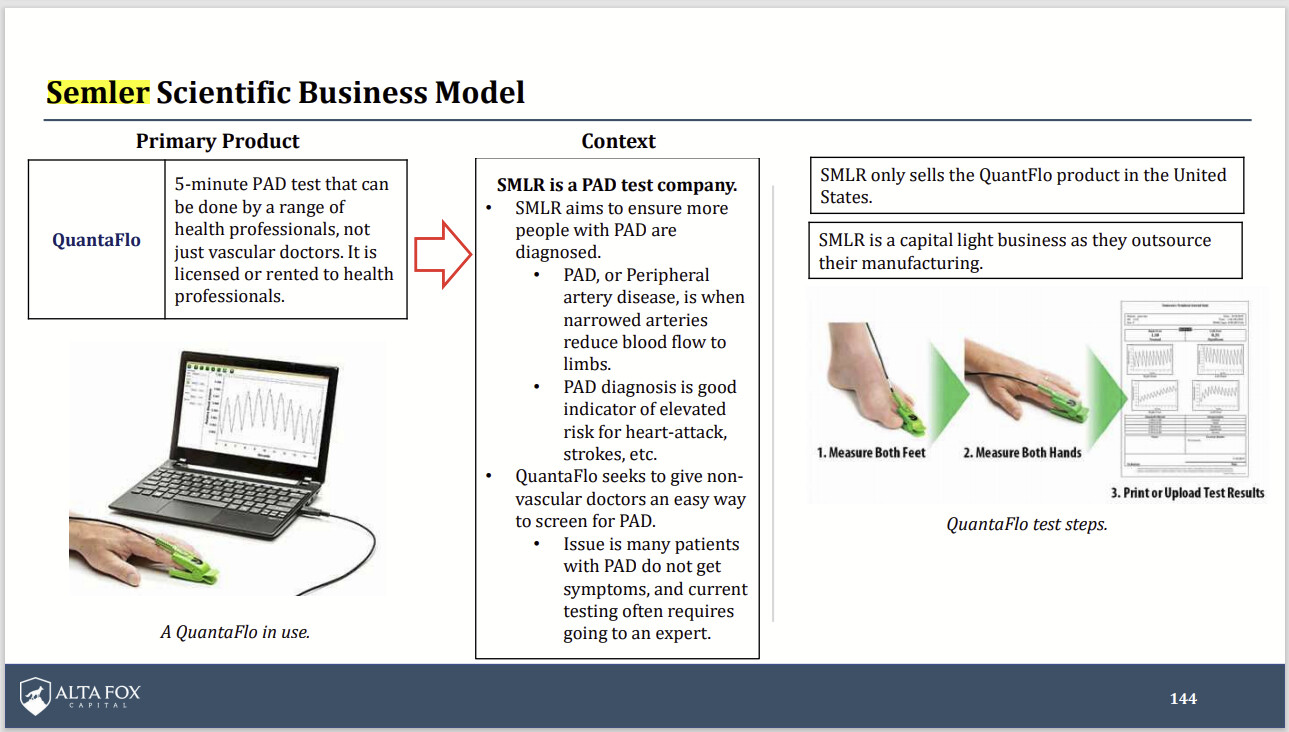

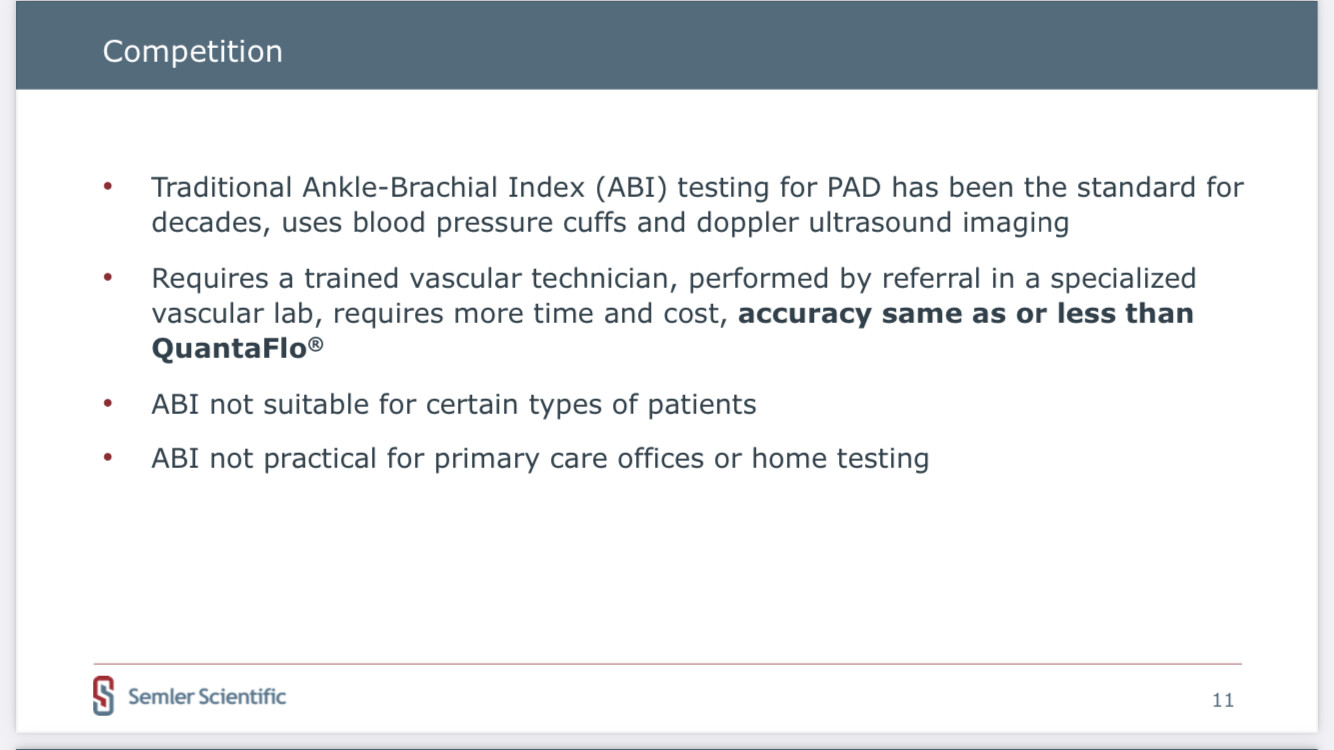

Firmalla on oma patentoitu SaaS- mallilla myytävä softa (QuantaFlo) jonka avulla voidaan sormista ja varpaista klipsisensorilla mittaamalla korvata nykyinen tapa perifeeristen valtimotautien (englanniksi lyhennetään PAD) tunnistamisessa (disruptio). Toimiluvat, hyväksynnät ja patentit on, markkinapenetraatio jenkeissä arvailtu 4% hujakoille.

Nykyisin tukkeutuvia valtimoita useimmiten tunnistellaan molemmista nilkoista ja ranteista tehtävällä ABI-testillä, jonka perustekniikka on verenpainemittauksesta kaikille luultavasti tuttu “pumppaus” ja veren virtauksen “lukeminen” ultra-äänellä (näyttää suunnilleen tältä Ankle Brachial Index (ABI) Test: How to Perform - YouTube).

Semlerin tavan sanotaan olevan helpompi käyttää, nopeampi ja vähintään yhtä toimiva metodi ja siltä se mielestäni myös vaikuttaa. Se myös soveltuu niillekin joita ei voida pumppailla.

Disclaimer: En ole terveydenhuoltoalan ammattilainen, enkä edes harrastaja.

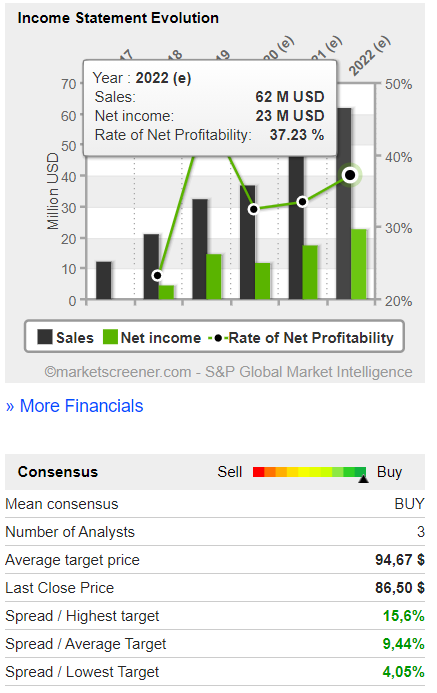

Firmahan vaikuttaa jäätävän kannattavalta, EVOkin kalpenee SMLR:lle marketwatchin ilmoittaman ROE 174% edessä. Velkaa ei käytännössä ole ja tulos on tukevasti siis plussalla. Market Cap 500M$ hujakoilla, Q3 osarista on otettu reipasta nousua jo mutta kertoimet ei vielä mitenkään toivottomat. Listattu Nasdaq OTC- puolelle, eli meklarille soiteltava jos ostohousut löytyvät jalkaan.

Tässä nopskasti kasailtua lisätietoja firmasta kiinnostuneille

Presis: http://ir.semlerscientific.com/static-files/8562f294-d267-4858-b227-eb5a7832b5a1

Q3 osari: http://ir.semlerscientific.com/static-files/c5e3ff1a-0c53-4185-91a7-f0e175b01c1e

Kotisivut: http://ir.semlerscientific.com/

Vuoden vanhaa pureskelua casesta Value Investors Club / SEMLER SCIENTIFIC INC (SMLR)