Semlerin 10K-raportissa alkaen sivulta 5 “Research and Development Program” käydään parin sivun verran läpi eri tutkimuksia, joissa Semlerin teknologiaa on testattu ja verrattu kilpailijoihin. Näissä tietysti omat puutteensa, mutta pitäisin outona, että maan suurimmat vakuutusyhtiöt käyttäisivät 35 MUSD vuosittain tuotteeseen, joka ei heidän mielestä toimisi. Tuotetta käytetään siis lähinnä riskiryhmien ennaltaehkäisevään seulontaan. Tuotteen huonous on tietenkin yhä mahdollista, enkä teeskentele oleva kykeneväinen arvioimaan tuotteen todellista tehoa - luotan toteutuneiden lukujen voimaan.

Mitä kasvulukuihin tulee, koronakieltojen vuoksi Q2:lla muuttuvat maksut (eli 1/3 liikevaihdosta) olivat käytännössä pysähdyksissä. Tästä huolimatta Q-o-Q liikevoiton kasvu oli +77% ja ensimmäiset 9 kk 2020 vs. 2019 liikevoiton kasvu +30%. Olemassa olevat asiakkaat myös näyttävät kiihdyttävän hankintoja käyttöönottojen jälkeen - uusien asiakkuuksien samalla kasvaessa. Oma sijoitusteesi ei siis pidä sisällään alle 30% liikevoiton kasvua lähivuosille, vaikka riskiä tietenkin sisältääkin. En usko 10-20% vuosikasvuun lähivuosille - aina toki mahdollista.

Annualisoituna nykykvartaali saadaan liikevoitoksi 22 MUSD (siivoaa koronakvartaalin pois). Kolme vuotta +30% liikevoiton kasvua saadaan liikevoitoksi 48 MUSD. Tämän skenaarion toteutuessa EV/EBIT 30 olisi kohtuullinen arvostus erittäin kannattavalle, kassavirtapositiiviselle ja nettovelattomalle kasvuyhtiölle. Näin saadaan EV ~1450 MUSD vs. nykyarvostus 610 MUSD.

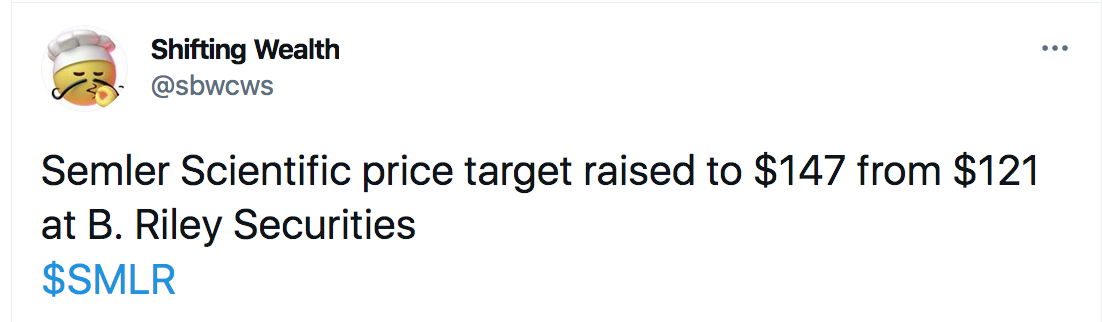

Oma keskihinta $56, joten riskit oli ostettaessa eri tasolla vs. nykykurssi $92, mutta ei surkeimpia mahdollisuuksia nykymarkkinassa siitä huolimatta.