Hiukan bullero-kysymys, mutta kysytään silti. Onko kukaan onnistunut ostamaan tätä Nordnet osakesäästötilille?

1 tykkäys

Mikäli tuoretta vuosikertomusta on uskominen, “accounts receivable, AR” antaisi olettaa, että asiakaskannassa on tapahtumassa laajenemista.

http://ir.semlerscientific.com/static-files/2ef22633-4c46-487a-be67-696b798fe15d

4 tykkäystä

Heikki, kirjoitit pari päivää sitten mainion yhteenvedon Semlerista Twitteriin niin laitan sen jakoon tännekin ![]()

5 tykkäystä

Ei olisi pitänyt onnistua, koska Nordnetin OST:n sisällä voi käydä kauppaa ainoastaan seuraavilla markkinapaikoilla listatuilla osakkeilla:

2 tykkäystä

Tässä yrittänyt nyt vähän hahmotella tätä mielenkiintoista firmaa ja sen tulevaisuutta ja tulen todennäköisesti ottamaan kohtuullisen position maanantaina kunhan sulattelen asiaa viikonlopun yli. Hahmottelin tupakka-askiin seuraavanlaista;

- Liikevaihdon kasvaessa 2021-2025 25 % p.a, mistä jää 36 prosenttia viivan alle (käytetty vuoden 2020 net income %). Näillä luvuilla saadaan 2025 P/E-luvuksi vajaa 17 eilisellä kurssilla. Mikäli yhtiö kasvaa 25 prosenttia vuodessa ja näillä todella kovilla marginaaleilla, niin olen valmis hyväksymään P/E 35. Tästä päästään 2025 vuonna vajaan 1,5 miljardin markkina-arvoon, mikä tarkoittaisi reilu 15 % vuosituottoa, joka kelpaa allekirjoittaneelle.

Tässäkin ketjussa pohdiskeltu noita kasvulukuja, mutta Esim. Analyytikot ennustavat seuraavalle parille vuodelle yli 40 % liikevaihdon kasvua. Tässä on vielä optio uusista tuotteista, joista meillä ei ole mitään hajua. Tämän lisäksi mikäli yhtiö pääsisi vihdoin Nasdaqiin, vaikuttaa se myös arvostuskertoimiin ja mielestäni pienentää riskiä.

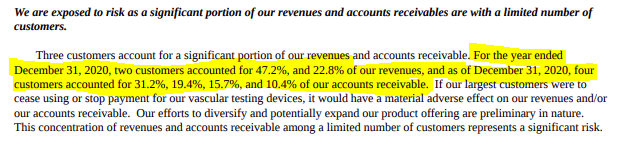

Riskejä sisältyy mm. tuo keskittynyt asiakaskanta, mutta itsellä ei ole yhtään yritystä vielä salkussa tältä sektorilta ja tämä nyt vaikuttaisi sellaiselta, missä pystyy haarukoimaan vähän tulevaisuutta sekä tuotteen pitäisi olla kunnossa. Lisäksi pidän siitä, että sisäpiiri omistaa hyvän siivun tästä yhtiöstä.

Saa ampua laskelmat alas.

4 tykkäystä

Kiitos laskelmista!

Ottamatta laajemmin kantaa muihin oletuksiin, tuo 36% joka on laskettu jäävän liikevaihdosta viivan alle tullee olemaan konservatiivinen arvio. Viimeiset vuodet lisäliikevaihto on tullut viivan alle 50-100%:sti.

Varovaisuus laskuissa on kuitenkin aina lopulta kotiin päin ![]()

2 tykkäystä

Tuore artikkeli Semlerista:

4 tykkäystä

Semlerin tuloksen julkistus 3.5:

3 tykkäystä

Suht kovat luvut, q4 nähden ei poikkeuksellista kuitenkaan Press Release

« Back

May 03, 2021

Semler Reports First Quarter 2021 Financial Results

2021 Q1 HIGHLIGHTS compared to the corresponding period of 2020:

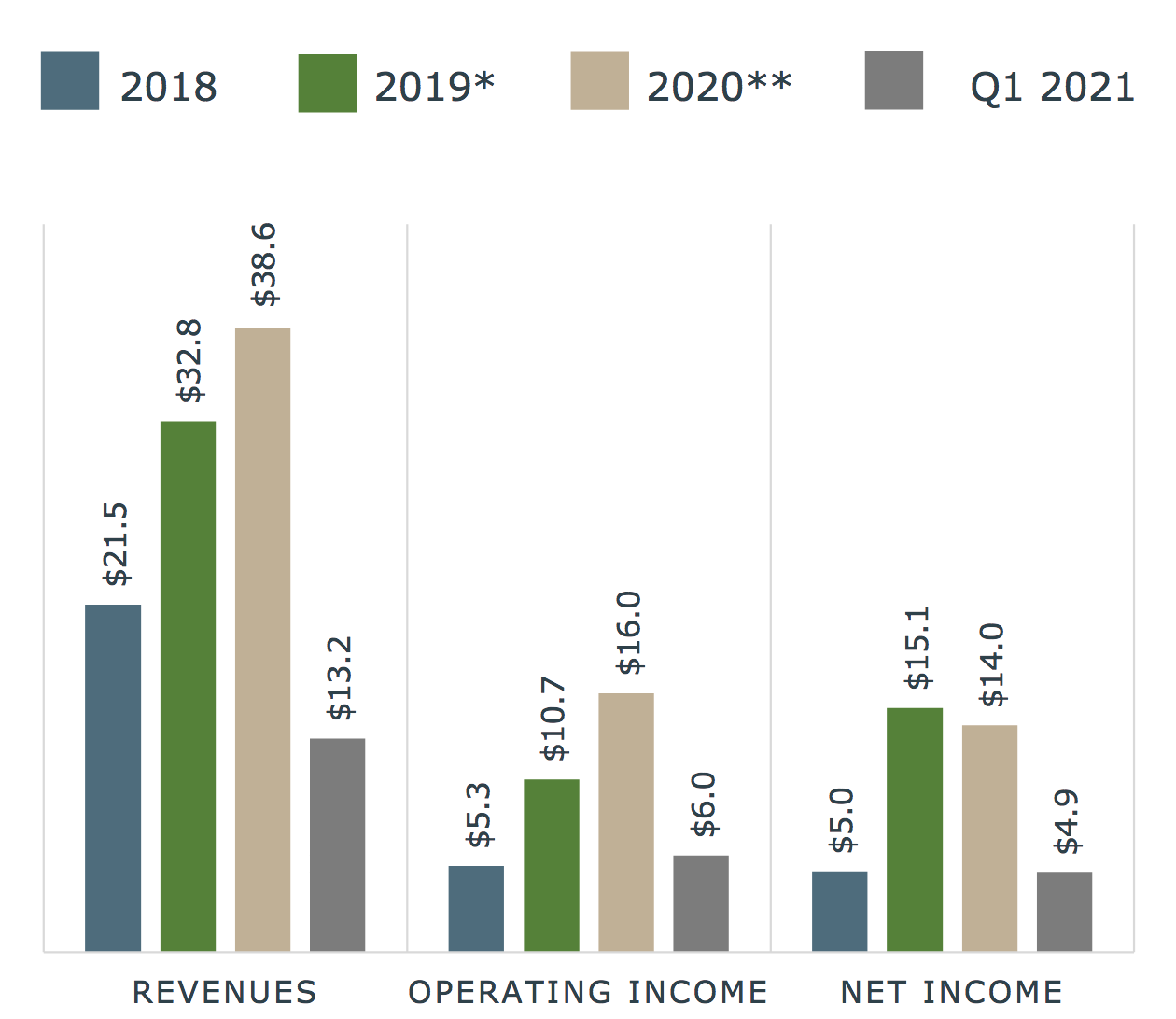

- Revenues were $13.2 million, an increase of 40%

- Pre-tax net income of $6.0 million, an increase of $2.5 million, or 74%, compared to $3.5 million

- Net income was $4.9 million, or $0.73 per basic share and $0.60 per diluted share, compared to $2.7 million, or $0.41 per basic share and $0.33 per diluted share

- Cash at March 31, 2021 increased to $26.5 million from $11.2 million

5 tykkäystä

Kyllä oli erittäin vahva kvartaali!

Kuuntelin sijoittajapuhelun ja muutama poiminta:

Nasdaq listautuminen - ei tarkkaa aikaa tiedossa mutta palkattu sitä varten konsultti tekemään selvitystyön

Q1 on kvartaaleista yleisesti heikoin eli todella vahva suoritus

Uusista tuotteista / jakelukumppanuuksista: yhtä näitä uusista tuotteista on ostettu varastoon 2MUSD:lla. Enemmän kerrotaan myöhemmin.

Asiakaskeskittyminen: kaksi suurinta edelleen yli 70%. Tosin kumpikin näistä ostaa koko ajan enemmän niin vähän vaikea olisi toivoa että eivät kasvaisi. Uusia muita asiakkaita tulee kuitenkin koko ajan lisää

Näkymät: mitään virallista guidancea eivät anna mutta luottoa on siihen että kasvu jatkuu edelleen vahvana.

Kassan käyttö: ei suunnitelmissa osingon jakoa tai omien osakkeiden ostoa. Käytetään mieluummin näihin kasvuhankkeisiin.

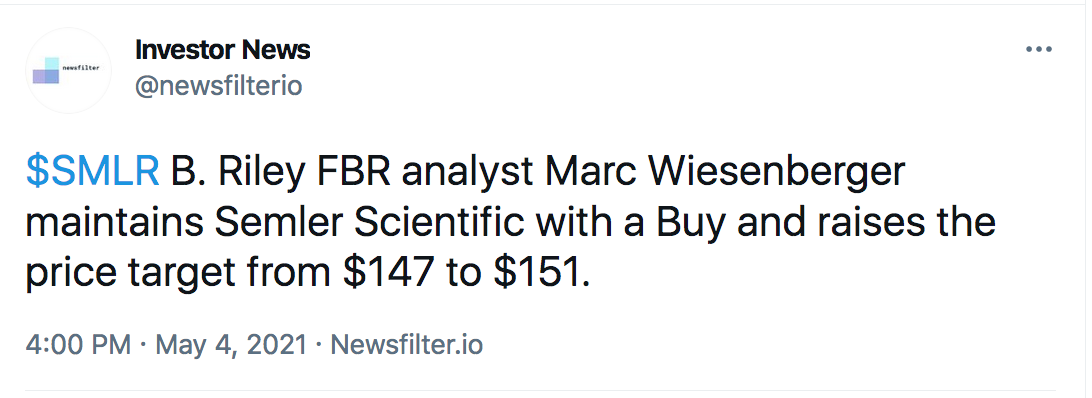

Analyytikot tuntuivat erittäin tyytyväisiltä puhelussa tulokseen, eiköhän tässä ole odotettavissa target pricing hinauksia taas ylöspäin.

Reopening sataa myös Semlerin laariin vaikka kotitestejäkin on tehty mutta Jenkeissä on varmasti myös paljon hoito- ja lääkärissä käymättä velkaa.

Tässä linkki puheluun transcriptina:

4 tykkäystä

Käsitin tuon conference callin transcriptin niin, että Semler on aiemmin kertonut hankkineensa 1,2 MUSD tuotevaraston jostain tuotteesta ja nyt Q1 aikana on hankittu 2,0 MUSD tuotevarasto jotain toista tuotetta. Ainakin toiselle näistä mysteerituotteista on jakelusopimus vuodelle 2021. Semler ei eilen halunnut eritellä tarkemmin millaisista tuotteista on kyse ennen kuin niiden myynti materialisoituu. Ja tämän aikataulua kommentoitiin ainostaan “We don’t have a date, but we think that is going to be sooner than later”.

50%:n katteella (tuskin kovakatteinen Semler ainakaan sitä halvemmalla myisi) noista tulisi jo yli & MUSD lisämyyntiä, joka olisi jo ihan näkyvä lisä nykyisiin lukuihin. Mutta sijoittajalle lyhyen ajan lisämyyntiä merkittävämmältä tuntuu, että Semlerillä näyttää olevan varsin pitkälle viety case käyttää nykyisiä asiakkaitaan ja myyntiverkostoaan laajemman tuoteportfolion myyntiin.

1 tykkäys

Juuri näin eli kahta uutta tuotetta on ostettu varastoon. Ilmeisesti nyt menossa sitten niiden myynnin tunnustelut ja koska ostettu ihan kohtuullisella summalla kumpaakin niin voisi olettaa että kysyntää olisi?

Mielenkiintoista että nämä pysyvät salaisina sisällöltään. Onkohan Semlerillä ajatus testata kysyntää ja ostaa sitten kyseinen firma(t) kokonaan jos näyttää hyvältä kysyntä. Ja nyt ei haluta antaa kilpailijoille mitään vinkkiä mistä firmoista kyse.

3 tykkäystä

Semlerin FY 2020 cost of revenues oli 3,356 MUSD. Siihen nähden 3,2 MUSD mysteerituotteiden myyntivarastoon on suhteellisesti erittäin iso panostus. Vaikkeivat sitä avoimesti sanokaan, heillä on oltava tosi hyvä näkymä ko. tuotteiden myyntiin.

1 tykkäys

Yhtiö mainitsi uusien tuotteiden esittelystä seuraavaa

“We don’t have a date, but we think that is going to be sooner than later.”

Kaksi suurinta asiakasta oli itse asiassa alle 70 prosenttia. Noissa tuntuu olevan aika paljon vaihtelua, koska edeltävällä kvartaalilla suurin asiakas oli lähes 50 prosenttia ja nyt 38 prosenttia. Jonkinlainen hinnoittelutavan muutos kiinteästä käyttöperustaiseen ym. kait taustalla

2 tykkäystä

Semler julkistaa huomenna pörssin sulkeutumisen jälkeen 2Q tuloksensa. Tässä vähän pohjustusta sille.

Vertailu osavuosi 2Q 2020 oli koronan takia heikko - liikevaihto oli silloin 6.3MUSD. Tahti olikin sitten huomattavasti parempi loppuvuoden ja sekä 1Q 2021 (luvut alla). Itse odotan että Q2 21 olisi luokkaa 14-15MUSD. Kannattavuuden suhteen olettaisin että pysytään samoissa luvuissa eli todella vahvoissa. Vuoden takaiseen se olisi siten reilusti yli 100% parannus.

Muista asioista liittyen odotan itse uutisia ja kommentointia ainakin seuraavista:

-Muut (uudet) tuotteet. Näistä on nyt puhuttu jonkin aikaa, joko olisi aika paljastaa mistä on kyse. Ja onko tehty jotain uusia avauksia myös.

-Asiakaskeskittyminen. Se on ollut korkea, mielenkiintoista kuulla miten tämän suhteen on kehitys ollut

-Nasdaq listautuminen. Tästä on mainittu että projekti aloitettu, tuliskohan tähän jotain uutta tietoa

-Kassan käyttö. Yritys generoi hurjan hienosti vapaata kassavirtaa eikä velkaa ole. Avataanko jotain mitä alati kasvavalla kassalla aioitaan tehdä?

-Ulkomaille laajentuminen. Tämän suhteen on kommentoitu että kysyntää kyllä löytyy mutta toistaiseksi markkina on niin suuri Yhdysvalloissa että keskitymme sinne. Joten en usko että tämän aika on vielä mutta mielenkiintoista tuleeko silti jotain tähän liittyvää.

-Linkedinistä kun olen seurannut niin rekrytointeja on tehty tasaiseen tahtiin. Kaiken kaikkiaan odotuksissa on vahva neljännes. Pandemiakaan on tuskin haitannut enää, toki edelleen on riskejä sen suhteen jos Yhdysvalloissa mentäisiin takaisin tiukkoihin lock downeihin ja ihmiset alkaisi lykkäämään käyntejä lääkärissä ja terveystarkastuksia. Pidän tätä kyllä erittäin epätodennäköisenä kun katselee miten avoimesti eletään tällä hetkellä.

7 tykkäystä

Vuosi sitten Q2 oli surkea, mutta kysyntä onneksi palautui nopeasti.

Liikevaihto 2020 (mUSD):

Q1: 9,3

Q2: 6,3

Q3: 10,7

Q4: 12,1

Tämän vuoden Q1:llä tehtiin liikevaihtoa 13.2 miljoonaa.

Kuten aiemmin kirjoitit:

Tämän perusteella kasvuaodotusta voisi viritellä isommaksikin kuin 14-15 mUSD. ![]()

Tulos ja kassavirta tulee olemaan kovia.

4 tykkäystä

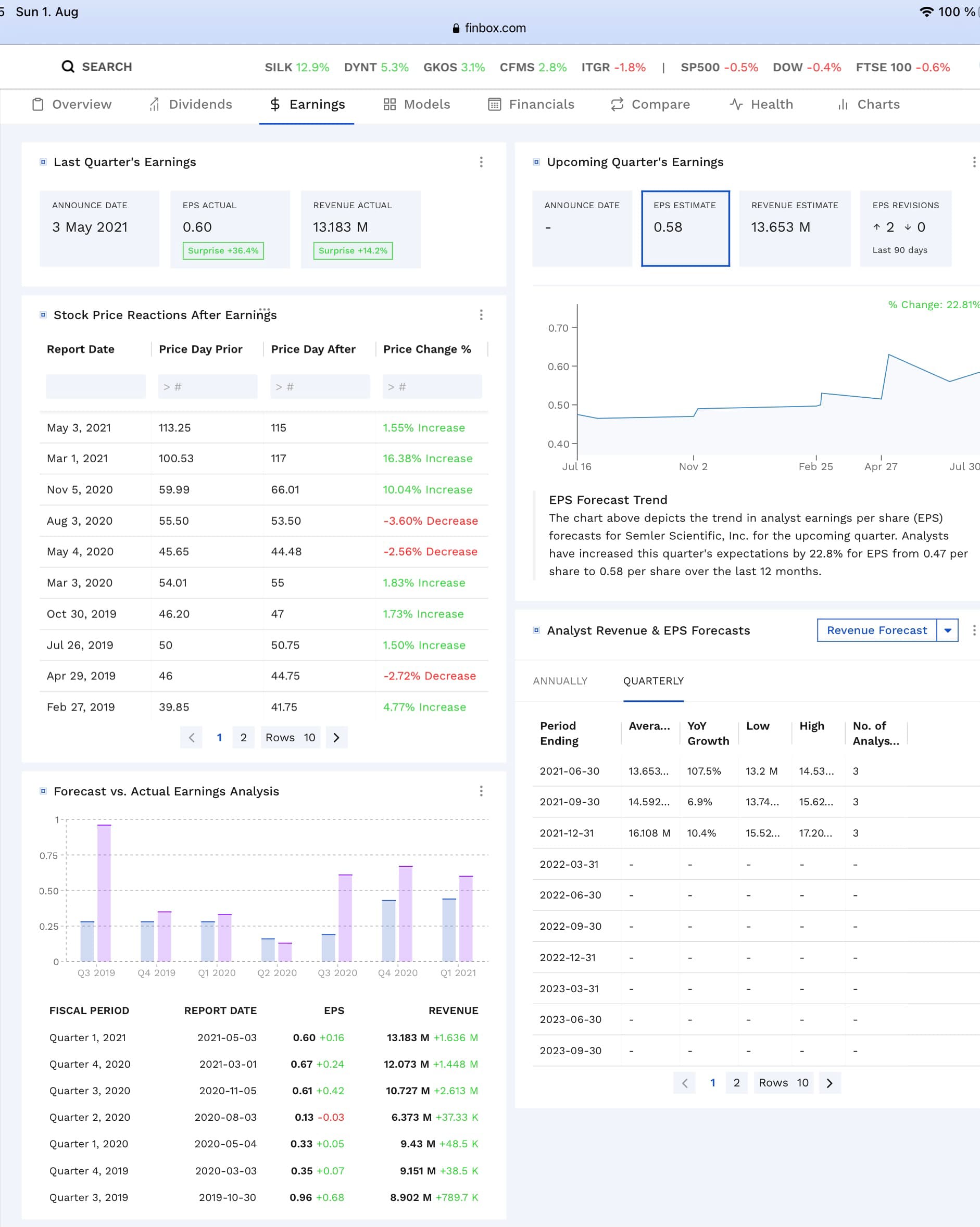

Huomenna selviää ![]() Aika systemaattisesti on kyllä lyöty analyytikkojen odotukset viimeisen parin vuoden aikana. Toki yrityksellä on vähän seurantaa. Tässä Finboxista odotuksia ja miten aiemmin on mennyt vs odotukset. Varsinkin EPS:n osalta ennuste 0.58 tuntuu liian alhaiselta.

Aika systemaattisesti on kyllä lyöty analyytikkojen odotukset viimeisen parin vuoden aikana. Toki yrityksellä on vähän seurantaa. Tässä Finboxista odotuksia ja miten aiemmin on mennyt vs odotukset. Varsinkin EPS:n osalta ennuste 0.58 tuntuu liian alhaiselta.

3 tykkäystä

Tulos ulkona ja todella hyvältä näyttää ensisilmäyksellä ![]()

2021 Q2 HIGHLIGHTS compared to the corresponding period of 2020:

- Revenues were $14.3 million, an increase of 125% compared to $6.4 million

- Pre-tax net income of $6.5 million, an increase of $5.5 million, or 554%, compared to $1.0 million

- Net income was $6.7 million, or $1.00 per basic share and $0.83 per diluted share, compared to $1.1 million, or $0.16 per basic share and $0.13 per diluted share

- Cash at June 30, 2021 increased to $28.5 million from $13.7 million

8 tykkäystä

Vähän katselin samaa. Ei tuosta oikein mitään heikkoa löydy ja ohjeistus loppuvuodelle on kohdillaan

Katsella mitä tuolla CC-puhelussa sanotaan niin sitä on taas hitusen viisaampi

2 tykkäystä