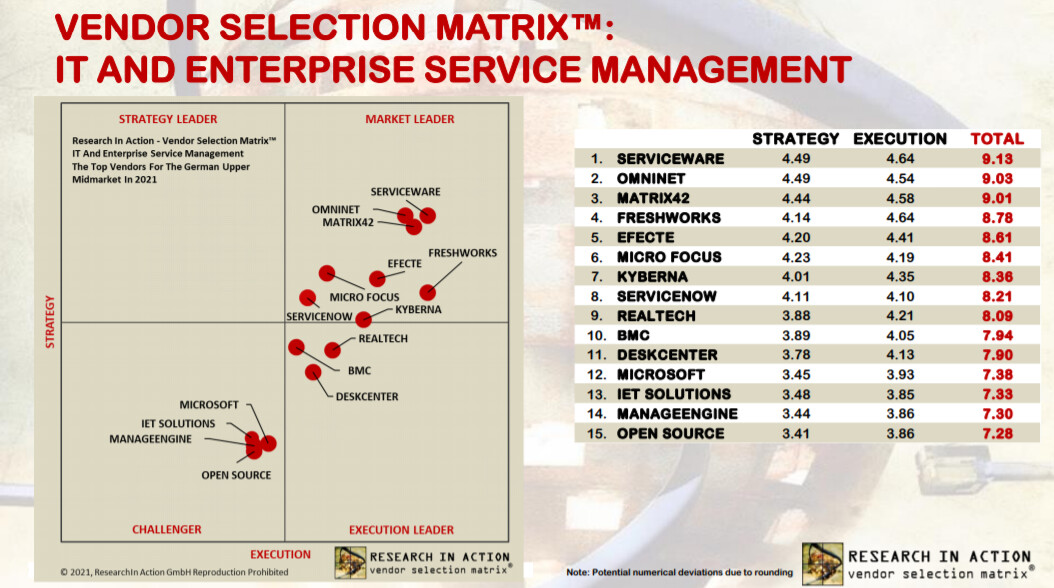

Pistetään vielä englanninkielinen Researchinaction Vendor Selection Matrix linkkiin tuolta Efecten puolelta. Tässä myös tämä kuva