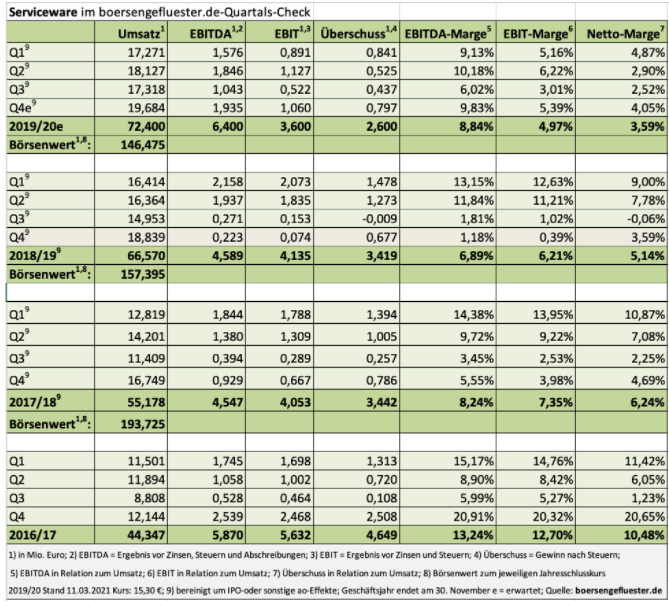

En kyllä osaa sanoa ennustettavuudesta juuta enkä jaata. Tässä kun hieman raportoitiin kvartaalitasolla 100% kasvua SaaS/Service-liikevaihdossa, joten odotin että vikalla kvartaalilla oltaisiin menty ainakin yli 30%. Toisaalta johto antaa usein konservatiivisia arvioita, joten pidän tätä 30% SaaS-kasvun ennustetta posiitiivisena merkkinä. Siirsin kyllä oman katseeni jo reilusti tuohon huhtikuussa julkaistavaan Q1-rapsaan. Ei tämä nyt mikään katastrofi ollut (30% SaaS/Service-vuosikasvu on hyvä saavutus!), mutta kun odotukset olivat korkealla, niin tämä Q4 vähän lässähti

Pohjakannattavuus näyttää erittäin hyvältä, mutta joudumme odottamaan maaliskuun lopun vuosirapsan tarkempia lukuja että pääsemme niihin käsiksi.

Ajattelin vaan, että aika rohkeasti ennustettu tuo 10% liikevaihdonkasvu, jos nyt Q4 Saas kasvu oli oleellisesti heikompaa, niin jollain perusteella kai se on annettu?

Jos nyt vaikka Q1 saatasiin positiivista dataa, niin se aika paljon vahvistaisi näkemystä.

Jossain kerrottiin melko suurista asiakkuuksien voitoista, niin olisiko niitä osunut runsaammin jollekin kvartaalille sitten, onko se service osuus jotain pystyynlaittoa?

Vanhat asiakkaat pitäisi saada tuohon saas malliin, niin uskoisin, että sitten on enemmän resursseja panostaa uusiin.

Myonnan etta en ole lukenut viela koko ketjua lapi ja luultavasti tata on kasitelty jo aiemmin. Mutta minka ihmeen takia firman pitaa raportoida ja oikaista erikseen kansainvalistymiseen liittyvat kulut? Enpa ole tallaista nahnyt kovin usein. Ja mika ihmeen “Costs in connection with key account sales with corresponding marketing”?

No, tulen lukemaan taman ketjun piakkoin kokonaisuudessaan lapi ja tulen myos tekemaan lisaa toita jotta pystyn haarukoimaan edes jollakin tasolla Servicewarella luvut muutaman vuoden paahan. Koitin ottaa heihin yhteytta mutta eivat ole viela vastanneet. Puhelu auttaisi paljon. Katsellaan.

Voit suoraan unohtaa tämän firman kohdalla “Adjusted EBITDA” ja “Adjusted EBIT” -luvut. Siellä yritetään varsin epäonnistuneesti pitää firma vertailukelpoisena aikaan ennen kuin lähdettiin tekemään SaaS-transformaatiota, koska saksalaiset omistajat eivät ymmärrä tämän firman lukuja tai miten SaaS-bisnes ylipäätään toimii. Kommunikaatio osakkeenomistajille ei ole Servicewaren vahvimpia puolia.

Ei se aina ole helppoa lähteä myymään uusinta uutta takapajuisille saksalaisille. Korona tuo varmasti oman mausteen, kun myyntityötä pitää tehdä ja markkinat eivät ole vielä lähellekään kypsät

Oman aikansa tuo ottaa, mutta kunhan siirtymää tulee ja lisää toiminnallisuuksia saadaan kaupattua niin myynninkasvu on varmasti ihan hyvällä tasolla tulevina vuosina

Väittäisin, että kyseessä on kömpelö yritys vakuuttaa sijoittajia, että ollaan kannattavia pohjimmiltaan eikä tuhota pääomaa.

Yhtiön tarina käsittääkseni on ylihintainen IPO ennen SaaS-konversiota ja yhdessä kasvupanosten kanssa tätä seurannut kannattavuuden romahdus ja tätä seurannut sijoittajien luottamuksen menetys.

Kasvua on saatu, mutta kannattavuuden saavuttamiseen liittyvä pelko lopulta taitaa olla suurempi. Tätä sitten yritetään lääkitä.

Hidastuneisiin SaaS-lukuihin sen verran, että jos nyt asiakas Z päättää ostaa jonkun XSM-implementaation niin käytännössä käyttöönotto on vähintään sen 6kk päässä tulevaisuudessa, jolloin myös voisi ajatella lisenssimaksujen lähtevän rullaamaan.

Omien tupakkiaskilaskujen mukaan uusien asiakkaiden implementointien golive-notkahdus sattuu 2020/Q4:lle kun keväällä vedettiin jarrua ja päätöksiä lykättiin hieman. Kuten palvelufirmojen liiketuloksista tiedämme, koronapaniikki oli kuitenkin hyvin lyhytaikainen ja asiakkaiden investoinnit alkoivat rullaamaan hyvin nopeasti kevään synkimpien kuukausien jälkeen.

En tiedä Servicewaren lisenssisoppareista tai ratkaisujen implementaatioajoista mitään, mutta näin alan perstuntumalla veikkaan että useampi uuden rahavirran alkaminen on kokenut siirtymää Q4->Q1.

No niin, tällä ajatuksella voisi kuvitella, että näkyvyyttä parille seuraavalla kvartaali lle on ja että uusia tuotteita varmaan saadaan kaupaksi vanhoille asiakkaille, Viljon mutu fiilis.

FMR teki noin vuosi sitten Servicewaren aloitusrapsun, kurssi tuolloin 10,0 EUR ja target 15,0 EUR. Korona oli jo mainittu, ja ao DCF/Peer -hinnoittelusta kerrottiin sen takia leikattavan 20% - joka heillä pyöristyy siis 15,0 EUR

DFC-kerrottiin tuolloin olevan 18,44 EUR

Peer Group comparison; 20,46 EUR

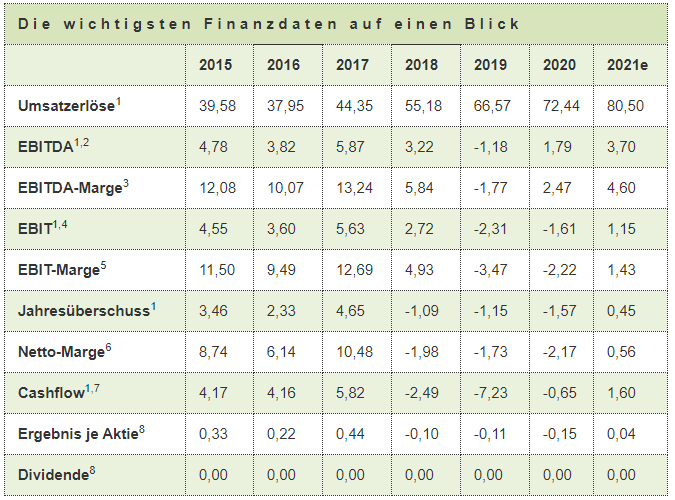

Jos noita 2020 lukuja tsekkaa niin olihan tämä vaisua kasvua ja kasvunäkymiä, analyysi odotti 10% kasvulukuja vasta 2027 alkaen

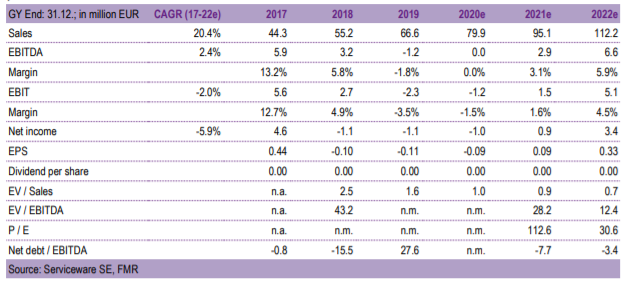

Sales 79,9 MEUR vs act 72,4 MEUR, eli vain 4% vs 20% analyysissä

EBITDA 0,0 MEUR vs act 1,8 MEUR, eli selvästi parempi tämä oikaisematon EBITDA

EBIT -1,2 vs act -1,6 MEUR, eli EBITDA-ylityksestä huolimatta EBIT jonkin verran alle analyysin odotusten

2021 liikevaihdon kasvu: analyysissa raportissa +19% vs 2020 (=95,1 MEUR), kun Serviceware tiedotti 10% eli 79,6 MEUR. Jää selvästi kasvu-uran taakse niin suhteellisesti kuin absoluuttisesti

2021 EBITDA kasvu: analyysissa 2,9 MEUR, Serviceware sai jo 1,8 MEUR ja arvioi parannusta, tämä rivi joko analyysin odotuksiin tai yli

Näkymät:

current fiscal year an increase in earnings of an order of magnitude of 10 percent as well as a further improvement of the EBITDA.

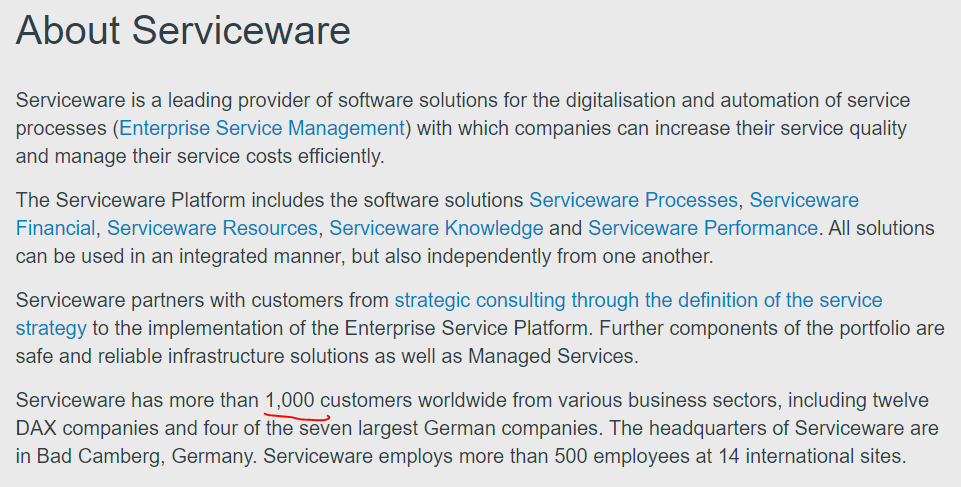

Tämä on vuodessa kasvanut 800 → 1000 asiakasta. Kaipa näiltä joku jotain ostaa, ilmoitetusta asiakasluvusta ja uutisvirrasta muuten voisi näin ajatella. Työntekijöiden määrä 500, noussut kahdessa vuodessa jollain parilla sadalla. Nämä luvut sikäli ovat mieleeni, että viime yritysostosta on jo aikaa ja että tämä olisi orgaanista kasvua siten. Plus, että kasvu alkaa näkyä kannattavuutena tulosriveillä.

Saksan foorumilta poimittuna Quirin research bulleroinut 31 euron targetin. Analyysi maksumuurin takana, mutta ehkä jollain täällä on tunnukset ja voi hyvän maun rajoissa lainata?

kyllä kai jos tämän heittäisi esim. EV/Sales 5 tasolle kasvavan Saas osalta satasiin erilainen kurssinkin taso. Transformaatio on toki kesken. Hyvä poiminta!

Toivottavasti Kasvu ottaas spurttia Q1! Jospa se Q4 olisi ollut Korona kevään myynti/käyttöönotto ongelma.

Edit: Efecteä holdasin jostain Ipon jälkeen ostettuna 2017 paikkeita ja vasta hiljattain saatiin ihan kunnollinen tasokorjaus, toki oikeita asioitain tehty.

Serviceware julkaisi 2020 tilinpäätöksen, pitää tavata, ja myös tsekata vastaako pari viikkoa sitten annettuja ennakkotietoja

Edit - vastaavathan ne, samoin kuin ohjeistus +10% orders & improved EBITDA

Ao paikkaan oli joku ystävällisesti laittanut taulukkoon historiaa

Jos oikein olen ymmärtänyt tästä ketjusta niin 2018 järjestettiin anti, jonka rahat sanottiin käytettävän kansainvälistämiseen, jonka peruja kansainvälistymiskuluja oikaistaan

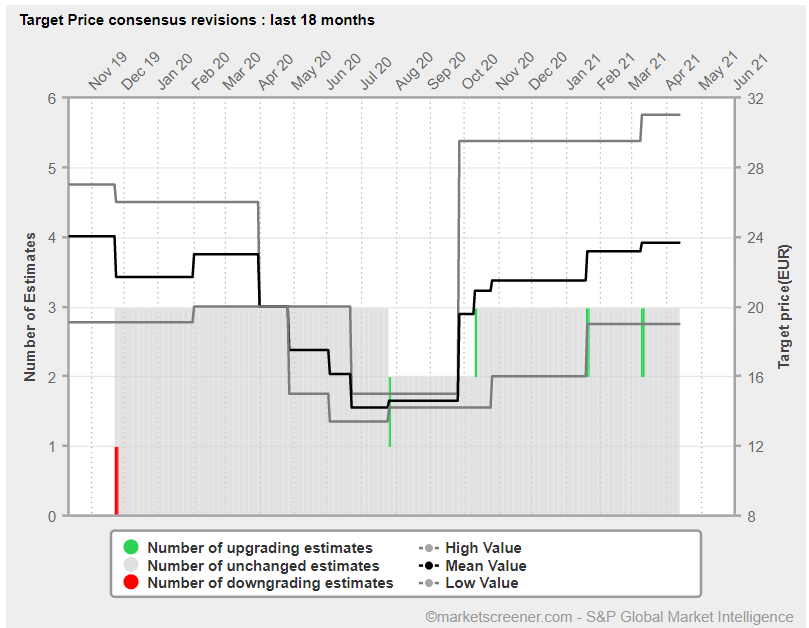

Jotain päivitystä target -hintoihin tullut ilmeisesti 2020 ennakkotietojen jälkeen

Kolme analyytikkoa sanovat että “Buy”

-korkein: 31,00 EUR

-matalin: 19,00 EUR

-keskiarvo: 23,67 EUR

→ eli kolmas: (31+19+x)/3=23,67; x=21,00 EUR