Mitäs muita partner kuvioita serviceware omaa?

2 tykkäystä

No joo, mutta olihan Servicewarella partnerina jo ennestään KPMG ja Pricewaterhouse Coopers ja Ernst & Young, niin ajattelin että Deloitte ei ollut enää niin iso juttu. Nythän toki ovat Big Fourista kaikki partnereina, eli tuotteiden voidaan sanoa olevan maailmanluokkaa ![]()

6 tykkäystä

Serviceware with successful fiscal year 2019/2020

• Increase in sales revenues by 8.8 percent to EUR 72.4 million

• Saas/Service sales revenues rise clearly disproportionately by 31.5 percent to EUR 31.9

million

• Share of SaaS/Service revenues in total sales revenues at 44.1 percent

• Result noticeably improved

• Serviceware Financial and Serviceware Performance as growth drivers – larger deal size and

leveraging of cross-selling potentials

• Second product “Solution Assistant“ launched in the field of Artificial Intelligence

• Further improvement of the EBITDA and revenue growth of around 10 percent aimed at

10 tykkäystä

Uutisissako tämä vaan on. Onko tämä ennakkotieto, Q4 raporttihan pitäisi olla myöhemmin? Posari?

3 tykkäystä

Näyttäisi olevan posari. Ei tämä mikään Publication Annual Financial Results ole joka julkaistaan 26.3.

SaaS myynti jatkaa voimakasta yli 30 % kasvua ![]() , ehkä ensi vuonna ollaan jo voitollisia

, ehkä ensi vuonna ollaan jo voitollisia

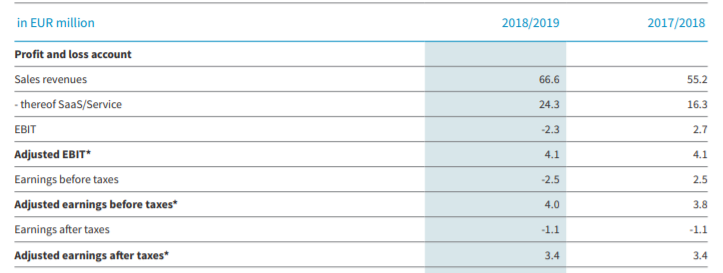

The EBIT improved from EUR -2.3 million by 30.3 percent to EUR -1.6 million.

Cross-selling on vahvaa Servicewarella. Heillä on jo aika kattava paketti, mutta täydentävät yritysostot saattavat lisätä kasvuvauhtia ihan mukavasti.

Compared to the previous fiscal year, the number of orders for the software module Serviceware Processes, with which also Serviceware Knowledge was sold, has doubled.

4 tykkäystä

Selvä pettymys erityisesti tuon “Q4” SaaS/Service -kasvun osalta (14%), vaikka EBITDA-positiivisuus onkin hyvä asia. Katse kääntyy nyt 2021Q1, koska kyllä tältä saa ja pitääkin odottaa korkeampaa kaksinumeroista kasvuvauhtia. Myönnettäköön että vertailukauden liikevaihtoluvut olivat kovin koholla ja Koronatilanne on Saksassa ollut paha, mutta odotukset olivat ainakin minulla kyllä selvästi paljon korkeammalla.

6 tykkäystä

Onko tuo cross selling noille uusille tuotteille? Joku Ai tuote, jota saadaan olemassaoleville?

Onkos teillä live kurssit, missä mennään?

1 tykkäys

Selvä pettymys erityisesti tuon “Q4” SaaS/Service -kasvun osalta (14%)

Hetkinen, ymmärränkö raportin väärin? Luulin SaaS-kasvun olevan 31.5 %. Mistä sait tuon 14 %?

Saas/Service sales revenues rise clearly disproportionately by 31.5 percent to EUR 31.9

million

1 tykkäys

https://markets.businessinsider.com/stocks/serviceware-stock oisko tässä live, plussalla.

Vuoden 2020 SaaS-kasvu oli 31%, “Q4” SaaS-kasvu oli 14%. “Q3” kohdalla oltiin 40% SaaS/Service -kasvuvauhdissa.

5 tykkäystä

Näinkö oli, että kasvu hidastui? Oliko Saksassa Lockdownia tai muuta, mikä voisi selittää? Tuosta nyt ei oikein saa näkymiäkään irti 2021 suuntaan.

1 tykkäys

Serviceware on ostellut muita yrityksiä osaksi palvelupalettiaan. Esimerkiksi vuonna 2019 ostettu Cubus on nykyään Serviceware Performance. Tän päivän uutisten mukaan, menee ihan hyvin kaupaksi:

About half of all new Serviceware Financial customers have also decided in favour of Serviceware Performance.

1 tykkäys

Based on the assumption that there will not be any further aggravation of the pandemic, the Managing Directors of Serviceware anticipate during the current fiscal year an increase in earnings of an order of magnitude of 10 percent as well as a further improvement of the EBITDA. The growth drivers remain long-term trends as well as the digitalisation of service processes and the constantly increasing demands on their cost transparency.

Mitäs tuollainen 10% kasvu tarkoittaisi Saas kasvulle?

2 tykkäystä

Jos oikein laskin, FY4Q2020 liikevaihto kasvoi +4%, Saas/Service liikevaihto +14%. EBIT:it nousivat suhteellisen huomattavasti

Edit - korjasin pari laskuvirheetä FY2019 -puolelta

Edit 2 - laskin kasvuluvut 4Q2020 vs 4Q2019, tosiaan Saas nousi 14% ja perinteinen laski (-4%)

Laskemalla pari FY4Q2020 lukua

Total Revenues 72,4 - 52,7 = 19,7 MEUR (+4% vs 4Q2019)

Saas/Service 31,9 - 22,4 = 9,5 MEUR (share 48,2%) (+14% vs 4Q2019)

Non-Saas/Service 40,5 - 30,3 = 10,2 MEUR (-4% vs 4Q2019)

EBIT Adj 3,6 - 2,54 = 1,06 MEUR

EBIT -1,6 - -1,25 = -0,35 MEUR

Vastaavasti FY4Q2019

Revenues 66,6 -47,7 = 18,9 MEUR

Saas/Service 24,3 -16,0 = 8,3 MEUR (share 43,9%)

Non-Saas/Service 42,3 - 31,7 = 10,6 MEUR

EBIT Adj 4,0 - 4,061 = -0,06 MEUR

EBIT -2,3 - -0,55 = -1,75 MEUR

5 tykkäystä

Ei-SaaS -liiketoiminta laskee noin 5% vuosivauhtia, eli siitä tulisi noin 38,5 M€ 2021. 10% kasvu kokonaisliikevaihtoon tarkottaisi noin 79,5 M€ liikevaihtoa 2021, mikä tarkottaisi 41 M€ SaaS/Service -liikevaihtoa vuodelle 2021, mikä olisi noin 30% kasvua SaaS/Servicessä. Ennuste on siis mielestäni varsin hyvä, mutta tänä vuonna pitää kyllä pystyä suorittamaan, jotta tuohon päästään

6 tykkäystä

Tuossa alkuo vuonna näyttää muuliiketoiminta laskenee, joka varmaan ihan luonnollista, jos oletan että vanhasta mallista siirretään uuteen malliin asiakkaita? täten kuluvalle tilikaudelle ennustettu 10% liikevaihdon kasvu tarkoittaisi ihan hyvää Saas kasvua? Ennustettavuus varmaan on kohtuullinen, koska eikös se mene niin, että 2021 saadut uudet asiakkaat on jo pitänyt osittain voittaa, kun kulut tulevat kuitenkin etutäteen ja liikevaihto jälkikäteen?

1 tykkäys

Osa asiakkaista luultavasti siirtyy lisenssimallista saassiin ja tietenkin sieltä tulee niitä uusia asiakkaita. Onko tuosta mitään dataa olemassa

1 tykkäys

Tuota keskustelua on käyty läpi ylempänä ketjussa. Suosittelen selaamaan ketjun läpi ![]()

1 tykkäys

Olen kyllä lukenut, mutta tyhmä ei muista kovin pitkään lukemiaan asioita

Pitää kait lueskella uudestaan. Aika tasaista tuo lisenssin lasku muistaakseni ollut

Miten Eka näet ennustettavuuden, uusista asiakkuuksista, kun itse ajattelisin, että yhtiön on pitänyt voittaa uusia asiakkaita ja toisaalta nähdä miten ristiinmyynti menee, kun liikevaihto tulee sieltä läpi, asiakkaan voittamisen jälkeen kun kuitenkin pitää laittaa systeemit pystyyn? Mutta miten pitkälle aikavälille tätä näkyvyyttä yleensä on?

Vertaan esim. Talenomiin, kun siellähän usein etenkin edellinen tj. Jussi Paaso antoi hyvin vihjettä seuraavista kvartaaleista, kun myyntihän oli ne asiakkuudet jo voittanut, joista se liikevaihto kasvu seuraavilla kvartaaleilla?!

näissä Transformaatio caseissa alkuun aina kärsitään oman fiiliksen mukaan tuosta siirtymästä, kunnes saadaan suurin osa vanhoista asiakkaista siirrettyä pilveen ja saadaan sitten sen jälkeen paremmin keskitettyä uusien asiakkuuksien voittamiseen, vertaisin esim. Baswareen, jossa hiljattain on uuden liikevaihdon laatua saatu parannettua, eli enemmän saatu uusia asiakkaita suoraan cloud liiketoimintaan.

Erityisen syvällisesti en tätä Servicewarea tunne, mutta olettaisin, että tässä menee jokunen vuosi, että saadaan tuo saas osuus “riittävän korkeaksi”, oikeaan suhteen minusta tuo menee.

Ja mikä on se alla oleva kannattavuus taso sitten tuossa Saas osiossa pitemmälle katsoessa, nythän on tuo kannattavuus kuitenkin parantumaan päin, vaikka ilmeisesti myyntiin on panostettu?

4 tykkäystä