Bernd Worlitzer, Head of Strategic Sales DACH at Serviceware: “With our modular ESM platform we enjoy an outstanding position on the market and we are perfectly prepared for further growth. We are recording a strong demand for our products, also on the international level. This has been demonstrated once again by the acquisition of this new customer. Our platform module Serviceware Financial is continually evolving and can be adapted to specific requirements. We are very much looking forward to the future cooperation with our new customer and will be pleased to accompany him on his growth path.”

Tarina pysyy johdonmukaisena, mielenkiintoista nähdä näkyykö numeroissa vuoden edetessä.

Edit. Vielä lisäyksenä, että ainakaan 2020 ei kommentoitu näin positiivisesti myyntiä tiedotteissa vaan puhuttiin enemmänkin hyvästä positioitumisesta markkinaan. Tässä kahdesta tiedotteesta lainauksia “We are well-positioned in the current market landscape.”, “The winning of another DAX customer in the challenging general economic situation is seen by us as a confirmation of our excellent positioning and as part of our growth strategy”.

On tämä firma kyllä naurettavan aliarvostettu. SaaS kasvaa 20-25% pinnaa per vuosi ja uusia isoja asiakkaita tulee ovista ja ikkunoista.

P/S 2, samaan aikaan kun pienemmällä verrokilla Efectellä tämä on 6. Efecte ei ole vielä samalla tavalla todistanut kasvua Keski-Euroopassa siinä missä Serviceware on.

Ostin kumpaakin koronakuopassa, mutta viime aikoina kevennellyt Efecteä ja tankannut Servicewarea. Ainut positiivinen tekijä minkä keksin Efectessä verrattuna Servicewareen on foorumin muutaman aktiivin rakettiemojit ja hymiöt jotka tuntuvat boostaavan kurssia.

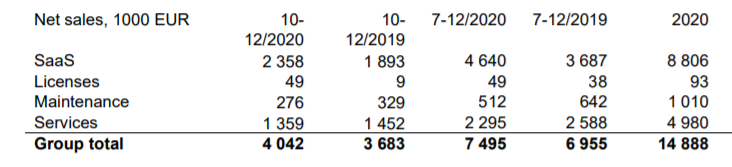

Eikö SEllä tule SaaSista ja palveluista “vain” 44% liikevaihdosta ja efectellä taas 92% (saas 59% ja palvelut 33%). En tiedä eritteleekö SE noita vielä erikseen (en ainakaan nähnyt), mutta jos suhde lähelläkään samaa kuin efectellä, niin kolmasosa liikevaihdosta olisi saassia.

Jos saas-liikevaihtoa arvostettaisiin vaikka 8 EV/S kertoimin ja loppua liikevaihtoa 1´EV/S kertoimin (jotta efecten kurssi olisi perusteltu), niin SE saa n. 3.3 EV/S kertoimet.

Laskut täynnä oletuksia ja yksinkertaistuksia, mutta ehkä antaa osviittaa miksi efectellä paljon korkeammat kertoimet?

joo Efecten Transformaatio Saas yhtiöksi on edennyt pidemmälle ja sillä on kotimaassaan hyvää kannatusta ja kasvava ulkomaalaisomistus.

Serviceware on jäljessä, mutta isompi ja menee oikeaan suuntaan. Kertoimissa on tarinan edetessä korjautumisvaraa! jos tarina etenee ja siltähän se näyttää, että kuitenkin oikeaan suuntaan mennään.

Itselläni esim. on molempia salkussa. Servicewarea hiukan enemmän, juuri toiveikkaana, että saataisiin jossain vaiheessa 1-2 vuoden sisällä multiippeli expansio!

Efectenkin omistaja olen ollut 2017 lähtien ja pidin sitä silloin lähes yhtä potentiaalisena kuin Qt grouppia

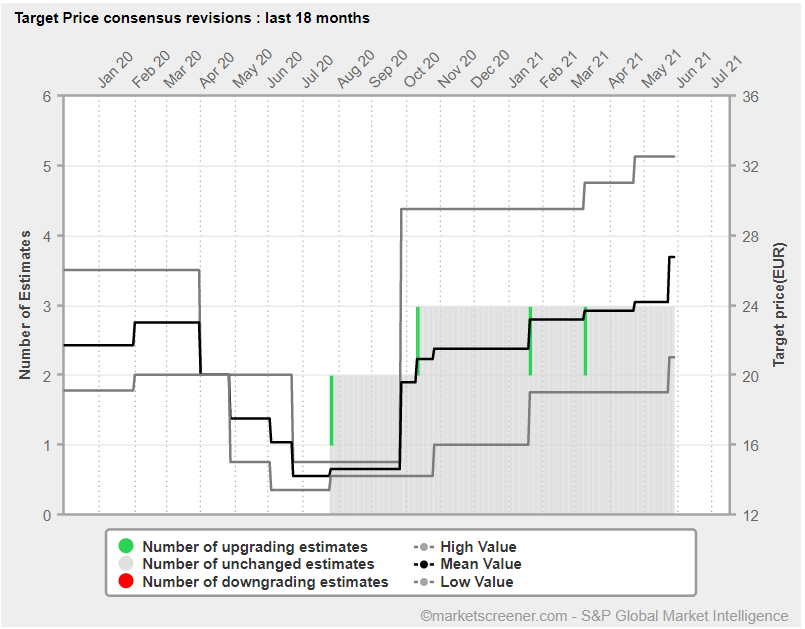

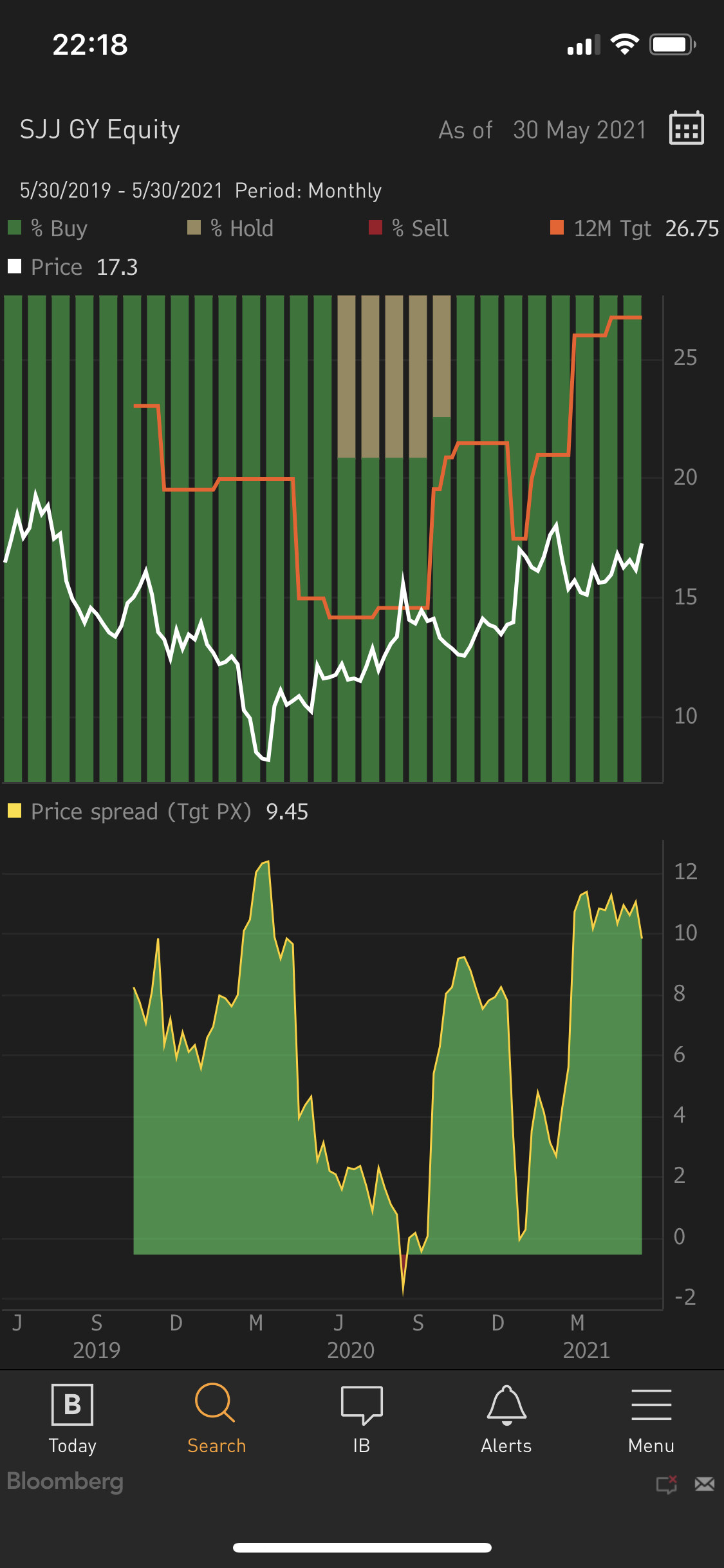

MarketScreenerin mukaan tavoitehintoja olisi päivitetty, 10 pv sisään niin korkeinta kuin matalinta. Tuolla mainitaan että olisi kolme arviota. Tiedä häntä, 26,75 EUR on myös ylimmän ja alimman keskiarvo, joten jos on se kolmaskin tavoitehinta, se olisi 26,75 EUR.

Ylin: 32,5 EUR

Alin: 21,0 EUR

Kolmas: (32,5+21,0+X)/3 =26,75 EUR; X= 26,75 EUR

Hyva pointti. Ja jos tosiaan jatetaan muu liikevaihto kokonaan laskuista pois koska esim Efectella lisenssi & yllapito liikevaihto on ollut jatkuvassa laskussa niin laskelmat ovat seuraavat:

EFECTE

-EV 90m

-2020 SaaS & Service 13.8m

-EV / SaaS & Service → 6.5x

SERVICEWARE

-EV 150m

-2020 SaaS & Service 31.9m

-EV / SaaS & Service → 4.7x

Eipa tuo ero ole niin ihmeellinen. Toki Servicewaren SaaS & Service kasvoi nopeammin kuin Efecten vastaava viime vuonna mutta Efectella painaa edelleen Suomen suuri osuus keskiarvoa voimakkaasti alaspain. Toisaalta, kv-liiketoiminnan osuus kasvaa kovaa vauhtia ja kasvaa paljon keskimaaraista nopeammin.

Lisaksi Servicewarella free float on vain reilut 30%. Mita alhaisempi free float, sita heikompi likviditeetti ja sita alhaisempi arvostus.

Viela viimeisena pointtina. Serviceware puhui Q1 2021 kuinka hyvin kansainvalistyminen etenee. Samalla panostukset kansainvaliseen kasvuun putosi Q1 2021 melkein 50% YoY, ja selvasti myos 2020 (yli 25% YoY). Lisaksi liikevaihto DACH alueen ulkopuolelta melkein puolittunut parissa vuodessa…Liikevaihto DACH alueen ulkopuolelta vain 3% liikevaihdosta…

Summa summarum. Eipa Serviceware ceissi vaikuta lainkaan niin mielenkiintoiselta kuin ensiksi vaikutti EV/Sales lukujen valossa vs. Efecte. No, ensi viikolla sitten puhelua joka tapauksessa.

Tärkeä näkökulma, mutta en itse ole aivan noin pettynyt. Asetelma voisi olla paljon kehnompikin.

Nythän tiivistäen totesit Servicewaren kasvavan nopeammin, ja että huolimatta merkittävistä osien summaan tehdyistä oikaistuista Efecten hyväksi, Efecte treidaisi silti 40% preemiolla Servicewareen nähden.

Onnea puheluun, toivottavasti ottavat palautteen asiaankuuluvalla nöyryydellä vastaan!

Olet ehdottomasti oikeassa. Ehka kuulostin paljon pettyneemmalta kuin olisi todellisuudessa aihetta. Ehdottomasti mielenkiintoinen firma, ja alhainen paivavaihto (noin EUR 60-100k paiva) takaa sen etta isommat kalat ei paase tahan mukaan. Viela

Arvon kanssasijoittajat, olisiko teilla mielessa joitakin kysymyksia johdolle? Aikaa on vain 30 minuuttia joten pitaa olla tehokas. Itse olen miettinyt seuraavia aihealueita. Todennakoisesti tassa on jo liikaa kysymyksia ottaen huomioon aikarajoite. Toivottavasti saan edes 45 minuuttia.

Product. If you think about your ESM platform and your 5 modules, what are the main reasons why customers typically choose your platform/product?

Follow-up. Jos ei selva vastaus. In Q1 2020, you mentioned that, through the acquisition of cubus in mid-2019, we can offer a package of solutions which is significantly different from competition and unique on the market. What do you mean?

Market opportunity. You generated more than EUR 60m in revenue in Germany in 2020, which accounts for more than 80% of your group sales. Just to get some idea, what is the total market opportunity in Germany, with your current product offering? Do we talk about EUR 200m, EUR 500m?

Competitors. Who do you consider as your strongest competitors in Europe and especially in Germany? If you would need to name 3 companies…kysy Efectesta.

Sales outside DACH. Since the IPO, you have put a lot of resources to grow your business outside DACH. On top of that, you have mentioned several times in your reports that you have achieved success when it comes to international activities. However, at the same time your international revenues (Others segment) nearly halved from 2018 to 2020. What should I think about this trend?

SaaS/Service. You talk about SaaS/Service revenue. How much is actually SaaS? How fast is Service revenue growing?

Licenses & Maintenance. Over the long-term, should I expect that all license revenue will be converted to SaaS?

Net retention ratio. I appreciate it a lot that you mention how many new logos you are able to acquire on a quarterly basis. How much of your SaaS/Service growth is derived from existing clients and how much from new customers? Could it be something like 50-50?

Product pricing. In terms of the product pricing, do you charge per user or per module or how does it work? How many modules do your clients use on average?..Cross-selling mahdollisuuksia?

Employee turnover.

Possible to organize a separate call with a product manager who could show a demo of your platform?

Oliko asiakaspoistumasta (churn) ollut puhetta? Ovatko saassiasiakkaat millä suhteella uusia asiakkuuksia vai paljon seassa on vanhoja lisenssiasiakkaita

Ehkä voisi kysellä miten firma olisi näkyvämpi, ts miten firma voisi olla enemmän sijoittajamarkkinoiden näkyvillä?

-Capital Market Days

-Virtual Roadshows

-analyysit (kuka edes analysoi nyt, google ei löydä kuin vanhaa tavara)

-jne

Eniten kiinnostaa kasvu, kasvun rajat ja kannattavuus. Noihin ei tarvitse välttämättä lisätä mitään, jos aika ei näytä riittävän.

Jos vastauksessa kerrotaan (oletettavasti) yleisluontoisesti pyrkimyksestä tai toimista kasvaa:

Would you describe your expansion strategy in brief? What would you do differently to improve from here?

Analyysi ei paljolti saatavilla ilmaiseksi, mutta tieto analyysitaloista löytyy vuosikertomuksesta. Tämän kysyminen voi vaikuttaa siltä, ettei ole tehnyt läksyjä.

Puhelusta. En viitsi laittaa tanne foorumille kaikkea koska olen viime kuukausien aikana saanut huomata etta palstalla ei ainoastaan kay ulkomaalaisia sijoittajia vaan myos ulkomaalaisten yritysten johtoa…

Lyhyesti paapointit:

-CEO & CFO ovat tunteneet toisensa jo 90-luvun inttivuosista alkaen. Taydentavat hyvin toisiaan.

-Tuote. 5 moduulia. Asiakkaat kaantyvat Servicewaren puoleen johtuen “modularity of the platform”. A complete offering. Ei hinnan takia. Asiakkaat tilaavat keskimaarin 1-2 moduulia, ja tassa on suuri cross-sell potentiaali ottaen etenkin huomioon etta kolme lisamodulia on tullut tuotelistalla vasta 2018.

-Markkina. ITSM ensin, nyt koko field of service management. Tassa paljon potentiaalia koko Euroopassa. Saksassa tilaa kasvaa taman takia mutta entista enemman tietysti muualla Euroopassa huomioiden firman pieni koko Saksan ulkopuolella.

-Kilpailu. Servicenow jossakin maarin mutta keskittyy ainoastaan isoihin firmoihin. Servicenow paljon kalliimpi. Juteltiin myos Efestesta ja kerroin avoimesti etta omistan osakkeita. Nakevat Efecten Saksassa enemman ja enemman. Heita ei nakynyt lainkaan 2-3 vuotta sitten. Ovat voittaneet joitakin diileja Servicewarelta. Mutta Serviceware keskittyy enemman isompiin firmoihin, markkina kasvaa, ja Servicewarella platform joka koostuu useista moduuleista ja joita varmasti tullaan lisaamaan.

-Kv myynti. Ei ole mennyt suunnitelmien mukaisesti. Nyt kuitenkin toimari on ottanut segmentin vastuulleen taman vuoden alusta ja asiat menee oikeaan suuntaan.

-Kannattavuus. Tuskin mitaan syyta miksi ei palaisi keskipitkalla aikavalilla kannattavuustasolle joka oli ennen IPOa. Pidemmalla aikavalilla paljon korkeampi.

-SaaS mittareita tulossa lisaa.

-Kommunikaatio. Paljon parantamista talla saralla. Firma tiedostaa taman.

-Muuta. IPO sen takia etta sai lisaa rahaa kasvuun. Jenkkifirmat nostavat sijoittajilta rahaa ja hankkivat aggressiivisesti asiakkaita. Tama ymmarrettavaa koska talla alalla asiakkaat ovat very sticky ja churn on alhainen. Toki alussa kuluja (CAC) mutta kannattaa laittaa nyt kunnolla resursseja asiakashankintaan (LTV vs. CAC).

Lyhyesti. Uskon etta konsernitason kasvulle realistinen odotus 10-15% seuraavat pari vuotta. Covidin jalkeen paastaan taas hankkimaan uusia logoja mika tukee kasvua. SaaS/Service kasvu pysyy vahvana, License & Maintenance paineessa. Kannattavuus huomattavasti korkeampi parin vuoden paasta. Ehka nahdaan myos earnings calleja & capital markets day parin vuoden paasta mutta tuskin viela. SaaS mittareita saataneen jo lahitulevaisuudessa. Nama siis taysin omia veikkauksia.

"A leading company from the healthcare and social field in Austria has decided in favour of the use of the Serviceware Platform with the modules Serviceware Knowledge, Serviceware Processes and Serviceware Resources within the framework of the introduction of a company-wide Enterprise Service Management (ESM) system. "

“The contract was entered into with a minimum term of ten years. The sales revenues generated for Serviceware under this contract are in the seven-digit euro range.”

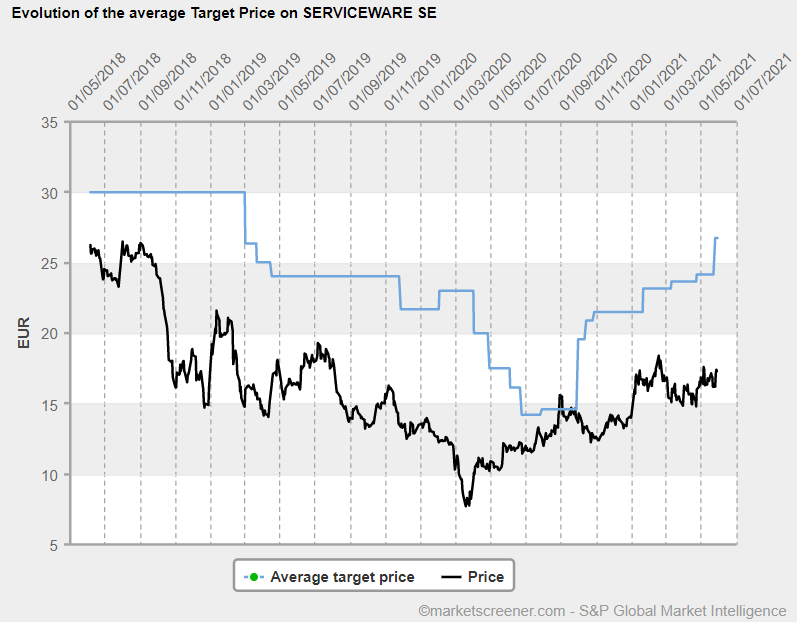

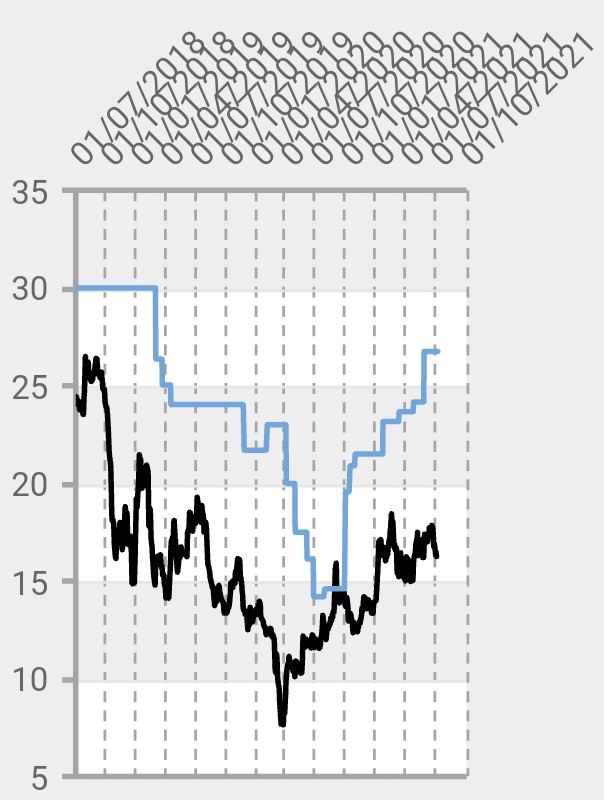

Servicewarella tavoitehinta pakenee ja on taas jo 10 eur pörssikurssin yläpuolella (Market Screener).

Osakkeen trendi on ollut aika selkeä koronakuopasta, jos pohjien muodostaman linjan perusteella mentäisiin niin kurssi voisi kääntää vaihteeksi taas ylöspäin.