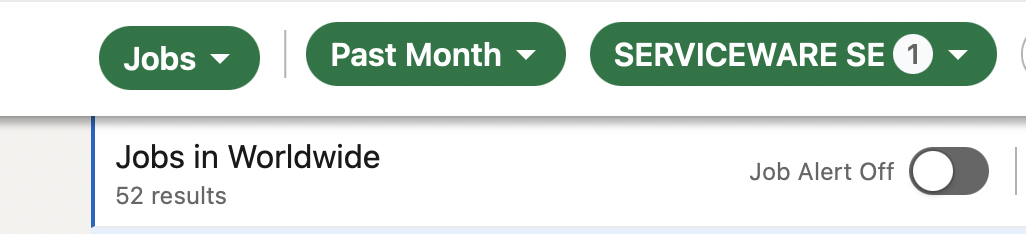

Tällä hetkellä on linkedin mukaan 69 rekryä auki, joista 52 on avattu viimeisen kuukauden sisään. Koska tätä on paljon verrattu Efecteen (työntekijä- ja asiakasmäärältä pienempi), on siellä avoinna 7 rekryä.

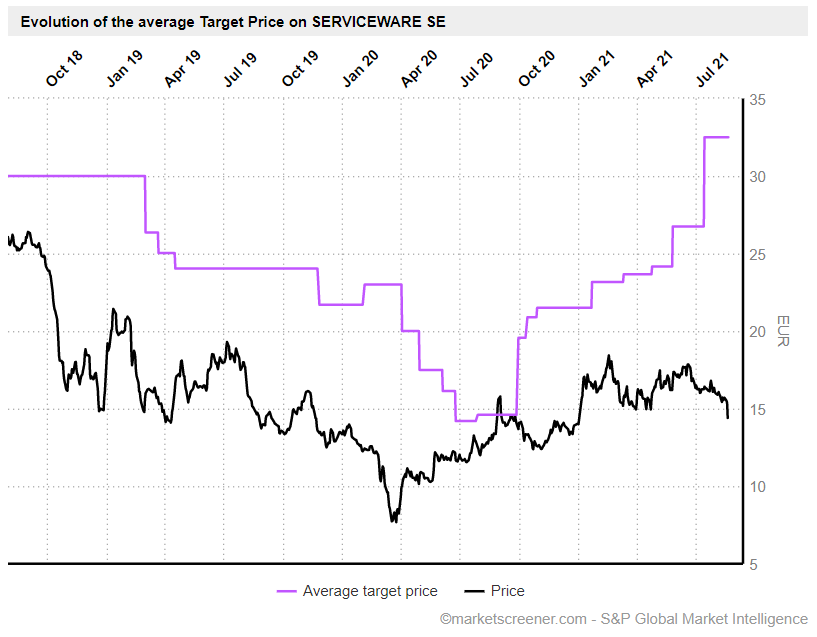

Lukiessa mitä on tapahtunut sekä linkedin että yrityksen sivuilta ja osavuosikatsauksen, niin omistajaksi palaaminen houkutteli näillä hinnoilla. Varsinkin kun yrityksellä on hyvä kassa ja positiivinen kassavirta.

Kannattaa lukea tuo uusin osavuosikatsaus läpi.

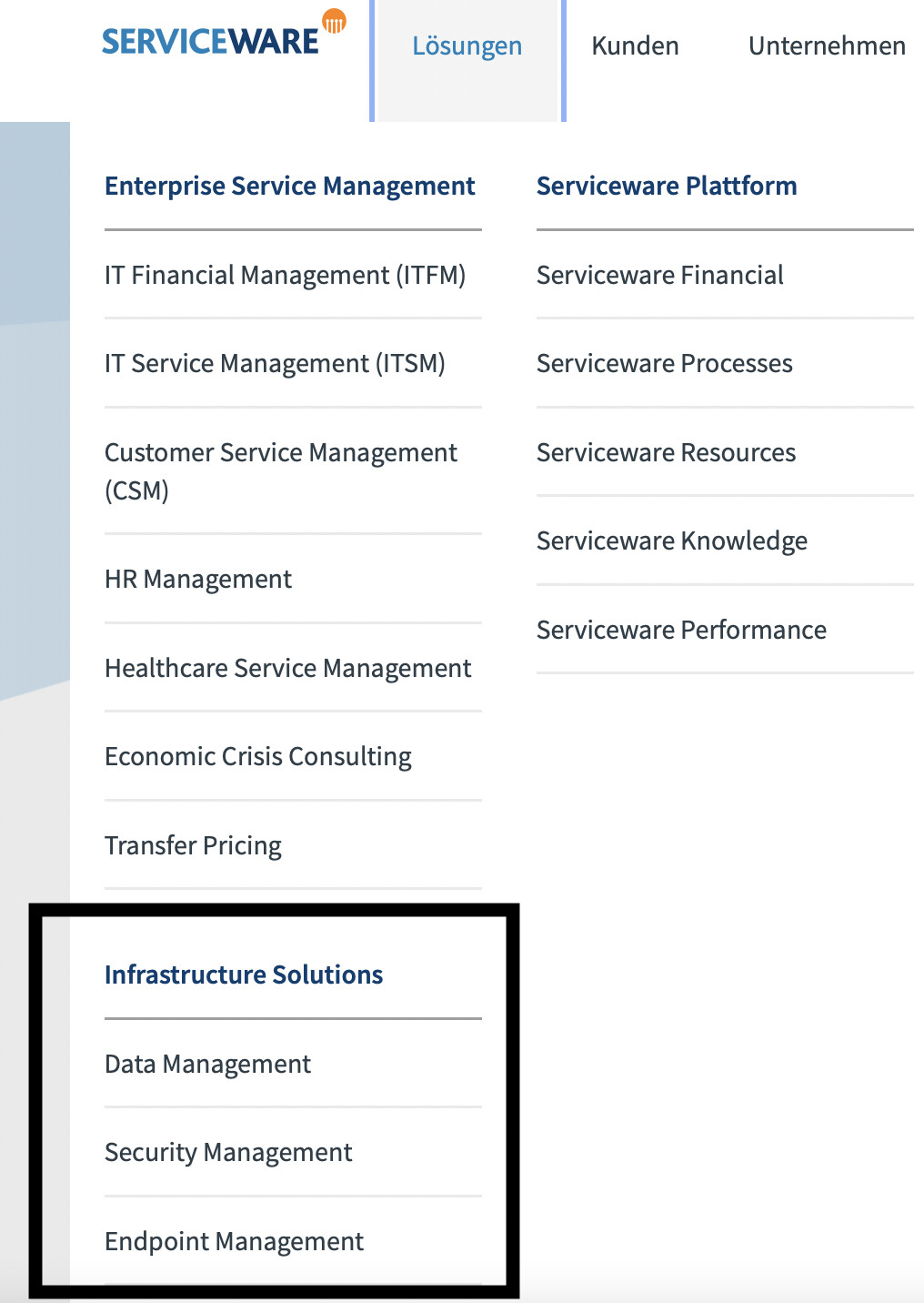

Suora vertailu Efecteen ontuu pelkästään sen vuoksi, että Servicewaren tarjonta on laajempi ja erilainen kokonaisuus sisältäen myös ITFM:n (IT Financial Management):n ja paljon muuta. Mielestäni tässä tapauksessa tarjonta on hyvästä ja sopii kokonaisuuteen.

Alla olevasta kuvasta käy hyvin ilmi tarjonnan laajuus.

Ymmärrettävästi tekoälyyn panostetaan syystä, sillä sen avulla tuotteet ja tehokkuus voidaan viedä uudelle tasolle.

Serviceware SE: Use of AI in Serviceware Processes 7.0 as part of the ESM platform takes service management to a new level

Uusin yritysostos viime vuodelta eli smoope on mukana tässä.

Serviceware Processes 7.0 features new AI-based solutions for service centers. Furthermore, the messaging and chat solution from smoope has been integrated into Serviceware Processes 7.0. The innovative solution from smoope integrates seamlessly with apps and existing websites and enables users to contact service organizations in context.

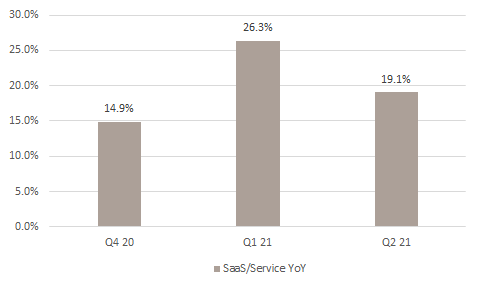

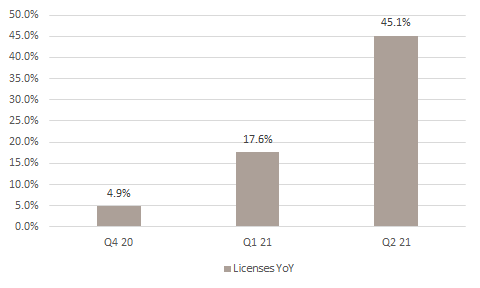

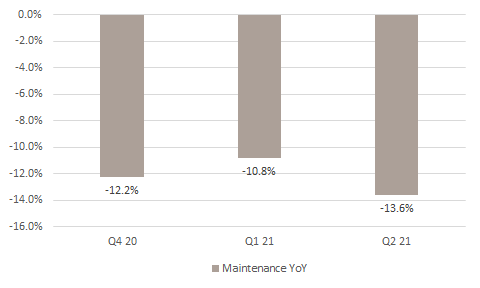

Lainaus uusimmasta osavuosikatsauksesta [2020/2021]:

Further new customer acquisitions: Serviceware continued to be successful in acquiring new customers during the reporting period. One focus was on winning projects with large companies and corporations. Serviceware successfully realised potential from its cross-selling strategy and leveraged synergy effects. A large number of current and new Serviceware customers are increasingly opting for other modules from the ESM plat- form. Business with consulting and services was also expanded. A total of 53 new customers were acquired for the ESM platform between December 2020 and May 2021. Among them was a leading European bank. Serviceware Performance was integrated into the corporate portal used in all branches in the bank’s domestic market, which provides an overview of all data in the Group. In addition, the Serviceware Knowledge module was implemented at a leading international airline and the Serviceware Financial module at an international wholesale Group.

Lainaus edeltävältä osavuosikatsauksesta vastaavalta ajalta [2019/2020]:

Between December 2019 and May 2020, we have been able to secure a total of 34 new customers for the ESM platform. With 29 the overwhelming part came from Germany, four originated from European countries outside Germany and one from the USA.

Kasvua Servicewaren asiakkuuksien suhteen on saatu aikaiseksi. Uudet asiakkuudet on yksi asia, mihin kannattaa kiinnittää huomiota. Toki myös niiden laadulla on merkitystä. Lisäksi on myös mahdollista tarjota nykyisille asiakkaille (1000+) uusia tuotteita tai palveluita olemassaolevasta valikoimasta. Näin toimii myös Servicenow.

Yhtenä Servicewaren asiakkaana mainittakoon Nokia. Tämän voi päätellä Ekan aloitusviestin ohella siitä, että Nokian “Data engineer” rekryssä mainitaan pätevyysvaatimuksissa seuraavasti:

- Understanding of ServiceWare performance & ServiceWare performance analytics are an advantage.

Vastaavasti esim. Efectellä uusia ESM-asiakkuuksia oli tullut uusimman puolivuotiskatsauksen mukaan 20, joista merkittävä osa Saksassa. Oletettavasti keskittyvät osittain samoihin asiakkaisiin Servicewareen verrattuna.

Edelleen meno tuntuu painottuvan vahvasti Saksaan, mutta kansainvälistymistä ei ole unohdettu. Lainaus uusimmasta [2020/2021] osavuosikatsauksesta:

International activities: Serviceware has broad-based teams of experts with extensive expertise and many years of experience in areas such as technology, sales and marketing at its international locations, and is increasingly reaping the rewards of the development work carried out by the international teams in recent years. In the first half of the year, Serviceware was able to achieve further successes in its internationalisation in line with its own expansion strategy. A leading wholesale Group in Europe decided to use the ESM platform module Serviceware Financial. In the course of founding a Group-internal IT service company, the wholesale Group is reorganising its corporate IT. Serviceware Financial supports the new customer with intelligent analysis tools to identify cost drivers. In addition, a large European insurer has also opted for Serviceware Financial. In this project, the focus is not only on IT cost management but also on the cost control of all facility services for the European properties, which is why the broad ESM positioning was decisive for the customer’s decision in favour of Serviceware. In addition, an Austrian healthcare company is relying on the Serviceware platform to set up an ESM system by using the Serviceware Knowledge, Serviceware Processes and Serviceware Resources modules.

Yksi mielenkiintoinen ja samalla positiivinen asia tässä Servicewaressa on se, että osakkeiden kokonaismäärä on pysynyt listautumisesta lähtien samana 10 500 000 osakkeessa. Pääomistajat eivät ole myyneet omistuksia, minkä vuoksi vaihto on heikkoa. Myöskään yritysostoissa kuten SABIO (Serviceware knowledge), cubus outperform (Serviceware Performance) tai uusimmassa yritysostossa eli smoopessa (AI chat ja viestintä) ei ole käytetty osakkeita tehden uusia anteja.