Oliko se nyt niin että iso omistus on hyvä vai huono vrt. Sievi. Toivottavasti eivät ala myymään lappuja isolla kädellä ![]() Toistaiseksi jätti hieman kylmäksi etten Efecteä tähän vaihtaisi. Johdolla on merkitystä ja Efectellä se on viimein kunnossa. Mutta jään seuraamaan

Toistaiseksi jätti hieman kylmäksi etten Efecteä tähän vaihtaisi. Johdolla on merkitystä ja Efectellä se on viimein kunnossa. Mutta jään seuraamaan ![]()

1 tykkäys

Tietämättä tuon erän splittiä tarkkaan yhtiön osalta yleensä vastaavilla SaaS firmoilla pääosa COGS:sta menee pilvipalveluihin, implementaatio, koulutus ja muihin asiantuntijakuluihin.

Yhtiön tämän hetkinen SaaS 60% gross margin on ihan hyvällä tasolla vastaaville SaaS firmoille, se on paljon kannattavampi kuin yhtiön legacy business (viime vuosina 20% GM), ja margin on näyttänyt olevan jo jonkin aikaa tällä tasolla.

Jos palveluja ei tarvitse tarjota hostingin lisäksi, niin voi päästä 80% gross marginiin mutta tässä liiketoiminnassa se voi olla liian kunnianhimoinen tavoite.

3 tykkäystä

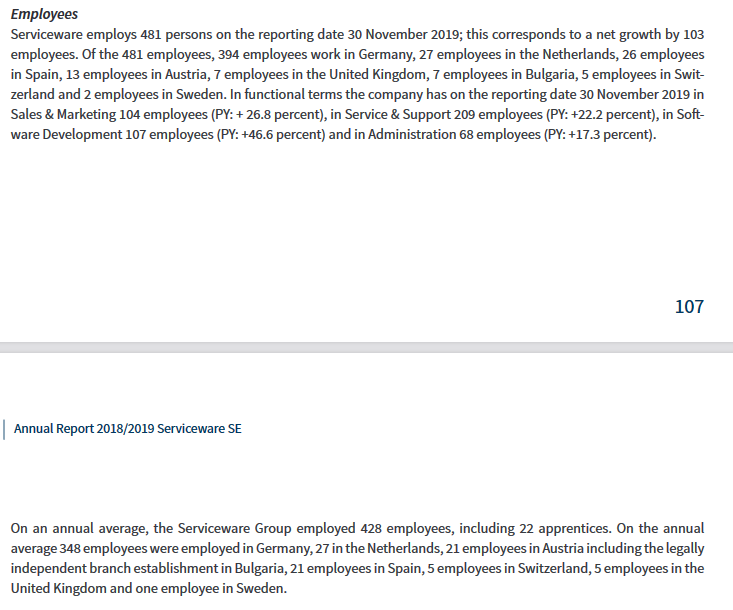

Tämä on hyvä nosto ja maaliskuun 26. päivä tähän kannattaa kiinnittää huomiota kun saamme taas tarkempaa tietoa maakohtaisesta jaosta. Nuo laittamasi luvuthan ovat kohta vuoden vanhoja ja yhtiö on tiedottanut tänä vuonna useista isoista voitoista DACHin ulkopuolelta, joten pitäisiin uskottava että myös ulkopuolella on tehty kasvua. Toki kasvua myös Euroopan suurimmalla markkinalla ei pidä missään nimessä väheksyä. Ohessa maakohtaista henkilöstöjakoa viime vuodelta:

Otteita osarista:

This included a US investment bank for the software solution Serviceware Performance (cubus outperform)

gaining of an internationally positioned large group with headquarters in the USA

3 tykkäystä

Onkos deferred revenue ilmoitettuna missään. Äkkiseltään en löytänyt

1 tykkäys

Pitkällä tähtäimellä johdon pienet omistuskeventelyt eivät olisi välttämättä huono asia, sillä se parantaisi osakkeen likviditeettiä. En kuitenkaan usko, että alkavat suuremmin myymään, kun kasvunäkymä on hyvä. Jos alkavat, niin sitten sopii ehkä hieman huolestuakkin.

Mitä tulee kansainväliseen kasvuun, niin onhan se riski, että kasvu ei onnistu niin hyvin Saksan ulkopuolella. Tätä riskiä on osakkeeseen mielestäni hinnoiteltukin aika reilusti, jos vertaa arvostusta esim. Efecteen, jonka kansainvälistyminen voi yhtä lailla epäonnistua. Serviceware on kuitenkin todistettavasti onnistunut liiketoiminnassaan Saksassa, jossa asiakkaat ovat olleet tyytyväisiä yhtiön palveluihin. En siis näe, että miksi nykyisessä modernissa maailmassa yhtiö ei voisi onnistua menestyksekkäästi kasvamaan myös muualla Euroopassa.

4 tykkäystä

Hieno nosto, kiitokset! ![]() Analyytikoiden tavoitehinnat ja ketjussa kiitettävän nopeasti syntyneet laskelmat ovat linjassa ja osake vaikuttaa olevan selvässä alennuksessa, joten kohtuullisella panoksella ollaan nyt mukana.

Analyytikoiden tavoitehinnat ja ketjussa kiitettävän nopeasti syntyneet laskelmat ovat linjassa ja osake vaikuttaa olevan selvässä alennuksessa, joten kohtuullisella panoksella ollaan nyt mukana.

Kiinnostavaa huomata myös yhtäläisyys Efecten siirtymävaiheeseen, kun Saas-pohjaisiin tuotteisiin siirtyminen näkyy viivan alla jonkin aikaa rumasti. Se on ymmärrettävä selitys, miksi yhtiö liikkuu nyt tutkan alla ja osake on vielä toistaiseksi alennuksessa.

7 tykkäystä

Noin suurella omistuksella (~60%) vaikea nähdä johdon myyvän myymään suurempia osuuksia ennen yrityskauppaa. Ei se ainakaan kohtelisi heidän omaisuuden arvoa suotuisasti, varsinkin kesken transformaatiota.

5 tykkäystä

Average volume reilut 4000, mitä nyt taas ![]()

Inderesin porukka pystyy jo yksinään hilaamaan kurssin pilviin.

5 tykkäystä

Mä voin myydä teille huomenna, jos hinnasta sovitaan, kjeh kjeh!

Sopii kivasti omaan ”rajattu tappio rajaton raketointi” -salkkuun. Tykkään myös, että on saksasta, oma salkku suomiruotsi -painotteinen.

5 tykkäystä

Olen muutaman vuoden tätä Saksan ”Efecteä” seurannut ja hetken myös omistanut viime keväänä. Yhtiön matala arvostus johtuu käsittääkseni melko syvästä epäluottamuksesta yhtiön johtoa kohtaan sekä heikosta läpinäkyvyydestä yhtiön liiketoimintaan. Yhtiö ei mm. ilmoita omien tuotteidensa osuutta kokonaismyynnistä (syy miksi aiemmin ketjussa ihmeteltiin matalaa grossia) ja kertoo SaaS/services kasvusta, joka ei ole siis pelkkää softaa.

Käsittääkseni johto on luvannut lisätä läpinäkyvyyttä lukuihin ja liiketoimintamalliin kuluvan vuoden aikana, joka saattaisi palauttaa annin jälkeen pettyneiden instituutiosijoittajien uskon tähän caseen.

51 tykkäystä

Voi hyvinkin olla, että nyt luvut kestävät jo päivänvalon. ![]() Lähtötilanne Saas-kasvuprojektissa on aina haastava jos takana melko kallis anti. Muutaman vuoden päästä (eli tänä vuonna) luvut voi jo näyttää kohtuullisemmilta.

Lähtötilanne Saas-kasvuprojektissa on aina haastava jos takana melko kallis anti. Muutaman vuoden päästä (eli tänä vuonna) luvut voi jo näyttää kohtuullisemmilta.

2 tykkäystä

Kysyin äsken erään tuntemani USAlaisen instikkasijoittajan näkemystä yhtiöstä, kun tiedän että he tapaavat heitä säännöllisesti. Suora lainaus ”olen koko ajan enemmän ja enemmän epäileväinen johdon kyvykkyydestä”. Kertoi kuitenkin että osa yhtiön tuotteista on hyviä.

20 tykkäystä

Tämä on täysin totta ja kun yhtiön raportteja lukee niin siellä yritetään kovasti kikkailla “Adjusted EBITDA/EBIT/EBT”-luvuilla ja yhtiö muutenkin jättää ne tärkeimmät SaaS-luvut ilmoittamatta. Kovasti ja ehkä hieman epätoivoisesti yritetään viestiä että keissi menee oikeaan suuntaa kurssilaskusta huolimatta, mutta hankalaahan se on kun kannattavuus väkisinkin dippaa SaaS-transformaation aikana. Muutenkin yhtiön osalta pitää paljon päätellä itse.

Lisäksi raportointikausikin alkaa ärsyttävästi joulukuussa tammikuun sijaan. Kun tutustuin yhtiöön niin koin negatiivisia tuntemuksia yhtiön tiedottamistavasta ja muutenkin uskon että myyntilaidalle myös ilmestyy vielä paljon sijoittajia jotka ovat ostaneet listautumisessa ja vain odottaneet että pääsevät omilleen.

Toisaalta tämä on myös sijoittajalle mahdollisuus, koska hinnoitteluvirheitä on vaikea syntyä jos käytössä on täydellinen informaatio. Myös turhan negatiivisesta sentimentistä johtuva aliarvostus mahdollistaa tavallista alhaisemman ostohinnan. Onneksi maaliskuussa saadaan taas kattava tietopaketti, joka mahdollistaa tarkemman analyysin faktatietojen perusteella. Mielestäni tällä osakkeen hinnalla ja saatavissa olevalla informaatiolla tässä kannattaa istua mukana.

6 tykkäystä

Ei taida johdon maine ja raportoinnin taso yltää vielä ketjun otsikon väittämälle tasolle ”super-Efecte”… mutta seurataan ![]() mielenkiintoinen avaus Ekalta

mielenkiintoinen avaus Ekalta

16 tykkäystä

Tässä on nyt oleellista se, onko lukujen kaunistelussa ollut kyse vain siitä, että projektin alussa on ollut hieman hakemista (kuten esim. Efectellä kulujen ja kasvun suhde) vai onko kyseessä pysyvien ongelmien piilottaminen ja lukujen kaunistelu.

Tuotteiden osalta on saatu jonkinlaista positiivista palautetta ilmeisesti ketjussa kaikista mainituituista lähteistä, joka antaa keissille kohtalaista selkänojaa.

6 tykkäystä

Kaiken jälkeen mukava ja tärkeä saada tähän ketjuun avattua myös yhtiön huonoja puolia enemmän. Kiitoksia @Entinen_geelitukka ![]() Pystytkö avaamaan tarkemmin vielä, onko yhtiössä jotain muutakin mikä on aiheuttanut epäluottamusta? Vai onko epäluottamuksen syynä lähinnä jo nämä mainitut kallis IPO ja yhtiön poikkeavat raportointikäytännöt?

Pystytkö avaamaan tarkemmin vielä, onko yhtiössä jotain muutakin mikä on aiheuttanut epäluottamusta? Vai onko epäluottamuksen syynä lähinnä jo nämä mainitut kallis IPO ja yhtiön poikkeavat raportointikäytännöt?

3 tykkäystä

IPOssa annetut lupaukset on ilmeisesti jääneet puolitiehen ja tosiaan kuulemani mukaan johdon puheet ei matchaa kovin hyvin tuloksiin. Suomessa QPR tuntuu olevan vähän samanlainen ikuinen lupaus.

5 tykkäystä

Esimerkki heikosta läpinäkyvyydestä. Joidenkin arvioiden mukaan jopa kolmannes heidän liikevaihdoltaan tulee yhdeltä jälleenmyyjältä Itä-Euroopassa, joka myy täysin non-core tuotetta.

4 tykkäystä

Nyt alkoi kiinnostamaan että mikä tarkkaan ottaen tuloksessa mättää. IPO oli täysi rahastus ja ymmärrän että se on herättänyt sijoittajissa närää, mutta suoraan sanottuna se on jonkun toisen ongelma. Jos sijoittaja haluaa maksaa ylihintaa listautumistilanteessa niin minkäs sille voi. Yhtiön luvut etenevät juuri siihen suuntaan kuin odottaisi ja tuo SaaS/Service -segmentin kasvu on sitä luokkaa mitä sen pitäisikin olla ja viimeaikoina on jatkuvasti tiedotettu uusista diileistä ja asiakkuuksista. Lisäksi on toteutettu mm. erittäin onnistunut yritysosto:

Nyt on sen verta villi väite että mitähän tuohon voisi sanoa ![]()

Tervetuloa yhteisöön mukaan vaan, mutta toivoisin että pystyisit tukemaan väitteitäsi muutenkin kuin huhupuheilla ja kaverin kertomilla lausunnoilla.

4 tykkäystä

Mutta tätä ei siis lue missään heidän raporteissaan vaan sijoittajien on se tieto pitänyt lypsää johdolta.

2 tykkäystä