Juuri kehuessani Efecten johtoa haistinkin palaneen käryä ![]() Pitäisikö otsikko muuttaa Saksan Super-Efectestä mm. “Efecten jalanjäljillä”, “Efecteä etsimässä”, “Eurooppalainen kakkosvaihtoehto” tms.

Pitäisikö otsikko muuttaa Saksan Super-Efectestä mm. “Efecten jalanjäljillä”, “Efecteä etsimässä”, “Eurooppalainen kakkosvaihtoehto” tms. ![]()

![]()

6 tykkäystä

Monesti vaatii aikaa ja monta vuotta kovaa tekemistä, että saadaan huonon maineen IPO korjattua. Näistä jää kyllä syvät haavat monelle. Tulee mieleen kovasti Rovion IPO ![]()

3 tykkäystä

Itsekkin tosiaan kuolannut monesti tuon osakkeen perään arvostusmielessä, mutta kun katsoo kurssikäyrää niin huomaa että ei tuossa keississä kaikki ihan kohdallaan ole (ollut).

Tuota raportointia kyllä joutui itsekin ihmettelemään. Kokonaiskuva vaikutti silti hyvältä. Muutamia hyviä tilauksia tullut, korona ilmeisesti vaikeuttanut/viivästyttänyt käyttöönottoja. Ei tämä jokatapauksessa kalliilta vaikuttanut, niin voi vähän seurata mihin suuntaan kehittyy.

1 tykkäys

Sehän siinä just on läpinäkyvyysongelman ydin, kun tälläisia asioita on lukuihin mahdollisesti piilotettuna. Mielestäni on hyvä tuoda esiin myös nämä varjopuolet casessa.

Kuten sanottu olen itsekin seurannut mielenkiinnolla yhtiötä ja siihen myös aiemmin sijoittanut.

10 tykkäystä

Koittakaa saada yhtiö Vernerin Roastiin niin saadaan selvyys asioihin ![]()

4 tykkäystä

https://forum.boerse-online.de/forum/Serviceware_SE-t554901?page=15

Saksankielistä keskustelua osakkeesta. Ensimmäisenä pisti silmään kommentti siitä, milloin voidaan päästä IPO-hintaan sekä siitä, että yhtiön tiedotus ei ole (taaskaan) ajan tasalla, kun on voitettu käyttäjätyytyväisyysvertailu ja oltu mm. ServiceNow:n edellä, eikä tiedotetta ollut näkynyt.

Keskustelun sentimentti siis osuu täälläkin todettuun. Pitää selata vielä hieman lisää.

Ote keskustelusta:

IPO huhtikuussa 2018 hintaan 24 / osake. Jos listautumisannin hinta saavutetaan uudelleen 4 vuoden kuluttua annista (v2022), se tarkoittaa 4 menetettyä vuotta härkämarkkinoilla! IT-yritysten kaksoishärkämarkkinoilla ilman Coronaa! Kolminkertaisilla härkämarkkinoilla IT-yrityksille Coronan kanssa! Kuinka heikkoa se on? Joten joko yritys ei ole hyvä tai johto ei kykenevä pörssiyhtiöön.

14 tykkäystä

Eihän nämä esiin tulleet seikat positiivisia ole, mutta tärkeintä mielestäni on, että operatiivinen toiminta toimii. Oleellisinta tulevaisuuden kannalta on, että missä yhtiö menee tänään ja huomenna, eikä missä se meni eilen.

Monestihan esim. tenbaggerit ovat yrityksiä, jotka ovat olleet aluksi hyljeksittyjä tai aliarvostettuja jostain syystä. En usko, että Serviceware tästä ikinä välttämättä tenbaggaa, mutta kyllä tässä on mielestäni merkittävä nousupotentiaali, mikäli yhtiö ei tarjoile mitään ikäviä yllätyksiä, vaan jatkaa hyvällä kasvun tiellä.

6 tykkäystä

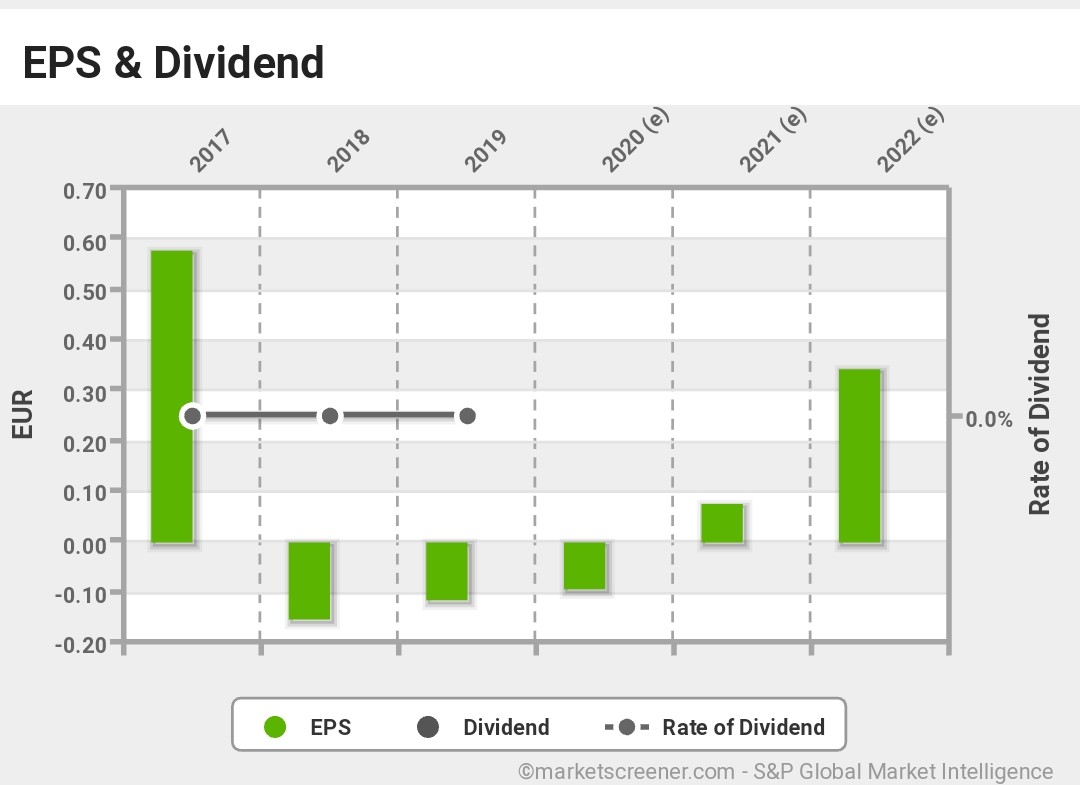

Servicewaren 2018 Ipon arvostuksesta: antihinnalla osakkeen pe oli 65x vuodelle 2022 (tämän hetkisellä tulosennusteella).

Efecte listautui puoli vuotta aiemmin. Osakkeen pe oli 25x vuodelle 2022 (tämän hetkisellä tulosennusteella).

Eli lähes kolminkertainen arvostus osakeannissa SW vs. Efecte. Tällä hetkellä pe-pohjainen arvostus on SW 2022pe 41x ja Efecte 2022pe 54x. Eli näissä kertoimissa ei ole kertaluokkaeroa, toki SW on 25% edullisempi.

Ennusteiden osalta itseäni mietityttää se, miksi SW:n osakekohtainen tulos kasvaa lähivuosille niin paljon aiempaa nopeammin? Esim. Efectellä eps- kasvu on y-y lineaarisempaa. Onko siihen näkemyksiä, onko tuo ennusteen kovin positiivinen trendi 2021-2022 ymmärrettävä?

2 tykkäystä

Yksinkertaisin selitys tuolle EPS-kasvun kovemmalle kulmakertoimelle on että Serviceware kasvattaa SaaS-liikevaihtoaan nopeammin, jolloin kasvun kulmakerroin on myös jyrkempi:

Efecten SaaS-kasvu on ollut paljon lineaarisempaa ja yhtiö on joutunut jarruttelemaan kasvupanostuksia kassan riittävyyden vuoksi. Erityisesti viime vuosina Efecten SaaS-liikevaihdon kasvussa ollaan jääty 20-25% tasolle.

SW sen sijaan on vain koko ajan painanut kaasua ja hakemalla aggressiivisesti kasvua kassasta välittämättä, jolloin tuototkin tulevat jyrkemmällä kulmalla läpi.

Jos jatketaan tätä Efecten ja Servicewaren vertailua niin jos Saksa-Efectelle saisi samanlaiset arvostuskertoimet kuin mitä Suomi-Efectestä ollaan valmiita maksamaan niin Servicewaren osakkeen kurssi olisi noin 2,5 kertaa korkeampi kuin mitä se nyt on. Riittääkö turvamarginaali?

Aika hintava ja kallisarvoinen tuo Efecten laadukas johto ![]()

12 tykkäystä

Kyllä, mutta 2018-2020 taas on menty hyvin lineaarisesti ja pienellä kulmakertoimella eps-kasvun osalta. ![]() Melkoinen pomppu ennusteessa 2021 ja 2022.

Melkoinen pomppu ennusteessa 2021 ja 2022.

Yritysostojen vaikutus voi tässä olla merkittävä, niistähän tulee kuluja mutta jatkossa sitten taas kasvua. Tosin, operatiivisessa epsissä kulut eivät näy ja yhtiöllähän on kassaakin hyvin.

Käsittääkseni koronavuosi ei pitäisi olla vaikutukseltaan kovin suuri epsiin, sehän on osittain myös vauhdittanut liiketoimintaa.

1 tykkäys

Kannattaa ehkä mielummin vilkaista kassavirtaa, niin se logiikka aukenee paremmin:

2019 SaaS/Service -liikevaihto kasvoi joka kvartaali 49-69% vuosikasvun vauhtia, joka näkyy myös siinä että kassavirrassa otettiin isosti osumaa. Asiakkaan hankkimiskustannukset tulevat heti, kassavirta viiveellä. Nyt tämä aikaisemmin hankittujen asiakkaiden tuottama kassavirta on tulossa isosti läpi, kuten ennusteesta huomaa. Se ollaanko jo 2021 positiivisessa kassavirrassa, nollassa vai negatiivisella riippuu täysin siitä kuinka paljon johto haluaa havitella lisäkasvua. Kassaahan yhtiöllä riittäisi palata tuohon 50% Saas/Service-puolen vuosikasvuun, mutta nopea lisäkasvu tietysti heikentäisi taas kannattavuus- sekä kassavirtalukuja ja aiheuttaisi marinaa bisnesmallia ymmärtämättömien keskuudessa ![]()

8 tykkäystä

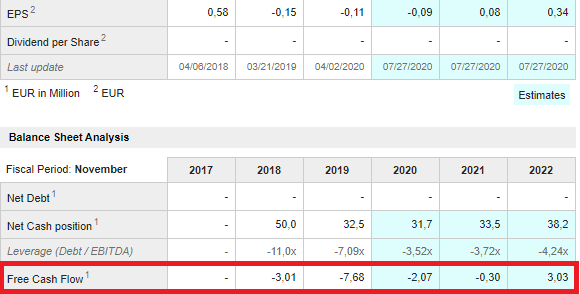

Nyt aukeaa. Kannattaa muuten huomioida, että yhtiöllä on osaketta kohden kassassa rahaa 3 eur. Eli itse liiketoiminta maksaa tällä hetkellä 12 eur sijoittajalle. Koronakuopassa liiketoiminta maksoi vain vitosen.

3 tykkäystä

Hyvää pohdintaa. Näillä vasta kannattavuuskäännettä tekevillä kasvuyhtiöillä kannattaa aina pähkiä, ollaanko vielä investointimoodissa, jolloin EPS tarkastelu ei toimi niin hyvin. Jos firma haluaa kasvaa ensin ja olla myöhemmin kannattavampi.

Vahva kassa on kullanarvoinen kasvumoodissa.

Kiitos @Pohjolan_Ekalle hyvästä avauksesta.

3 tykkäystä

Tuo kassan runsaus on kyllä todella iso plussa tällä toimialalla. Moni muu kilpailija joutuu turvautumaan lisärahoitukseen, mikäli haluaa kasvaa samaa tahtia kuin mitä SW voi halutessaan. Kun yhtiön tuotteetkin ovat todistettavasti toimivia, niin uskon, että asiakkaat pysyvät hyvin hyppysissä. Eli tämä kasvu olisi pitkässä juoksussa myös suurelta osin hyvin kannattavaa.

5 tykkäystä

Jos tämä kahdessa vuodessa palaa ipo-hintaan 24 eur, joka ymmärrettävästi antiin osallistuneille saksalaisille tuntui heidän foorumilla kovin turhauttavalta aikataululta, niin 15 euron hinnalla sijoittanut taas pääsee tuottoon 25% p.a. ja on varmaankin ihan tyytyväinen sijoitukseen. Ostopaikka on usein ratkaisevin asia.

2 tykkäystä

Kyllä. Itse näen eps-tarkastelun sikäli oleellisena, että kun siirrytään tuloksentekovaiheeseen, on ratkaisevaa ymmärtää realistisesti, mitä putkesta jää silloin viivan alle. Jos ennusteessa vaikuttaa olevan optimismia tämän suhteen, on hyvä tsekata, ettei osakkeeseen aiheudu heppoisesta ennusteesta arvostusansa.

Efecten osaltakin on nähty, että jos kulupuoli pettää, niin kasvutarina hautautuu sen alle. Kun SW:n johto ei nauti tällä hetkellä markkinoilla suurinta luottamusta, niin tämä on yksi asia, johon tämä keissi voi kompastua, ainakin osittain. Toki iso kassa tukee, mutta kulupuoli ei saa siltikään vuotaa.

2 tykkäystä

EPS-tarkastelu näissä SaaS-bisneksissä on hieman hankalaa koska toisin kuin perinteisesssä bisneksessä niin SaaSissa liikevaihdon kasvattaminen maksaa rahaa ja heikkenevä EPS voi silloin myös tarkoittaa että omistaja-arvoa luodaan entistä enemmän ja nopeammin! Servicewarehan on jo kannattava yhtiö, mutta se ei vaan näy luvuissa vielä, koska kasvupanostukset peittävät kannattavuuden alleen. Jos meitä siunataan hyvällä johdolla, niin tämä yhtiö ei vielä pitkään aikaan tee voittoa vaan laittaa jatkuvasti lisää panostuksia nopeampaan SaaS-kasvuun.

Tässä on myös hyvä muistaa että kyseessä ei ole mikään eksperimentaalinen SaaS-platformi testaamattomalla bisnesmallilla, vaan jo olemassa olevien ja tunnistettujen tarpeiden täyttämistä modernilla SaaS-liiketoiminnalla.

Yhtiön ei-SaaS -bisnes on selvästi kannattavaa ja kun samanlaista bisnestä muunnetaan huomattavasti kannattavampaan SaaS-malliin sekä hankitaan lisää asiakkaita, niin vaatisi mielenkiintoista matematiikkaa saada tästä huonosti kannattavaa bisnestä. Toki jos esimerkiksi uusasiakashankinnan kulut tai churni olisivat poskettomia niin kaipa näin voisi käydä, mutta en tiedä miten nykyisistä (hieman huonosti saatavilla olevista) luvuista voisi tällaista johtopäätöstä tehdä ja korkea asiakastyytyväisyys ylipäätään yleensä takaa korkean asiakaspysyvyyden.

Kertoimethan ovat Servicewaressa todella matalia, katsoo niitä mistä kulmasta tahansa, joten arvostusansa on myös hieman hankala kuvitella ellei @Entinen_geelitukka ole oikeassa ja kaikki rahat katoa johdon taskujen kautta jonnekkin Bulgarian jälleenmyyjälle ![]()

Jos väkisin haluaisit lähestyä Servicewaren nykybisnestä EPS-näkökulmasta niin voidaan miettiä että mikäli koko nykyinen liikevaihto olisi ei-saas bisnestä niin voisimme lähteä siitä että yhtiö tekisi 7,5 M€ voittoa, jolloin EPS olisi 0,713 ja P/E 19,5.

Jos käytämme työlukuna että SaaS-liikevaihto on tulosmielessä 3x kannattavampaa kuin ei-Saas-liikevaihto ja lähdemme siitä että tänä vuonna tulee 35,5 M€ SaaS-liikevaihtoa ja 39,5 ei-SaaS-liikevaihtoa niin tulokseksi tulisi luokkaa 14,5 M€, EPS 1,4 ja P/E 10.

Onko tämä järkevä tapa tarkastella yhtiötä? Mielestäni ei, mutta ehkä se auttaa näkemään miten törkeän aliarvostettu tämä firma on erityisesti kun huomioidaan arvokkaan SaaS-liikevaihdon kasvunopeus ja millaista kannattavuutta tuolta yhtiön heikkojen lukujen takaa voidaan halutessaan taikoa esiin, jos kasvupanostuksia vähennetään.

Oheisesta linkistä voi olla apua SaaS-yritysten valuaation miettimisessä:

We have trained the world to judge company performance based on revenue and earnings per share. Sure, it’s simple and, to be honest, it’s also accurate for a vast majority of publicly traded companies.

When it comes to SaaS, however, such simplicity can lead to bad investment decisions. Here’s why.

6 tykkäystä

Johtohan on kai tässä pääasiassa vastuussa pääomistaja lle, eli itselleen 60% omistuksella ![]() . Antaa vaan painaa kaasua, vaikkakin saksalaisten ipo rahoilla.

. Antaa vaan painaa kaasua, vaikkakin saksalaisten ipo rahoilla.

Täällä pitäisi olla kokemusta efectestä ja baswaresta mm. (basware sta monella negatiivistakin toki, mutta siinäkin tehty useita vuosia muutosta cloudiin), ehkä tämä on ollut saksalaisille kuin basware osalle.

1 tykkäys

Eps-tarkastelu on mielestäni hyvä ja rehellinen tapa tarkastella yhtiön onnistumista pohjan luomisen jälkeen.

Yhtiöllä on ollut kassa täynnä rahaa ja investoitu kasvuun pari vuotta. Jos ei pe-luku ala värähtelemään 2022 kohdalla selvästi, niin jotain on pielessä.

Esimerkkinä Qt ja Admicom: alkukiihdytyksen jälkeen tehdään sekä Saas-kasvua että tuloskasvua. Yksi komponentti ei riitä, jos halutaan saavuttaa yhtiölle toivottu arvostus.

Jos tuohon ennusteeseen mennään, niin silloin kaikki on kunnossa.

4 tykkäystä