Ymmärrän miksi ajattelet näin, mutta jos yhtiö päättää tehdä maksimaaliset investoinnit kasvuun, niin EPS ja P/E luvut eivät välttämättä heti tule läpi.

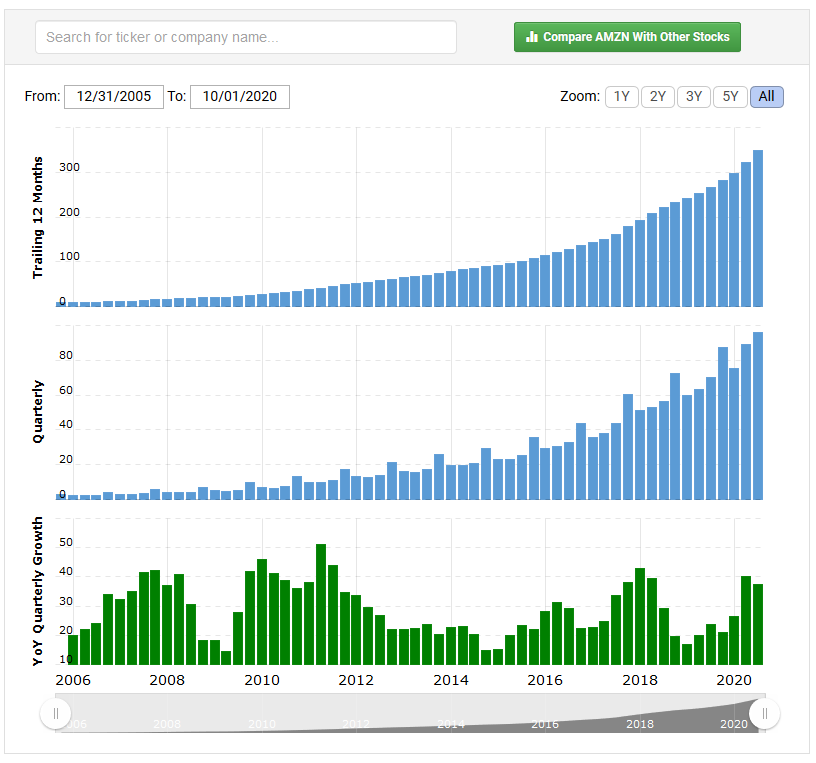

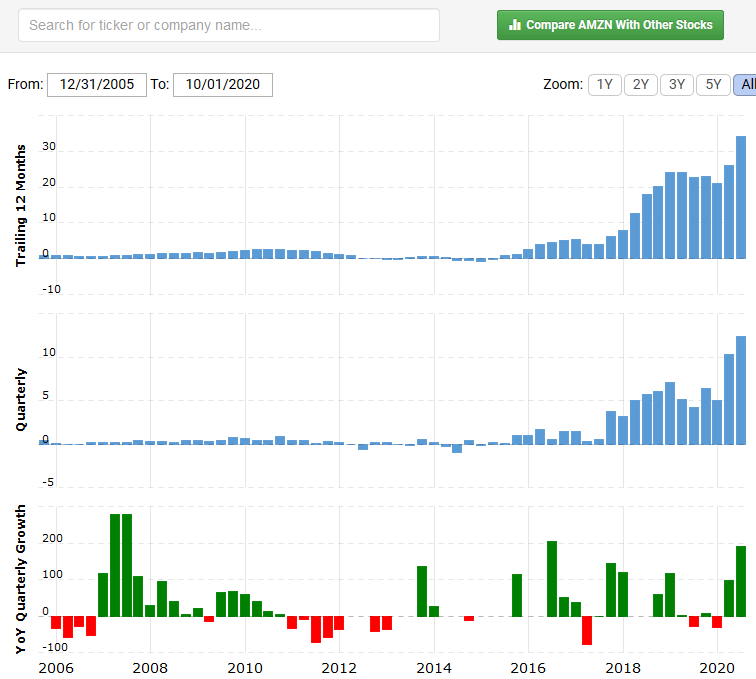

Kyse ei ollut siitä että Amazon ei olisi voinut tehdä voittoa aikaisemmin vaan siitä että yhtiö panosti maksimaalisesti kasvuun. Servicewaren SaaS-bisneksessä tämä voittojen siirto tulevaisuuteen panostamalla kasvuun on hyvin helppo tehdä ja katsomalla P/E tai EPS-lukuja ei suoraan voida tehdä päätelmiä bisneksen kannattavuudesta tai terveydestä.

Jos Serviceware esimerkiksi kasvattaa SaaS-liiketoimintaa 50%-vuodessa seuraavat 3 vuotta negatiivisella kassavirralla ja EPSillä, niin se on sijoittajalle paljon parempi tilanne kuin 30% kasvu ja se että EPS ja kassavirta kääntyvät positiiviselle. Ensimmäisessä tilanteessa omistajalle luodaan selvästi enemmän arvoa ja tuloskasvun nousukäyrä on huomattavasti jyrkempi.

Tämä tilanne on siitä hassu että olen pitkään paasannut että luvut ovat ehdottomasti tärkein osa sijoituksen arvioinnissa, mutta onhan se myös tärkeää että katsotaan niitä oikeita lukuja. EPS nyt vaan on SaaS-bisneksessä vähän vaarallinen luku ja liikevaihto myös jos konvertoidaan vähemmän arvokasta ei-SaaS-bisnestä arvokkaaksi SaaS-bisnekseksi eli luodaan paljon omistaja-arvoa ilman että liikevaihto kasvaa! Tämän vuoksi yleensä näissä katsotaan enemmänkin EV/S -kertoimia kuin P/E tai EPS-lukuja.

On toki yhtiön strategiasta kiinni, koska kypsä vaihe saavutetaan, jolloin kasvu tulee (ja pitää tulla) läpi tulokseen.

Vierastan itse ajatusta, että asiakkaita tarvitsisi hankkia vuosikausia alkupanostusten jälkeen edelleen suhteellisesti yhtä suurella panoksella, koska hyvä tuote alkaa myymään itse itseään. Saas-kasvuhan alkaa joka tapauksessa tuottamaan, vaikkakin jonkinlaisella viiveellä. Ohjelmistokehitys toki maksaa myös, mutta senkin suhteellinen kustannus laskee. Tämän vuoksi odottaisin 4 vuoden jälkeen vaihetta, jossa myös tuloskehitystä on mahdollista seurata ja käyttää mittarina, joskin konteksti huomioiden.

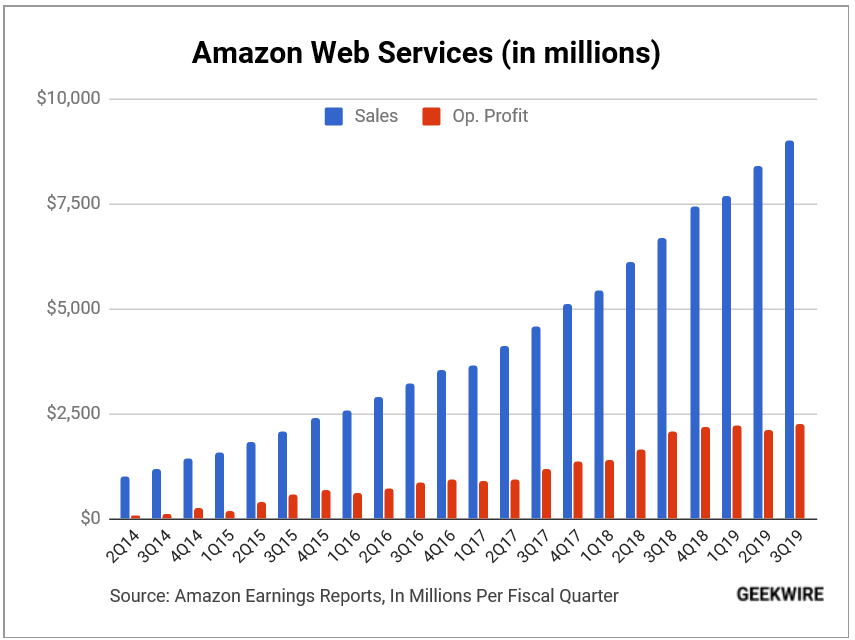

En tunne Amazonia kovin hyvin, mutta yhtiöllähän on muutakin liiketoimintaa kuin Saasia. Amazonin AWS - liiketoiminnan (Amazon Web Services) osalta liikevaihdon ja tuloksen kasvu ovat ainakin kypsässä vaiheessa seuranneet hyvin toisiaan.

Bullerona skippasin suuren osan teksteistä ja katsoin vain kurssikäyrää. Silmään pisti 11.3 pahimman koronapaniikin aikana tapahtunut paniikkimyynti. Edellisen päivän kurssia 10% alempaa joku halunnut päästä eroon lapuista siinä onnistumatta. Päivävaihto 5kpl eli n. 50euroa. En välttämättä uskaltaisi ottaa kovin suurta positiota.

Kyllähän kaikkien tiedossa on, että lappu on hyvin pienivaihtoinen, jolloin lapuista eroon pääseminen voi olla laskumarkkinoilla vaikeaa. Sen välttää kun holdaa

Mielestäni täysin asiallinen nosto, nimittäin tässä(kin) lapussa on havaittavissa ihan huomattava peesausefekti. Kaikki lappua ostavat eivät välttämättä tajua matalavaihtoisuutta.

Nykypiikki on puhtaasti hypejunaa - jos uskoo että huomenna joku ostaa vielä kalliimmalla ja haluaa veivata niin kaipa sitä voi yrittää. Itse pistin seurantaan ja katsotaan kun hypemyrsky vähän hellittää että mikä on sitten hintataso…

Mainitsinko sanallakaan liiketoiminnasta? Osakkeen likviditeetti vaikuttaa huomattavasti sen arvostukseen sille on myös termi likviditeettipreemio.

Kuten varmaan huomaat kurssin nousseen nyt 18% kun voluumi kymmenkertaistui Inderesfoorumiefektin takia. Jos tulisi huonoja uutisia ja haluaisit eroon lapuista kuinka helppoa se olisi? Tai se kuuluisa keittiöremppa case. Ostatko sitten vähän halvempaa marmoria kun joudut antamaan reilun alennuksen kun lappu ei vain liiku. Tässä kuukauden sisällä on ollut päiviä milloin vaihto on vain 1000kpl.

Saksalaiset eivät ole järin tunnettuja softakehityksen huippumaana. SAP on oma tarinansa ja kaikki jotka vuosien varrella ovat käyttäneet sitä tietävät, että sekin on ihan omassa lajissaan.

Suosittelen varovaisuuteen hypeen lähtemisessä. Vertaukset Amazonin kehitykseen saavat kyllä hymyn huulille, mutta uskallan väittää, että Service Management -alueella kasvu tulee tällle puljulle olemaan kivistä. Ehkä saksalaiset ostavat omaansa halvalla, mutta ServiceNow ja vaikkapa Salesforce jyräävät globaalisti ja lopulta niihin on helppo päätyä muidenkin – erinäisten kokeilujen jälkeen.

Mutta, hauska tätä tohinaa on seurata. Pointsit siitä. Saksassa ollaan varmaan ihmeissään.

Sanoisin, että tällä palstalla harvemmin ammutaan täysiä huteja, mitä tulee osakenostoihin. Kyseessä on toimialallaan hyvin matalalle arvostettu yhtiö ja osakekurssissa lienee luonnollistakin potentiaalia ylöspäin nykyisellä suoritustasolla. Tavoitehinnat tukevat tätä näkemystä.

Vähävaihtoisuus osakkeessa tekee kurssiin helposti tarpeetonta hypeä, se on aivan totta. Osake treidasi 15 eurossa kuitenkin ennen ketjun avaamista, joten on niitä pahempiakin hypejä tässä nähty.

Vähä vaihtoisuus on ongelma myynnin kannalta ja sentiment in ollessa negatiivinen se voi tiputtaa kurssia tai näin onde efectin kanssa nostaa, joku voi toki tehdä tässä päivä tilin, mutta Funda on kyllä ihan ok, nähtävissä on tie kurssin kasvuun.

Kannattaahan tuo tunnistaa, uhkassa on kuitenkin myös mahdollisuus, jos bisnes menee kuten pitää, niin hinnoittelu voi myös nopeasti korjaantua (liekkö väärä termi). Arvioin itse, että 6 kk, 2 vuotta välillä lienee hyvät mahdollisuudet, että tämä on suuren yleisön tietoisuudessa ja sen jälkeen rahastojen, mutta tähän tarvitaan tietysti liiketoiminnan hyvää suorittamista, pelkät foorumin ostot eivät riitä.

Kaikki on mahdollista, mutta itse en näe tässä paljoa hyvää. Yhtiön tuotetta ei mitenkään erityisemmin ylistetä ja omalla kohdallani koen sen aina isoksi ongelmaksi. Ehkä se on syynä myös matalaan arvostukseen.

Niin siis tämän kaltaisessa SaaS-bisneksessä asiakkaan hankinta on se mikä maksaa, ei ohjelmistokehitys. Koska myyntiä tehdään keskisuurille yrityksille niin tuote ei “myy itse itseään” vaan se pitää aktiivisesti myydä ja se taas maksaa, kun pitää kontaktoida ja palaveeroida ja suunnitella. Jos myyntitiimiä kasvatetaan jatkuvasti ja laajennutaan uusiin maihin niin myynnin kustannukset voivat kasvaa nopeammin kuin mitä SaaS-tulos tulee läpi. Mutta ei tästä välttämättä kannata sen enempää vääntää, tärkeintä että yhtiö menee eteenpäin.

Tämä on tietenkin totta että Saksa ei ole tunnettu digitalisaation edelläkävijämaana ja minullakin oli samanlaisia perustelemattomia ennakkoluuloja kun yhtiöön alunperin tutustuin. Ei tätä yhtiötä voi tuomita sillä perusteella että SAP on surkea, vaan kyllä 80 miljoonaan ihmiseen joukkoon mahtuu myös niitä softamaailman huipputähtiä. Tämänhän voi myös aina kääntää positiiviseksi! Jos useimmat saksalaiset yhtiöt ovat kerran huonoja niin kilpailua kotimarkkinoillahan on silloin vähän ja laadukkaan digitalisaation tarve maassa on todella merkittävä.

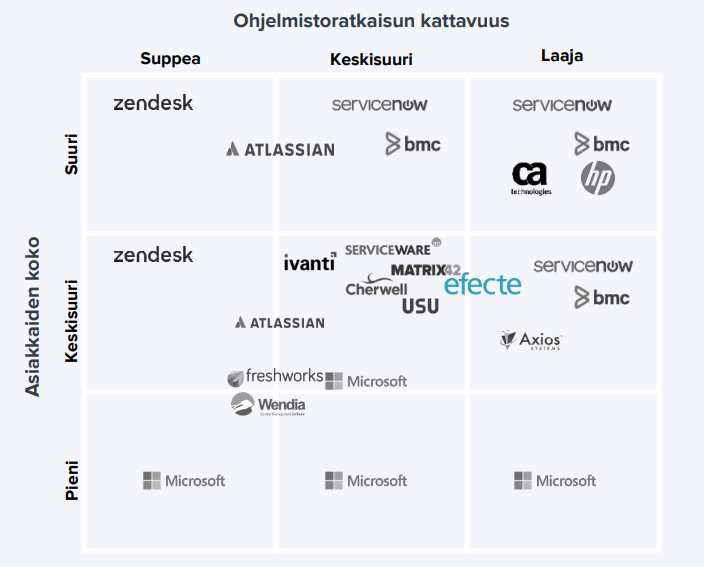

ServiceNow voittaa globaalin service management pelin, se on täysin selvää. Yhtiöt eivät kuitenkaan ole suoria kilpailijoita kuten voi havaita tekemällä markkinatutkimusta tai katsomalla esimerkiksi @Aston_Livingstone :n linkittämää kuvaajaa. SW toimii enemmän keskisuurten asiakkaiden parissa kun taas SNow tähtää lähinnä suurimpiin asiakkuuksiin. SW:n kotimarkkinoilla ei SNow ylipäätään ole ollut kovin aktiivinen edes suurimmissa, joten SNown globaalissa dominanssista tuskin muodostuu ongelmaa lyhyellä tai keskipitkällä tähtäyksellä.

Lisäksi eihän tässä nyt lähdetäkään siitä että SW menee Yhdysvaltoihin ja voittaa kyseisen maan markkinat Servicenowlta itsellensä. Tämmöiselle selvästi Goforea pienemmälle yhtiölle (kun itse ostin niin oli 100 M€ Goforea pienempi) riittää että voitetaan pari maata Länsi-Euroopasta niin yhtiön kurssi helposti moninkertaistuu.

Nyt kiinnostaa että kuka ei ylistä ja missä? Haukutaanko yhtiön tuotteita jossain? Kaikki nuo kyselyt ja data mitä olen nähnyt nimenomaan ylistävät että SW:llä on todella hyvät tuotteet ja asiakkaat tykkäävät niistä.