Oma mielipiteeni on että kun mennään korkeaan kasvun strategioihin (ja erityisesti hyperkasvuun) bisnesmalleissa missä tulot tulevat huomattavalla viiveellä, niin tulos ei ole hyvä mittari. Tässä kohtaa meidän pitää näköjään sopia siitä että olemme eri mieltä ja nauttia kauniista Loppiaisen säästä ![]()

5 tykkäystä

Mielenkiintoinen avaus. Tutustuin Servicewareen hieman tarkemmin ja aion ottaa yrityksen seurantaan. Vaihto on niin pientä, ettei toistaiseksi tullut tehtyä ensimmäistä ostoa.

Suosittelen jokaista ITSM:n sijoittajaa tutustumaan siihen yhteen kilpailijaan (ServiceNow), joka johtaa markkinaa. Se on kallis, mutta tuotekehitykseen panostetaan paljon ja kasvu on ollut huikaisevaa. Myös Suomessa NOW on yleisesti käytössä vähän suuremmissa yrityksissä.

Tämä ei ole kehotus olla sijoittamatta Servicewareen, mutta on hyvä ymmärtää, ettei nämä tuotteet ole uusi asia, vaan niiden toiminta on kehittynyt mm. automaatiomahdollisuuksien myötä. Kilpailu on kovaa ja ulkopuolisen on mielestäni vaikea arvioida pienten tai uusien toimijoiden tuotteiden laatua.

6 tykkäystä

Juu, asiassa ei ole suurempaa ongelmaa. ![]()

Puhumme selvästi eri asioista: puhut siitä onko tulos hyvä mittari. Minä kannan huolta siitä, että skaalautuuhan tämä liiketoiminta niin että kasvua ja tulosta voidaan tehdä samaan aikaan, joka on skaalautuvan kasvun sijoituskeissin ja myös arvostuskertoimien peruste. Se, että kasvun edellyttämä myynti syö tuloksen, ei ole pitkässä juoksussa skaalautuvaa liiketoimintaa.

1 tykkäys

Mikäli asiakasvaihtuvuus olisi suurta eli myynti hommaa uutta asiakasta putkeen ja toisesta päästä poistuisi samaan tahtiin niin tällöin olisi suuri ongelma. Näinhän ei ole kuitenkaan

1 tykkäys

En tiedä millä suhteella asiakaskunta jakautuu, ja olisi oikeastaan hyvä tietää, mutta Serviceware näyttää tarjoavan tuotteita myös mm. ITFM, CSM ja HR service center -alueille. Ei siis pelkästään ITSM-puolelle.

Toki kaikki näistä lähes yhtä kilpailtuja, joten ei tuo isoa kuvaa miksikään heilauta.

3 tykkäystä

Totta. Tänään julkaistu video Servicewarelta. Myös kilpailijoilla on tarjolla monenlaisia ratkaisuja.

4 tykkäystä

Missä ei olisi kilpailua? Kotimaan pörssissäkin on listattuna puolisen tusinaa tai reilut IT-konsulttifirmaa ja hyvin tuntuu kaikilla menevän.

Näkisin tämän kaltaisella firmalla olevan enemmän skaalautumispotentiaalia ja kilpailuetua näihin työvoimaa kauppaaviin firmoihin verrattuna ja täten myös hinnoitteluvoimaa.

Kunhan spekuloin ulkopuolisen näkökulmasta

1 tykkäys

Sain nyt hiukan lisää valoa tähän jälleenmyynnin osuuteen liikevaihdosta. Eli Serviceware toimii siis itse myyjänä kolmannen osapuolen softalle/ylläpidolle. Tämä on ilmeisesti ollut yhtiölle aiemmin tapa saada jalkaa asiakkaiden oven väliin. Tämän liikevaihdon osuus on noin 30-40% ja ilmeisesti pääosin kohdistuu ei-SaaS liikevaihdon puolelle. Jälleenmyynnin liikevaihto on laskussa kun yhtiö fokusoituu enemmän omiin tuotteisiin/palveluihin. On kuitenkin ihan kannattavaa businesta.

Onko @Pohjolan_Eka laskenut että paljon Servicewaren kasvusta on epäorgaanista?

5 tykkäystä

Tuolla ylempänä ketjussa hahmottelin yksinkertaistettua lähtökohtaa miten yhtiöön tutustumattomat voivat osakkeen arvostusta lähestyä. Kuten siitäkin jo näkyy, niin suuri osa yhtiön liikevaihdosta on sellaista mille ei sijoittajan tarvitse antaa kovin korkeaa arvostusta, vaikka kannattavaahan sekin on kuten nyt totesit:

En ole laskenut epäorgaanisen kasvun tarkkaa osuutta. Yritysostot ovat osa yhtiön transformaatiostrategiaa ja minulle riittää että yritysostoilla hankittujen tuotteiden myynti kehittyy hyvin ja asiakkaita saadaan lisää. Näin on näyttänyt käyvän esimerkiksi viime osavuosikatsauksen perusteella:

Serviceware has been sustaining its success in gaining new customers. During the first three quarters the company has been able to gain altogether 49 new customers for its ESM platform, including 15 during the third quarter. During the reporting period a special focus of Serviceware was on the further pushing of the cross-selling strategy. An increasing number of existing Serviceware customers decide in favour of additional modules of the ESM platform, whereby mainly the software solutions Serviceware Financial and Serviceware Performance are combined with one another. Furthermore, Serviceware has been able to further expand the business involving maintenance, consulting, and services.

4 tykkäystä

Kilpailukommentissani viittasin lähinnä tuohon @kto:n kommenttiin aiemmassa viestissä. Kilpailuahan toki on, mutta kyse on mielestäni enemmän siinä pärjäämisestä tai siitä erottumisesta. Jos kasvu on mielessä, pitäisi olla kirkkaana ajatus siitä, missä se kasvupotentiaali luuraa. Alunperin tarkastelin Serviceware:a kasvavana SaaS-toimittajana palveluhallinnan alueella. Nyt en ole enää aivan varma, minkälaisena toimijana se pitäisi nähdä. Serviceware konsultoi tietenkin omian tuotteitansa, mutta itse en vertailisi sitä IT-konsulttitaloihin, joista löytyy tunnetusti valtavasti osaamista ihan joka ikiseen asiaan. ![]()

Edit. Jäin miettimään, mikä voisi vastata Servicewarea Suomessa ja Vincit taitaa olla lähimpänä liikevaihdoltaan ja osittain myös toiminnaltaan. Vincithän on myös yrittänyt käynnistää tuoteliiketoimintaansa parilla SaaS-tuotteella ja eiköhän se ole vieläkin “investointivaiheessa”. Sitäkin ehdin muistaakseni joskus aikaa sitten moittimaan palstalla haastavaksi, enkä ole yllättynyt siitä, että haastavaahan se on ollut. Sen verran luin nyt kuitenkin Servicewaresta, että rehellisyyden nimissä onnistumisen eväät SaaS-liiketoiminnan kasvattamisessa ovat huikeasti paremmat kuin jo alkumetreille kangistuneella Vincitillä. Eli jos SaaS:iin ja sen liiketoiminnan tulevaan kasvuun haluaa sijoittaa, pistäisin kaikki rahani Servicewareen Vincitin sijaan.

6 tykkäystä

Mielestäni toiminnaltaan ei kovin hyvin vastaa. Vincitin bisnes on lähinnä räätälisoftan koodausta asiakkaille. Toki siellä on pari avausta tuotepuolelle (SaaS), mutta ne vaikuttavat enemmän startup/spinoff firman sisällä -tyylisiltä, ja alusta asti SaaS:ia. Wannabe-mini-Admicomeja firman sisällä siis.

SW taas on olemassa oleva softa, jota siirretään SaaS-laskutusmalliin. Vertaisin mieluummin alunperinkin tuotetaloihin, joissa tehdään siirtymää SaaS:iin, kuten vaikka Efecte. Toinen (pienempi) voisi olla ERP-maailmasta Panostajan osakkuusyhtiö Oscar Software, ja isommassa mittakaavassa SAP ja Microsoft, jotka myös tekevät ERP-bisneksessään vastaavaa siirtymää. Microsoft varsinkin ostellut vuosien aikana paljon pikkufirmoja, joita liitetty osaksi nykyistä Dynamics 365 -tarjoomaa.

Olikos tässä muuten kyseessä myös on-premises → pilvi -siirtymä vai pelkästään bisnesmallin muutos lisenssi + ylläpito -kaupasta SaaS-laskutukseen?

2 tykkäystä

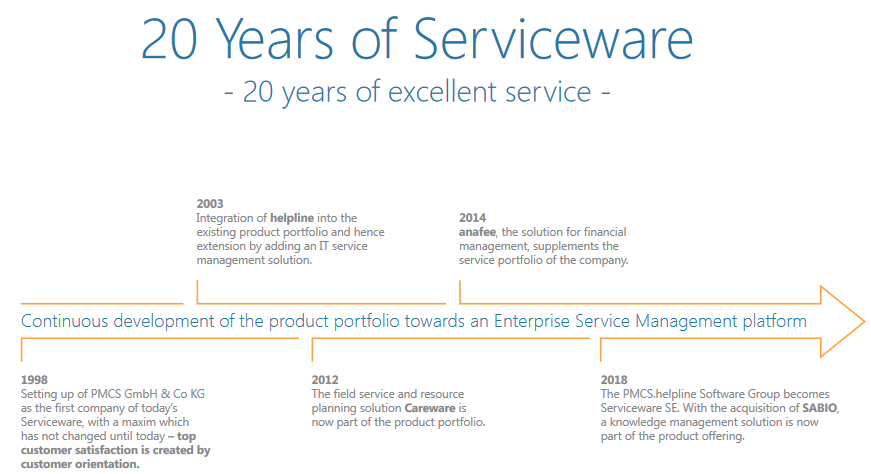

Ymmärrän tuota Vincit-vertausta koska SW alkuaikoinaan toimitti IT-infran ratkaisuja ennen kuin teki strategisen päätöksen panostaa ESM-tuoteportfolioon. Tuo perinteisen IT-infran ratkaisuja, ylläpitoa ja konsultointia tekevä PMCS on toki vieläkin osa Servicewarea ja toimii omana yhtiönään.

Kesäkuussa 2019 ostettii cubus AG, joka integroitiin osaksi ESM-kokonaisuutta. Nykyäänhän tämä tuote tunnetaan nimellä Serviceware Performance. Viime aikoina yhtiö on puhunut tekoälystä ja sen hyödyntämisestä laajemmin osana Enterprise Service Managementtia, joten en yllättyisi jos sen osalta tehtäisiin lähivuosina yritysosto.

2 tykkäystä

Omilla sivuillaan tarjoavat pilvi-SaaSia jossa palvelun ylläpito kuuluu Servicewarelle (managed services). The Serviceware Platform | Serviceware

The platform is available on premise or via cloud & managed services to ensure a smooth operation of your chosen solution.

Tarkempia teknisiä tietoja pilvi-infrasta ja arkkitehtuurista en löytänyt. Minua kiinnostaisi kuinka SaaS kustannukset skaalautuvat ylläpitopuolella, eli ovatko palvelimet lemmikkejä vai karjaa. Lemmikit siis ovat niin tärkeitä, että ne vaativat paljon työtä (lisää henkilöstöä) pysyäkseen elossa. Karjan perään ei tarvitse katsoa samalla lailla, vaan vikasietoinen järjestelmä skaalautuu kuorman lisääntyessä ja palautuu itse vikatilanteista. En ole varma miten tämän saisi selville. Nähtävästi heidän pilvi tarkoittaa omaa palvelinkeskusta (data center) Saksassa, eli kyseessä ei välttämättä ole julkinen pilvipalvelu kuten Amazonin AWS, jossa pääsee parhaimmillaan erittäin korkeaan automaatioon Managed and Professional Services | Serviceware

Private Cloud

Hosting and operating your individual Servicewar environment within our data center in Germany

4 tykkäystä

Eli transformaatio on sekä tekninen että sopimuksellinen (on-premistä pilveen ja lisenssikaupasta SaaS:iin)

Nähdäkseni transformaation tekniseen puoleen liittyy ainakin kaksi isoa haastetta:

- Pilvi-infran toimiminen, eli tuo kysymys lemmikkejä vai karjaa

- Itse softan taipuisuus pilveen, eli kuinka hyvin on saatu automatisoitua uusien ympäristöjen perustaminen ja softan versiopäivitykset. Suoraan pilveen rakennetut softat yleensä on lähempänä napin painallusta, kun taas on-prem-maailmassa nämä on olleet isoja manuaalisia operaatioita johtuen jo siitä, että asiakkaiden palvelinympäristöt ei ole vakioituja, vaan jotain saattaa aina mennä rikki tai vaatia säätämistä. Silloin ei ole kannattanutkaan yrittää automatisoida koko prosessia, joten ollaan takamatkalla verrattuna pilvikilpailijoihin.

Onko näitä sitten mahdollista oikeasti laskea ilman sisäpiiritietoa? En osaa sanoa, mutta vaikuttavat kyllä merkittävästi siihen, onko bisnes oikeasti skaalautuvaa vai ei. Siitä toki saa vihjeitä tuloslaskelmaa tutkimalla. On-prem-maailmassahan nämä on ehkä laskutettu asiakkaalta, mutta pilvi-SaaS:ssa on helpommin pois myyjän katteesta.

3 tykkäystä

Kyllä. Jos uusi asiakas vaatii paljon toimittajan henkilöresursseja, muodostuu se helposti pullonkaulaksi, eikä palvelu monistu eli skaalaudu kovinkaan hyvin. Skaalautuvuus on parhaimmillaan kun asiakas pystyy itse suurelta osin ottamaan tuotteen käyttöönsä.

1 tykkäys

Nyt tuli viestiä, että tuote on avattu kaupankäynnin kohteeksi Nordeassa.

Se on kauppa joka kannattaa. Toimikaa.

(Ps. Ei ole sijoitussuositus ![]() )

)

10 tykkäystä

Tämä huomio pullonkaulasta on täysin oikea ja ylipäätään syy miksi monien SaaS-yhtiöiden kasvu alkaa hidastumaan yllättäen on että ei tajuta palkata tarpeeksi myyntimiehiä tarpeeksi aikaisin. Toki toimitusvaihekin vaatii henkilöstöresurssien lisäämistä, mutta sen puolen yhtiöt osaavat yleensä hoitaa paremmin. Toki kun palkataan lisää henkilöitä niin kulut kasvavat ja kassa hupenee jne. Noh, tästä olen aika monta kertaa puhunut jo tämän ketjun aikana ![]()

Tuollaiset itsestään myyvät tuotteet eivät ole realismia ESM-tuotteilla tai Servicewaren keskisuurten yritysten kohdemarkkinalla. Tuotteet pitää myydä myydä asiakkaalle. Toisaalta kun ne on kerran myyty niin tuotteen ympärillä on suojaava monttu, koska myös kilpailijan pitää myydä myydä parempi ratkaisu että asiakkuus menetetään.

Tärkeintähän on että loppupeleissä tulos skaalautuu. Tästä on jo viitteitä, koska recurring revenue margin oli hyvää 59% tasoa ja trendi on nouseva vuodesta 2018. Isot kipailijat pääsevät parhaimmillaan yli 80% gross marginiin ESM-tuotteissa ja olisi oikeastaan hyvin kummallista jos Servicewaren ESM-ratkaisu ei skaalaisi näillä keskisuurten yhtiöiden markkinoilla. Niillähän joudutaan mukautumaan asiakkaiden toiveisiin vähemmän kuin kaikkein suurimmissa asiakkuuksissa. Parin kuukauden päästä saamme lisää informaatiota, mutta pidän lähes varmana että recurring revenue margin on noussut tuosta 59% ylöspäin vuonna 2020.

3 tykkäystä

Yhtiön IPO prospectuksessa on jonkin verran lisätietoa tästä, joskin tämä prospectus on jo 2.5v vanha.

Tuon mukaan (s. 111) private cloudin osalta kyseessä on NTT:n omistaman e-shelterin operoima data center Frankfurtissa, jossa ServiceWare käyttää omaa hardwarea.

Mainitsevat myös käyttävän johtavia public cloud tahoja asiakkaan pyynnöstä, koskien koko SW platformia tai vain tiettyjä palveluja. Eli silloin palveluntarjoajina lienee tutut AWS, Azure ja Google.

Linkki: https://boersengefluester.de/wp-content/uploads/assets/annuals/2017/A2G8X3.pdf

6 tykkäystä

Synerity AB Ruotsista liittyy Servicewaren Partner-verkostoon:

Taas yksi logo lisää Partner-kokoelmaan ![]()

13 tykkäystä

Onko kukaan onnistunut tilaamaan Servicewaren sijoittajauutisia sähköpostiin? Tai mikä olisi kätevin tapa seurata kyseisen firman uutisia? En löytänyt heidän sivuiltaan nappia uutisten tilaamiseen, eivätkä he vastaa kysymykseeni tähän liittyen jonka lähetin IR-boksiin serviceware@edicto.de.

1 tykkäys