Jokaisen Sievin osakkaan kannattaa tehdä äänestyspäätös Sievin ja Boreon tunnuslukuihin perustuvien arvioiden perusteella eikä seurata kuuliaisena muiden, edes Inderesin, äänestyskäyttäytymistä. Olemmeko me Sievin pienemmät omistajat varmasti sama “me”, joiden etu on Boreon ja ennen kaikkea Preato Capitalin etu?

11 tykkäystä

Rahastosijoittaminen on yksi suositeltava vaihtoehto sijoittajalle, joka ei halua tehdä itsenäisiä päätöksiä. Eipä silti, kyllä moni varmaan tulee kallistumaan samalle kannalle kuin Inderes. Omaan päätökseeni se ei vaikuta, vaikka suuresti Inderesin analyyseja arvostankin.

6 tykkäystä

Tälle yhdistymisasialle olisi eduksi, jos Sievillä ja Boreolla olisi Inderesin lisäksi muitakin seuraajia. Analyytikoidenkaan, edes Inderesin, suosituksia ei aina kannata tai edes voi kuuliaisena noudattaa. Tämänhän jokainen voi todeta monessa useamman analyytikon seuraaman yhtiön tapauksessa. Olen jo aiemminkin käyttänyt esimerkkinä Orionia, jota seuraavista seitsemästä analyytikosta enemmistö on Inderesin suositusta vastaan.

2 tykkäystä

Juuri näin, on hauska katsella tulkintoja, kun toinen sanoo että osta ja toinen hoputtaa myymään. Ja joku aina osuu kohdalleen. Pitäisi “jonkin ryhmän” kerätä tietoa ennusteiden paikkansa pitämisestä. Tulos olisi, että seuraajat ovat yksilöitä, eikä tuloksen perusteella voi leimata yritystä tai henkilöä. Selvät tapaukset useimmat osaavat, mutta hankalammat menevät arvalla.

Analyytikot mielestäni katsovat liikaa yrityksen sisälle ja kilpailijoihin; alan tunnuslukuihin ja jättävät yleismaailmallisen tilanteen liian vähälle. Sitten “talvi yllättää autoilijat”.

Nyt on menossa koronasta toipuminen - vai onko? Sain juuri ulkomailta hieman yllättäviä viestejä ja fiiliksiä (yksityisiltä henkilöiltä). Mitä muuta suurta on tapahtumassa? Analyytikko ei voi ennustaa, mutta onko jo havaittavia merkkejä esim. joidenkin asioiden vahvasta tulemisesta tai heikkenemisestä? Eri maiden talous ja muu tilanne?

Kuka tunnistaa heikkoja signaaleja? Olisiko yleisiä asioita, joilla on tulevaisuudessa vaikutusta Sieviin ja Boreoon? Ei niinkään suoraan, mutta aloihin ja alueisiin, joissa yhtiöt toimivat? Esimerkiksi kertakäyttöisen IKEA-kalustuksen arvostus? Nousee vai laskee? Julkisen talouden kyky uusia kalustoa ja infraa?

3 tykkäystä

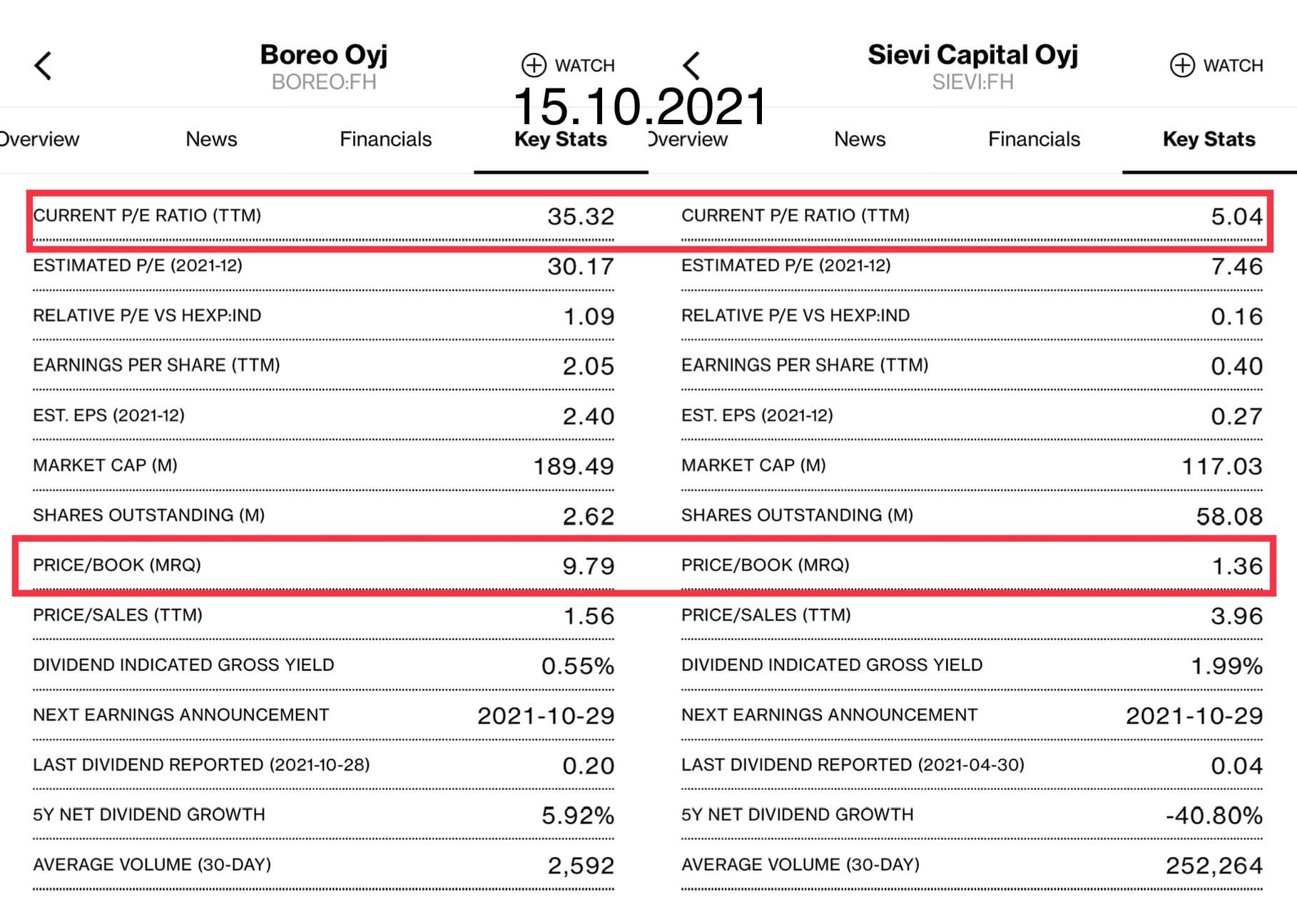

Itse uskon, että seuraavat ”trendit” on, että jo +10v jatkunut osakemarkkinan nousu ei jatku enää pitkään eikä melkein saman ajan jatkunut markkinakorkojen lasku (joka on mahdollistanut Boreon tyyppisille 30-40 p/e-luvut) enää jatka samaan suuntaan.

Jos nämä ”trendit” kääntyy niin olen paljon mieluummin Sievin (p/e 5-10, p/bv 1,3) kuin Boreon omistaja.

Pitkällä aikavälillä tärkeintä on liiketoiminnan tuottama kassavirta, ei hetkellinen arvostus pörssissä. Kassavirran tuottamisessa Sievillä on paremmat näytöt ja paremmat salkkuyhtiöt.

12 tykkäystä

Linkitän tänne @Johnnyboy kommentin, joka hyvin havainnollistaa sitä, kuinka paljon hyötyä Boreo Sievistä saisi, kun voisi reilusti kasvattaa velkavipuaan (lukuja en ole tarkistanut). Yhdistyminen on tosiaankin “hyvä diili”. Ainakin Boreolle ja Preatolle.

5 tykkäystä

Heräsi mieleen ajatus, että jos diili on Boreolle erinomainen, niin koska Boreota saa halvemmalla ostamalla Sievin osaketta, niin eikö tästä Boreolle erinomaisesta diilistä kannata silloin hyötyä ostamalla Sieviä ja äänestämällä fuusion puolesta?

3 tykkäystä

Ei ollut tarkoitus myydä Boreota vaan herätellä hiukan ajatuksia. Melkein tälle yhdistymiskeskustelulle pitäisi avata oma ketjunsa, jotta saataisiin dialogia keskusteluun. Itse kirjoitan mieluummin rohkeasti tänne, sillä veikkaan, että Boreo-ketjussa on lähinnä saman mielisiä henkilöitä, eikä itsellä ole tarvetta selkään taputtelulle.

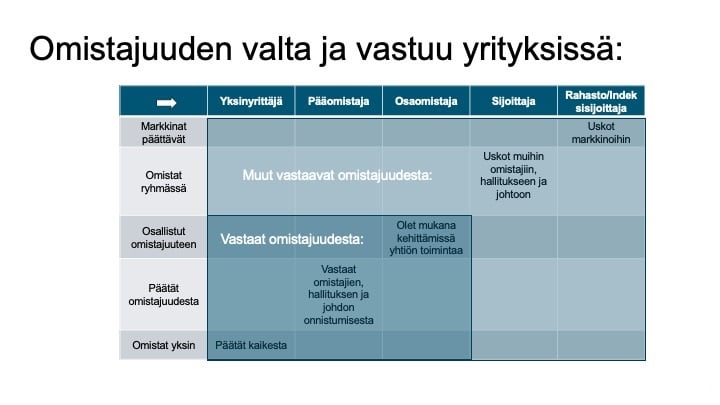

Varmaan kenellekään ei ole jäänyt epäselväksi, että Preato toimii omistajan roolissa Boreossa, Sievistä Preaton osuus yksittäisistä sijoittajista on merkittävä, mutta samaa omistajan roolia sillä ei ole kuin Boreossa.

Omistava rooli tuo massiivisen määrän vastuuta, joka heijastuu yritykseen. Omistava osapuoli ei myöskään kovin helposti pääse irtautumaan yrityksestä sen vaikuttamatta yrityksen toimintaan. Tämä luo tahtotilaa vaikuttaa ja luoda omistaja-arvoa.

Kysymys tässä keississä omasta mielestä kuuluukin olla, onko Preato sen kaltainen omistaja, jonka matkassa haluaa olla sijoittajana. Luottaako Hallqvistiin, jolla on huomattavasti valtaa päätöksen teossa.

Hallqvistin esiintymistaitoja on kommentoitu. Itseeni teki vaikutuksen se, että vaikka Hallqvistille haastattelu olisi ollut helpompi ruotsiksi tai englanniksi, hän oli päättänyt tehdä haastattelun suomeksi, jotta herättäisi luottamusta suomea puhuvana suomen kansalaisena. Vaikea sanoa, millaista kehon kieli olisi ollut, mikäli haastattelu olisi käyty englanniksi tai ruotsiksi.

Tässä tapauksessa on mielenkiintoista ollut, miten keskustelua on käyty jakosuhteesta tuloksen ja taseen kautta, vaikka sijoittaja mielellään yleensä katsoo yritysten arvostusta. Sievi sai hyvän pompun tulokseen koronasta johtuen 2020, mutta onko tuloskasvu jatkossakin turvattu.

Ymmärrän tarjouksen luoman ärsytyksen, mutta en ole ainakaan itse onnistunut lukemaan mistään, että Sievi pitäisi olla arvostettu kovemmilla kertoimilla kuin Boreo tai edes samoilla. Kovemmalle kuuluu tällöin enemmän.

Oma juttunsa toki, onko Boreo arvostettu liian korkealle. Boreon arvostuksen nousua on vaikea peilata historiaan, koska Boreon lähihistoriassa on tapahtunut niin paljon. Jälkeenpäin vasta voidaan tarkastella toteumaa. Jos Sievi siirtyy Boreon alle, nähdään, saiko sekin siellä sitten pysyvästi kovemmat kertoimet vai vetääkö Sievin korkeampi likvidi ja omistajapohjan erilainen sijoitusstrategia Boreonkin kertoimia tonttiin.

Monilla on omistus juuri Sievin puolella ja keskustelu on omasta mielestäni ollut puolin ja toisin kärjistynyttä. Eniten tässä itseäni häiritsee, että yleisesti puhutaan vihamielisestä yritysvaltauksesta, vaikka Sievin ja Boreon hallitukset ovat vain esittäneet tarjouksen. Tarjouksen olisi voinut esittää myös joku toinen vieläkin kuplaantuneempi yritys ja se olisi voinut olla vieläkin huonompi. Omasta mielestä hommaan kuuluu kestää myös ärsytystä, ettei kaikki yritykseen kohdistuvat ostotarjoukset ole aina hyviä.

Tarjous käsitellään yhtiökokouksessa, eikä Preato voi yksinään junailla mitään päätöstä. Yhtiökokouksessa vaaditaan 2/3 äänistä fuusiota varten. Omasta mielestäni Boreo ei ole tässä tehnyt mitään suurta vääryyttä kenellekään ja jokaisen on hyvä käsitellä tarjous objektiivisesti. Suurinta osaa ei häiritse itse fuusio vaan osuus, mitä ollaan tarjoamassa uudesta yhtiöstä.

Itse en ole innostunut ostamaan Sieviä vaikuttaakseni äänestyspäätökseen, koska veikkaan, ettei fuusiota välttämättä tule ja olen ostanut itse Boreota, jonka strategia kiinnostaa. En halua ottaa riskiä, että fuusiota ei synny.

Itse pohtisin henkilökohtaisesti tässä, nouseeko fuusion kautta oman omistukseni arvo tehokkaammin kuin ilman. Kiinnostaako lähteä Boreon-strategiaan mukaan? Pystyykö Sievi lähteä näillä eväillä itse toteuttamaan Boreon strategiaa, mikäli se kiinnostaa, mutta ei haluta lähteä tekemään sitä Boreon kelkassa. Miltä näyttää tulevaisuus? Olisiko Preato tehokkaasti omistaja-arvoa luova pääomistaja?

Ehdottomasti! Olkaa aktiivisia osakkeen omistajia. Mikäli ennakkoäänestyksiä ei ole, vaihtakaa valtakirjoja. Älkää keksikö tekosyitä ja salaliittoteorioita. Äänestäkää näkemyksenne mukaan!

18 tykkäystä

Humoristinen kirjoitus, mutta jos ekonomi ja kohtalaisen ansioitunut kaveri väittää että tässä vedetään Sieviläisiä paksiin niin ostan kyllä tarinan. Käsittääkseni Akilla on laskentatoimesta kokemusta…

Pääasia olisi että mahdollisimman moni osakkeenomistaja osallistuisi äänestykseen ja käyttäisi äänivaltaansa kumpaa vaihtoehtoa sitten kannattaakaan…

7 tykkäystä

@Aili, kiitos siltaarakentavasta kirjoituksestasi.

Sievin osakkeenomistajana ottaa pahasti korvaan, että vielä 29.9. lehdistötilaisuudessa -jolloin Boreon kurssi oli jo laskenut -40% fuusioehdotuksen julkistamishetkestä- Preaton nimittämä Sievin hpj. Simonssen puhui edelleen ”Jopa poikkeuksellisen korkeassa preemiossa, joka Sievin osakkeille on laskettu”.

Erityisen irvokkaalta minun korvaani kuulosti Preaton nimittämän Sievin hpj. Simonssenin lause:

”Se, että tiedottamisen jälkeen yhtiöiden kurssit ovat olleet riippuvaisia toisistaan ja ovat kehittyneet vaihtosuhteen suuntaan on on täysin luonnollista”.

Minusta näyttää siltä, että Sievin hallituksen toiminta vaihtosuhteen hyväksymisessä on ollut Preaton ohjaamaa eikä ole huomioinut tasapuolisesti Sievin kaikkien osakkeenomistajien asemaa. Hyvä tiedostaa myös, että Sievin hallituksessa kukaan Simon Hallqvistia lukuunottamatta ei omista Sievin osakkeita.

(vanhalla kuvalla huomio)

11 tykkäystä

Se on Preato eikä Presto😀 pieni kurisioteetti

Huolestuttavaa on se, että praeto ei halua tämän jälkeen käyttää omaa osaketta maksuvälineenä. sehän on ainoa arvonluontimahdollisuus uudella yhtiöllä. osta P/E 10 yhtiö ja rahoita homma omalla osakeella joka arvostetaan P/E 20 vanhat omistajat tienaavat. noh kun syntynyt köyhäksi ei voi olla päättämässä näistä diileistä.

Huolestutti se, että jatkossa kun väkisin halutaan olla isoja järjestetään anti ja kerätään rahaa. (pitää olla piironginlaatikossa koko ajan rahaa pakko antiin).

Muokattu… Joo en löytänyt kohtaa huonosti autossa kuunneltua…

Haastattelussa ei ainakaan omiin korviin ollut mitään juttua suurimmista omistajista.tai “järjen puhumisesta” mitä sitten edes tarkoitatkaan… tai jos oli niin linkkaa toki tuo kohta

2 tykkäystä

Ei se nyt sentään ainoa ole?!

Niin kauan kuin vaikka ihan käteisellä tai velaksi ostavat hyviä firmoja halvalla niin koko aja syntyy arvoa.

Ja toki sitä syntyy siitä konserniohjauksestakin kun ostettuja firmoja viritetään kierroksille.

Lisäksi siellä mietitään konsernitasolla mihin rahaa kannattaa laittaa että saa parhaan tuoton, ostetaanko pieniä täydennyksiä olemassaoleviin toimintoihin (synergiat) vai uusia liiketoiminta-alueita vai tehdäänkö investointeja olemassaoleviin bisneksiin. Mistä nyt paras tuotto rahalle saadaan.

Ja siis itsekin olen pettynyt jos oma osake kaupankäynnin maksuvälineenä putoaa pois työkalupakista.

2 tykkäystä

No niin korvat putsattu. Kohdasta 47min eteenpäin ymmärsin täysi väärin…

Keskustelu on jotenkin jymähtänyt fuusiohetkeen ja sen toteutussuhteeseen. Mutta mitä fuusion jälkeen, millaisia järjestelyjä on tulossa? Esimerkiksi Machinery voisi napata Logistikaksen? KH-koneet ja Nordic Rescue olisi myös järjestelyjen kohde? Ja Indoor voisi muuttua rahaksi? Näiden järjestelyjen yhteydessä aika voimakkaat organisoinnit ja prosessikaavioiden piirtelyt, jotta synergioita oikeasti hyödynnetään? Tästä olisin halunnut kuulla tehdyssä haastattelussakin. Jos joku näitä avaisi, ehkä mielipide fuusiostakin muuttuisi joillakin.

Näitä tulevia suunnitelmia ei toki tässä yhteydessä Boreo voi avata, mutta niillä ratkaistaan loppujen lopuksi, kuka kaupassa voittaa ja paljonko. Sievi on kioski, jonka omistajat joutuvat nyt päättämään, uskovatko fuusioon ja millä suhteella. Se ratkaisee koska osakkeet myy ja onko mukana kuviossa lainkaan vai Boreon kautta. (Lievänä) ihmeenä pidän, jos fuusio kaatuu, olisi sen kaataminen tarpeen tai ei. (Varsin) varmana pidän, että on mukana suunnasta tai toisesta, fuusio koituu omistajien hyväksi, joskin eri toteutustavat hyödyttävät osapuolien omistajia eri tavoin.

2 tykkäystä

Toisaalta eikös tuo generoi kassavirtaa hyvin, ja haastattelussa mainittiin pitkän aikavälin visioista, että saattaa luoda eri toimialojen ympärille uusia sarjayhdistelijöitä.

Mutta juu tämä todellakin kiinnostaisi, että mitä niillä yhtiöillä aiotaan tehdä, ja millaisia synergioita sieltä Sievin ja Boreon omistusten väliltä löytyy. Toivon, että tätä kohtaa tullaan avaamaan esitteessä.

“Sievi Capitalin sijoituskohde Indoor Group -konsernin emoyhtiö Indoor Group Holding Oy suunnittelee noin 15 miljoonan euron osingonjakoa. Sievi Capitalin omistusosuutta vastaava osuus suunnitellusta osingonjaosta on noin 8,7 miljoonaa euroa. Osingon maksaminen edellyttää päätöstä asiassa Indoor Group Holding Oy:n 26.10.2021 pidettävässä ylimääräisessä yhtiökokouksessa.”

Mielestäni ihan kohtuullinen keino tasoittaa hieman tätä fuusioitumisen arvostusongelmaa.

15 tykkäystä

Miten tämä tasapainottaa fuusion arvostusongelmaa. Nykytietojen valossa Boreon omistajat pääsisivät yhtälailla osallisiksi näistä osingoista.

2 tykkäystä