Mielenkiinnolla odotellaan mitä uusia linjauksia Sievin uusi hallitus tekee. Indoorin vahvalla kassavirralla ja/tai listauksella Sievillä on aika paljon paukkuja käyttää “platformiensa” kasvattamiseen.

1 tykkäys

Millon strategiasta tehdään päätös?

Juttelin yhden insinööritoimiston tj:n kanssa joku aika sitten. Hän sanoi, että lähivuosina Suomessa tierakentaminen vähenee, koska turvallisuussyistä investoidaan maanalaiseen rakentamiseen sekä energiainfraan. Siinä mielessä Infrapin fokus ei vaikuta parhaalta mahdolliselta. Minulla ei mitään käsitystä kuinka helppoa tai vaikeaa fokuksen kääntäminen on.

Turvallisuussyistä maanalaiseen rakentamiseen? Saisiko tähän infoa lisää?

Niin kauan kun täällä autoilla ajetaan niin korjausrakentamista ainakin riittää, varattu budjetti siihen on sitten eri asia… sanotaanko että turvallisuussyistä teihin olisi syytä kyllä määrärahaa iskeä… on sen verran karmeassa kunnossa. Toisaalta näillä bitumin hinnoilla varmasti kirpaisee…

Tieinvestointien odotetaan kasvavan 2025 eteenpäin. Valtiolta kunnille siirtyvä vastuu voi väliaikaisesti heikentää teihin panostamista…

Infrap taitaa olla mukana väyläviraston Mikkeli-Juva tieosuuden parantamisessa.

Yli päätänsä infrarakentaminen on ollut ainakin vuosi sitten kasvussa.

Tässä yksi infrarakentaja

12 tykkäystä

Don´t shoot the messenger… Tämä lausuma oli Suomen top-10 insinööritoimiston tj:ltä.

Hän kertoi, että tällä on kovassa kasvussa julkisen hallinnon tarjouskyselyt koskien laaja-alaisesti väestönsuojelua ja valtiollista varautumista, käytännössä rakentamista maan alle. (Minulle tämä oli ihan uutta tietoa, mutta sinänsä mukava kuulla.) Hänen käsityksensä oli, että julkinen raha ei riitä nykyisessä määrin tierakentamiseen. Olemassa olevat projektit tietysti viedään loppuun.

Ok. Jännä että toi kiinnostaa natopaperit takataskussa muttei ilman?

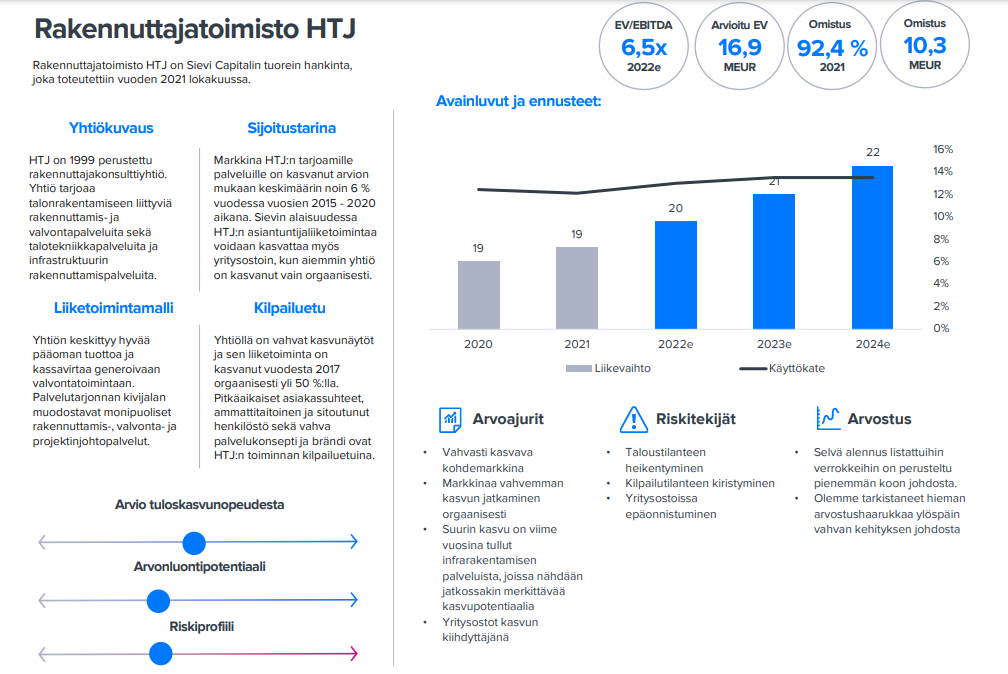

HTJ:llä on ollut jo valmiiksi infra-osaamista, mutta yrityskaupan kautta sitä vahvistetaan ja saadaan projekteja. Tässä HTJ:n liiketoiminnan kuvausta viimeisestä raportista, joka ei sisällä vielä tätä yritysostoa.

9 tykkäystä

Epäilemättä tällaiset ajat ovat lisänneet kiinnostusta kunnostaa olemassa olevia väestönsuojia ja rakentaa ehkäpä jotain uuttakin. Se on sitten toinen juttu revitäänkö nämä rahat maantie, rautatie, sähkö, vesi yms infran ylläpidosta vai rahoitetaanko esim ottamalla lisää velkaa.

Toisaalta maanalle rakentamista ja rakennuttamista tekee osin samat toimijat ketkä rakennuttavat maanpäällekin. Viimevuosien isoista infrahankkeista esimerkiksi länsimetro eikä tampereen tunneli tuskin kovin paljon poikkea mahdollisista puolustusvoimien tms maanalaisesta rakentamisesta. Samantyyppistä louhintaa ja olosuhteidenhallintaa.

Talonrakentamiseen verrattuna infrararakentaminen sikäli vakaampaa kun päätöksiä tehdää pitkäaikaisten suunnitelmien mukaisesti ja suurelta osin pakottavasta tarpeesta. Toimitila- ja asuntorakentamista ohjaa enemmän suhdanteet.

1 tykkäys

Työskentelen yrityksessä, joka valmistaa komponentteja NRG:n Vema Liftille. Omistan myös Sievin osakkeita. Vema Lift lähestyi mitä ilmeisimmin kaikkia toimittajaan kirjeellä, jossa pyydetään nykyistä huomattavasti pidempiä maksuaikoja heikentyneen tilanteen johdosta. Koska olen myös pääomistajan osakas, mutta tietämätön tällaisista nyanseista, kysynkin viisaammilta, pitääkö olla huolissaan?

15 tykkäystä

Ehkä ei kannata yöuniaan menettää, vaikka osien summasta 4% osuus menisi kuinka huonosti tahansa.

3 tykkäystä

Ainakaan toimarin esityksen perusteella ei ollut NRG mitään yllättävää. Tilauskanta kasvoi, mutta alustojen saannissa ja komponenteissä haasteita saada ja toimenpiteitä yritetään tehdä asian helpottamiseksi.

1 tykkäys

Ei sentään tullut mukana mitään puoliperinteistä 10% hinnanalennuspyyntöä niin kuin aina silloin tällöin isoilta asiakkailta tulee ![]() en tällä viittaa mitenkään NRG:hen vaan isoihin teollisuuden toimijoihin.

en tällä viittaa mitenkään NRG:hen vaan isoihin teollisuuden toimijoihin.

Milloinkahan sitä uutta strategiaa ollaan julkistamassa…? Saisivat pikkuhiljaa alkaa avata asioita.

2 tykkäystä

Mielestäni pihvi tässä case Sievissä on tällä hetkellä KH-koneiden kasvu ja laajeneminen Ruotsissa. Mitään merkkejä en nähnyt toimarin haastattelussa että tämä tulisi rauhoittumaan.

Ruotsissa on tilaa laajentua myynnillisesti sekä vuokrausbusineksessä. Keskimääräistä suuremmat varastosaldot myös tukevat tätä. Kun kasvuun jossain vaiheessa tulevaisuudessa ei enää satsata niin paljoa niin katetuotto tulee Ruotsissakin ylös. Uskon että KH-koneet on kohta arvokkain osa kokonaisuutta. Onko tällä mahdollisuutta kasvaa myös muissa pohjoismaissa?

Jos mietitään Indoorin mahdollisuutta kasvaa niin se on aika pieni ilman yritysostoja. Indoorilla onkin tärkeää saada erp-hanke maaliin ja saada katetuottoa parannettua. Siinä riittää työsarkaa jolla voidaan parantaa liikevoittoa.

KH-koneilla on taas todella maukas paikka kasvaa. Vastaavia toimijoita ei Ruotsista löydy ja vaikka katetuotto on ottanut vähän siipeensä niin nään tämän erittäin fiksuksi toimenpiteeksi yrittää lyödä paukkuja lisää vaan laajentumiseen kun suhdanne on Ruotsissa vahva. Yleensä isommilla toimijoilla on jatkossa paremmat eväät menestyä, koska voluumit, kattavampi valikoima, huollot, varmuus sovituista asioista yms…

Katotaan miten homma etenee mutta jos kasvuyhtiötä, jossa potentiaalia saa alle “tasearvonsa” niin houkutus on suuri.

12 tykkäystä

Kiitos vastauksista. Lähinnä itseä on huolestuttanut tuo lähes poikkeuksetta jatkunut negatiivinen uutisointi liittyen NRG näkymiin. On se sitten ollut edellisen omistajan haastattelu Kauppalehdessä tai komponenttiongelmat. Vaikka osuus Sievin koko salkussa on pieni, niin uutisoinnissa mainitaan kuitenkin aina Sievi Capital. Toivottavasti NRG saa toimintansa käännettyä positiiviseksi. Muut kohdeyhtiöt ovat kuitenkin osoittaneet mielestäni kykynsä toimia myös poikkeusaikana.

2 tykkäystä

Suora lainaus q1 liiketoimintaraportista NRG osalta:

“Tammi-maaliskuun liikevaihto kasvoi 26 % vertailukaudesta viime vuonna toteutetun yritysoston seurauksena.

Vertailukauden liikevaihto sisältää 2,2 milj. euron kertaluonteisen omaisuuserien myynnin, jonka vaikutuksella

oikaistuna katsauskauden liikevaihto kasvoi myös orgaanisesti. Käyttökate laski 0,2 milj. euroa vertailukaudesta

ja oli negatiivinen. Tulosta rasitti nousseiden kustannusten lisäksi vuonna 2020 toteutetun Saurus Oy ja Vema

Lift Oy -yrityskaupan kauppakirjaan ja kauppahintavelkaan liittyvän riita-asian välimiesmenettely, josta aiheutui

Nordic Rescue Groupille yhteensä 0,9 milj. euron kertaluonteinen kulu. Tästä 0,3 milj. euroa kirjattiin jo vuodelle

2021. Katsauskauden jälkeen Nordic Rescue Group maksoi Sauruksen ja Vema Liftin myyjälle 1,7 milj. euron

viivästetyn kauppahinnan. Velan maksu rahoitettiin Nordic Rescue Groupin omistajien myöntämällä

juniorilainalla, josta Sievi Capitalin osuus oli 1,3 milj. euroa.”

Onhan tämän yrityksen osalta ollut pettymyksiä, mutta ei mielestäni mitään hälyyttävää. Vaikea se on liikevaihdoksi muuttua jos haasteita saada alustoja ja osia. Tietty komponenttipula koskee moniakin firmoja ja varmasti korostuu tietyissä erikoisosissa jotka koskevat herkemmin tämmöistä toimialaa, jotka toimivat “erikoisalalla”.

Tällaisia ongelmista johtuvia osapuutteita on haastavampaa korvata… se että saadaan takuut ja tarpeeksi laadukkaat komponentit ajoneuvoihin voi olla aika hankalaa… täytyy tutkia vaihtoehtoja tai alkaa korvaamaan tiettyjä vakiintuneita osia ja toimittajia yms…

Uskon että kun alustat ja komponentit alkaa taas liikkua niin tähänkin yhtiöön saadaan hyvät kasvulukemat. Kärsivällisyyttä tarvitaan että saadaan tämä yhtiö kasvuun.

Mielestäni tässä NRG:ssäkin on aitoa potentiaalia kasvattaa liikevaihtoa ja parantaa viivan alle jäävää osuutta ja suhteellisen pienillä vahingoilla on päästy tässä haastavassa tilanteessa.

4 tykkäystä

12 tykkäystä

Eikö tuo tuottolaskelma unohda,että osinko maksetaan myös tuosta laskelman oman pääoman tuotosta sijoittajille? Tällöin yritykselle jää 1-osingonjakosuhde eli Sievillä noin 58%

3 tykkäystä

Kyllähän tuo tunnin esittely luo vahvan uskon Sievin toimintaan. Jännä että sitä ei löydy markkinasta… Aika polkuhinnoissa on osake… Maltillisilla valuaatiokertoimilla hinnoiteltu kohdeyhtiöt ja näkymät pääsääntöisesti erittäin hyvät. Tällä arvostuksella ei selvästi kasvuun uskota vaikka useaan kertaan on mainittu että KH- koneiden näkymät on erittäin hyvät. Tämän vuoden jälkeen KH-koneet tulee olemaan selkeästi arvokkain osa Sieviä.

Sinänsä ei kyllä haittaa itseäni sillä lisäilen tasaisesti tätä yhtiötä niin kauan kun kasvua ja kannattavuutta tulee sekä mahdolliset exitit lähenee.

Jos p/b on keskiarvoisesti yhden pintaan niin aikamoinen aliarvostus tällä hetkellä kun kasvua luvassa. Jos näkymät olisivat kehnot niin ymmärtäisi hinnoittelun, mutta sen kuvan saa että kohdeyhtiöillä on hyvät näkymät.

3 tykkäystä

Miksiköhän Sievi haluaa jakaa osinkoa? Sanotaan ettei haluta ostaa omia osakkeita, koska liiketoimintaan allokointi luo enemmän arvoa, mutta osinkoa kuitenkin on tavoitteena jakaa. Mielummin ottaisin nuo osingot omien ostoina näillä hinnoilla.

22 tykkäystä

Mitä mieltä muut olivat esittelystä?