Auttakaas taas uunoa vähän. Tuoreessa Talouselämässä sivun juttu Sievistä ja 2022e osinkotuotto 37%! Onko tässä virhe vai miten laskettuna osinkotuotto on noin hurja?

Oisko tuloksesta 37%

1 tykkäys

Kuinka paljon painoarvoa annatte nykyisessä markkinatilanteessa Inderesin P/B arvioille? Onko Inderes tarkentanut arvostuksia huomioiden talouden heikot näkymät? Alla omia pohdintoja, haastakaa!

Indoor on osoittautunut arvioidumpaa syklisemmäksi. Kuluttaja kiristää vyötä ja kukkaronnyöriä. Vastaavasti KH-koneet on rakentamisbuumista suuresti hyötyvä ja kuvittelen että tämäkään ei taantumassa ole se kaikkein helpoiten seilaava yhtiö. Logistikas varmaan porskuttaa tasaisesti, varastoinnin tarve ei katoa minnekään. Muut yhtiöt ovat pienempiä, joten en niitä ala tähän edes luettelemaan.

Onko vuoden - parin aikajänteellä Sievin salkussa olevien firmojen arvostukset ovat niin optimistisia kuin nyt ajatellaan?

Toisaalta jos hakee jotain positiivista kulmaa, niin tällainen aika voi olla otollista Sievin tehdä lisää hankintoja.

4 tykkäystä

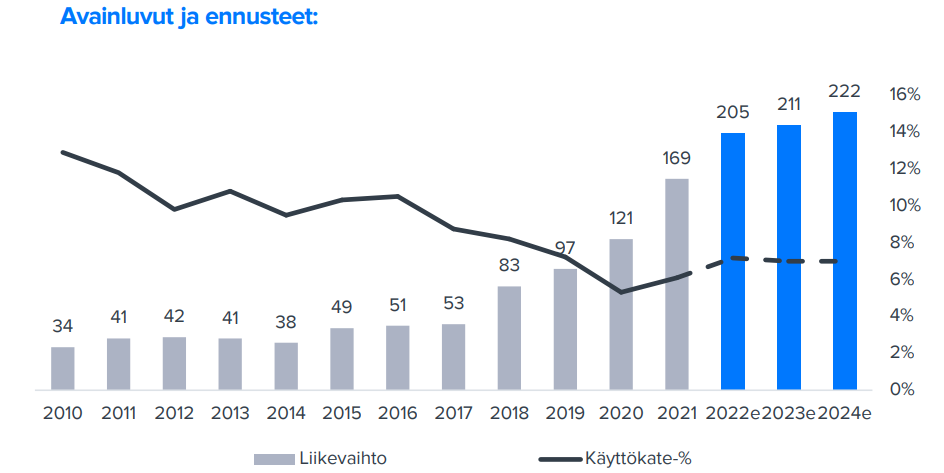

Kyllä me ollaan pyritty tätä ottamaan huomioon ja arvostuksia on tarkennettu viimeksi H1-raportin yhteydessä, mutta ennustaminen ei nykytilanteessa ole aivan yksinkertaista hommaa.

KH-Koneista todettiin viime rapsassa näin: "Sievi näkee, että kysyntätilanteen tasaantuminen on kuitenkin mahdollista, mikäli alan odotukset rakentamisen laskevista suhdannenäkymistä toteutuvat.

Muistutamme kuitenkin sijoittajia, että KH-Koneiden osalta maanrakennuskoneiden markkinan kehitys

seuraa syklisen uudisrakentamisen lisäksi selvästi tasaisempien infra- ja korjausrakentamisen sekä

kiinteistönhuollon markkinoiden kehitystä. Historiallisen kehityksen perusteella KH-Koneet

on pärjännyt kohtuullisen hyvin myös laskevassamarkkinassa (vuosina 2011-2014 ja 2020) säilyttäen

hyvän käyttökatemarginaalin. "

Indoorin osalta markkina ja sen tulos ovat olleet hyvin vakaita ennen pandemiaa. Vuoden 2023 ennusteet voivat olla liian optimistiset, mutta silloin ainakaan ERP-uudistuksen 4 MEUR/v lisäkuluja ei pitäisi tulla. Pidemmällä aikavälillä markkinan pitäisi kaiken järjen mukaan stabiloitua, mutta sitä ennen tärkeää on, että yt-neuvotteluilla onnistutaan keventämään kulurakennetta siten, että tappiota ei välissä tehdä.

30 tykkäystä

Mietiskelin tässä, että onkohan nyt Sievin osakkeella vuosikymmenen ostopaikka?

Sievi on edullinen nykyliiketoimintamallillakin. Arvostus voisi siis nousta nopeasti kahta kautta: ns. tavallinen aliarvostus purkautuu ja uusi liiketoimintamalli arvostetaan eri tavalla.

Mielestäni yhtiöllä on hyvät lähtökohdat sarjayhdistelijäksi. Indoor on hyvä kassakone, ja yhtiön velkavipua on varaa viritellä aggressiivisemmaksi. Paukkuja siis löytyy. Nyt ostokohteiden arvostuksetkin saattavat olla houkuttelevia.

Jos Sievistä tulisi menestyvä sarjayhdistelijä, pääsisi nyt tarinaan sisään aikas houkuttelevalla arvostuksella🤔

26 tykkäystä

Myönnetään heti alkuun että nyt on hyvin mutuilua. En kuitenkaan malttanut olla kommentoimatta kun olen tätä lappua kyttäillyt viimeisen kuukauden.

Omaa innostustani on rajoittanut pohdinta siitä kuinka kovasti nousevat energiakustannukset mahtavat osua näihin Sievin yhtiöihin? Indoorin tapauksessakin on paljon toimitilaa lämmitettävänä enkä osaa arvioida kuinka suuria kustannuksia tämä voi aiheuttaa?

Logistikas ja HTJ joutuvat varmaan tosissaan lypsämään rahaa asiakkaiden suunnasta, kun päänvaivana on hidastuva rakentaminen ja edelleen kallis polttoaine. Lisäksi tietenkin hiipuva ostovoima, kusetusmarkkinat ym. Mutta mutta, mikäli uskoo ongelmien väliaikaisuuteen…

9 tykkäystä

Mikko Laakkonen lisännyt viime kuussa Sieviä kahteen taskuun yhteensä 600 000 lappua. Aika merkittävä lisäys tällaiseen kioskiin. Mikon mielestä Sievi on selvästi edullinen.![]()

28 tykkäystä

Suurimpien omistajien listalta ovat poistuneet;

Potrykus Yvonne Anita

Ojala Aimo Antero

Hintsala eino

Werstas Works

Lindstedt Matti

Rubeo

Iivonen Riku

Listalle ovat tulleet (ainakin, en kattonut ihan perusteellisesti)

Töyrylä Ari

Inonik Oy

8 tykkäystä

Kuusiston Teppo ottanut myös aika ison siivun edellisten päälle. Suurimmat ovat lähes poikkeuksetta tankkaillleet.

Odotan edelleen että tässä kuussa ilnoitetaan uudesta strategiapäivityksestä.

Nopealla vilkaisulla 100 suurimmasta 23 lisännyt tai tullut uutena listoille ja 4 myynyt ( ei huomioi poistuneita)

9 tykkäystä

Se tunne kun huomaat olevasi pörssiyrityksen sadan suurimman omistajan listalla ![]()

Omat ostoni olen suorittanut ihan perstuntumalta, Pyysingiä peesaillen ja Inderesin rapsoja lueskellen.

46 tykkäystä

Luulisi että kohta se päivitetty strategiakin pompsahtaa framille kun on puhuttu että syksyn aikana se tulee. Todennäköisesti tämä tulee 3.11 liiketoimintakatsauksen yhteydessä.

10 tykkäystä

Alkas olemana jo aika julkaisulle. Kohta vuosi tätä strategiaa on jo haudottu. Alkaa odotukset olemaan kovat. Jos mitään mullistavaa ei vielä liiketoimintakatsauksessakaan kerrota alkaa monella usko loppumaan varmasti. Aika vähän on myös kuultu mistään peliliikkeistä sieviltä tänvuoden puolella.

2 tykkäystä

Tässä on tosiaan uutta strategiaa odoteltu jo niin kauan, että minun on vaikea kuvitella skenaariota, jossa se olisi syntynyt ongelmitta, mutta silti kestänyt näin kauan.

Eihän tämä nyt hyvältä vaikuta. Hallqvist vihjaili herraties kuinka kauan sitten (tammikuussako se oli?), että tulevat “lähiaikoina” ulos Laakkosen kanssa yhteisillä askelmerkeillä, miten Sieviä kehitetään. Luulin tuolloin, että tuollaista lausuntoa ei voi antaa, ellei sille olisi katetta.

Olen ollut kärsivällisesti yhtiön kelkassa - paljolti sillä ajatuksella, että hallituksen strategiatyön haasteet eivät vaikuta kohdeyhtiöiden nykyisiin liiketoimintoihin, jotka kuitenkin takovat ihan hyvää tulosta jo nykyisellään.

8 tykkäystä

Tarvitaanko jotain uutta strategiaa ylipaansa? Juurikki on ollut kovasti mielissaan, kun Sievi Capital on toteuttanut nykyista strategiaansa. Siis on tullut paaomistajaksi firmoihin, joissa entinen paaomistaja jatkaa Sievin kehittamisavulla ja aina vuoden parin tai viiden jalkeen joku firmoista myydaan isolla voitolla, jolloin osakkeenomistajat saavat isot ylimaaraiset osingot. Taman pk-firmojen osto-, kehittamis- ja myyntiliikkeen ainoa ns. ongelma liittyy verotukseen. Se on kuitenkin valtettavissa, kuten Juurikki on tassa keskustelussa aiemmin tuonut esille.

PS. Juurikki on ollut tassa pari kuukautta reissussa, eika suinkaan Inderesin mestarien looshin kellarissa.

Hyvat uutiset: Juurikki on taalla taas. ![]()

Huonot uutiset: Juurikki on taalla taas. ![]()

42 tykkäystä

Mukava nähdä taas, Juurikki.

Nykyisenkin kanssa voidaan elää, mutta nykyisessä pitäytymisestäkään ei ole päätetty. Lisäksi muistelen Majamaankin todenneen, että nykyinen toimintamalli ei ole nykyajassa täysin optimaalinen. Suurempi huolenaihe minulla on siitä, että uutta strategiaa on kuitenkin monesti lupailtu, mutta ei saatu aikaan.

3 tykkäystä

Eiköhän se saada nyt aikaan kun se luvattiin. En nää mitään syytä miksi se ei tulisi…

1 tykkäys

Kyllähän tässä valitettavan pitkään uuden johdon ja hallituksen näytöt ovat antaneet odotuttaa itseään. Toivotaan että jotain konkreettista saataisiin aikaan pikimmiten, ei strategian tarkennus ja Boreo Casen märehtiminen ikuisuuksia voi kestää…

4 tykkäystä

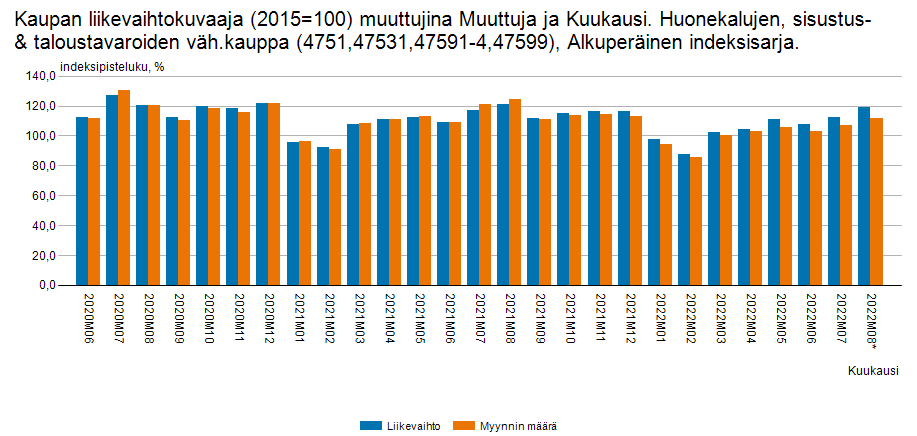

Indoorin osalta pientä valoa tunnelissa, kun elokuussa huonekalu ja sisustusmarkkina oli jo lähes viime vuoden tasolla liikevaihdon osalta. Toki volyymit edelleen viime vuotta selvästi alempana.

26 tykkäystä

Onko Indoorin YT kuulunut mitään vielä vai onko mennyt minulla ohi?

4 tykkäystä

Ei ole, Q4:llä pitäisi tulla jo säästöjä niin todennäköisesti näitä avataan sitten Q3-raportissa hieman enemmän.

9 tykkäystä