Tänne kanssa äsken julkaistu pääomamarkkinapäivän kommentti ja mahdollisen osakeannin kommentit.

Siili nosti tavoiterimaa ja kertoi mahdollisesta annista pääomamarkkinapäivän yhteydessä

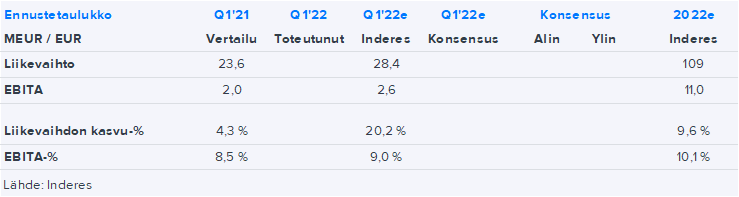

Siili järjesti eilen pääomamarkkinapäivän (CMD), jossa se esitteli liiketoimintojaan tarkemmin. Lisäksi yhtiö kertoi odotetusti uudet kunnianhimoisemmat, mutta realistiset taloudelliset tavoitteet vuosille 2023-2026. Yhtiö on viime vuosien aikana rakentanut hyvän perustan seuraavalle kannattavalle kasvuvaiheelle. Pidimme ennusteet ennallaan ja odotamme hieman tavoitteita varovaisempaa kehitystä. Yhtiö kertoi yllättäen myös mahdollisesta osakeannista pääomarakenteen vahvistamiseksi ja kasvun rahoittamiseksi. Pääomamarkkinapäivän tallenne on katsottavissa tästä.

20 %:n kasvutavoite on mahdollinen, mutta vaati uusia yritysostoja

Siili tavoittelee 20 %:n vuosittaista liikevaihdon kasvua vuosina 2023-2026, josta orgaanisen kasvun osuus on noin puolet. Aikaisemmin yhtiön kasvutavoite oli 10 %:n orgaaninen kasvu. Yhtiö tavoittelee kasvua 1) Suomessa nykyisissä asiakkaissa ja vahvemmin julkisella sektorilla, 2) kansainvälisissä asiakkaissa Siili Auton ja Superchargen kautta ja 3) yritysostojen kautta. Yhtiö ei edellisellä strategiakaudella päässyt 10 % vuosittaiseen orgaanisen kasvun tavoitteeseen, mutta on tänä vuonna hyvin tavoitteiden mukaisella orgaanisen kasvun radalla. Kokonaisuutena 20 %:n kasvutavoite vaati kuitenkin uusia yritysostoja.

Kannattavuustavoite on realistinen, mutta odotamme vielä lisää näyttöjä

Kannattavuuden osalta Siilin EBITA-% tavoite on 12 % liikevaihdosta, mikä on sektorin keskimääräistä tasoa korkeampi (sektori 2021: 10 %). Aikaisemmin yhtiön tavoite oli 10 %:n EBITA-%. Yhtiön kannattavuus on parantunut nyt reilu 3 vuotta peräkkäin ja nousi Q1:llä 12 %:iin, ja odotamme 11 %:n EBITA-%:a vuonna 2022. Näemme potentiaalia strategian mukaiseen ja kestävästi korkeampaan kannattavuuteen (~12 %, kuten Q1’22:llä), mutta odotamme yhtiöltä lisää näyttöjä Suomen coren käänteen jatkumisesta ja muiden liiketoimintojen vahvan tekemisen jatkumisesta, ennen korkeampia kannattavuusennusteita.

Tase on vahva ja mahdollistaa osingonjaon sekä uudet yritysostot

Taseen osalta Siili pyrkii edelleen pitämään nettovelan ja käyttökatteen suhteen alle kahdessa. Tase on vahva ja kassavirta vahvistaa tasetta edelleen reilulla 10 MEUR:lla vuosittain. Näin yhtiö on selvästi velkaantuneisuus tavoitteen turvallisella puolella. Osinkopolitiikkansa yhtiö piti ennallaan ja pyrkii edelleen maksamaan tilikauden tuloksesta 30-70 % osinkoina. Näkemyksemme mukaan tase antaa jo nyt hyvin liikkumavaraa strategian toteutukseen.

Yllättävä tiedote mahdollisesta osakeannista

Yhtiö kertoi eilen myös harkitsevansa osakeantia pääomarakenteen vahvistamiseksi sekä kasvun rahoittamiseksi. Yhtiön alustavien suunnitelmien mukaisesti osakeanti koostuisi noin 12–14 MEUR:n suunnatusta osakeannista rajatulle joukolle institutionaalisia sijoittajia osakkeenomistajien merkintäetuoikeudesta poiketen. Yhtiö sanoo annin toteuttamisen ja ajankohdan riippuvan markkinatilanteesta, mutta yhtiön hallitus arvioi, että markkinatilanteen salliessa anti voitaisiin toteuttaa kesäkuussa 2022. Yhtiön hallitus tulee kutsumaan koolle ylimääräisen yhtiökokouksen päättämään hallituksen valtuuttamisesta osakeannin toteuttamiseen. Yllä kuvailtu vahva tase, vahva kassavirta ja nykyinen hyvin matala arvostus huomioiden pidämme osakeantia yllättävänä. Nykyisellä matalalla valuaatiolla yhtiön tulisi löytää halpaa ostettavaa (mielellään alle 9x EV/EBIT), jotta transaktio olisi omistaja-arvoa luova nykyisille omistajille. Suhteellisen pienen annin varat tulisi arviomme mukaan voida vaihtoehtoisesti rahoittaa kassasta tai pankkilainalla, jollei kyseessä ole yli 20 MEUR:n transaktio (ND/EBITDA mahdollistaa ~20 MEUR). Yhtenä mahdollisena vaihtoehtona pidimme Supercharge-vähemmistöosuuksien ostoa, mutta pääomamarkkinapäivän kommenttien perusteella vaikutta, että tähän ikkuna ei nyt ole auki. Uuden liiketoiminnan ostossa oman osakkeen osittainen käyttö olisi sitouttamismielessä perusteltua ja näin antia ei mielestämme välttämättä tarvittaisi etukäteen.

Ennustamme hieman tavoitteita varovaisempaa kehitystä

Pidimme ennusteet ennallaan ja arvioimme edelleen vuosien 2023-2024 liikevaihdon kasvavan 5-7 % ja oikaistun liikevoitto-%:n olevan 11 %:n tasolla. Näemme potentiaalia strategian mukaiseen korkeampaankin kannattavuuteen (~12 %, kuten Q1’22:llä), mutta odotamme yhtiöltä lisää näyttöjä, ennen korkeampia kannattavuusennusteita. Tulemme haastattelemaan Siilin toimitusjohtajaa myöhemmin tänään InderesTV:ssä ja julkaisemme tästä videon myöhemmin.