Kyllähän siiliä hinnoitellaan preemiolla helsingin verrokkeihin kun katsotaan vaikka ev/ebit lukuja, mikä on oikeutettua, kasvoihan Siili orgaanisesti 5.7% viime vuonna kun Tieto kasvoi vain 3%. Olen erittäin yllättynyt, mikäli tismalleen ennusteisiin osuneen osarin jälkeen käännyttäisiin osta puolelle. Veikkaisin 15-16€ ja lisää.

3 tykkäystä

Siili Q4: Positiivinen tulostrendi jatkuu | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus tasan vuosi sitten nostettiin tavoitehinta 17 euroon 13 eurosta, kurssin ollessa 15.80 euroa. Tästä suositus LISÄÄ (koska osta vaatii 20%). Tämä sanottuna onko yrityksessa tapahtunut vuoden aikana jotain minkä takia tavoitehintaa pitäisi laskea? Ei ole minunkaan mielestäni. Varsin hienot luvut koko vuodelta 2021. Tottakai tässä arvioidaan myös sektorin yleistä tilannetta mutta mielestäni koko sektori on aliarvostettu.

4 tykkäystä

Aika lähellä tässä oltiin Jonin ennusteita,

Sektorin osaaja tilanne on kiristynyt, tulos oli hyvä. Sektorin näkemät hyvät, mutta kustannus inflaatio on noussut.

Mikään ohjeistuksen nosto, ei siten mielestäni ole mitenkään selviö? Pystyykö yhtiö jatkamaan samalla tulostasolla, pienyhtiöillä kvartaalikohtaiset erot tuppaavat olemaan suuria.

Osakkeen arvostus on aika neutraali mielestäni, sektorin riskitekijät ovat korkeammat kun tekijöiden markkinat ovat ylikuumentuneet, likviditeettiriski on myös ongelma pienyhtiössä. Vincit kurssikehitys ja yhtiökehitys ovat hyviä esimerkkejä tästä!!

On hyvä huomioida laskelmissa mikä on siilille hyväksyttävä arvostustaso jos ebit % putoaisi vaikka 3-4%. Tai WACC nousu 1-2%? Siilin kassavirrat painottuvat TERM:iin…

Näkymäsi ovat tuttuja, mutta itsessään pelkkä osakkeen ylistys, ilman uusia perusteluja, syitä tai muuta ei sinäänsä tuo uutta arvoa. Kuten ei lukumääräisten ostojen kertominenkaan. Osakemarkkina tarjoaa kaikille, etenkin experteille mahdollisuuden arvioida yhtiön arvoa. Onko koko markkina väärässä? Vai mitä lisätietoa sinulla on?

On kyseessä Siili, Kiina osakkeet tai muut ![]()

Ps. Omistan Siiliä, pidän arvostusta etenkin ennen osaria kiinnostavana, mutta RISKITEKIJÄT on hyvä huomioida ja tässäkin yhtiössä, niitä löytyy.

8 tykkäystä

Hyvä Glarin, toivottavasti tässä ketjussa on jatkossakin lupa jopa ihan ylistää otsikon yritystä/osaketta ja saada keskustelua aikaan. Mitäs jos nyt nautittaisiin kun menee hyvin? Siili on tehnyt onnistuneen käänteen ja luvut paranee kvartaali kvartaalilta. Osaajapula vaivaa varmasti mutta kv-liiketoiminta mahdollistaa osaajien tankkaamisen laajemmalta alueelta.

Kerro ihmeessä mikä on Siilin hyväksytty arvostus noilla luvuillasi?

ps. Olen pitkään ajatellut että kaksi asiaa tässä maailmassa kasvaa ikuisesti: RAHA ja KOODIRIVIT. Täten tykkään sijoittaa IT-alan toimijoihin koska vaikka sinä mietit riskejäsi niin minä mietin missä rahani on parhaiten turvassa tällä megatrendillä. Mihin sitten jos ei tähän?

4 tykkäystä

Mielestäni korrekti siilin arvostus on jotain markkinahinnan ja Jonin raportin väliltä. DCF malliani en kommentoi, koska kuten Mikael sanoo “DCF tottelee kun sitä käskee” enkä halua antaa muille sijoitussuosituksia. Omat rahat, omat päätökset. DCF mallini ei todellakaan ole täydellinen.

Jos Siili jatkaa samalla radalla pidän yritystä kiinnostavana, näen kuitenkin sektorin riskien ja ongelmien kasvaneen.

Hehkuttaa saa, mutta en pidä ei itse-kriittisestä hehkuttamisesta.

Mieleeni tulee Pump tyyppinen meno, vaikka siitä ei nyt ole varmaan kyse, sillä tämä foorumi on piensijoittajien suosiossa, kaikki täällä eivät ymmärrä hirveästi yrityksien liiketoiminnasta, ja foorumilla voi syntyä helposti liian ruusuinen, riskitön kuva? #Harvia arvostuksen muutos viimeisen 6kk aikana anyone?

Koenkin että foorumin tärkein ja paras tehtävä on tuoda ilmi informaatiota ja keskustelua osakkeista, niiden hyvistä ja huonoista puolista.

Mielestäni itse ostojen tai arvostustason keskustelu vertaamatta niitä verrokkeihin, tai puhtaasti sektorin hehkuttaminen ei kerro riskeistä? Foorumin anti on parhaillaan kun keskutellaan yrityksen liiketoiminnasta ja sen kehityksestä. Ei omista ostoista tai niiden määrästä.

Entä sitten että koodirivit kasvavat? Miksi siilin kasvu on ikuista?Ja vaikka olisikin tulevaisuuden kassavirtojen arvo on pienempi, WACC nousu tekee ihmeitä, ja sitä painetta on ilmassa! Mitenkä nocode? AI pohjaiset koodausratkaisut? Palkkojen nousu? Uutta teknologiaa tulee ja liiketoiminnassa tapahtuu. Mites kävi Kodax osakkeelle sen keksittyä digitaalisen kameran?

En pidä edellä mainittuja riskejä suurina, mainitsen ne vaan kuitenkin.

Terveisin, laajasti tietotekniikkaa opiskellut (tosin pääaineen maisterissa vaihtanut) DI.

Jolla useita opiskelututtuja kyseisessä yrityksessä.

9 tykkäystä

Tuota saakin nyt perustella varsin hyvin miksi suositusta ei voinut nostaa suoraan sinne OSTA ja 17 tavoitehinta pysyisi. “Heijastaen yleistä markkinasenttimenttiäkö” tämä perustellaan? Ilmeisesti eivät osaa päästää virheestään irti (sen mallisalkun suhteen).

No mutta tässä SEB:n raportti. 22 euroa.

https://research.sebgroup.com/corporate/reports/113215

Laaja raportti: https://research.sebgroup.com/pdf/SiiliSolutions180222A.pdf

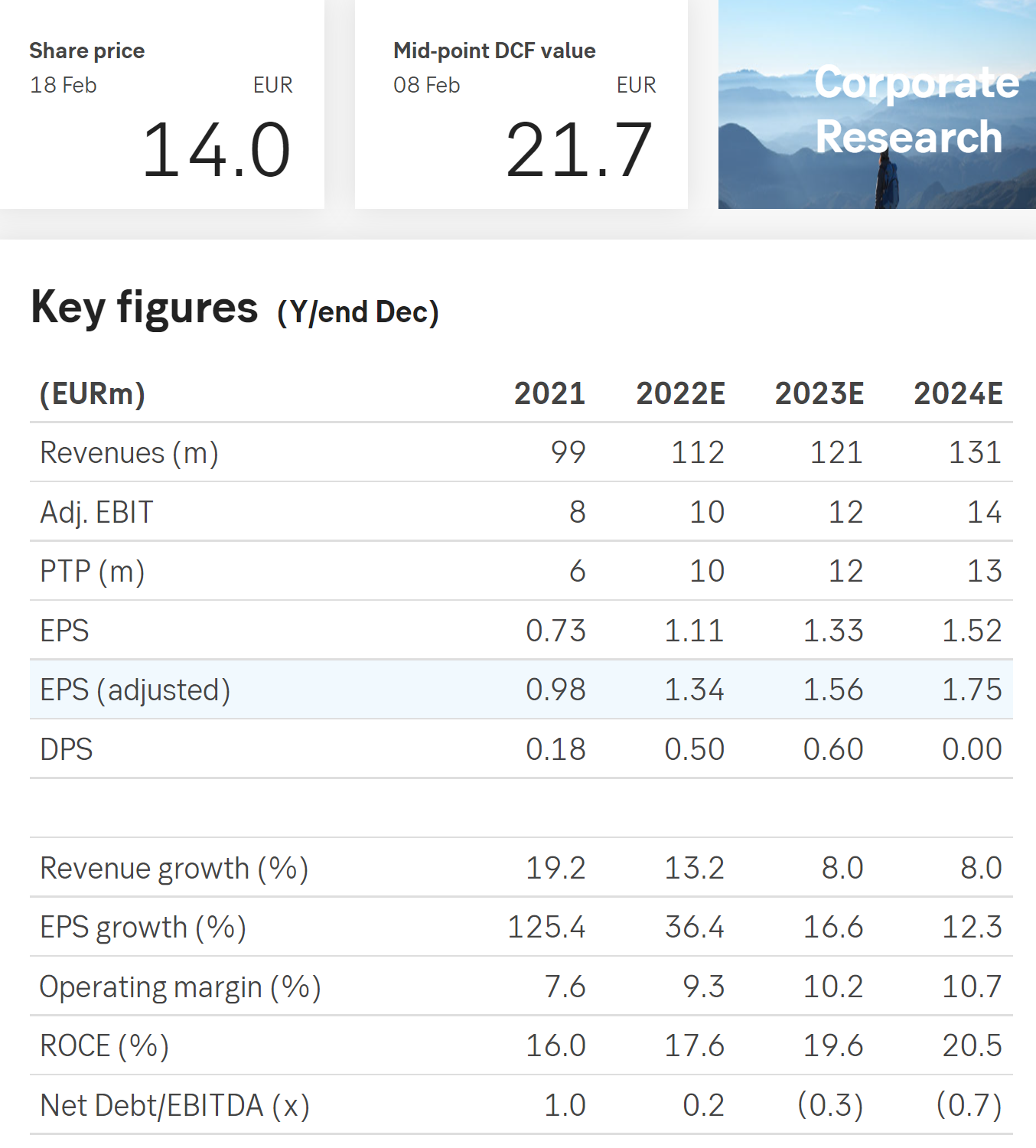

Looks set to beat its strategic targets in 2022

Siili’s Q4 confirmed to us that the company is accelerating its growth to >10% and taking its EBITA margin to >10% (i.e., delivering its strategic targets). The portfolio and acquired companies continue to perform solidly, while we believe the strong momentum enjoyed by the Finnish digital consulting market should help Siili’s core operations back to higher growth. We think the valuation is attractive and repeat our fair value range of EUR 20-22.

Q4: Well in line, minor negative EBIT revisions

Siili’s H2 and Q4 performances were roughly in line with our estimates. The minor EBITA margin miss was due to a challenging talent market, which applies to the whole sector. We keep our sales estimates intact and reduce 2022E and 2023E EBITA by 7% and 6% respectively. The company’s sales guidance range is surprisingly wide, but we think EBITA guidance of EUR 10-13m is encouraging (SEBe: 12m) and shows the company is on track to deliver its strategic aims.

Market remains strong; Siili continues its successful portfolio strategy

We continue to see strong Finnish digital consulting market momentum, boosted by accelerated digitalisation due to Covid, Finnish healthcare reforms and EU stimulus packages. We think the strong market should take Siili’s core business back to a higher growth path, while its portfolio and acquisition strategy looks set to deliver robust shareholder value. Vala Group has continued its healthy growth in the quality assurance and testing automation market. We think Supercharge, acquired a year ago, has great potential. The company, which has had a CAGR of 36% in recent years, trusts its competence in mobile development and the low Hungarian production cost, is likely to to enter Siili’s home market next.

Valuation remains attractive with 2022E EV/EBITDA at 7x

We continue to highlight Siili’s low valuation multiples. The FCF yield is >10%, and assuming WACC of 9%, we arrive at our DCF valuation of EUR 22.

6 tykkäystä

Sebin raportit nyt on aika vitsi, onhan niille leaddeskillekin 40€ target ![]() inderesin targetteja kun katsoo, niin nousuvaran suhteen siili on aika hintava, esim. Tiedolla ja Solteqilla enemmän nousuvaraa. Eikös Rautanen nostanut aikanaan tavoitehinnan 17€ hampaat irvessä.

inderesin targetteja kun katsoo, niin nousuvaran suhteen siili on aika hintava, esim. Tiedolla ja Solteqilla enemmän nousuvaraa. Eikös Rautanen nostanut aikanaan tavoitehinnan 17€ hampaat irvessä.

Menee offtopicin puolelle mutta en kutsuisi kenenkään raportteja vitsiksi. Se ei edistä tasokasta dialogia kenenkään kanssa. Inderesillähän targetit seuraa lähinnä pörssikurssia joka on paljon vaikeammin ennustettava asia. Onhan tässä pajassa pompoteltu noita suosituksiakin edes-taas 2vk välein (Case Efecte vaikkapa). SEB pyrkii laskemaan fair valuen yrityksen liiketoiminnasta. Se ei ehkä ole niin seksikäs lähestymistapa mutta se on ammattimaiselle sijoittajalle oikea tapa. Spekulantit ja veivaajat eivät tällaisesta välitä tietenkään.

Jos ei ajatella mitään muuta seikkaa kuin tekstisuositusta niin Inderes siis on sitä mieltä että meidän kaikkien pitäisi ostaa kaikista näistä konsulteistamme juuri Tietoa (on ainoa OSTA-suosituksella? Jää lukijan omalle vastuulle se mitä tästä pitäisi tuumata. Olen jo myynyt Inderesin osakkeeni pois.

11 tykkäystä

“Toistamme Siili Solutionsin lisää-suosituksen ja laskemme tavoitehinnan 16,00 euroon (aik. 17,00 €) heijastelleen noussutta tuottovaatimusta korkotason ajamana.”. Tämä oli omasta mielestäni täysin tarpeeton tavoitehinnan lasku. Ilmeisesti Siiliä seuraa korkoanalyytikko kun hän yrittää ennustaa korkotasoakin vuoden päähän.

2 tykkäystä

Siilin neljäs kvartaali oli historiansa paras haasteista huolimatta. Yhtiön uusi toimitusjohtaja Tomi Pienimäki kommentoi analyytikko Joni Grönqvistin haastattelussa: Siili Solutions Q4’21: Paras lopetus vuodelle | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Seb tekee täysin oikein ei mene tuuliviriinä, ja heittele hatusta hintoja vain keskittyy hahmottamaan kokonaisuuden arvoa. Inderesiin itsellä mennyt täysin luotto. Jos yleinen markkina nousee, ja kurssi sen mukana vaikka sinne 16€ ilman että mikään muu muuttuu nostaa inderes todennäköisesti hinnan 17-18€ nurkille, ja otsikko on nousua markkinan mukana.![]()

Inderesiin kyky erittäin huono koska ennustaa todella lyhyttä aikavälin. Itse näen tuon seb haarukan oikean laisena 12kk tähtäimellä. Perustuen tietysti siihen että saadaan hyvät numerot tänä vuonna maaliin. Inderes tulee, ja raahaa tavoite hintaa perässä.

4 tykkäystä

Hirveästi kritiikkiä inderesin analyyseihin.

Mitäpä jos keskityttäisiin enemmän niihin oletuksiin millä näihin lukuihin päästiin?

DCF tottelee tylysti sille asetettuja oletuksia.

Pitäisi ottaa huomioon erot SEB ja inderes suosituspolitiikassa.

Jotain noissa SEB ev/ebita luvuissa myös rasahtaa omaan korvaan, osa oletuksista tuntuu erittäin optimistisilta, ja isoilla term/ seuraavan 10v kasvuodotuksilla. Toki näillä olettamilla päästään isompaan lukuun.

2 tykkäystä

Se on vaan hyvästä että kuollut ketju herää henkiin. Hyvä että tuossa on nyt yksi DCF-laskelma myös - itse arvostan tuollaisia enemmän kuin “laskimme/nostimme koska pörssikurssi”. Ei tuo SEB nyt ihan kovin väärässä ole ollut historiallisesti tämän kanssa, ja ennustavat (hyvin maltillisesti) että esim Liikevaihdon kasvu himmenee tulevina vuosina (mitäs jos kiihdyttääkin vain koska vaikka SuperCharge?) Se on sitten debatin asia miten mihinkin päästään.

Yhtä kaikki jospa palataan keskusteluun yrityksestä niin hyvin menee ja neljäs kvartaali oli kaikkien aikojen paras kuten uusi TJ videolla sanoo; se on mikä merkitsee - ei Inderesin tai edes SEB:n ennusteet.

Siilihän parantaa oman ennusteensa mukaan tänä vuonna lisää ja juna puksuttaa. Jos tahtoo ihan perinteistä EPS katsoa niin tuossa SEB:n ennusteissa noin vuoden päästä tämä yritys treidaa noin P/E 10:llä ellei osakekurssi korjaa ylös. Se on aika houkutteleva arvostus ja Suomesta ei saa juuri mitään tuohon hintaan. Kyllä tämä vaikuttaa nykyhintaisena jopa turvasatamalta. Helsingin pörssin keskiarvo lienee tällä hetkellä noin 18(?).

3 tykkäystä

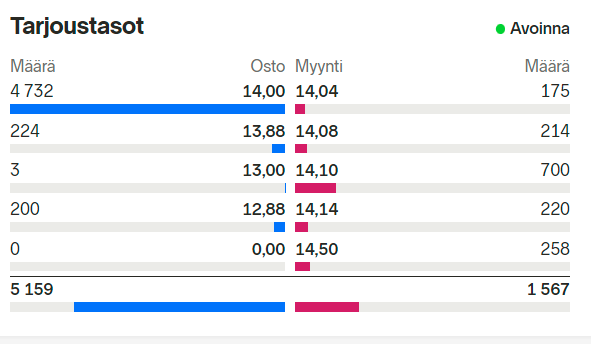

Siilin pörssiavaus osoittaa nyt selvästi trendistä poikkeavaa ostokiinnostusta tätä osaketta kohtaan. Yleensä laidoilla on vain joitakin satoja tai kymmeniä osakkeita. Myyjiä ei taas tunnu löytyvän tuossa suhteessa. Kaikkineen myynti ja osto-myyntilaidan erotus eli “spread” on prosenteissa ollut varsin suuri, monesti jopa muutaman prosentin tämän lapun kanssa. Se että osakkeen hinnanmuodostus ei ole kovin tehokas mahdollistaa kyllä osakkeiden lisäyksen lähes rikollisen halpaan hintaan pilkkimällä vuosien varrella; en ole ennustaja mutta jos esim. Putin hyökkää tänään niin Siili on ensimmäisenä -10%. Mulla on pilkit valmiina ; )

@Joni_Gronqvist kuinka suureen yrityskauppaan arvioisit Siilin rahkeiden riittävät nykytilanteessa? Nythän osinko jäi 25% tuloksesta eli alle 30-70% osinkopolitiikkaan kuuluvan voitonjakotavoitteen ja taseessa näyttäisi muutenkin olevan liikkumavaraa.

Edit. Vakavaraisuuden suhteen yhtiö ei ole tainnut asettaa tavoitteita, tai sellaisia en ainakaan löytänyt.

Softa alan EV/s ei listauissa kaupoissa pyörinyt viime vuosina hieman alle 1. Toki tapauksesta ja maasta riippujen eroja? Lähdetäänkö ulkomaille kaupoilla?

Anyways, suuntaa antavan kuvan saa jos lähtee vertaamaan syntyvää kassaa ja muuttaa sen suoraan LV:ksi. Jokainen voi sitten itse leikkä EV/s kertoimella jolla ”firma” ostettaisiin.

Kai ymmärrät että inderesin vanhat ennusteet olettivat myös edellisen vuoden ja myös vuoden 2022 olevan siilin ”HISTORIALLISESTI PARHAAN” eikä tämän sanominen siksi lisää yhtään arvoa argumentillesi.

Osake, ja DCF malli arvioivat kaikkien tulevien kassavirtojen arvoa. Muutokset mm WACC vaikuttavat myös tulevien kassavirtojen arvoon, etenkin koska kuten jo aikaisemmin mainitsin,yhtiön arvo painottuu termiin. Eli pitkälle tulevaisuuteen.

Inderes voi NOSTAA ennusteitaan lähivuosille, ja DCF malli eli osakkeen laskennallisten kassavirtojen summa, voi LASKEA jos WACC nousee. Näin on käynyt.

Seb ennusteet ovat sebin, ja niissä on mielestäni häikkää EPS ja supercharge kaupan huomioon ottamiseen liittyen. Jokin luvuissa vaikuttaa erittäin optimistiselta.

Ymmärrän toki, ja ymmärrän myös sen että vuoden takainen yritykseen erittäin paljon vaikuttava SuperChargen hankinta oli isohko riski - ja riskit kyllä realisoitui - “posariksi” sen osalta - SC suoritti paremmin kuin uskottiin. Sitten taas Sillin “Core” valitettavasti alisuoritti yhä vaikkakin parempaan suuntaan. Mielestäni tässä pitää katsoa tosiaan pidemmälle; Core saadaan hyvään kuntoon ja SC olikin se stara mitä vain optimistit oletti silloin.

Lisättäköön vielä että itse näen ainoana tapana Siilille kasvaa suuresti jatkossakin niin lähteä ulkomaille; ja KV-liikevaihdon kasvun jokainen voi lukea yltä.

1 tykkäys

Ja tähän voisin lisätä, että näin käy pienyhtiöiden osalta lähes aina kun inderes antaa niille huomiota postaamalla uutisia, ainakin jos uutiset eivät ole negatiivisia.