Huomenta tänne  ,

,

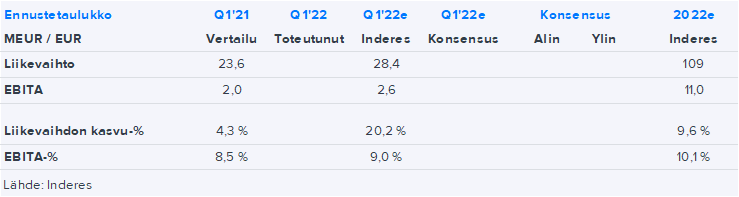

Alla äsken julkaistu Siilianalyysin etusivu

Vahva tekeminen jatkui, mikä vahvisti luottamusta

Nostamme Siili Solutionsin suosituksen osta-tasolle (aik. lisää) ja tavoitehinnan 17,5 euroon (aik. 16,0). Q1:n kehitys jatkui edelleen positiivisena usealla rintamalla. Erityisesti kannattavuus oli vahvaa ja ylitti selvästi odotukset. Arvioimme Siilin jatkavan vakaasti tulosparannusten uralla lähivuodet liikevaihdon vetämänä. Fokus on seuraavakasi on pääomamarkkinapäivässä ja pidämme mahdollisena, että yhtiö julkaisee siellä uudet pitkän aikavälin tavoitteet. Tuloskasvusta, osinkotuotosta ja kertoimien nousuvarasta muodostuva tuotto-odotus (~20 %) ja houkutteleva arvostus (2022e EV/EBIT 9,7x) puoltaa vahvempaa näkemystä osakkeesta.

Liikevaihto kasvoi vahvasti ja hieman ennusteitamme paremmin

Siilin Q1-liikevaihto kasvoi 24 % 29,4 MEUR:oon yritysoston tukemana ja oli hieman yli odotuksemme. Liikevaihdon kasvua veti vahva orgaaninen kasvu (lähes 14 %). Liiketoiminnoittain erityisesti Siili Core kasvoi ymmärryksemme mukaan vahvasti rekrytointien ja laskutusasteiden ajamana. Portfolioyhtiöistä 1) Siili Auto jatkoi hyvää kehitystä, 2) Superchargen kasvu ja kansainvälistyminen etenivät yhtiön odotuksien mukaan ja 3) VALA jatkoi tasaista suorittamista. Lisäksi Siili on jatkanut hyvää rekrytointia Q1:llä (+36 hlö), mikä tukee kasvun jatkumista. Positiivista on myös, että yhtiö kommentoi vaihtuvuuden laskeneen vuodesta 2021, mitä olemme kuullut myös muilta sektorilta.

Kannattavuus parantunut 13 neljännestä peräkkäin ja ylitti selvästi ennusteemme

EBITA-liikevoitto kasvoi vahvasti ja oli 3,5 MEUR (Q1’21: 2,0 MEUR) ja selvästi yli ennusteemme. EBITA-% nousi 12 %:iin edellisvuoden 8,5 %:sta. Kannattavuutta tukivat vahva orgaaninen kasvu Siili Coressa ja laskutusasteiden nousu. Kannattavuuskehitystä voidaan jälleen pitää erityisen hyvänä, kun huomioidaan kuuma osaajamarkkina, vaihtuvuus ja yhtiön hyvät orgaaniset nettorekrytoinnit, jotka vaikuttavat laskutusasteisiin negatiivisesti. Samalla kannattavuuskehitys kuvaa todella hyvin asiantuntijaorganisaatioiden laskutusasteiden vipuvaikutusta marginaaleihin.

Odotukset pääomamarkkinapäivässä ja strategian seuraavassa vaiheessa

Siili toisti odotetusti ohjeistuksensa ja arvioi vuoden 2022 liikevaihdon olevan 102-117 MEUR ja oikaistun liikevoiton (EBITA) 10-13 MEUR. Odotettua paremman Q1:n myötä nostimme ennusteitamme >10 % lähivuosille. Ennustamme liikevaihdon kasvavan 12 % 111 MEUR:oon pääosin orgaanisesti vuonna 2022. Lisäksi odotamme oikaistun liikevoiton nousevan 12 MEUR:oon tai 11 %:iin liikevaihdosta parempien laskutusasteiden ajamana (2021: 9 %). Arvioimme varovaisesti edelleen vuosien 2023-2024 liikevaihdon kasvavan 5-7 % ja oikaistun liikevoitto-%:n olevan 11 %:n tasolla. Positiivisessa skenaariossa näemme potentiaalia korkeampaankin kannattavuuteen (~12 %, kuten Q1’22:llä), mikä vaatii kuitenkin lisää näyttöjä Suomen Coren käänteen jatkumisesta. Siili päivittää taloudelliset tavoitteet tuleville vuosille vuoden 2022 aikana ja arvioimme tämän tapahtuvan pääomamarkkinapäivässä toukokuussa.

Arvostuskuva on hyvin houkutteleva ja sektorin laskenut riskiprofiili tukevat vahvempaa näkemystä

VALA Group ja Supercharge-yrityskauppojen vähemmistörakenteet vaikeuttavat Siilin arvostuskertoimien vertailtavuutta, mutta EV-tunnuslukujen laskenta huomioi vähemmistöt. Ennusteillamme Siilin vuosien 2022 ja 2023 oikaistut EV/EBIT-kertoimet ovat 9,5x ja 8,4x ja 8 % alle suomalaisten verrokkien. Pidämme absoluuttista arvostusta hyvin houkuttelevana. Suhteellisesti kertoimet ovat varovaisen houkuttelevat, mutta sektori on yleisesti näkemyksemme mukaan halpa, kun huomioidaan vahvat kasvunäkymät ja Q1:llä laajasti helpottanut vaihtuvuus. Riskikorjattu tuotto-odotus, joka muodostuu 10 %:n tuloskasvusta, ~3 %:n osinkotuotosta ja kertoimien nousuvarasta puoltaa vahvempaa näkemystä. Keskeisimmät riskit liittyvät Suomen Coren käänteen jatkumiseen ja yleiseen taloustilanteeseen.