Valideja pointteja osinkoon liittyen, täytyy tosin myös muistaa että Siili maksaa pientä osinkoa myös koska se palvelee suurien omistajien etua, jonka omaisuudesta suuri osa on siilissä. He saattavat tarvita kassavirtaa. Oli DCF tilanne mitä tahansa.

3 tykkäystä

Tässä vielä auki tämä laskuharjoitus. Siilillä on nyt 7.02M osaketta ja uusia tulee 1.2M. Siilin kurssi 14.05€.

Jos tehdään anti -10% edullisemmin saadaan käypä arvo per osake (nykyinen markkina-arvo+saatu käteinen)/(uusi osakkeiden lukumäärä):

(7.02 * 14.05+1.2 * 14.05 * 0.9)/(7.02+1.2) = 13.84€ (-1.5% nykyhintaan)

Jos tehdään tämä @Juha_K1 mainitsema anti 13M€:

(7.02 * 14.05+13)/(7.02+1.2) = 13.84€ (-3.3% nykyhintaan)

Haluaisin nähdä merkitäoikeusannin kustannuksen niin voidaan laskea onko se tosiaan kalliimpi.

Joo tostahan kysyin että miksi maksaa osinkoa ollenkaan. Lienee myös niin että suurimmilla omistajilla ei olisi välttämättä varaa / halua osallistua koko pro ratalla merkintäoikeusantiin. Tämä on aina riski liittyen omistajarakenteeseen - tosin ei tässä nyt mahdottoman suurista summista ole kyse ja omistus ei ole edes kovin keskittynyttä. Verratkaa vaikka Harriin Wittedissä (17% omistus yksin ja tämä firma ei tee edes tulosta viivan alle viellä). Ja tosiaan Siili ei ole pakotettu mitään antia edes tekemään - tämäkin pitää muistaa. Voi olla että testaavat vain markkinakysyntää.

TOP10:

Erina Oy on Timon firma. Timo Luhtaniemi on yksi Siilin perustajista ja yhtiön ensimmäinen toimitusjohtaja. Jos Erina jatkaa myyntejä niin sillä on selvä kurssivaikutus. Mutta tässä tuskin draamaa on - ex- toimari kun kyseessä. Toi 12000 kuukaudessa ulos on kyllä suuri määrä normaaliin päivävaihtoon nähden.

Lamy Oy on nykyisen hallituksen puheenjohtajan Harry Braden. Taloustietojen mukaan kyllä massia pitäisi riittää ostaa Siilejä vaikka kuinka: Lamy Oy - taloustiedot, Y-tunnus ja päättäjät - Finder.fi

4 tykkäystä

Onhan tuo summa suuri, mutta täytyy myös ymmärtää että kyseisillä ihmisillä on lähes koko omaisuus tod.näk firmassa kiinni, Euroopassa on sota, Energia kriisi ja villinä laukkava inflaatio joka aiheuttaa meille korkojen nousun ja ehkä uuden Eurokriisin?

Itse pitäisin tuollaista myyntiä riskien hallintana.

3 tykkäystä

Katsellaan Siilin arvostustasoja vielä;

Siili on kasvanut/kasvaa periodilla 2017-2022 tämän vuoden ennusteiden mukaan hienot 14% vuodessa, osa tästä orgaanista ja osa epäorgaanista. Tarkastelujakson loppupuolella orgaaninen kasvu on taas piristynyt.

Samaan aikaan siilin operatiivinen tulosmarginaali on kasvanut/kasvaa 8.7% → 10,9% 2022. Ja absoluuttinen tulos on kasvanut/kasvaa 6.4MEUR. Koko periodia katsellessa Siili on siis hienosti onnistunut kasvamaan kovaa ja kannattavasti vaikkakin pimeä hetki Siilillä olikin tuolla periodin alkuvaiheilla.

Näitä lukuja kun katselee viimeisen 5 vuoden aikana niin luulisi yhtiön olevan ihan sijoittajien mieleen. Näin ei kuitenkaan selvästi ole, koska vuonna 2017 kesäkuussa yhtiön osakekurssit oli noin 15-20% alempana, kuin tänäpäivänä. Eli samaan aikaan kun liikevaihto on kaksinkertaistunut ja tulos yli kaksinkertaistunut osakekurssi on noussut max. yhden viidesosan.

Tästä voidaan päätellä siis, että sijoittajat eivät luota Siiliin lähes ollenkaan. Siili arvostettiin tuloksen julkaisuhetkellä 8 prosenttia alle muiden verrokien - yhtiö joka on kasvanut/kasvaa viimeisen viiden vuoden aikana 14% ja tekee yli 10% operatiivista tulosta.

Uskon, että Siili voitaisiin arvottaa paljon korkeammalla arvostuskertoimilla, kuin mitä tällä hetkellä. Yritän tässä tuoda ilmi sitä, että Siilin track on loistava ja siksi sijoittajien luottamus pitäisi näkyä arvostuskertoimissakin. Tämän vuoden tuloksella P/E on 11.2; yhtiölle joka kasvaa 5v periodilla 14% ja tekee yli 10% operatiivista tulosta.

Siilin johto korostaa aina sitä, että ovat parantaneet kannattvuutta viimeiset xx kvartaalia ja yrittäneet tällä varmaan luomaan luottamusta yhtiön kykyyn tehdä kannattavaa kasvavaa liiketoimintaa. Nyt anti tehdään ihan surkealla hinnalla jos tehdään ja se ikävä kyllä vie sijoittajien luottamusta taas hieman alemmaksi. Se on harmi, koska yhtiö on todella hyvässä vedossa ja luottamus yhtiön kykyyn operoida on jo valmiiksi heikko a.

Vaikka siili nousisi tästä päivästä 35% se olisi P/E 15,1 2022 tulosennusteella ja P/E 20 viimevuoden tuloksella. Mielestäni 15.1 P/E (oik. EPS) ei ole paha yhtiölle joka 2017-2022 periodilla kasvaa 14% ja tekee yli 10% operatiivista tulosta.

Kaikki nämä vain pohjustusta Siilin hallitukselle esittämää kysymystä varten

miks just nyt??

14 tykkäystä

Tulokseen on taidettu laskea täysimääräisesti vähemmistöosuudet mukaan. Vala omistetaan jo suurimmalta osin, joten merkitys on toki pienentynyt

Ihan täysin en itse allekirjoita analyytikkojen valitusta vähemmistöosuuksista. Toimialalla myydään henkilöresursseja ja esimerkiksi alkuperäisten perustajien sitouttamisella reippaalla omistusosuudella ei ole mitään väärää, vaan näin pitääkin toimia. Samalla kun korserniohjaus ei ole liian tiukka niin hyvä tekemisen meininki saadaan varmasti pidettyä paremmin yllä kuin huuhtelulla norsunluutornista

Mielestäni Siilin liiketoimintamalli on osoittanut toimivuutensa vuosien varrella

2 tykkäystä

PE on siilille atm vähän heitto luku juuri Gaduksen mainitsemien vähemmistö-osuuksien takia.

Nämä täytyy myös lunastaa, joihin kuluu parin vuoden tulos.

3 tykkäystä

Joo pitää ihan paikkansa kyllä. En ole varma paljon nämä ovat tuloksells nyt, mutta siis joka tapauksessa Siiliä verratessa tänään vs 2017, niin on suunnilleen yhtä hyvä yhtiö. Tässä välissähän Siili oli hieman hakuteillä. Vuonna 2017 lasvu oli ollut toki kovempaa, mutta arvostuslertoimet oli myös lähes kaksinkertaiset. Uskon että arvostuskertoimet voisiva tolla korkeammat tänä päivänä. Siksi ihmettele että miks tehdään nyt tällainen anti.

2 tykkäystä

edit. Eivät olleet kaksikertaiset, ehkä noin 30-50% korkeammat. Olisiko siilille käypä EV/S tänä päivänä noin 1.3 sitten? hieman halvempi kuin vuonna 2017, mutta kasvu ollut hitaampaa. Tässä tapauksessa Siili olisi noin 30% alihinnoiteltu pörssissä. Anyhow, jos anti tulee tehdyksi vielä 13,9€ alemmalla hinnalla, tulee se tapahtumaan merkittävästi alihinnoitellusti.

Vertaan aina 2017, koska tähän asti siili oli kasvanut hienosti ja kannattavuuskin hyvä. Nyt 4-5 vuotta myöhemmin Siili alkaa olemaan taas yhtä hyvä yhtiö kuin ennen. Tai varmasti parempikin, mutta track record viimevuosina alkaa olemaan yhtä hyvä kuin track oli ollut vuonna 2017.

3 tykkäystä

Sanotaan näin että Inderesin analyyseillä siili on 30% alihinnoilteltu, SEB lähes 80%

SEB on ylioptimistinen mielestäni.

Inderes suht lähellä totuutta, yli tai ali. Sitä en tiedä.

Mutta joo, eipä tämä anti fiilistä paranna, tosin ota ja tiedä kun et tiedä onko yrityksellä ostokohde löydetty.

4 tykkäystä

Minun on toimenkuvani puolesta hankala ottaa kantaa tähän, mutta yleisesti pidän hyvänä, että pienomistajat tuovat äänensä ja näkemyksensä kuuluviin näissä tilanteissa ![]() sillä on merkitystä ja yhtiöiden kannattaa ottaa se huomioon päätöksissään (yhtenä osana laajempaa kokonaisuutta)

sillä on merkitystä ja yhtiöiden kannattaa ottaa se huomioon päätöksissään (yhtenä osana laajempaa kokonaisuutta)

15 tykkäystä

Tässä Tomi esiintyy Inderesin IT-palveluillassa. Hyvää settiä ja aika lailla hyvin esitelty koko yritys vartissa. Tosin kalvot näkyy heikosti streamista, valitettavasti.

6 tykkäystä

Koko ajan lisääntyy vain luotto, ja luvut vahvistuu arvostus pysyy matalana.

1 tykkäys

Liiketoiminnat:

Lukuja:

Onhan tämä mennyt lukujen valossa fantastiseen suuntaan viime kvartaalit. SuperChargen tuominen Suomeen on myös hyvä kuulla, koska uskon, että ko. liiketoiminta houkuttelee hyviä osaajia Suomessa ja on varmasti myös asiakkaiden parissa haluttua tavaraa (vaikka asiakaspuoli ei haasteita tällä hetkellä aiheutakaan vaan riittävät osaajaresurssit). Yrityskauppoihin liittyy mielestäni nyt suurin riski Siilin osalta - on tärkeää että ei makseta liikaa ja fitin pitää olla kunnossa. Siilin M&A mallissa kulttuurien yhteentörmäyksessä ei ole ihan niin suurta riskiä kun usein ostettava yritys saa jatkaa semi itsenäisenä toimijana kaupan jälkeen ja säilyttää kulttuurinsa. Toki toisena mörkönä on tietysti kaikkia IT-sektorin firmoja vaivaava osaajapula mikä saattaa jarruttaa Siilin kasvutavoitteisiin pääsemistä.

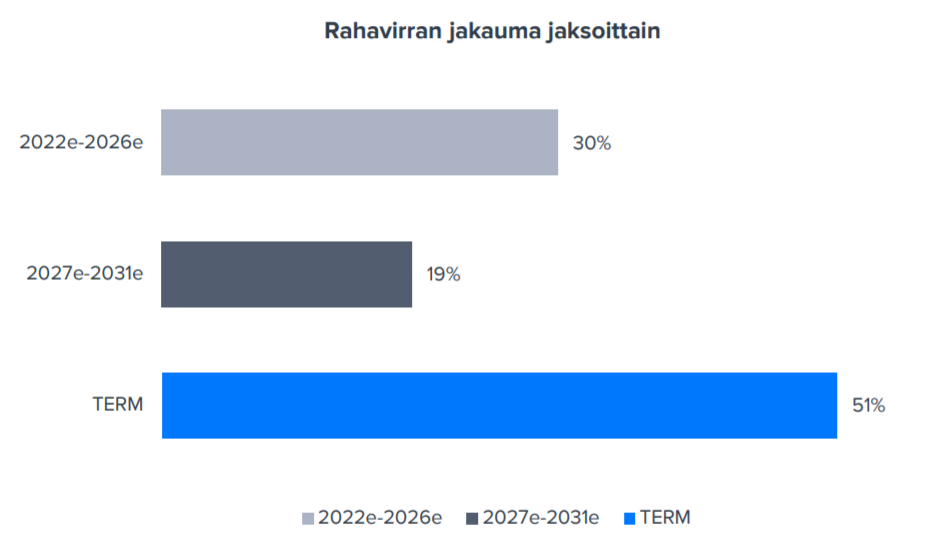

Arvostusmielessä Siili on oikein mukavan näköinen. DCF jakauma (WACC 8,4%) näyttää tältä:

Jos bisnes menee näin hyvin raiteillaan ja arvostus ei tunnu lainkaan kireältä niin mielellään tässä jatkaa omistajana ja seuraa matkaa kyydissä. Uskon markkinan olevan hieman varpaillaan juuri ilmoitetun annin jälkeen, että mitä sieltä on seuraavana tulossa…

11 tykkäystä

Ajassa 2:30 Joni mainitsee juuri Siilin positiivisena yllättäjänä. Taitaapi arvon analyytikko viimein alkaa luottamaan tekemiseen.

4 tykkäystä

Siili ja Plusdial voittivat 4 miljoonan arvoisen julkisen liikenteen kilpailutusprojektin Tanskassa

Siili Solutions Oyj Lehdistötiedote 2.6.2022 kello 11.00

Siili ja Plusdial ovat voittaneet tanskalaisen julkisen liikenteen toimijan DOT:n, Din Offentlige Transportin, kilpailutuksen mobiililippualustan toteutuksesta.

Hankkeessa Plusdial toimii päätoimittajana ja Siili Plusdialin kumppanina. Sopimuksen kesto on neljä vuotta, ja lisäksi optiona on jatkaa hanketta neljällä lisävuodella. Hankkeen kokonaisarvo toimittajalle ja kumppanille on yhteensä neljä miljoonaa euroa jaksotettuna kahdeksalle vuodelle.

Hankkeessa toteutetaan Tanskan julkiselle liikenteelle mobiililippualusta

Hankkeessa kehitetään edelleen Plusdialin mobiililippualustaa, jonka kautta eri tanskalaisen julkisen liikenteen palveluntuottajat, kuten DOT, voivat rakentaa omia palveluitaan ja sovelluksiaan. Kyseessä on taustajärjestelmä, joka hoitaa lippujen toimittamisen, maksujen välittämisen eri operaattorien ja asiakkaiden välillä sekä mahdollistaa lippujen validoinnin. Julkisen liikenteen käyttäjä saa lippunsa alustan kautta.

Järjestelmä on tarkoitus ottaa käyttöön vuoden loppupuolella, jolloin DOT siirtyy käyttämään Plusdialin kehittämää lippualustaa asiakkaidensa mobiililippuostoksissa. Siili huolehtii alustan käyttöönoton toteutuksesta ja vastaa myös sen ympärivuorokautisesta ylläpidosta. Siilin ja Plusdialin lisäksi hankkeessa on mukana ruotsalainen yritys Mobill, joka huolehtii ratkaisun validointiominaisuuden toteutuksesta.

Siilillä ja Plusdialilla on takanaan pitkä yhteinen kumppanuus

Siili ja Plusdial ovat tehneet yhteistyötä jo vuodesta 2015 asti, ja Siili on ollut mukana DOT:n hankkeessa jatkokehitettävän Plusdialin mobiililippualustan ylläpidossa ja kehitystyössä. DOT:n hankkeessa hyödynnetään Siilin Puolan sekä Suomen toimistojen pilvi-, DevOps- sekä mobiiliosaamista.

”Siilillä on merkittävää osaamista digitaalisten asiakaskokemusten kehittämisestä sekä liikenteen toimialalta, joten olemme erittäin ilahtuneita päästessämme Plusdialin mukana kehittämään ja helpottamaan DOT:n ja Tanskan julkisen liikenteen asiakkaiden asiakaskokemusta. Lisäksi DOT:n hanke kasvattaa Siilin kansainvälisten asiakkaiden kenttää strategiamme mukaisesti”, Siilin toimitusjohtaja Tomi Pienimäki kommentoi.

”Siili on ollut luotettu kumppanimme jo vuosien ajan, ja pitkän yhteisen tekemisen kautta on muodostunut yhteinen hyvä tapa työskennellä. Siili on osallistunut vahvasti mobiililippualustamme kehitykseen viime syksystä lähtien, joten oli selvää, että haluamme Siilin mukaan myös DOT:lle tehtävään työhön”, Plusdialin toimitusjohtaja Kimmo Mattila sanoo.

21 tykkäystä

Hallituksen valtuutus

Ylimääräinen yhtiökokous valtuutti hallituksen päättämään osakeannista seuraavin ehdoin:

Osakkeita voidaan antaa yhdessä tai useammassa erässä maksua vastaan. Annettavien osakkeiden lukumäärä voi olla yhteensä enintään 1 200 000 osaketta, mikä vastaa noin 17,09 prosenttia yhtiön kaikista osakkeista.

Annettavat osakkeet ovat uusia osakkeita. Valtuutusta voidaan käyttää yhtiön taseen ja rahoitusaseman vahvistamiseen sekä mahdollisten tulevien yritysostojen kauppahinnan maksun rahoittamiseen. Valtuutus oikeuttaa hallituksen päättämään kaikista osakeannin ehdoista, mukaan lukien oikeuden osakkeenomistajien merkintäetuoikeudesta poikkeamiseen. Osakkeenomistajien merkintäetuoikeudesta poikkeamiselle on kuitenkin oltava painava taloudellinen syy.

Valtuutus on voimassa seuraavan varsinaisen yhtiökokouksen päättymiseen saakka, kuitenkin enintään 30.6.2023 asti.

1 tykkäys

sieltä tuli ilmoitus Siilin annista, jännä nähdä, mihin kurssi vajoaa huomenna? 12.5€ kenties?

1 tykkäys

Ei mitään järkeä myydä nykyisellä hinnalla uusia osakkeita hinta on järkyttävän halpa, jos hinta on alle 14€ niin seuraava osto kohde täytyy olla puoli ilmainen, että siinä on jotain järkeä edes. Annin puolella olen saadaan lisää kassaa, ja kasvua saadaan lisää, mutta hinta kaiken a ja o. Nyt toivotaan että hinta on ok.

7 tykkäystä

Nopeaa toimintaa Siilissä. Luulen että ostettavaa täytyisi olla valmiina hyvään hintaan, että nyt toimitaan välittömästi… ja jotenkin tässä kuitenkin hehkutetaan antia osakkeenomistajien edunmukaisena ratkaisuna, niin toivotaan että tämä todellakin on sitä.