Täytyy nyt ymmärtää, että ainakin osa näistä sopimuksista on myyty aivan pilkka tuntihinnoilla (alle 70€?) kun on ollut pakko saada jotain työtä. Ei nämä mitään ‘ison kasvun voittoja’ ole vaan ‘pysytään hengissä’ meininkiä lähempänä. Sinällään kyllä samaa mieltä, että julkkaripuoli on Siilille hyvä - ilman sitä olisi rumaa jälkeä.

6 tykkäystä

Eipä noista uusista sopimuksista ole hintatietoja tai muutakaan tietoa kuin kokonaissummat? Tälläkin foorumilla on eri säikeissä jo kuukausia keskusteltu että vaikeaa on alalla - se että saat uusia sopimuksia ei tarkoita että ne alkaa tuottamaan tästä päivästä alkaen ja niissä saattaa olla vielä indeksikorotuksia perästä tai muuta lisämyyntimahdollisuutta optiona. Olen odottanut tätä Siilin siirtymää julkiselle puolelle jo pitkään ja olen tyytyväinen näkemääni. Tahtoisin nähdä Siilissä GoForen kaltaista “julkkarin kuppaamista” ,)

5 tykkäystä

Perustuiko mutuun vai oliko asiasta tarkempaa tietoa?

Joni päivitteli rapsaa tämän negarin jälkeen. ![]()

Siili kertoi eilen alentavansa ohjeistustaan vuoden 2023 liikevaihdosta ja selvemmin tulosohjeistustaan. Ohjeistuksen lasku johtuu markkinatilanteen heikentymisestä, mikä on hidastanut uusien hankkeiden aloituksia Suomessa ja kansainvälisesti. Sektorin kommenttien perusteella tämä näkyy varsinkin räätälöidyssä ohjelmistokehityksessä ja etenkin yksityisen sektorin asiakaskunnassa, jotka ovat Siilin keskeisiä osa-alueita.

https://www.inderes.fi/fi/markkinatilanne-iskee-myos-siiliin-joka-laski-ohjeistusta

7 tykkäystä

Julkkaripuolen kilpailutuspäätöksistä löytyy kohtuullisen hyvin informaatiota mm. Hilmasta.

Sieltä voi laskeskella takaperin arvioita yksikköhinnoista. Tyypillisesti hinnan weight on 70 tai 80 %-yksikköä vertailupistemäärästä, millä perusteella hankintapäätökset tehdään.

2 tykkäystä

Kannattaa ymmärtää kilpailutuksissa julkkaripuolella, että ne viedään hinnalla lähes poikkeuksetta, kun mahdollisuutta dialogiin ei samalla tapaa ole, mitä yksityisellä puolella. Kokemusta on useammasta suuremmasta ja keskisuuresta konsulttitalosta.

2 tykkäystä

Tässä olis vielä aamun kommentit.

"…Ennusteillamme vuosien 2023-24 oikaistut EV/EBIT-kertoimet ovat 10x ja 8x, mikä on 4 % alle suomalaisten verrokkien ja maltillinen taso, erityisesti kun huomioidaan yhtiön tuloskasvupotentiaali. Tuotto-odotus ylittää jo pelkästään yli 20 %:n tuloskasvulla (sisältää oletuksen markkinan normalisoitumisesta) ja 3 %:n osinkotuotolla oman pääoman tuottovaateen selvästi…

5 tykkäystä

Toimitusjohtaja kävi ostoksilla. ![]()

Volyymi: 2000 Keskihinta: 13.75138 EUR

18 tykkäystä

Nyt pitää muistaa, että yhtiö ei erikseen tiedota päättyvistä sopimuksista tai siitä mikä on tilauskannan koko, miten se kehittyy ja mikä osa nykyisestä tilauskannasta on toimitettavissa kuluvana vuonna.

Esimerkki: arvoltaan 5MEUR oleva ylläpito- ja pienkehitysdiili asiakkaan järjestelmän ylläpitämiseksi kolmen vuoden ajaksi ei käänny 5MEUR:n liikevaihdoksi yhtenä vuonna, vaan liikevaihto jakaantuu tuolle sopimusajalle.

Tämä johtaa tilanteeseen, jossa yhtiön liikevaihdon ja kannattavuuden kehitystä on täysin mahdotonta ennustaa noista tiedonmuruista joita yhtiö tiedotteissaan antaa.

2 tykkäystä

Riippuu tiedosta, osa jakautuu tasaisesti eri vuosille. Osa ei.

1 tykkäys

Siili ja muutosneuvottelut:

Siili-konserni käynnistää muutosneuvottelut Suomessa yrityksen kilpailukyvyn ja tehokkuuden vahvistamiseksi heikentyneessä markkinatilanteessa. Neuvotteluissa käsitellään eri mahdollisuuksia sopeuttaa toimintaa ja yhtiön kulurakennetta, mukaan lukien rakenteelliset muutokset, toimintojen uudelleenjärjestelyt sekä henkilöstökustannusten vähentäminen. Neuvottelut koskevat Siili-konsernin tukitoimintoja ja Jatkuvat palvelut -liiketoimintayksikköä ja niiden piirissä on yhteensä noin 80 henkilöä Siilin yhteensä yli tuhannesta työntekijästä. Neuvottelut arvioidaan saatavan päätökseen syyskuun loppuun mennessä.

10 tykkäystä

Tässä olisi Jonin kommentit muutosneuvotteluista.

Siili kertoi eilen käynnistävänsä muutosneuvottelut Suomessa yrityksen kilpailukyvyn ja tehokkuuden vahvistamiseksi heikentyneessä markkinatilanteessa. Neuvotteluissa yhtiö käsittelee eri mahdollisuuksia sopeuttaa toimintaa ja yhtiön kulurakennetta, mukaan lukien rakenteelliset muutokset, toimintojen uudelleenjärjestelyt sekä henkilöstökustannusten vähentäminen. Uutinen oli odotettu, sillä yhtiö antoi tulosvaroituksen heinäkuussa ja laski erityisesti kannattavuusohjeistustaan, josta päivitys-kommenttimme on luettavissa tästä.

4 tykkäystä

@Joni_Gronqvist on antanut ennakkokommenttinsa, kun Siili julkaisee puolivuosikatsauksen keskiviikkona. Odotukset eivät ole korkealla. ![]()

5 tykkäystä

Siili on taas myyty pienellä vaihdolla aivan pohjamutiin. Pörssi ei ole tehokas tämän kohdalla eikä ole koskaan ollutkaan. Yksi heikompi ajanjakso nyt meneillään core-bisneksessä ja pyyhitään kurssia kuin bisnes olisi yhtäkkiä puolittunut? Toistaiseksi kuitenkin Siili on kasvamassa tänäkin vuonna uudenkin ohjeistuksen mukaan; kannattavuudessa sen sijaan notkahdusta ~25% mutta voihan se syksy yllättää vielä.

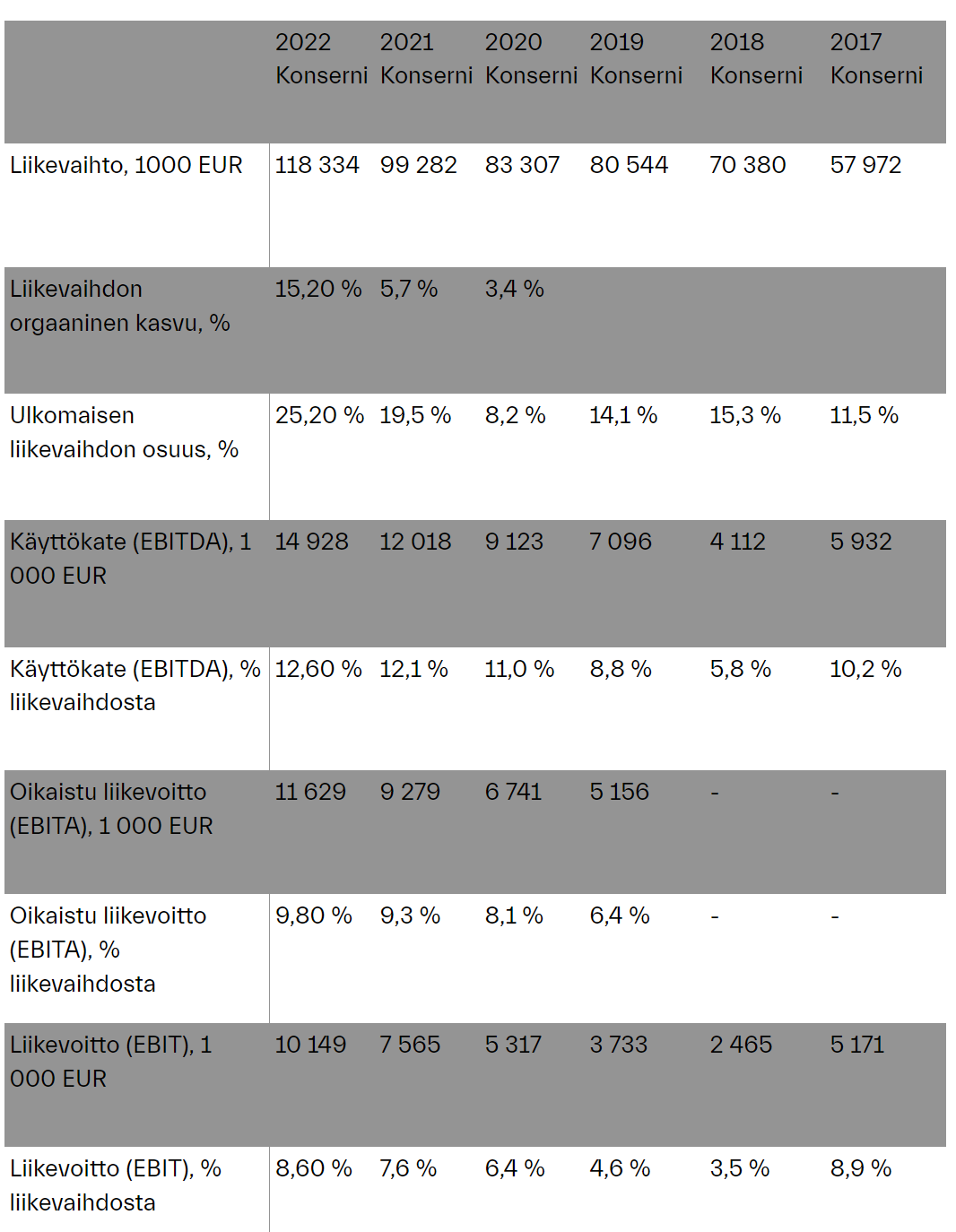

Tarkastellaampa yrityksen tunnuslukuja ja todetaan tässä aika helposti että Siili-konsernin myynti/liikevaihto on tuplat mitä 5v sitten ja tulos 2-4-kertainen(?) riippuen mitä riviä katsoo. Osakekurssi on kuitenkin samalla tasolla kuin silloin. Päättelin tästä sellattis että lisäsin taas omistustani. Miksi? Koska tämä ala on yksi niistä ikuisista - ei tule aikaa kun koodareita ei tarvittaisi. Tämä on viimeinen ala maan päällä kunnes “skynet” ottaa vallan. Kyseessä on vaan normaali alan suhdannevaihtelu minkä takia omistajien ei kannattaisi luopua omistaan halvalla koska tässä jos jossa paremmat ajat seuraa kyllä. Inderesin ennusteissa puhutaan jo ensi vuodesta mutta aika näyttää.

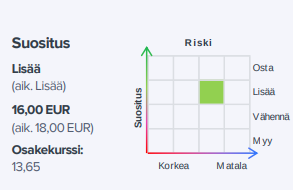

Inderesin ennusteet vielä: Ennustamme nyt yhtiön kasvavan 7 % 127 MEUR:oon ja EBITAn olevan 9,6 MEUR vuonna 2023. Ja tämä riittää muuten OSTA-suositukseen helposti koska target on 16e.

Lähde: Siili, Avainluvut | Siili Solutions Oyj

17 tykkäystä

Sijoittajaguru Seppo Saario on tainnut todeta, että markkinat pyrkivät usein kurssireaktioissaan liioittelemaan niin ylös- kuin alaspäin.

5 tykkäystä

Siilin H1 ulkona

8 tykkäystä

Joni haastatteli toimitusjohtaja Tomi Pienimäkeä. ![]()

Aiheet:

00:00 Aloitus

00:13 Siili Q2’23

02:00 Uusi ohjeistus

05:10 Hintakilpailu

08:56 Alihankinta

11:41 Muutosneuvottelut

13:25 Lisäkauppahinnat

15:21 Tekoäly

19:00 Siili H2

2 tykkäystä

Ei kuulostanut kovin hyväkatteisilta hommilta (videolla 5;10->) nuo isommat julkisen puolen hommat mikäli niitä joudutaan peukalonpyörittelyn ehkäisemiseksi tekemään. Muutenkin taitaa olla kannattavuus aika paineessa kun hintakilpailu on ilmeisen kovaa. No joskushan se taas piristyy.

Suunnattu anti tehtiin näin jälkikäteen ihan mukavaan hintaan/aikaan vaikka se närää herättikin silloin. Varsinkin kun toimari totetaa tuossa videolla, että markkinan pehmeyttä oli jo silloin havaittavissa (eli mahdollisesti huonompia aikoja edessä).

8 tykkäystä

Tässä IT-firmoilla sattui kahdesta suunnasta: palkankorotukset nyt keväällä ja markkinassa hyytymistä. Tilanne on valitettava ja itse yllätyin miten nopeasti tämä osui juuri Siiliin. Pistää miettimään koko sijoituscasen mielekkyyttä jos näin voi edes käydä. Olisin odottanut Siilin “digitaalisesta metsästä” hajautushyötyjä - kuin tasoittaisi suhdanteita. Jos kerran markkinassa oli tätä jo nähtävissä aiemmin niin laskun jyrkkyyttä olisi pitänyt johdon paremmin vielä tuoda riskinä esille aiemmissa osavuosikatsauksissa vaikka se ei olekaan kivaa kuulla mahdollisesta vastatuulesta. Nyt porukka kuin yllätettiin; ladottiin tiedoteita suurista voitoista → ostetaan osaketta lisää → ja sitten märkää rättiä kasvoihin.

No, osakekurssi toki liitoitteli ja tilanne markkinalla korjaantuu itsestään koska ala on kasvuala. Odotetaan nyt sitten tätä 12% EBITAA : ) Kai se on reaalinen tavoite kun kerran näitä tavoitteita lähivuosille ei päivitetty.

14 tykkäystä

Laitetaan vielä korjaus tänne, kun ei ole vielä.

3 tykkäystä