Siilin Q2 oli tulosvaroituksen jälkeen odotetusti heikko. Kehitystä painoi markkinatilanteen heikentyminen. Yhtiö on nyt panostanut myyntiin ja hakee tehokkuutta muutosneuvottelujen myötä. Ennusteemme ovat varovaisesti uuden ohjeistuksen alalaidalla ja lähivuosina alle historiallisen tason. Varovaisilla ennusteillakin arvostuskuva on näkemyksemme mukaan hyvin houkutteleva useasta kulmasta katsottuna (2023 EV/EBIT 10x EV/L 0,68x ja tuotto-odotus >20 %) ja puoltaa vahvaa positiivista näkemystä osakkeesta.

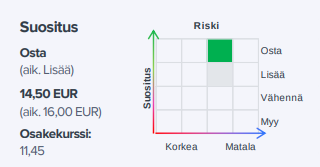

Nostamme suosituksen osta-tasolle (aik. lisää) kurssilaskun ajamana. Laskemme samalla tavoitehinnan 14,5 euroon (aik. 16,0) heijastellen ennustemuutoksia. Siilin Q2 oli tulosvaroituksen jälkeen odotetusti heikko. Kehitystä painoi markkinatilanteen heikentyminen. Yhtiö on nyt panostanut myyntiin ja hakee tehokkuutta muutosneuvottelujen myötä. Ennusteemme ovat varovaisesti uuden ohjeistuksen alalaidalla ja lähivuosina alle historiallisen tason. Varovaisilla ennusteillakin arvostuskuva on näkemyksemme mukaan hyvin houkutteleva useasta kulmasta katsottuna (2023 EV/EBIT 10x EV/L 0,68x ja tuotto-odotus >20 %) ja puoltaa vahvaa positiivista näkemystä osakkeesta.

Toivottavasti Siilin uusi AI-tytäryhtiö ei keskity pelkästään tekoälyavuisteiseen ohjelmointiin, vaikka TJ Tomi Pienimäki Joni Grönqvistin haastattelussa niin kertookin.

Voisi olla järkevä keskittää kaikki AI-syväosaaminen tuohon tytäryhtiöön, jolloin se voi tukea Siilin projekteja sekä liiketoimintatarpeiden määrittelyssä että teknisissä asioissa tekoälyavuisteisen ohjelmoinnin lisäksi.

Silo.ai on osoittanut, että tarve on kovan tason AI-osaamiselle. He ovat kasvaneet voimakkaasti, mutta toimineet koko ajan kannattavasti.

Perinteisessä IT-konsultoinnissa helposti käy näin:

ei osata ehdottaa asiakkaalla kaikkia AI:n mahdollistamia kehityskohteita kehitysprojekteihin

Data Analyst käy lyhyen kurssin tai itse opiskelee neuroverkkoratkaisuja ja sen perusteella toimii projekteissa

mikäli tarvitaan implementaatio sovellukseen, koodari ottaa AI-kirjastot käyttöön ja opiskelee netissä

Sekä koodari että Data Analyst eivät välttämättä ymmärrä neuroverkkojen periaatetta syvällisesti eivätkä laajempien arkkitehtuurien mahdollisuuksia asiakkaalle.

Moi, joo aikalailla tuota ajamme takaa eli että synnytetään organisaatioon tiimi, jossa AI-osaaminen alkaisi kumuloitua ja että voidaan osaamista sieltä sitten levittää myös muualle Siilissä. Päädyimme lähestymiskulmana tuohon tekoälyavusteiseen ohjelmistokehittämiseen, koska sillä tulee jatkossa huomattavan suuri vaikutus koko toimialaamme ja haluamme olla siinä edelläkävijän asemassa. Koko AI-markkina on vielä niin kehittymätön/jäsentymätön, että luonnollisesti täytyy myös olla joustava fokuksen kanssa sen mukaan miten markkina alkaa muotoutua. Vähän yksinkertaistaen tätä voinee verrata vaikkapa siihen, kun aikanaan syntyi internet tai mobiili ja tuolloin oli internet-firmoja ja mobiili-firmoja ja siitä firmojen fokus sitten lähti tarkentumaan.

Hiljaista on Siili-ketjussa kurssin laskutrendin jatkuessa. Liikevaihtoperusteiset arvostukset ovat matalat, joten eiköhän se kurssi jossain vaiheessa taas nouse.

Muistutuksena, että Pörssisäätiön Youtube-lähetyksessä tänään Siilin Tomi Pienimäki

Siili mainittu tällaisessa jutussa, osa jutusta on maksumuurin takana, mutta Siilin osuus näkyy kokonaan.

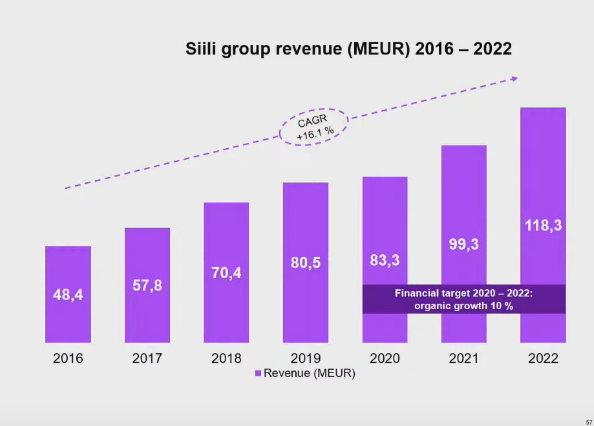

Siili Solutions on ollut pitkään osa parhaiden kasvuosakkeiden listaa. Vuoden 2023 toisella neljänneksellä Siilin liikevaihto kasvoi 14,5 % vertailukauteen verrattuna. Orgaaninen kasvu oli myös hyvällä tasolla ja kasvua kertyi orgaanisesti noin 8,6 % viime vuodesta. Oikaistu liikevoitto päätyi noin 3,3 miljoonaan euroon ja vastaavasti 10 %:iin liikevaihdosta.

En tiedä, meneekö tämä ihan ohi ketjun fokuksen, mutta leikin eilen ajatuksella, että kasvuyrityksiä on monenlaisia. On vaikkapa Wolt, joka on kymmenessä vuodessa saavuttanut melkein 70 miljoonan liikevaihdon, ja joka on arvostettu miljardien arvoiseksi ja tekee turskaa satoja miljoonia, kunnes löytyy se hopealuoti. Ja sitten on joku Siili, joka on samassa kymmenessä vuodessa kasvanut 10 miljoonan luokasta 100 miljoonan luokkaan, ja joka on arvostettu tällä hetkellä jonnekin alle liikevaihtonsa ja tekee tasaisesti tulosta. Että mikä onkaan kasvuyrityksen anatomia? Toki vertailu on siinä mielessä epäreilu, että IT-konsultit eivät disruptoi markkinoita, kun taas Woltin kaltaiset tekevät, ja hakevat jotain uutta kulmaa, mistä sitä kultaa kaivaa.

Ollaanpas tarkkoja: Woltin liikevaihto vuonna 2018 & 2021 oli reilut 30 ja 600 miljoonaa euroa. Se mitä tuo 70 miljoonaa merkitsee Doordashin kirjanpidossa on hyvä kysymys, mutta ehkä näiden yritysprofiilien vertailut kuuluvat toiseen paikkaan. Alustafirmojen tarkoitus on kasvattaa näennäisen äärettömiä skaalaetuja ja vuodattaa verta asiakkaistaan vasta sitten, kun on saavutettu luonnollinen monopoliasema. IT-palvelutalot tekevät melko hillityn ja ennakoitavan katteen osaajakauppaa, jossa (monista) kilpailijoista erottuminen tehdään värikkäillä joukkuepaidoilla ja visiopuheilla, mutta tylsän operatiivisen arjen ulkopuolella ei niissä paljon eroa ole eikä tule.

Näyttää tosiaan liittyvän siihen, miten liikevaihto tulkitaan. Doordash käyttää yhtenä päämittarinaan marketplace Gross Order Valueta (GOV), eli bruttorahaa joka kulkee alustan läpi. Näistä erillinen luku on sitten se osuus tilauksen summasta, joka kuuluu alustamaksujen kautta Woltille jne, ja tällä mitattaneen verrokkina matalampaa liikevaihtoa. Sitä voi sitten lotota, miten näitä on mitattu missäkin mediassa millekin yritykselle minäkin vuonna. Mutta tästä tämän enempää

Hyvä tarkennus! Mulle jäi mieleen luku, joka mainittiin Hesarissa, enkä tarkistanut sitä muualta. Vaarallista. Toisaalta vuodelta 2021 löytyy ainakin kolme eri lukua (63 milj, 164 milj ja tämä 623 milj), jotka on mediassa mainittu liikevaihdoksi. PRH:n raporttia en lähtenyt ostamaan. Liekö taustalla vähän monimutkaisempi kirjanpidollinen rakenne. Aiheena tämä ei ehkä ihan ole tämän ketjun paikka muutenkaan, vaikka onkin sinänsä ihan mielenkiintoinen.

Ei kai se varsinaisesti johdon tehtävä ole huolehtia piensijoittajien tuotoista? IT-alalla sataa negareita muun pörssin ohella, tiedetään että markkina on heikko jne… Eiköhän se kurssi nouse sitten kun saadaan näyttöjä markkinan toipumisesta ja jatketaan hyvää tekemistä.

Tomi Pienimäki on ollut n. 1.5 vuotta Siilillä. Vaikea vielä sanoa millainen hänen vaikutus on ollut.

Siilin liikevaihto on kasvanut vuosittain ja se kasvanee tänäkin vuonna.

Ongelma IT-palvelufirmoilla lienee se, että inflaation lisäksi vielä vuosi sitten kilpailtiin tekijöistä ja palkkoja jouduttiin nostamaan. Hyvin nopeasti korkojen nousun myötä talouden sykli vaihtui ja nyt kilpaillaan asiakkaista. Tämän vuoksi ei ole ehditty viemään palkankorotuksia asiakashintoihin. Tämä luonnollisesti syö kannattavuutta.

Ainakaan pörssisäätiön lähetyksessä Tomi Pienimäki ei pitänyt tilannetta vakavana vaan lähinnä talouden normaalina syklinä. Asiakaskysyntä ei ole lakannut vaan kasvu on loiventunut.

Eli kun kysyntä palaa, voidaan palkankorotukset viedä hintoihin

Tässä hyvin karkeat kurssilaskut 2023 huipuista

Vincit -35%

Siili -35%

Gofore -27%

Witted -27% (juuri tuli negari, joten taitaa laskea lisää)

TietoEvry n. -28%

Digia -12%

Innofactor -11%

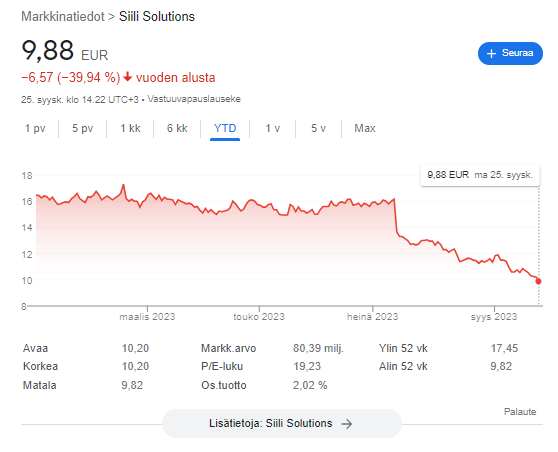

Nyt kurssi on laskenut 2019 Q4:n jälkeiseen kurssiin, josta liikevaihto on nykyhetkeen kasvanut 50 % . Voisi kuvitella, että tuossa on ylireagointia, ellei jotain pysyvää muutosta ole tapahtunut viimeisten kuukausien aikana IT-palvelusektorille

Toistaiseksi Siili on pitänyt taloudelliset tavoitteet vuosille 2024-2026

Kasvu vuosittain 20%, josta puolet orgaanista

Ebita marginaali 12%

Osinko 30-70% tilikauden tuloksesta

Teknisesti tasolla 10 vaikuttaisi olevan tukitaso. Katsotaan jos pitää

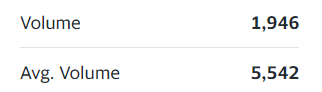

Kukahan tätä myy ? Selviää kuun vaihteessa sitten. Ei ainakaan kukaan sisäpiiriläinen koska pörssitiedotteita ei ole tullut. Vaihto on ohutta mutta selvästi nyt joku tahtoo eroon suuremmasta määrästä osakkeita ja syy tuskin on yrityksessä vaan myyjän omassa rahatarpeessa - myydään laskevaan kurssiin joka päivä ja ostolaidassa on se 100 lappua niin kurssi vaan laskee ja laskee. Kyseessä on aivan todella hyvä ostopaikka ellei todella ole markkina muuttunut pysyvästi - epäilen. Täten käytin taas tänäänkin tämän paikan ja lisäsin omistustani selvästi.

Mahtaako myyjinä olla piensijoittajat, jotka panikoivat sitä enemmän mitä enemmän kurssi laskee.

Kiinnostava seurata laskeeko selvästi alle 10. Jos, niin seuraava selvempi tukitaso on 9.

Ohjelmistokehityksen määrä ei tule vähenemään. Kyse lienee vain siitä, ollaanko menossa syvempään lamaan ja jos, niin kauanko se kestää.

Harmittavasti juuri ennen 2023 Q2 syklin kääntymistä moni IT-firma ehti nostaa palkkoja. Tämän Tomikin mainitsee videolla.

Itse arvelisin, että viimeistään vuoden päästä tilanne alkaa normalisoitumaan, kannattavuus parantumaan ja kurssit nousemaan. Mutta se voi käydä nopeamminkin, jos yritykset eivät voi pitkittää IT-hankkeiden aloituksia, jos niillä on merkittävä vaikutus yrityksen omaan liiketoimintaan

2022 tuloksella ja nykyisellä kurssilla Siilin P/E on 9.8

Top70 päivittynyt. Ei käytännössä myyjiä tässä sektorissa ja myyjät tulee hallintarekisteristä (+ joitakin pieniä kaloja).

Syyskuun aikana ostoja top70:ssä lähes 90k joista Danske Invest Suomi Osake tankannut 54k, myyntejä peräti 500kpl… Kertoo ehkä vähäsen siitä mitä mieltä omistajat ovat nykyisestä kurssitasosta joka on naurettavan halpa mutta toisaalta niin on moni muukin firma pörssissä nyt halvempi kuin koskaan.

Dansken rahasto on ostanut osakkeensa blokkikauppoina tuhansia kerralla - muistan nähneeni tällaisia kuukauden aikana useita. Ostamalla tällainen määrä suoraan pörssistä olisi kurssi noussut selvästi. Muistutetaan vielä että pörssi ei ole tehokas hinnanmuodostaja tässä maailmassa missä elämämme.

Inderesille päivitetty vuoden 24 ennusteet. Jotain pitää tapahtua että tämä kurssitaso on hyväksyttävä - liian halvalla lähtee nyt kasvuyhtiötä.

SEBltä uusi analyysi Siilistä. Toistavat samaa että kurssi laskenut liikaa ja syynä siis hallintarekisteristä tuleva suorastaan dumppaus. Siilin markkina-arvon pitäisi olla suurinpiirtein liikevaihdon määrä. SEB on samaa mieltä.

Lainaus:

" Valuation of a legacy IT consultant

Siili’s 2023E EV/EBITDA is just 6x. Although current market momentum is not the strongest, we think such a valuation ignores underlying market growth and Siili’s track record. Despite current market momentum, we remain confident that Siili will return to a growth track, leaving current valuation multiples looking relatively low for a company with a healthy balance sheet and an adjustable cost base. Our fair value range falls slightly, to EUR 15-17 (16-19)."

@Joni_Gronqvist on antanut kommenttinsa Siilin toisista muutosneuvotteluista.

Siili kertoi eilen toisista muutosneuvotteluista tänä syksynä. Nyt kyseessä on lomautuksia koskevat muutosneuvottelut, kun viimeksi neuvottelut johtivat 10 henkilön työsuhteen päättymiseen. Siili käynnisti nämä uudet muutosneuvottelut vastatakseen epävarmaan markkinatilanteeseen, vaikka ymmärryksemme mukaan markkinassa ei ole suurempaa muutosta.