Siili Solutionsin lomautuksia koskevat muutosneuvottelut saatu päätökseen

Siili Solutions Oyj Lehdistötiedote 31.10.2023 kello 15.45

Siili-konsernin 16.10.2023 käynnistämät muutosneuvottelut on saatu päätökseen. Neuvotteluiden piirissä oli lähes koko Suomen henkilöstö. Siilillä on Suomessa noin 580 työntekijää.

Neuvotteluiden lopputuloksena yhtiö on päättänyt lomauttaa osan henkilöstöstään. Lomautukset kohdistuvat arviolta enintään noin 80 konsulttiin ja noin 60 toimihenkilöön yhteensä enintään 90 päivän ajan. Lomautukset aloitetaan marraskuun puolivälistä alkaen ja toimeenpannaan maaliskuun 2024 loppuun mennessä.

Osa vuoden 2023 aikana toteutettavista lomautuksista on lyhytkestoisia, minkä lisäksi lomautuksia toteutetaan mahdollisuuksien mukaan myös osa-aikaisina.

IT-palvelumarkkinan tilanne on jatkunut oletetun epävarmana toisella vuosipuoliskolla. Toiminnan väliaikainen sopeuttaminen on tarpeellinen toimenpide yhtiön kannattavuuden turvaamiseksi.

”Pääosa konsulteistamme toimivat asiakasprojekteissa, ja tätä myöten he ovat lomautusten ulkopuolella. Muutoksia koskevat vaikeat päätökset mahdollistavat toimintamme sopeuttamisen haastavassa markkinatilanteessa”, sanoo Siilin toimitusjohtaja Tomi Pienimäki.

Tässä on Jonin kommentit Siilin muutosneuvotteluista.

Siili kertoi eilen saaneensa päätökseen kuluvan vuoden toiset muutosneuvottelunsa. Muutosneuvotteluiden lomautukset kohdistuvat yhtiön arvion mukaan enintään noin 80 konsulttiin ja noin 60 toimihenkilöön yhteensä enintään 90 päivän ajan. Lomautukset aloitetaan marraskuun puolivälistä alkaen ja toimeenpannaan maaliskuun 2024 loppuun mennessä.

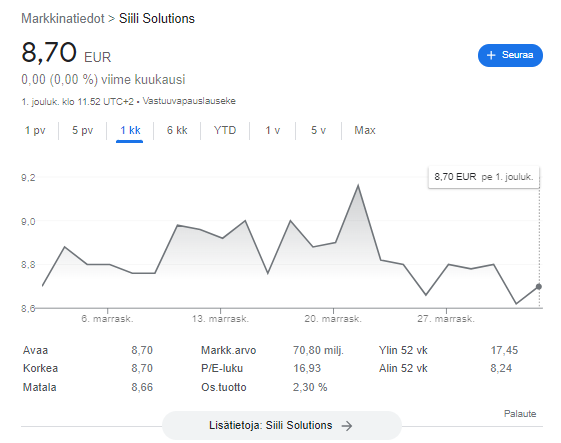

Jep, kiva kun seuraat myös asiaa - postasin tästä kuukausi takaperin. Kurssin romahduksen syy on vain ja ainoastaan ulkkisten myyntipaineessa. Kurssi on jo koomisen ja naurettavan välimaastossa - kuin IT-palvelubisnes ei enää kasvaisi koskaan. Siilistä saadaan jo osinkoennusteilla osinkoyhtiö ,D

Olen samoilla linjoilla. Lokakuun keskimääräinen vaihto oli 6767 osaketta/päivä ja tuo hallintarekkarien myymä 98k osaketta jaettuna päiviä kohtaan on melkein 4.5k eli todella iso osa päivävaihdosta tulee suoraan näistä hallintarekkarien myynneistä. Myyntipainetta ilman hallintarekkarien dumppausta ei hirveästi ole, ainakaan tämän hetken kertoimilla.

Siilin TES, mitä kovasti mainostettiin, käytännössä joustaa EBITA:n kautta ja työnantaja saa ns. isomman palasen, kun työntekijän liksankorotus joustaa alaspäin.

Kustannuspaineet, toki joo, mutta kyllä Siilillä on palkanmaksukyvyn ohella todellisia haasteita myös rekrytoinneissa, mikä ei orgaanisesti tahdo oikein vetää. Työnantajamielikuva vaikuttaa negatiivisesti.

Itse olen ollut huolissani, miten Siili hyödyntää todennäköisesti pidempäänkin jatkuvan AI-boomin. Kyse ei välttämättä ole edes boomista vaan AI-ratkaisujen käytön pysyvästä kasvusta.

Kommentoin mm. että AI-kehitykseen erikoistunut Silo.AI on käyttänyt tilanteen hyödykseen ja on kasvanut voimakkaasti.

Moni IT-palveluyhtiö on raportoinut kasvavasta kysynnästä AI-palveluissa

Huomasin vasta nyt, että Siilin hallituksessa istuu Tero Ojanperä, joka on Silo.AI:n perustaja. Joten oletettavasti Siili saa AI-strategiaansa tukea sitä kautta.

Siilihän perusti kesällä Siili Spaiks nimisen tytäryhtiön, jonka fokuksena on tekoälyn hyväksikäyttöön ohjelmistokehityksessä. Luulisi, tai ainakin toivoisi, että tekoälyn suhteen oltaisiin heti aktiivisia ja pyrittäisiin vahvaan asemaan AI asioissa. Mielenkiintoinen nosto tuo Ojanperä, en ollut itsekkään huomannut.

Edit: Näköjään olit tuota jo aiemmin kommentoinutkin. Samaa mieltä olen kyllä, että toivottavaa olisi isompi panostus tekoälyyn muutenkin, kuin vain tekoälyn hyödyntämiseen ohjelmoinnin työkaluna.

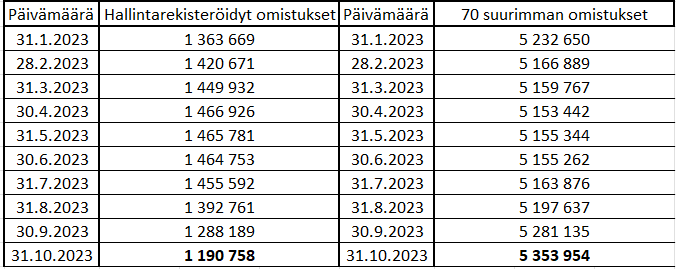

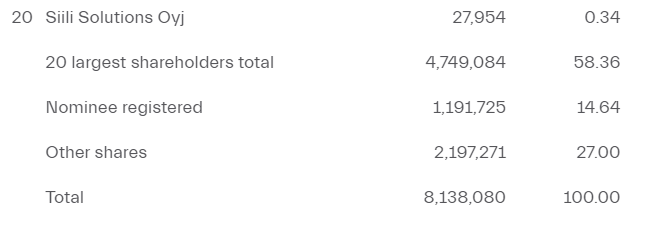

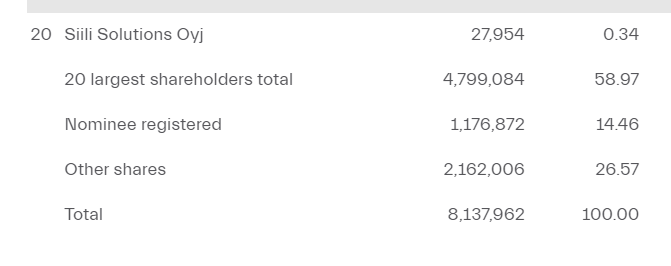

Suurimmat -omistajat -lista taas päivitetty. Siellä Dansken rahasto tankannut ilmeisesti Elon osakkeita. Ei suurempia muutoksia tässäkään, mutta hallintarekisteri keventänyt enää kk-tasolla 1 190 758 - 1 176 872 = 13886kpl mikä näkyy mm. siten että osakekurssi ei ole enää laskenut. Vain ulkkikset siis myyvät “hintaan mihin hyvänsä”.

Pistetään vielä viimeinen kommentti tästä Siilin AI-aiheesta. Tuttu Siilistä ilmoitti, että ovat organisoineet AI-kehitystä ja nimittäneet sille vetäjän.

Tänään uusi AI-vetäjä päivitti tavoitteita Linkeiniin. Eli myös tämä puoli on hanskassa.

Suurin osa “AI” hypestä on ihan vanhaa kunnon koneoppimista ja neuroverkkoja ja niissä ei ole sinäänsä hirveästi uutta. Rakkaalla lapsella on vaan uusi “parempi” nimi

Kyllä tässä AI-boomissa on myös innovaatioita takana. GPT-kielimalli pohjautuu 2017 kehitettyyn Transformer-arkkitehtuuriin.

Transformerissa sanat muutetaan moniulotteisiksi vektoreiksi. Vektorit kuvaavat merkitystä ja opetusvaiheessa sanat asettuvat vektoriavaruudessa merkityksen mukaiseen etäisyyteen toisistaan.

Transformer “Generoi” eli ennustaa uuden sanan pohjautuen edellisten sanojen välisiin suhteisiin vektoriavaruudessa.

Tätä samaa Transformeria voi käyttää vaikka minkä datan ennustamiseen. Kuten vaikka OpenAI:n MuseNet generoi musiikkia halutuista lähtökohdista

Transformer osin korvaa monia vanhoja neuroverkkoarkkitehtuurimalleja kuten RNN.

Hype taisi syntyä siitä, kun OpenAI päätti kokeilla suurella datamäärällä ja parametrimäärällä Transformeria kielimalliin. Tuo toimi hienosti ja aiheutti tämän hypen.

Yritykset kehittävät samalta pohjalta parampia Chatbotteja ja hakutoimintoja tuotteisiin ja NVidian piirejä menee kaupaksi.

Mutta IT-palveluyhtiöiden kannattaa hyödyntää tuota generatiivista AI:ta (Transformer) myös muuhun dataan vaikka asiakaskäyttäytymiseen ja profilointiin jne.

Toki myös perinteisiäkin neuroverkkomalleja, eivätkä jämähdä pelkkään kielimalliin

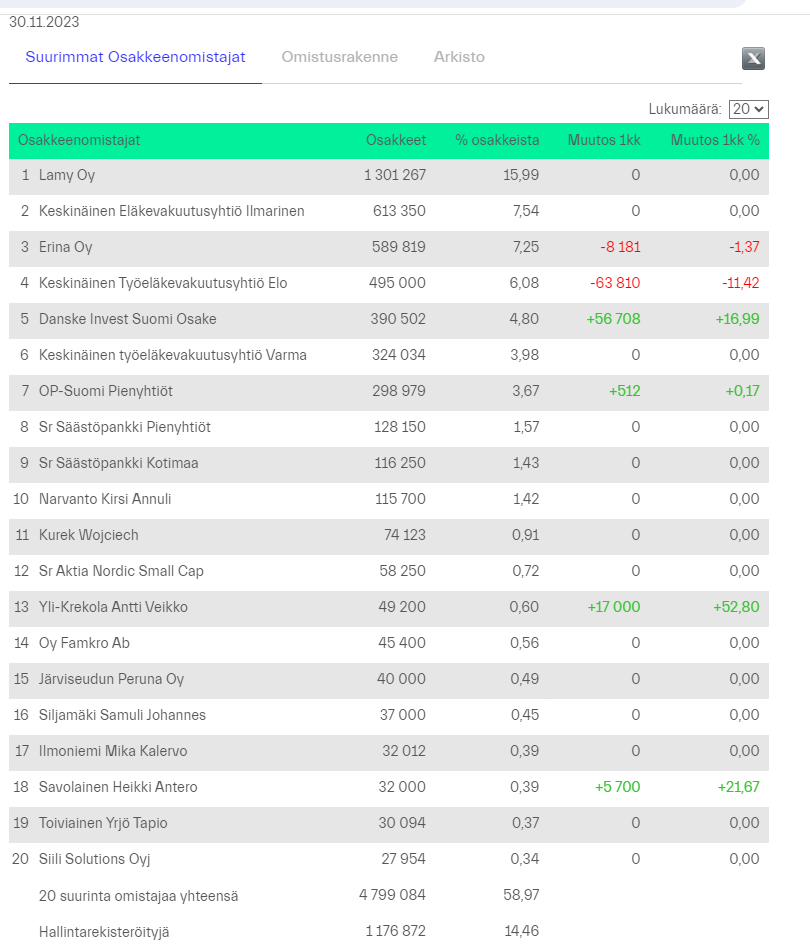

Tänään näköjään tehty vähän isompi 50 000 osakkeen kauppa. Olisikohan hallintarekisteröidyt taas asialla, vai joku muu? Yli 50 000 osaketta omistavia oli marraskuun lopussa vain 12.

Siilin suurimmat omistajat taas päivittyneet. Jotkut muutkin varmaan havainneet että Siili on nyt nousutrendissä ja sen määrittää uskoakseni yksin ja ainoastaan muutokset hallintarekisterissä. Työeläkeyhtiö Elo on tosin taas kevennellyt 50k osaketta juuri kun pitäisi tankata mutta eläkevarat ovatkin yksi pyramidi joka luhistuu. Näiden liikkeet ei tarkoita mitään.

Siiliä pidin aika varmana tulosvaroittajana, mutta näinköhän selvitään ilmat sitä. Hyvin on kulusäästöt tulleet läpi jos näin on. On tässä toki aikaa vielä varoitella.

Nordic Seminar: Long-term growth fundamentals well in place

At SEB’s Nordic Seminar, Siili’s CEO provided an overview of the company, remarking that the fundamentals of underlying market growth remain unchanged and that the company is sticking to its medium-term target of delivering 20% growth (10% organic). The AI revolution is seen as positive for the industry as customers are likely reinvesting the AI drive productivity improvement into new digital development. Also, we note that the market seems to have stabilised.

2023 saw market softening, but recent performance looks stable

After several years of healthy and relatively steady growth, Siili’s recent performance has been hit by the weakened market situation and the company lowered its original 2023 guidance last summer. However, our interpretation from today’s presentation is that the market seems to have stabilised, which lets us think that the company should be able to recover its profitability thanks to the executed efficiency measures. Yet, we are not ready to call improving market conditions. Siili’s management, however, seemed relatively confident that the underlying digitalisation-driven market will return to a healthy growth trend at some point. Customers may postpone their development projects for some time, but in order to remain competitive in the changing world the development work has to be done at some point. Once the market picks up again, we remain confident that Siili has room to improve its margin significantly by further improving its internal efficiency, i.e. employee utilisation.

AI to be net positive

AI will change significantly the software development work as a large share of the easiest or routine-like engineering can be done with AI, resulting in high leaps in productivity. Although customers are likely to take part of the productivity improvement, Siili’s management sees the AI development as positive for the industry and the company. The customers are unlikely to cut their IT budgets and the productivity improvement will likely be invested in new development. Additionally, we believe the continuously evolving AI technologies will open many new business opportunities for next-gen IT service names like Siili, which have been offering AI expertise for several years.

SEB:ltä 12.2 päivätty uusin artikkeli: SEB Research

Signs of the market turning

Ahead of Siili’s Q4 report, we reduce our estimates slightly as we expect the turnaround to take longer than previously expected. At the same time, we remain confident that the digital transformation market is returning to a growth track. Our fair value range remains EUR 15-17 as we justify a fair valuation well above the current level of 2024E EV/EBITDA of 5x.

Another round of estimate cuts ahead of Q4 results

We slightly cut our Q4 expectations as we understand that the market situation remained demanding toward the year-end. In addition to Siili, many players have had to resort to change negotiations. Siili announced the temporary lay-off of up to 140 employees (13% of staff), which should offset the impact of slower sales momentum in Q4-Q1. We forecast Q4 organic sales growth of -2% and expect the EBITA margin to decline to 6.4% from the previous-year level of 8.8%.

Signs of an improving market

According to a recent study by Technologies Industry of Finland, the sector saw new orders jump in Q4 and the overall order backlog ended 5% above the previous year. We see this as a strong signal of the market bottoming out. However, we continue to model modest performance for Siili in Q1 after which the company could gradually return to growth. Such predictions follow the Covid-19 quarters. However, we model in a slower bounce (2025E growth of 9%) than seen post-pandemic (2022 organic growth of 15%) as in addition to pent-up demand we saw Covid-19 accelerating demand for digital services.

Trades at low multiples versus peers

Following our estimate downgrades, Siili trades at a 2024E EV/EBITDA of 5x, well below the Nordic peer group median. We reiterate our fair value range of EUR 15-17, implying valuation in line with Nordic peers. We remind that the asset-light business has high cash conversion and our FCF yield for 2024E is 11-12%.