Todella mielenkiintoinen aihe. Olen itse huomannut juurikin saman, että mitä enemmän kokemusta sijoittamisesta kertyy, sitä merkityksellisemmäksi nimenomaan psykologinen puoli osoittautuu. Olen hyväksynyt sen, etten ikinä pysty voittamaan numeroiden murskaamisessa alan ammattilaisia, itseäni fiksumpia, taitavampia ja kokeneempia tekijöitä, joilla on aikaa ja kiinnostusta laittaa päivittäin ~12 tuntia siihen hommaan. Sen sijaan psykologisella puolella pystyn kilpailemaan lähes ketä tahansa vastaan.

Tärkeimpänä oppina äkkirikastumisesta haaveilemisen sijaan korkoa korolle -ilmiön aito sisäistäminen. Usealla itseäni paremmin tienaavalla lähipiiriin kuuluvalla on tämän kanssa ongelmia, eivätkä he esimerkiksi ole koskaan edes aloittaneet sijoittamista koska “Ei jaksa juosta minkään 10% vuosituottojen perässä”. Sen sijaan näillä samoilla ihmisillä on jatkuvasti mielessä jotain uusia virityksiä, joilla tällä kertaa uskovat äkkirikastuvansa. Kaikkia myös yhdistää sokea luottamus, tietty ylimielisyys omiin kykyihinsä sen sijaan, että tiedostaisivat kuinka ihmiset eivät anna arvoa sille mitä eivät tiedä. Tästä taas usein muodostuu niin kutsuttu riski. Varsinkin kun usein tätä tiedostamatonta, puuttuvaa “aluetta” täydennetään omiin henkilökohtaisiin kokemuksiin perustuvilla uskomuksilla, jotka sattuvat sopimaan narratiiviin ja vahvistavat omaa mielipidettä.

Lisäksi myös oman rajallisuuden myöntäminen ja siitä aiheutuva kriittinen ajattelu. Mikäli saan jonkun idean, pyrin ajattelemaan asiaa mieluummin usealta eri näkökulmalta ja miettimään miksi alan (oli kyseessä sitten mikä asia tahansa) asiantuntijat olisivat eri mieltä. Sillä oman kokemukseni mukaan aliarvioimme niitä asioita ja niiden asioiden määrää, joita emme tiedä. Pelkästään siitä syystä ettemme tiedä niitä. Tiedämme jonkin verran asiasta X ja kuvittelemme, että siinä on kaikki mitä aiheesta voi tietää, loput täydennämme tiedostamattamme itse, kukin itselleen parhaaksi katsomallaan tavalla. Tarinat ovat aina houkuttelevampia kuin faktat ja niihin on helpompi lähteä mukaan kun ne tukevat omaa mielipidettä. Tästä syystä en jaksa seurata mm. koronakeskustelua lainkaan. Kolmatta vuotta putkeen rokotekriitikot ja muut hörhöt jaksavat harata omalla mutullaan alan asiantuntijoita vastaan.

Kolmas vahvuuteni on pitkäjänteisyys, joka on seurausta korkoa korolle -ilmiön sisäistämisestä. Moni tuntuu myyvän kurssikäyrän perusteella. Myynnin peruste on suurelle osalle “Hyvin noussut kurssi”, “Mörnivä (aikaväli usein olematon) kurssi” tai “Laskenut kurssi”. Itse pidän nousseita, pidän “mörniviä” (itse asiassa inhoan koko sanaa, sillä sitä tunnutaan käyttävän nykyisin tilanteissa, joissa jonkun hype-osakkeen kurssi ei ole noussut 10% edellisellä viikolla) sekä tarkkailen laskevia. Tänä vuonna en ole tehnyt ensimmäistäkään osakekauppaa, pos lukien osinko-ostot, sillä en ole nähnyt niille tarvetta. Seuraan yhtiöiden liiketoimintaa, nimenomaan datan, faktojen ja numeroiden valossa ja teen liikkeitä jos tässä edetään keskipitkällä aikavälillä vastoin haluamaani suuntaa. Yhden tai kahdenkaan kvartaalin pehmeys ei ole itselleni peruste myyntiin. Monelle tuntuu olevan, todennäköisesti vielä numeroita väärin tulkiten tai jopa numeroita tulkitsematta, jonkun isossa kuvassa epäolennaisen kohinan perusteella. “Luottamus yhtiöön X meni, koska kurssi mörnii ja tapahtui asia Y”.

Olen tällä hetkellä lukemassa Morgan Houselin Psychology of Money -kirjaa, joka on mennyt omalla listallani kaikkien aikojen ykköseksi, mitä sijoituskirjallisuuteen tulee. Olen leikilläni sanonut omassa tuttavapiirissäni, että tämän kirjan tulisi olla ensimmäinen kirja heti Aapisen jälkeen, mikä lapsille luetaan. Eikä se loppujen lopuksi ole edes kaukana totuudesta. Ajattomia viisauksia useisiin eri elämäntilanteisiin. Jokainen lause on kuin suoraan omasta kynästäni (mikäli osaisin kirjoittaa), huomaan vain lukiessani hyväksyvästi nyökytteleväni vähän väliä ja rinnastellen kirjan tekstiä omassa elämässäni kokemiin tilanteisiin.

Kehitettävää itselläni löytyy vielä reilustikin, tunsin piston sydämessäni lukiessani @Mauri avausviestiä. Huomaan usein ahdistuvani jonkun asian tekemättömyydestä, mutta en silti tee mitään asian eteen. Räplään ihan liikaa ja ennen kaikkea turhaan puhelinta, luen klikkiuutisia, laiminlyön liikuntaa, luen liian vähän ja keskityn ylipäätään huonosti. Tiedostan tämän kaiken, mutta silti en joko tee asialle mitään tai sitten lykkään tätä aina eteenpäin. Tässäpä onkin hyvä uudenvuodenlupaus itselleni.

Hyvää uutta vuotta tasapuolisesti jokaiselle!

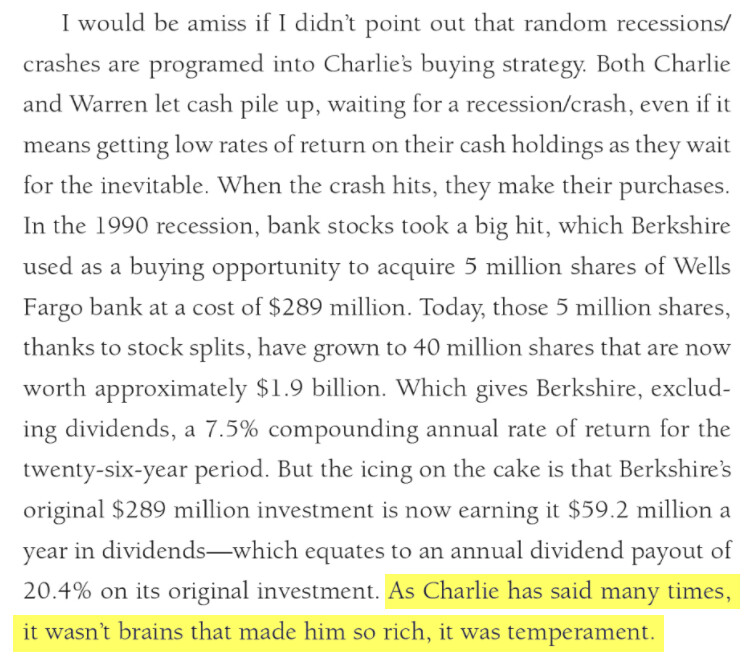

")

")

")