Kannattaa laskea miten paljon uusien hankintojen tulee nousta, ennen kuin olet kuolettanut rahastojen myynnistä aiheutuneet veroseuraamukset.

Nimimerkin perusteella sijoittajan ura on alussa. Silloin monesti on tarve säätää kovasti ja myydä lappuja, että pääsee ostamaan muita lappuja. Itse tämän tehneenä voin kertoa, että siinä vaan häviää rahaa. Harkitse tarkkaan mitä ostat ja pyri pitämään niistä kiinni. Rahastot tuo siihen rinnalle tylsää, mutta turvallista tuloa.

39 tykkäystä

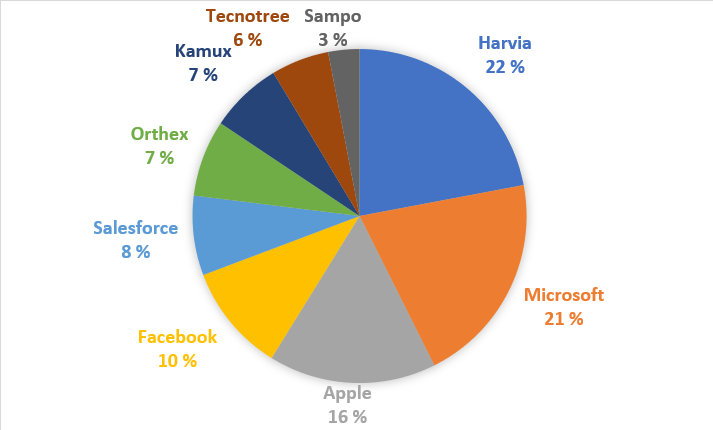

Kävin aiemmassa julkaisussa muutamat pienet syyt, miksi luotan näihin yhtiöhin. Muutoksena parin kuukauden vanhaan piirakkaan on Abbvien ja Vicin myynnit Tecnotreen tieltä, kun jotkut myivät sitä niin halvalla. Olen 18 vuotias, joten pappaosakkeiden mukaan ehtii hypätä myöhemmin.

Apple, Microsoft ja Harvia ovat kasvaneet todella suuriksi positioiksi noin 9kk aikana. Yhteensä 59% portfoliosta! Näiden kanssa on kuitenkin helppoa nukkua öisin, joten pienennän niiden osuutta kasvattamalla Orthex, Kamux, Tecnotree, Sampo osastoa, enkä myymällä. Tulevaisuudessa mahdollisesti myös uusia avauksia, mutta nykyisiä ei ole tällä hetkellä tarkoitus myydä, kunhan yritykset jatkavat samaan suuntaan.

44 tykkäystä

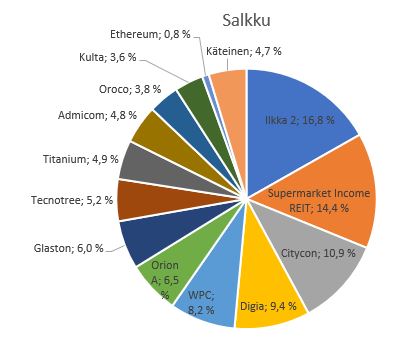

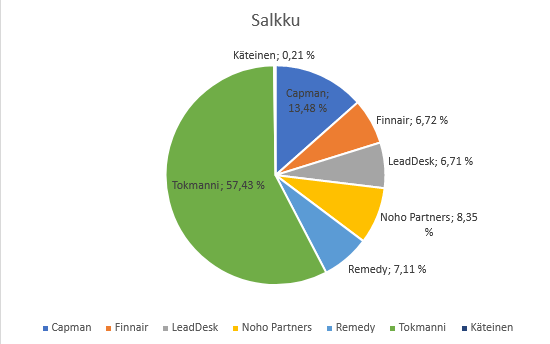

Avataanpa tännekin salkkua omalta osaltani ensimmäistä kertaa. Valtaosa salkusta on omasta mielestäni kohtalaisen varovaisesti hinnoitelluissa tapauksissa, joissa turvamarginaalia voi ajatella edes jonkin verran löytyvän. Myös osinkovirta tarjoaa hieman pelivaraa kurssilaskuissa. Ilkkaa saakin jo huomattavalla kymmenien prosenttien alennuksella verrattuna pelkästään käteiskassaan ja Alma-omistuksiin. Johto ei teoillaan ole täysin allekirjoittanutta vakuuttanut, mutta alennus mielestäni oikeuttaa kyydissä istumisen.

Kiinteistöpuolelle syntyy verrattain suuri altistus SUPRn, Cityconin, WPCn sekä epäsuorasti Titaniumin kautta. SUPR (ruokakauppakiinteistöt) ja WPC (hajautetumpi kiinteistösalkku) jauhavat tasaisen tappavasti omalla koneistollaan. Puhtaasti esimerkiksi Cibuksen jo kalliiseen arvostukseen verrattuna SUPR ansaitsisi mielestäni hieman nykyistä suuremmat kertoimet, sillä EPRA NTA pyörii 108p tuntumassa ja osakekurssi noin 122p. Ruokakauppakiinteistöissä tuottovaade on pysynyt muita kiinteistöjä hieman korkeammalla ja SUPR portfoliossa WAULT huiteleekin 15 vuodessa ja vuokrista 89% sisältävät inflaatioon sidotut tai kiinteät korotukset. Yhtiö keskittyy muutenkin ns. ”omnichannel”-ruokakauppakiinteistöihin, joiden tulisi pitää pintansa myös ruokakaupan siirtyessä enemmän verkkoon. Myös WPC on ollut inflaatiosta jopa maltillisesti mielissään, kun moni vuokrien tarkistuksista on osunut näille hetkille eli hyvin otolliseen aikaan. Citycon puolestaan toimii salkussani enemmän tasepelinä Ilkan tapaan. Mielestäni yhtiö tekee tällä hetkellä oikeita asioita (fokuksen siirtäminen kauppakeskuksissa enemmän juuri ruokakauppoihin jne.) ja mm. omien ostot, maltillisten rajoitusten puitteissa tosin. Citykanin johdon esiintyminen oli mielestäni CMDllä hyvin vakuuttavaa ja lisäsi luottoa tekemiseen.

Digia ja Orion ovat salkun hieman jähmeämpi pariskunta, jonka kasvu ei ainakaan ennusteilla tule lähivuosina olemaan erityisen vauhdikasta, mutta liiketoiminta on toisaalta kohtalaisen iskunkestävää. Mikäli jonkinlaista laskutrendiä markkinoilla olisi edessä, en olisi kaksikosta erityisen huolissani. Mielestäni Orionin tutkimusputki tarvitsisi kuitenkin kipeästi uusia lähtöjä huomioiden, kuinka moni kehitysprojekti kariutuu ennen aikojaan. Tällä hetkellä tuoteputken tulosvastuu lepää lähes täysin ARASENSin ja ARANOTEn harteilla, jotka molemmat keskittyvät darolutamidiin hoitona eturauhassyövässä.

Salkun kasvuosasto Glaston, Tecnotree, Titanium ja Admicom ovat vakuuttaneet tekemisellään ja koko nelikko on päätynyt vasta hiljattain syksyn aikana salkkuun. Liiketoiminnan kehittymistä on aikaa odottaa näin parikymppisenä.

Oroco ja Ethereum ovat riskisempiä ”uhkapelikohteita”, ja vanhasta Ethereum-positiosta on salkussa enää rippeet kyseisen erän korkeiden myyntikustannusten vuoksi. Orocon kanssa ehtii hyvin odottelemaan mahdollista buy outtia eikä maassa oleva kupari mihinkään katoa, sen oikea arvottaminen onkin sitten oma taiteenlajinsa ![]() .

.

Salkun koko on tällä hetkellä noin 45k, josta opintolainaa 2,6k. Käteispaino nouseekin lähitulevaisuudessa merkittävästi uuden lainaerän ja joulukuun palkkojen saapuessa. Tarkoituksena hieman kasvattaa käteisen osuutta ja antaa yhtiöiden rullata rauhassa eteenpäin. Mielestäni matala käteispaino on salkulle hyväksyttävä, kun huomioi tulevien palkkojen, opintolainaerien sekä osinkojen suuren prosentuaalisen vaikutuksen salkun kokoon. Myös pieni kultapositio tuo turvaa salkkuun.

Hieman pohdintaa on aiheuttanut ASP-tilin avaaminen ja sille säästäminen. Nyt tilin avaamiselle voisi olla otollinen aika, kun sain opintojen kylkeen töitä tuomaan jatkuvia palkkatuloja. Toisaalta ASP-tilille säästetyt varat ovat pois salkusta ja mahdollisen pörssiromahduksen sattuessa hyvän tuotto-odotuksen osakkeet ovat erinomainen paikka rahoille. Samalla nykyistä kurssitasoa ajatellessa riskittömän ja varman perus- ja lisäkoron saaminen rahoille tuntuu aika lailla no brainerilta. Pörssikurssien romahtaessa todennäköisesti myös asuntojen hinnat tippuisivat, jolloin ASPin avulla tarjoutuisi mahdollisuus päästä kohtalaiseenkin asuntoon kiinni halvalla, valtion takaamalla lainalla. ASPin tuomat rajoitukset asunnon vuokraamiseen hieman himmentävät sen hohtoa, mutta eivät kuitenkaan maailmaa kaada. Todennäköisesti ASPille ja sijoitussalkkuun tulee laitettua jatkossa esimerkiksi 30/70 suhteella, mutta lopullisia suunnitelmia en ole vielä tehnyt.

Kommentit, neuvot ja yleinen haastaminen on tervetullutta, lähin tavoite on saada nettona 100k kasaan mahdollisimman pian. Sitä odotellessa painetaan koulua ja töitä päälle sen minkä ehtii, nuorena vielä jaksaa niin parempi takoa kun rauta on kuumaa ![]()

31 tykkäystä

Tuo aspi kannattaa aloittaa asap! Sinnehän ei tarvitse lyödä minimissään kun joku 150eur / kvartaali jos oikein muistan. Kuitenkin sitä pitää kerryyttää ajallisesesti se 2 vuotta vähintään. Monelle tuohon aspiin tulee herättyä vasta sitten kun asunnon osto onkin jo ajankohtainen.

Itsekin heräsin liian myöhään, joten ostin edellisen asunnon vähemmistöomistajana, jotta aspia käyttää sitten omaan enemmistökämppään seuraavaksi. Nyt on aspi kasassa, rahat siellä kiinni vajaa 13000e, mutta asunnon osto ei ole ajankohtainen. Enpähän voi noita rahoja pörssipajatsoon hävitä, vaikka melkein mieli tekisi ![]()

12 tykkäystä

Mulla tulee tällaisesta mieleen kysymys, että onko tarkoitus tehdä sijoittamalla rahaa vai onko sijoittaminen harrastus, jossa rahaa on tarkoitus ennemminkin kuluttaa rahaa leikkimisestä saatavan mielihyvän vuoksi. Ei sekään toki väärin ole.

1 tykkäys

Pieni katsaus salkkuun näin vuoden päätteeksi.

Edelliset kolme vuotta tuotot ovat olleet satumaisia:

-2019: 80 %

-2020: 119 %

-2021: 71 %

Läpi tämän ajan salkun suurimmat omistukset olleet: Qt, Revenio, Harvia, Talenom, Incap, Remedy. Qt selvästi suurin. Incap ja Harvia muilla mitalisijoilla. Revenio ja Talenom tasatilanteessa ja Remedy näistä pienin (n. 7 % salkusta). Kuvaa hyvin mun laiskaa sijoitustyyliä, että tiesin Qt:n kyllä olevan suurin, mutta muiden järjestys piti käydä äsken katsomassa Nordnetista, vaikka kaikki on olleet salkussa vuosia ja mitään näistä en ole ostanut tai myynyt 2021 aikana.

Suurimpien salkkuyhtiöiden edullisimmat ostoerät ovat kehittyneet alusta lukien seuraavasti (noin-arviot kurssikäyrien perusteella):

- Qt 14x

- Revenio 5x

- Harvia 8x

- Incap 10x

- Talenom 11x

- Remedy 6x

En ole myynyt näitä yhtiöitä kertaakaan pois lukien yksi parin prosentin Qt-myynti syksyllä 2021, kun piti paikata sijoitusasunnon käsirahan säästämisestä aiheutunutta vajetta. Senkin tein raskain mielin ja mieluummin olisin ollut myymättä.

Muut salkkuyhtiöt: Efecte, Inderes, LeadDesk, Spinnova, Tecnotree.

113 tykkäystä

En voi suositella rahastojen myyntiä. Sen sijaan neuvoisin (jos täällä saisi neuvoa) pitämään ne olemassa olevat rahastot ja sijoittamaan jatkossa vain enemmän osakkeisiin, jos koet sen parhaaksi lähestymistavaksi.

Nyrkkisääntönä sijoittamisessa pitäisin yleisestikin myymisen välttämistä ja kulujen minimoimista (poikkeukset toki vahvistavat säännön).

7 tykkäystä

Oma salkku koostuu seuraavasti:

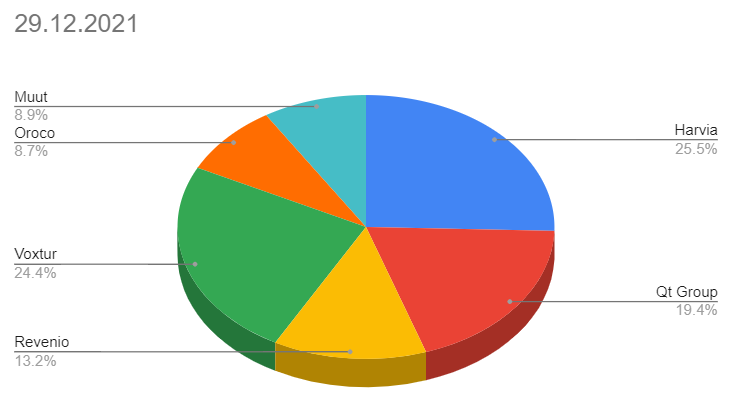

Melko suurella painolla nuo neljä yhtiötä, joista muodostunut salkun kivijalka. Tuolla muut-sarakkeessa on tapahtumaa välillä vähän turhankin paljon. Uudenvuoden lupauksena voisi olla osinkoaristokraattien poimiminen salkkuun ja pysyminen poissa osakeuhkapelaamisesta. ![]()

Laitanpa lastenkin salkuista kuvan.

Lapsilla on ksekenään identtiset salkut eli samat osakkeet ja kpl-määrät. Sijoitushorisontti on +10v kunnes saavat ns. avaimet näihin. Yhtiöt samoja, joita on omassakin tai vaimon salkussa seurannan helpottamiseksi.

21 tykkäystä

Tässä on varmaan kovimmat tuotot mitä tänne on hajautetulla osakesalkulla postattu! Aivan mieletön suoritus!

30 tykkäystä

Tässä kun vuoden viimeinen pörssipäivä (ainakin täällä pohjolassa) alkaa kääntyä loppuaan kohden, voisi olla sopiva hetki jälleen kurkata salkkuun sekä reflektoida lyhyesti mennyttä ja miettiä tulevaa.

Vuoden alussa pörssi tuntui yleisesti hieman kivuliaan korkeaksi hinnoitellullta. Teemani tälle vuodelle olikin ostaa bisneksiä, jotka tekevät rahaa tässä ja nyt. Tanakkaa kassavirtaa, jonka pystyvät mielellään suurimmalta osin investoimaan takaisin kannattavasti liiketoimintaansa. Ja tietenkin olla maksamatta näistä liikaa.

Näillä lähtöasetelmilla salkkuun eksyikin uutena yhtiönä Boreo, sekä myöhemmin Orthex. Vanhoista sai kesällä väistyä Smart Eye, kun alkoi olla tölkin eteenpäin potkimisen makua ilmassa, enkä enää jostain syystä ollut (enkä ole) niin luottavainen johdon kommunikoimaan pipelineen. Jäädään kuitenkin seuraamaan mitä tuleman pitää. Myös Fodelian laitoin vaihtopenkille, aika ± 0 sijoitus noin vuoden holdilla. Yhtiö on kiinnostava, ja sillä on edelleen iso potentiaali, mutta koin että tätä voisi jopa onnistua ostamaan edullisemmin takaisin ja saada lisää näyttöjä kannattavuudesta sitä odotellessa. Tämän lisäksi kävin kesällä seikkailemassa omistaen hetken Kambia, ottaen siitä komeat turskat. Jatkan yhtiön arvioimista potentiaalisena sijoituskohteena ilman positiota. Lisäilin omistuksiani Harviassa, Kamuxissa, Remedyssä ja Evolutionissa. Evolutionia tulin onnistuneesti (??) lisänneeksi joulukuun alun isossa dipissä. Tähän otin paukkuja keventämällä Qt:ta ensimmäistä kertaa. Tein myös toisen kevennyksen tuon jälkeen, ajaen samalla salkussani käytössä olleen velkavivun pitkästä aikaa lähes nollaan.

Salkku:

Voisin koettaa käydä lyhyesti kunkin omistukseni sijoitusteesin mahdollisimman ytimekkäästi johonkin kuvaan tai muutamaan lauseeseen tiivistäen.

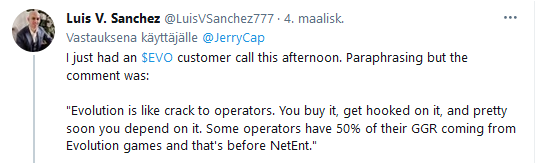

Evolution

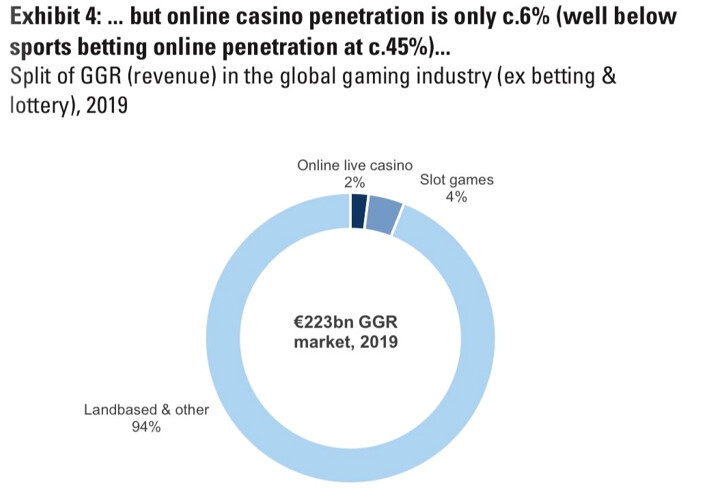

Valtava markkina voitettavana. Online live casinon osuus kaikesta pelaamisesta on edelleen maltillinen tai jopa olematon suurimmassa osassa maailmaa. Evolution on lähes monopoliasemassa mitä tulee kilpailuun, hämmentävän ylivoimainen. Yhtiö innovoi kokoajan uutta ja pyrkii paremmaksi ja paremmaksi. Lähivuosien kasvua tullaan näkemään Aasiassa ja Pohjois-Amerikassa. Hurjan kannattavaa kasvua mielestäni edelleen edulliseen hintaan.

Harvia

Yhtiö ei liiemmin taida tällä foorumilla juuri esittelyjä kaivata. Saunaboomi on vasta lähtötelineissään maailmalla, ja uutta tehdaskapasiteettia pukkaa siihen malliin, että johto taitaa uskoa samoin. Markkinajohtaja, jonka suorituskyky on timanttia. Yritysostoja, joilla selvästi luodaan omistaja-arvoa, ja näitä on lupa odottaa jatkossakin.

Qt

Jakelulisenssimalli houkuttaa. Qt on viestinyt todella laajasta ja laaja-alaisesta asiakaskunnasta, johon kuuluu myös maailman suurimpia yhtiöitä. Arvostus vaatii, että kasvu jatkuu todella tanakkana, mutta nähdäkseni yhtiöllä on siihen kaikki edellytykset. Myös optionalisuutta Venturesin ja uusien yritysostojen muodossa.

Remedy

Toimitusjohtaja Tero Virtala:

Se on juuri näin. Tämä kuvaaja tiivistää mielestäni kuvaan koko keissin, siinä missä tuo Teron kommentti yhteen lauseeseen:

Olen niin iloinen, että meidän kotopörssistä löytyy näin upea firma. Kaikki avaimet löytyy kasvamaan todelliseksi eurooppalaiseksi pelialan raskaansarjalaiseksi tällä vuosikymmenellä.

Kamux

Historia puhukoon puolestaan:

Yhtiö on ~30 kertaistanut liikevaihtonsa reilussa kymmenessä vuodessa tehden samalla noin 4-5% liikevoittoa. Nyt jännätään kuinka paljon kasvetaan Euroopassa ja kuinka kannattavasti. Potentiaalia on valtavasti. Markkina on antanut pienoisen epäluottamuslauseen yhtiölle tänä vuonna, mutta eiköhän Kalliokoski ja kumppanit pistä epäilijöille taas pian luun kurkkuun. Ilo silti omistaa myös yhtiötä vähemmän spekulatiivisin kertoimin. En pistäisi pahakseni jos yhtiö kasvattaisi hieman velkavipua ja alkaisi hiljakseen syömään omia osakkeitaan nykyhinnoilla.

Boreo

Yhtiö, toimitusjohtaja sekä pääomistaja ovat kaikista kommenteista päätellen opiskelleet “sarjayhdistelijän” pelikirjan läpikotaisin. Korkea pääoman tuotto, ja yhtiö sylkee suurimman osan kassavirrastaan takaisin uusiin yritysostoihin. Sapluunaa on harjoiteltu nyt menestyksekkäästi, saa suorittaa:

Tässä yhteydessä on jälleen suositeltava vielä tätä erinomaista kirjoitusta: Studying Serial Acquirers - by Canuck Analysts

Vaikka Boreo sijoituskohteena, tai koko liiketoimintamalli itsessään ei edes kiinnostaisi, kannattaa tämä kirjoitus jokaisen sijoittajan tavata hyvin tarkkaan.

Orthex

Pahnan pohjimmaisena löytyy pieni positioni (eiköhän tätä tule myös lisäiltyä, ellei mikään anna syytä tehdä toisin) tästä sympaattisesta kippojen, kuppien ja säilytysastioiden Harviasta. Näen tässä paljon potentiaalia, ja kasvusuunnitelmat Euroopassa ovat hyvin uskottavat. Odotan myös lähivuosina, että näemme yrityskauppoja. Laitetaan loppuun vaikka myhäileva Alexander:

Kunkin omistamani yrityksen johto ja toimitusjohtaja nauttii meikäläiseltä täyttä luottamusta ja pidän heitä kutakin erittäin pätevänä tehtäväänsä. Kullakin toimarilla on merkittävä omistus johtamassaan firmassa, mitä pidän lähes kynnyskysymyksenä, jotta voin harkita yhtiötä salkkuuni.

Salkkuani voisi kai luonnehtia sisältävän lähinnä kasvuyhtiöitä (/laatuyhtiöitä?), mutta pyritään pitämään mieli avoinna kaikelle mitä eteen tulee. Sijoittajan tulee mielestäni pyrkiä kehittymään jatkuvasti, ja voisin kuvitella kokeilevani jatkossa myös esimerkiksi käänneyhtiöitä ja erikoistilanteita. Silti minua puhuttelevat eniten bisnekset, joilla näen pitkän ja kannattavan kasvun polun edessään, ja joita haluaisin omistaa mahdollisimman pitkän pätkän mukana tuolla polulla.

Uusille yhtiöille on siis tilaa, mutta vanhojakin on mukava lisäillä kun asiat etenevät kuten pitää, eikä arvostus hierrä.

Opettavaista sijoitusvuotta 2022 kaikille foorumilaisille!

102 tykkäystä

Tällaisella salkulla mennään vuoteen 22 ![]()

26 tykkäystä

Tällä salkulla olisi tarkoitus mennä vuosi 2022 läpi. Ikää on 20 vuotta ja sijoittamista noin 2 vuotta takana. Tämä on yksi syy miksi salkku koostuu hieman riskisemmistä osakkeista. Olen myös kärkkynyt Valmettia salkkuun, mutta hintataso on hieman korkea tällä hetkellä.

29 tykkäystä

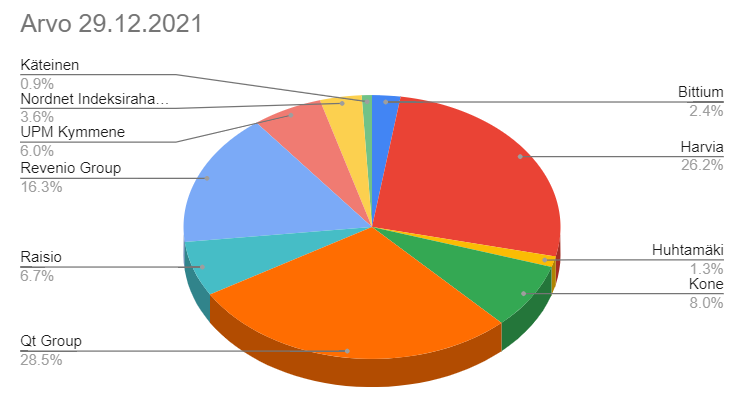

Näillä kohti uutta vuotta 2022.

Arvo-osuustili+Osakesäästötili kokonaisuus päivitys:

Harvia Plc 43%

QT Group Oyj 27%

Revenio Group Corporation 9%

Amazon. com, Inc. 4,5%

Remedy Entertainment Oyj 3,7%

Marimekko 3,1%

Evolution Gaming Group 3%

Alphabet Inc. – Class A 2%

Rapala VMC Corporation 1,6%

Stockmann Plc 1,6%

Orthex Plc 1,4%

Inderes Oyj xx%

Tätä raapustaessa mietin jälleen, kuinka suuressa osassa on Harvia ja Qt. Ne on kasvaneet pienestä suureksi. Pienimmätkin positiot on itselle oikeaa rahaa, joten mietin miten tilannetta tasoittaisi. Mielessä on kyllä tasoittaa ostamalla mm. Orthexia lisää, mutta ei tuo %-osuus sillä juurikaan liikahda. Markkina on muutenkin siinä tilassa, ettei tekisi mieli myydä tai ostaa.

20 tykkäystä

Vuodenvaihteen tilanne.

Heinäkuun jälkeen pistetty pihalle Enersense, Wulf ja Gofore.

Aot:llä olleita Metsoa ja Qt:n osakkeita tuli annettua vaimolle synttärilahjaksi eli pieni kevennys niissä. Metsoa tosin tankkasin ost:n puolelle.

Incapissa pieni kevennys, tosin hiukan liian aikaisin reilu 60€ hinnassa.

Tankattu lisää Tokmannia ja Harviaa. Remedy kokonaan uutena salkussa

Ipoissa ollut mukana mm Modulight, Volvo Car, Norrhydro, Kempower.

Euromääräisesti salkku aika samoissa kuin heinäkuussa vaikka lahjoituksena meni n3% salkusta.

Pikaisesti laskin ensi vuodelle tuotto-arviota tälle salkulle Inderesin ennusteilla (osingot + tav.hinta), se olisi reilu 8 % ![]() YTD tänä vuonna 36%

YTD tänä vuonna 36% ![]()

edit: Pienimmät siivut

Tecnotree, Siili Solutions, Sievi, Rovio, EVO, Neste, Nexstim, Smart Eye ja viimeinen sininen = Inderes

19 tykkäystä

Laitetaan salkun Q4-kvartaalipäivitys jo nyt, vaikka usan pörssi huomenna onkin vieä auki.

QT 16.5%

Evo 9.9%

Kamux 8.1%

Sampo 6.8%

Harvia 5.8%

Nokian renkaat 4.3%

Revenio 4.1%

Tractor Supply 4.1%

Fortum 4.0%

Talenom 3.5%

Handelsbanken 2.9%

Remedy 2.4%

Tieto 2.2%

Exel 1.9%

Carasent 1.7%

EQ 1.3%

Berkshire Hathaway 0.8%

Efecte 0.8%

Tokmanni 0.5%

Nordea 0.3%

Fodelia 0.3%

Industrivärden 0.1%

Käteinen 10.2%

Loput rahastoja (Seligson, Pyn Elite)

Uudet yhtiöt salkuuun: Industrivärden (tuli Handelsbankenista kylkiäisenä), Tokmanni

Lisäykset salkkuun kvartaalin aikana: Evo, Remedy

Osakeanteihin osallistumiset (myynti heti 1. kaupankäyntipäivänä): Inderes, Norrhydro, Kempower

Salkusta myyty pois: Smart eye, Embracer

Kevennykset: Fortum (itänaapurin tilanteen kiristymisen seurauksena), Harvia

Kvartaalin aikana tuli tehtyä Evon reilun lisäyksen lisäksi prosentuaalisesti vain pieniä muutoksia. Käteisen osuus salkussa voisi olla markkinatilanteeseen nähden jonkin verran suurempi. Smart Eyen kelkasta hyppäsin suosiolla pois tarinan muuttuessa liikaa. Embracerin hankkiminen aiemmin tänä vuonna oli minulle turha seikkailu, josta ei tullut tosin tappiota mutta ei voittoakaan. 2021 YDT oli 30.19%. (OMXHGI +21.6%) Ensi vuonna salkun YDT sitten reilusti pienempi. Tämä ei ollut uudenvuodenlupaus.

22 tykkäystä

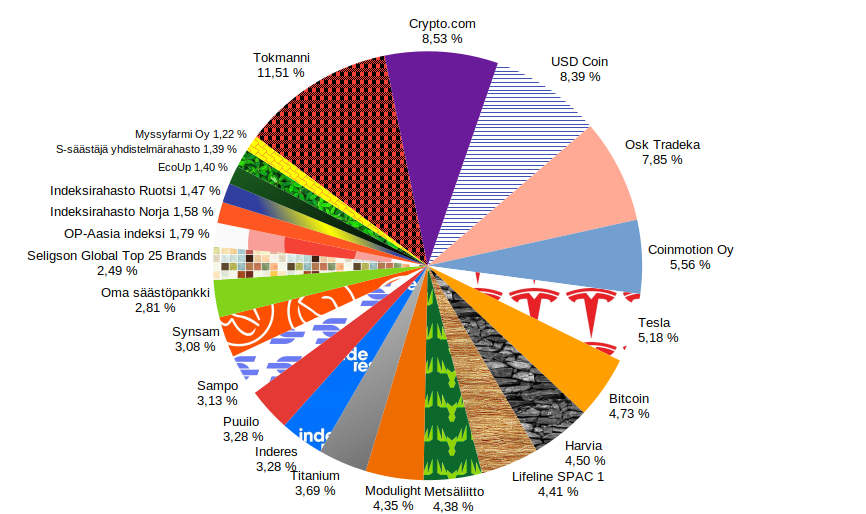

Käsittelen tässä katsauksessa ensin joulukuun ja sitten vuoden tapahtumia salkussani. Olen lisännyt joulukuussa Tokmannin ja Inderesin osakkeita. Lisäksi lisäsin Op-Aasia indeksirahastoa ja Seligsonin Global Top 25 brands -rahastoa, sekä USD coinia.

Salkun koko on noin 18 tuhatta euroa.

Olen alkanut tekemään myös käppyrää salkkuni kehityksestä. Tämä ei kuitenkaan ole vertailukelpoinen mihinkään, mutta mukana on kaikki salkkuni komponentit.

Salkkuni vuoden alussa:

Osakkeet 51% (51)

Tokmanni jäi pikkasen tappiolle ja Harvian osinko ei näy palkissa. Osakesäästötili on noin 150 euroa miinuksella.

Rahastot 9% (8)

Listaamattomat yritykset 7 % (7)

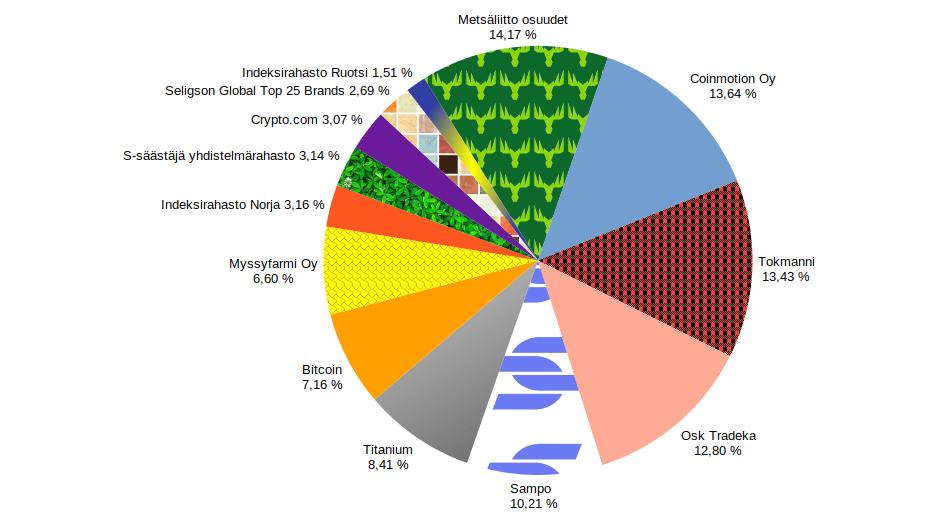

Coinmotion oy:

Coinmotion on oman näkemykseni mukaan aliarvostettuna salkussani. Coinmotion maksoi tänä vuonna osinkoa ja lisäksi omistajille on etuja yrityksen tuotteissa.

Myssyfarmi:

Myssyfarmi on näkemykseni mukaan yliarvostettuna salkussani. Omistajille on etuja yrityksen tuotteissa.

Osuuskunnat 12% (13)

Tradeka maksaa koron ulos, mutta Metsäliitto takaisin osuuksiin. Tradekalta saa myös lahjakortin ravintolaan.

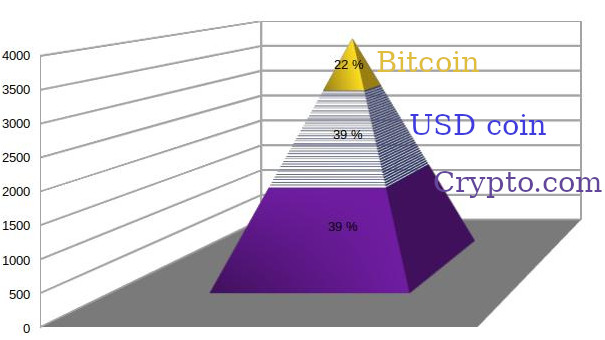

Kryptot 22% (21)

Kryptopyramidi ![]()

![]()

Salkkuni allokaatio on tavoitetasossa.

Likvidoimisprosentti 81%

Osinkoa maksavat yhtiöt 74%

Suojaamattomuusarvo 24%

(Olen allokaatiossani varautunut 24% romahdukseen. Mikäli tulee isompi romahdus, voin vähentää esimerkiksi USD coinien määrää ja lisätä osakkeita.)

Tätä raporttia voi käyttää huonona esimerkkinä kuukausi- tai vuosiraportista. Annan luvan, jotta seuraavana kerralla ei tule yllätyksenä, mikäli joku tätä tähän käyttää.

29 tykkäystä

Tässä salkku näin vuoden päättyessä. Laitan näin itselle vastaten, jotta halukkaat löytävät helpommin edellisiä versiota.

Täydellä osakepainolla mennään eli käteistä ei ole varattuna osakeostoja varten. Muu silloin tällöin tuloja tuova omaisuus (metsää) on sitten erikseen. En leivo piirakoita, koska minulle luvut ovat tässä tapauksessa selkeämpiä.

Harvia 52,6 %

Revenio 9,9 %

Vaisala 9,5 %

Orion 6,5 %

Apetit 4,6 %

Raisio 3,7 %

Metsä Board 3,1 %

Kemira 2,4 %

Optomed 1,8

Solteq 1,7 %

Reka 1,4 %

Xbrane (SWE) 0,9 %

Faron 0,6 %

AroCell (SWE) 0,5 %

Herantis 0,4 %

Bonesupport (SWE) 0,4 %

Pörssin ulkopuolelta löytyy edelleen Aplagon, HPK ja Aina.

Tärkeimmät kaupat edellisen tilanteen (30.9.2021) jälkeen:

- myyty: Tecnotree

- vähennetty: AroCell, Solteq

- lisätty: Harvia

- ostettu (palautettu salkkuun): Kemira

- veivailtu muutamia omistuksia vuoden 2021 verotuksen pienentämiseksi.

Kokonaisuutena salkku mielestäni sellainen, että aika rauhallisin mielin sen kanssa saa olla; pääosin kotimaisia laatuyhtiöitä, joilla on markkinoilla vakaa asema ja positiiviset näkymät tulevaisuuteen. Suurin osa omistuksista on tarkoitettu oikeasti pitkään pitoon. Harvia on luonnollisesti tarkimmassa seurannassa ylipainon vuoksi. Hyvin sujuneen päättyvän vuoden jälkeen (tuotto 37,3 %) kasvuodotukset ovat hyvin maltilliset vuodelle 2022. Tällä salkulla kymmenen prosentin kasvu olisi mielestäni hyvä tulos.

26 tykkäystä

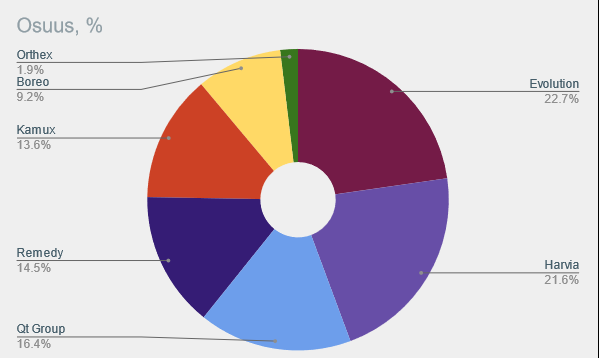

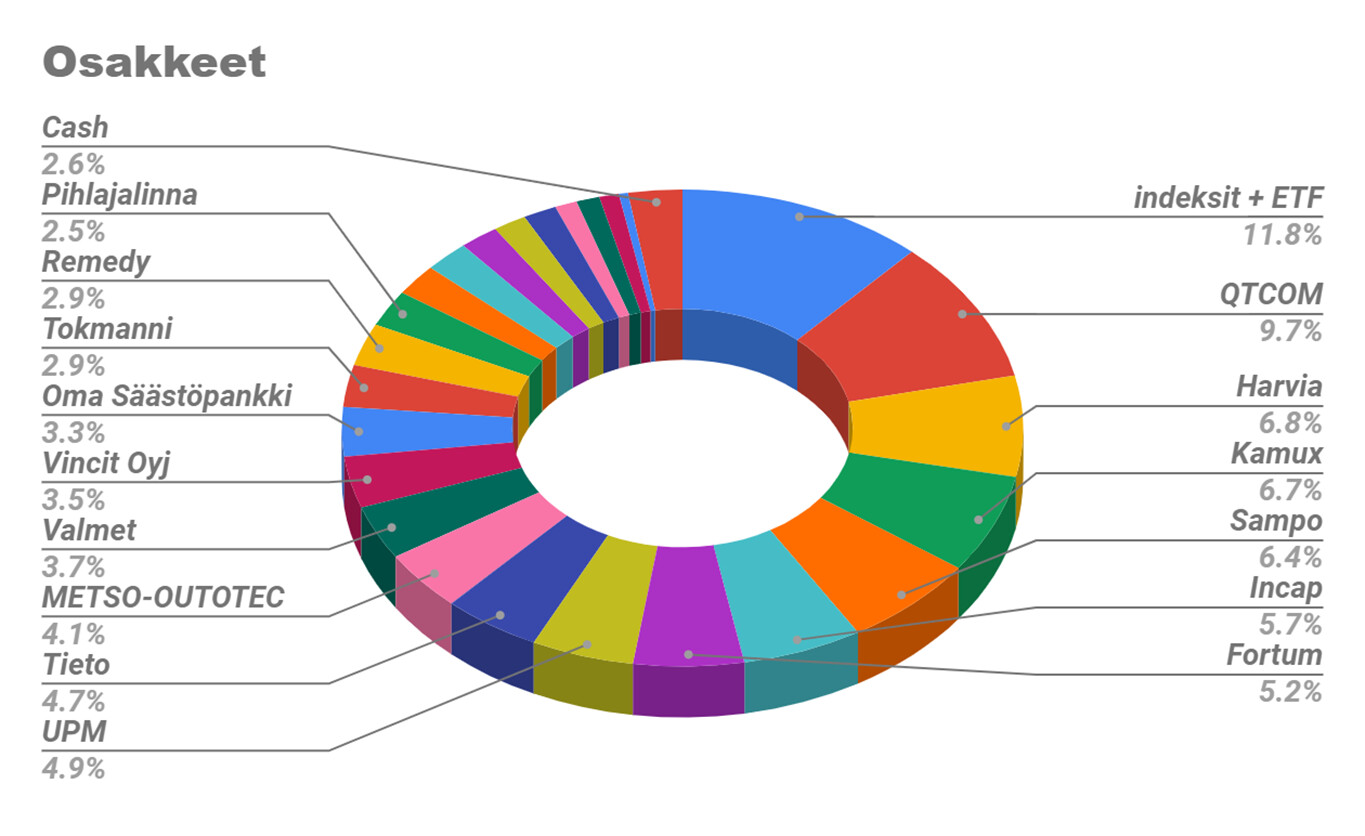

| Osuus | Osuus | |||

|---|---|---|---|---|

| osakkeista | netto- | Osinko | ||

| varallisuudesta | ennuste | |||

| Kesko A | 11,3 % | 7,2 % | 3,68 % | |

| Tecnotree | 8,4 % | 5,4 % | 0,00 % | |

| Tokmanni | 8,1 % | 5,2 % | 5,09 % | |

| Siili | 6,2 % | 4,0 % | 2,33 % | |

| Administer | 5,4 % | 3,5 % | 0,00 % | |

| Tietoevry | 5,3 % | 3,4 % | 5,09 % | |

| Rapala | 5,3 % | 3,4 % | 0,00 % | Top-10 |

| Aallon Group | 5,2 % | 3,3 % | 2,03 % | osuus |

| Sampo | 5,1 % | 3,3 % | 6,81 % | osakkeista |

| Nokia | 4,3 % | 2,8 % | 0,00 % | 64,7 % |

| Sievi | 4,0 % | 2,6 % | 2,61 % | |

| Vincit | 3,6 % | 2,3 % | 2,49 % | |

| Harvia | 3,5 % | 2,3 % | 2,04 % | |

| Fortum | 3,5 % | 2,2 % | 4,45 % | |

| Trainers house | 3,0 % | 2,0 % | 6,41 % | |

| Cibus | 2,2 % | 1,4 % | 3,49 % | |

| Nordea | 2,0 % | 1,3 % | 6,40 % | |

| Wulff | 1,9 % | 1,2 % | 2,64 % | |

| Qt | 1,9 % | 1,2 % | 0,00 % | |

| Kamux | 1,5 % | 1,0 % | 2,09 % | |

| Voxtur | 1,4 % | 0,9 % | 0,00 % | |

| Stockmann | 1,4 % | 0,9 % | 0,00 % | |

| Evolution | 1,1 % | 0,7 % | 0,00 % | |

| Faron | 1,0 % | 0,7 % | 0,00 % | |

| Lassila&Tikanoja | 1,0 % | 0,7 % | 3,72 % | |

| Talenom | 0,9 % | 0,6 % | 1,28 % | |

| Nightingale | 0,5 % | 0,3 % | 0,00 % | |

| Oroco | 0,3 % | 0,2 % | 0,00 % | |

| Sprott U.U.N | 0,3 % | 0,2 % | 0,00 % | |

| Redhill biopharma | 0,2 % | 0,1 % | 0,00 % | |

| Osakkeet yhteensä | 100,0 % | 64,3 % | 2,65 % | |

| OP-Amerikka indeksi | 2,4 % | |||

| OP-Maailma indeksi | 2,3 % | |||

| OP-Kiina | 1,9 % | |||

| OP-Pohjoismaat mikroyhtiöt | 2,2 % | |||

| OP-Eurooppa indeksi | 2,0 % | |||

| OP-Aasia indeksi | 1,9 % | |||

| OP-Pohjoismaat indeksi | 1,2 % | |||

| OP-Suomi indeksi | 1,2 % | |||

| OP-Suomi pienyhtiöt | 0,8 % | |||

| OP-Suomi mikroyhtiöt | 0,4 % | |||

| Rahastot yhteensä | 16,3 % | |||

| Kulta | 4,0 % | |||

| Kryptot | 1,0 % | |||

| Käteinen | 13,0 % | |||

| Nettovarallisuus n. | 600000 | 100,0 % |

Tyylini on varsin hajautettu. Jollakin tavalla ihailen keskitetyn salkun sijoittajia, mutta en koe pystyväni samaan. Seuraan kyllä mielenkiinnolla mitä yhtiöissä tapahtuu, mutta en luota tarpeeksi tekemiini johtopäätöksiin ollakseni mukana vain muutamassa osakkeessa. Hyväksyn alhaisemman tuotto-odotuksen. Mausteena on mukana pienillä osuuksilla yhtiöitä tai ilmiöitä, joita haluan seurata kiinnostuneena, mutta keskitetymmässä salkussa nämä rajautuisivat suoraan pois valinnoistani. Osa pienistä osuuksista saattaa myös olla ostojen aloitus yhtiön kohdalla, eli kaikki pienet eivät välttämättä ole silmissäni ison riskin kohteita. Eiköhän ne tuolta toisistaan erotu ![]()

En kuitenkaan kokonaisuutena näe, että hajautuksesta huolimatta osakesalkun sisältö vastaisi mitään indeksiä näillä valinnoilla, joten eroa indeksiin voi kertyä hyvässä ja pahassa. ![]() Yhtiöiden kehityksen seuraaminen on niin mielenkiintoista, etten haluaisi olla vain rahastojen parissa. Tämä on hassu yhtälö: sen verran olen ymmärtänyt että pitkällä aikavälillä luultavammin häviän indeksille, mutta en uskaltaisi olla samalla kokonaispainolla markkinalla, jos sijoitukset olisivat vain rahastoissa. Yksittäisissä yhtiöissä markkinan kokonaiskertoimet ei paina yhtä paljon mielessä(ehkä pitäisi painaa). Eli kuitenkin luulen päihittäväni indeksin

Yhtiöiden kehityksen seuraaminen on niin mielenkiintoista, etten haluaisi olla vain rahastojen parissa. Tämä on hassu yhtälö: sen verran olen ymmärtänyt että pitkällä aikavälillä luultavammin häviän indeksille, mutta en uskaltaisi olla samalla kokonaispainolla markkinalla, jos sijoitukset olisivat vain rahastoissa. Yksittäisissä yhtiöissä markkinan kokonaiskertoimet ei paina yhtä paljon mielessä(ehkä pitäisi painaa). Eli kuitenkin luulen päihittäväni indeksin ![]()

Kehityksen ja nettovarallisuuden arviointia sekoittaa hieman se, että omistuksia on sekä yksityisellä että osakeyhtiön puolella karkeasti 50/50. Jos purkaisin yhtiön, niin veroseuraamukset vaikuttaisivat laskevasti varallisuuteen ja tämä on huomioitu jakajassa. Merkitys tällä hetkellä n. 50t luokkaa, mutta laskee teoriassa vuosittain osinkojen noston kautta. Tässä vähän makustelen haluanko pitää yhtiön olemassa “ikuisesti” sijoitusyhtiönä vai olisiko yksinkertaisempi vaihtoehto parempi. Tietyllä tavalla yhtiön olemassaoloa puoltaa tulevaisuuden verotuskäytäntöihin liittyvät mahdolliset muutokset joiden vaikutusta omistajuus molemmilla puolilla saattaisi tasata.

Jatkossa tavoite on kasvattaa hitaasti Suomen ulkopuolisten indeksirahastojen osuutta. Uutta sijoitettavaa kertyy todennäköisesti vähän suhteessa salkun kokoon. Lähes kaikki nyt salkussa olevat osakkeet on suunniteltu vuosien pitoon, mutta joukossa on myös muutama joista irtautuminen on edessä todennäköisesti ensi vuoden aikana.

Arvostustasot hieman hirvittävät ja tästä syystä käteisen osuus pysynee tuolla tasolla tai laskee samalla vauhdilla asuntolainan lyhentyessä. Suhtaudun velkaan kenties keskimääräistä varovaisemmin ja näiden arvostuskertoimien ja korkotason vallitessa haluaisin pystyä maksamaan asuntolainan kerralla pois tarvittaessa. Jos kurssit kyykkää korkojen pysyessä alhaalla, voisin lisätä osakepainoa, mutta jos kurssit kyykkäisivät oikeasti reippaan koronnoston vuoksi, maksaisin varmaankin lainan pois. Velan ottamista osakkeita vastaan en voisi kuvitella tekeväni ikinä.

Perheessä eikä suvussa ole koskaan sijoitettu eikä puhuttu sijoittamisesta. Joko ylimääräistä ei ole ollut tai kaikki ylimääräinen on viiveettä kulutettu johonkin tarpeettomaan. Ymmärrän kyllä vanhempiani, jotka ovat eläneet nuoruutensa ihan todellisessa köyhyydessä ja osakkeet ei varmasti olleet kodeissa puheenaiheena. Oma lapsuus ei sisältänyt köyhyyttä, vaikka puutetta rahasta olikin ajoittain. Ikää nyt 37v ja osakkeita minulla on ollut yli 10 vuoden ajan vaihtelevasti, mutta kuitenkin varsin pienissä määrin verrattuna tähän hetkeen. Useassakin keskustelussa Martin Paasi on selittänyt miten hän pidempään tiesi korkoa korolle-ilmiön, mutta ei sisäistänyt sitä kunnolla. Jotenkin tunnistan itseäni siitä puheesta. Meriselityksenä voisin sanoa, että rahaa on ollut sidottuna sittemmin päättyneessä yritystoiminnassa, mutta ei se kaikkea selitä. Menneisyyden jossittelua oleellisempaa on tietysti se mitä nyt ja jatkossa tekee.

Tässä palstassa näen hirmuisen määrän toivoa tulevaisuuden suhteen. Tulee ihan huippufiilis, kun parikymppiset hahmottavat maailmaa paljon paremmin kuin itse koskaan. Vaikka jälkikäteen todeten huomattaisiin pörssin olleen karmeassa kuplassa 2021 lopussa, niin ei sillä ole väliä kunhan nuoret todella sisäistävät sijoittamisen mahdollisuudet itsensä kannalta. Se on vaikeampi huomata niitä ostopaikkoja, jos ei ole oikeasti omalla rahalla markkinalla mukana. Palstalta uskon saavani myös itse tukea, kun päästään kokemaan seuraavaa vuosien karhumarkkinaa.

Hyvää uutta vuotta! ![]()

![]()

43 tykkäystä

@Hillotolppa ja etenkin @Arvo_Roponen: Saako kysyä miksi osassa yrityksistä on noin pienet painot?

Esim Arvo:

Harviassa on 52% paino ja Arocellissa 0,5%. Hajautushyötyä voi pitää aika ohuena, jos Harvian prosentin notkahdus syö Arocellin tuplaamisen?

Esim Tolppa:

Keskon 11,3%:n paino ja RedHillin 0,2%, joka tarkoittaa noin 1,7%:n notkahduksen syövän RedHillin tuplauksen.

Tarkoitus ei ole mitenkään viisastella, vaan ylläoleva ajatus tuli aikoinaan Berkshiren ostaessa Barrick Goldia tyyliin vaihtorahoilla verrattuna Apple-omistukseen.

Ettei mene täysin ohi, niin voisin avata oman salkkuni vuodenvaihteen kunniaksi:

Rahastotydin:

Danske Teknologia 24%

Indeksirahasto Tanska 0,7%

Indeksirahasto Ruotsi 1,1%

Spiltan Inv.bolag 3,4%

Rob & Automation 2,6%

IS3N 4,1%

Osinkolingot:

Aflac 4,2%

Altria 2,5%

ADP 4,6%

BAT/BTI 2,9%

DLR 3,8%

WP Carey 2,9%

OST:

EVO 3,1%

Intrum 5,6%

Metso-O 4,9%

Sampo 3,6%

Talenom 3,8%

Kepillä jäätä

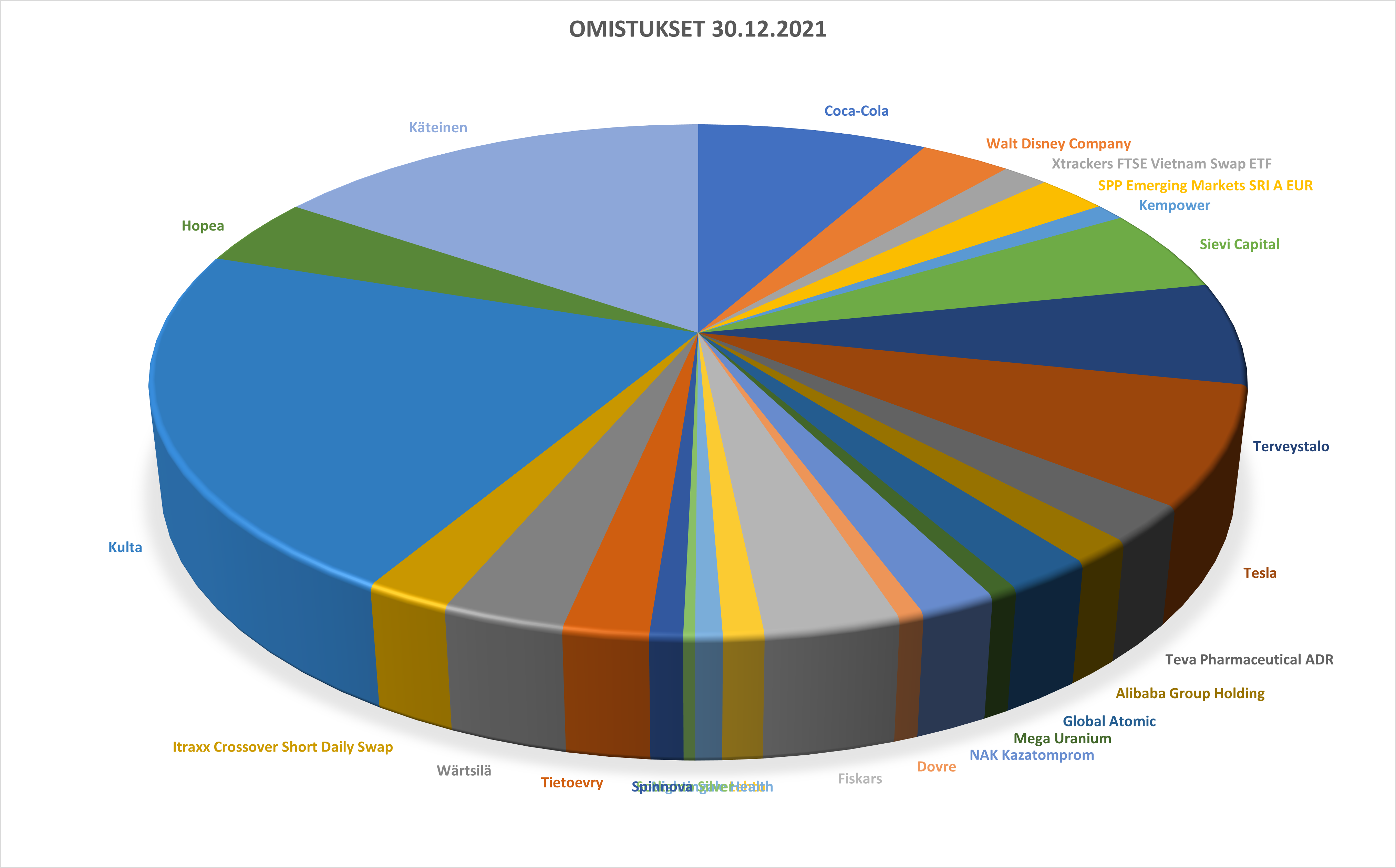

Global Atomic 6,3%

Oroco 1,1%

Käteinen 7%

Danske Teknologia oli ihka ensimmäinen sijoitukseni ensimmäisistä palkkatuloista. Jälkikäteen arvioiden sikakallis. Kehittynyt todella hyvin, vaikka en ole lisännyt pääomaa moniin vuosiin ja hieman itseasiassa nostanut tasapainotuksen vuoksi. En pidä suurta painoa kuitenkaan riskinä hyvin hajautetun portfolion takia. Itseasiassa tavoitteena on juurikin pitää iso positio rahastossa, jottei Apple, MS jne putoa liian pieneksi.

Molemmat Indeksirahastot otin koronadipistä ja tarkoitus oli säästää niihin laskumarkkinan ajan. No se suunnitelma kuivui nopeasti. Nyt tarkoitus myydä ne ja keskittää rahastoja, mutta tälle vuodelle tuli voittoja realisoitua ihan riittävästi. Ehkä ensi vuonna.

Spiltan Investmentbolagista olen kaavaillut indeksisalkun tukipilaria ja se onkin ainoa johon tällä hetkellä kk-säästän opintojen ohella.

2B76 tikkerillä tunnetun robotiikka-rahaston otin alunperin koronadipistä saadakseni painoa aasialaisiin teknologiayrityksiin, mutta siitä alkoi myöhemmin löytyä suurimpina aika pitkälle vain suurimmat yhdysvaltalaiset teknot. Nyt tilanne on hieman parantunut. Omistukset vaihtuvat turhan tiuhaan omaan makuun, joten pitää pohtia mitä tälle tekisi. Onneksi ei sentään ole markkina-arvoilla painotettu indeksi.

IS3N on indeksisijoittajien suosikki kehittyville markkinoille. Vähän miettinyt mitä tällekin tekisi. Tuotto viidessä vuodessa kk-säästöille luokkaa 30%, joten ei sillä kuuhun mennä. Suurimpina toisaalta TSMC, Alibabaa jne mielenkiintoista. Pohtinut myös tästä luopumista.

Osinkolingoista on tarkoitus pitää pitkään kiinni. Aflac, Automatic Data Processing ja Digital Realty Trust tarjoavat kasvavaa osinkoa ja WPC, Altria ja British American Tobacco puolestaan vuolasta nykyosinkoa. AT&T tuli listalta heivattua tarinan muututtua, mutta hieman pohdin sen palauttamista demergerin jälkeen. Osinkolingoista on haaveissa rakentaa “himmeli”,jonka kassavirralla salkku hoitaisi kk-sijoitukset/lyhentäisi lainaa, jos sellaista on päässyt kertymään.

OSTille olen kerännyt koronakuopasta ja sen jälkeen omasta mielestä “mielenkiintoisia tilaisuuksia”. Nyt salkussa olevien lisäksi siellä ovat käyneet ostojärjestyksessä NoHo, Fortum, (Neles), Smart Eye, Lohilo ja QT.

Viimeisenä listalla on ns. kepillä jäätä -kategoria, jossa olen panostanut pienen summan (1-2%) per osake sellaisiin yrityksiin, joissa uskon olevan kohtuu lyhyellä aikavälillä merkittävä triggeri ylöspäin. Näiden on tarkoitus pysyä ihan pienenä osana salkkua, mutta Global Atomic on noussut salkun suurimmaksi n. 8x kurssilla. Oroco on puolestaan vetänyt luokkaa -25% tauluun, joten pohdin pitäisikö ostaa lisää vai luopua kokonaan.

Tähän mennessä pudonneista osakkeista luopuminen on osunnut hyvin, sillä sekä Loudspring että Lohilo jatkoivat iloisesti yli 50% alemmas omasta myynnistäni.

23 tykkäystä