Hei Juippi,

hyvää pohdintaa, joka nostaa esille monta oleellista asiaa sijoituksien dynamiikasta. Skaalautuminen ja (puusepän) monistettavuus ovat tietenkin kriittisiä asioita, ja tuo mainitsemasi ongelma koskee monia yhtiöitä. Kuitenkin monet tuote- ja myös jotkut palveluyritykset voivat löytää skaalautuvuutta, puhumattakaan tietenkin ohjelmistoista tai platformeista. Tulen tarkastelemaan monia tähän liittyviä asioita myöhemmin laajemmin omissa artikkeleissa, mutta kirjoittelen nyt joitain ajatuksia koska hyvä kysymys ansaitsee vastauksen.

Olet täysin oikeassa toimialan ja erityisesti kilpailuedun kriittisestä merkityksestä pitkän aikavälin sijoituskohteen valinnassa. Pääoman tuotto nimittäin hakeutuu lopulta kohti pääoman kustannusta, jos yhtiöllä ei ole ”vallihautaa” tämän estämiseksi. Jos vallihauta kestää, oman pääoman tuotolla on edellytykset pysyä erittäin korkealla tasolla. Tämä on tietysti sijoittajien kannalta erittäin hyvä asia, mutta ei automaattisesti tee sijoituksesta erinomaista. Tuo pääoma ei nimittäin välttämättä kumuloidu, kuten totesitkin, jos yhtiö ei pysty investoimaan pääomia edelleen edes suunnilleen vastaavalla tuotto-odotuksella. Jos yhtiö kuitenkin pystyy myös tähän ja ymmärtää tämän tehdä, on sijoittajan pitkällä aikavälillä vaikea hävitä. Yleensä suurimmat virheet näissä sijoituksissa tehdään, kun arvioidaan vallihaudan syvyys väärin, maksetaan liikaa ja kohta pääoman tuotto (tulos) onkin paineessa. Maailma muuttuu näinä päivinä nopeasti.

Mutta itse kysymykseen eli miten perustellaan, että Revenio tuottaa omistaja-arvoa nykyhinnalla ostettaessa tai ylipäätään, jos tase ei skaalaudu?

Revenio luo kyllä määritelmäni (ja sehän ei ole ainoa oikea) mukaan omistaja-arvoa koko ajan noilla pääoman tuotoilla. Pelkästään osinkojen maksaminen kestävästi olisi omistaja-arvon luomista, koska oma pääoma tuottaa kuitenkin koko ajan enemmän kuin siltä voidaan perustellusti vaatia. Mutta tämä ei tietenkään tarkoita, että osake olisi silloin hyvä sijoitus millä tahansa hinnalla. Nämä ovat eri käsitteitä, ja tuosta arvostuskulmasta tulen kirjoittamaan myöhemmin laajemman artikkelin. Nyt tyydyn toteamaan, että pitäisin kyllä Revenion tuotto-odotusta heikkona, jos nuo tekemäsi oletukset pitäisivät paikkansa. Eli karrikoidusti oletan niiden olevan tiivistäen, ettei kasvuun investoida vaan tulos jaetaan osinkoina ja näin ollen tulos ei kasvaisi. Silloinhan tuotto-odotus rajoittuisi pelkästään osinkoon, eikä muutaman prosentin osinkotuotto saisi ainakaan minua ostolaidalle.

Tässä on kuitenkin muutama mutta. Taseen tai OPO:n kasvu ei sinänsä ole itse tarkoitus, vaan tulee enemmänkin sivutuotteena, jos oletamme pääoman tuoton olevan vakio ja tuloskasvun vaativan investointeja. Nämä eivät ole mielestäni perusteltuja oletuksia normaalisti, mutta ideaalitilanteessa tulos kasvaisi tietysti ilman investointeja. Meidän Revenio -ennusteissa näin tapahtuu, eli oman pääoman tuotto-% nousee ja tulos kasvaa. En itse tunne Reveniota erityisen hyvin, joten jos sinulla on kysyttävää ennusteista, kannattaa ottaa tuorein raportti lukuun tai tiedustella asiaa Mikaelilta.

Pystyn kuitenkin itse toteamaan, että Revenion tyylisessä tuoteliiketoiminnassa investoinnit näkyvät usein kuluina (kuten myynti & markkinointi ja T&K-kulut, jos niitä ei aktivoida) ja ovat siten mukana tuloksessa ja oma pääoman tuotossa. Tuotemarginaalien ollessa korkeita kannattavuus skaalautuu voimakkaasti kasvun mukana, eikä kasvu siten vaadi ”varsinaisia investointeja”. Lisäksi on vielä yleisesti hyvä huomioida, että investoinnit tehdään lähtökohtaisesti kassavirrasta, mikä voi poiketa merkittävästi tuloksesta. Lisäksi esimerkiksi käyttöpääoman sitoutuminen tai mahdollinen negatiivinen käyttöpääoma vaikuttavat erittäin paljon siihen, miten paljon yhtiö voi itse asiassa investoida suhteessa tulokseen.

Uskoisin ettei Revenio ollut kuitenkaan asian ydin, joten annan toisen esimerkin, jonka tunsin ainakin konepaja-analyytikon aikanani hyvin. Se on todennäköisesti kaikille tuttu Kone, ja sillä oli mainitsemasi haaste. Yhtiön pääoma tuotti millä tahansa mittarilla erinomaisesti (ROE oli 40 %:n tuntumassa), mutta yhtiöllä ei ollut sille merkittäviä investointimahdollisuuksia vastaavilla tuottotasoilla - tai sitten riskejä haluttiin välttää. Sen takia yhtiö on jakanut valtaosan tuloksestaan jo pitkään osinkoina ulos ja viime vuonna voitonjakosuhde nousi jo yli 100 %:n. Yhtiöllä on muuten negatiivinen käyttöpääoma, joten rahaa olisi silti ollut investointeihin, mutta jätetään se nyt tässä huomioimatta. Osinkosijoittajat voisivat olla tyytyväisiä, mutta itse olisin ollut paljon innostuneempi, jos pääomaa olisi voitu investoida kasvuun. Koneen tuloskasvu on nyt virallisesti pysähtynyt, eikä myöskään osakkeen tuotto ole ollut päätä huimaava viime aikoina. Kolmessa vuodessa osinkoja on kyllä kertynyt kohtuullisesti, mutta arvonnousu on ollut alle 10 %. Kuten kirjoitin alkuperäisessä tekstissä, vahvakaan omistaja-arvon luominen ei tarkoita, että huippuyhtiöitä kannattaisi ostaa mihin tahansa hintaan.

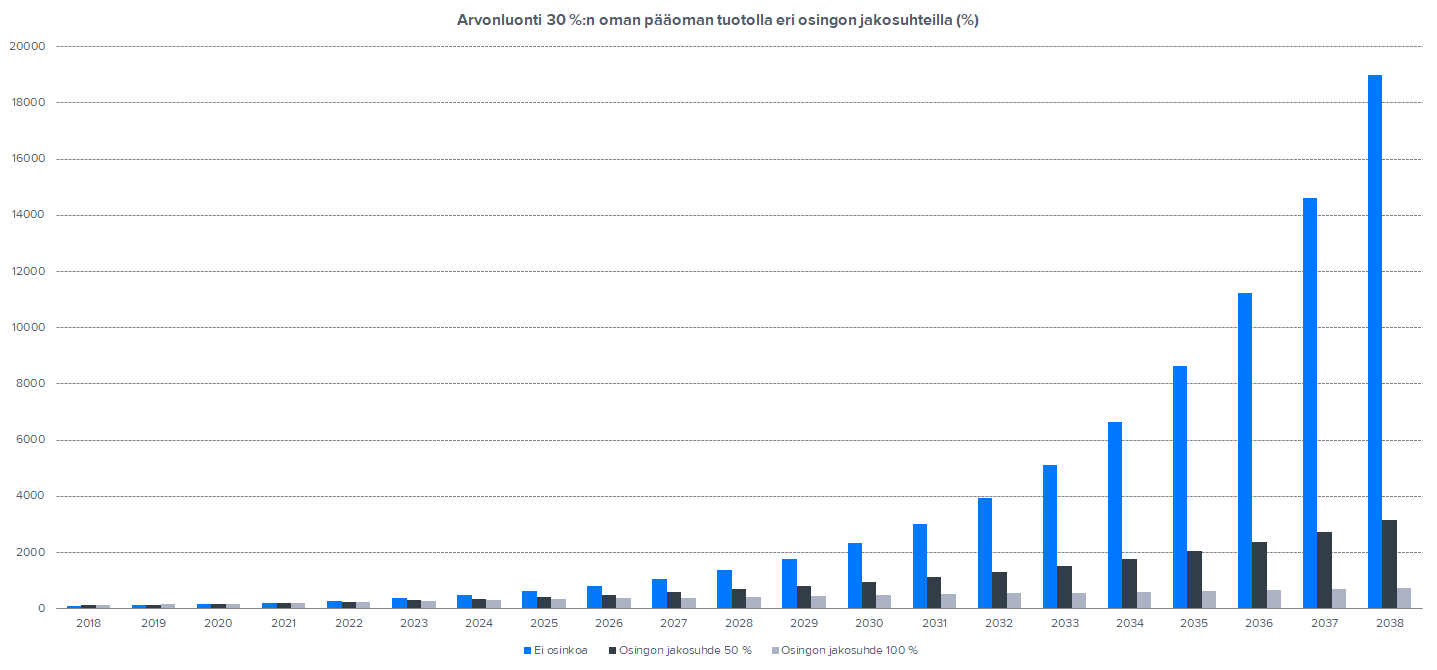

Alla olevat luvut eivät ole Koneen tai Revenion, mutta laskelman tarkoitus on vain kertoa noiden investointimahdollisuuksien ja pääoman allokoinnin merkityksessä pitkällä aikavälillä. Oletetaan, että yhtiön oman pääoman tuotto on 30 % ja taso on kestävä myös tulevaisuudessa (vaatii erittäin syvän vallihaudan ja lisäksi vielä vahvat muurit). Erotetaan kolme yhtiötä, joista yksi ei pysty investoimaan mitään kasvuun (osingon jakosuhde 100 %), toinen pystyy investoimaan 50 % samalla tuotto-odotuksella (50 % osinkoihin) ja kolmas investoi rohkeasti 100 % kasvuun samalla pääoman tuotolla. Alla on esitetty graafisesti 20-vuoden aikasarja näille eri yhtiöille, erottavana tekijänä siis ainoastaan osingonjakosuhde. Erot ovat julmia tuon 30 %:n kumuloituessa erityisesti loppua kohti hurjalla tavalla.

Jälleen haluan todeta, että nämä minun esimerkiksi sisältävät yksinkertaistuksia. Tämä loppu meni vähän ohi aiheesta, mutta kun tuosta pääoman allokoinnistakin olen pyrkinyt saarnaamaan aina kuin mahdollista, niin demonstroin nyt sitäkin. Lisää tätäkin on tulossa, kun muut kiireet helpottavat.

Yksi asia unohtui, eli tuo sijoitettu pääoma vs. oma pääoma. Sijoitettua pääomaa sivuuttamatta huomauttaisin, että oman pääoman tuotto on kuitenkin nimenomaan osakkeenomistajille merkittävin ja liittyy osittain myös liiketoimintamalliin ja sen laatuun. Esimerkiksi Talenom pystyy näkemykseni mukaan hyvin rajallisin riskein vivuttamaan oman pääoman tuottoa halvalla velkarahalla, koska sen kassavirrat ovat defensiivisiä ja luonteeltaan jatkuvia. Samaa ei voi sanoa esimerkiksi projektiliiketoimintaa tekevistä yhtiöistä, mikä muuttaa sijoitusprofiilia merkittävästi.

Siinä tulikin tarinaa kerrakseen. Toivottavasti järki pysyi suunnillaan mukana.