@JuhaS ehdotuksesta jaan twitterissä julkaisemani ketjun myös täällä foorumilla.

Millaiset yhtiöt ovat tuottaneet hyvin/huonosti korkean inflaation ympäristössä?

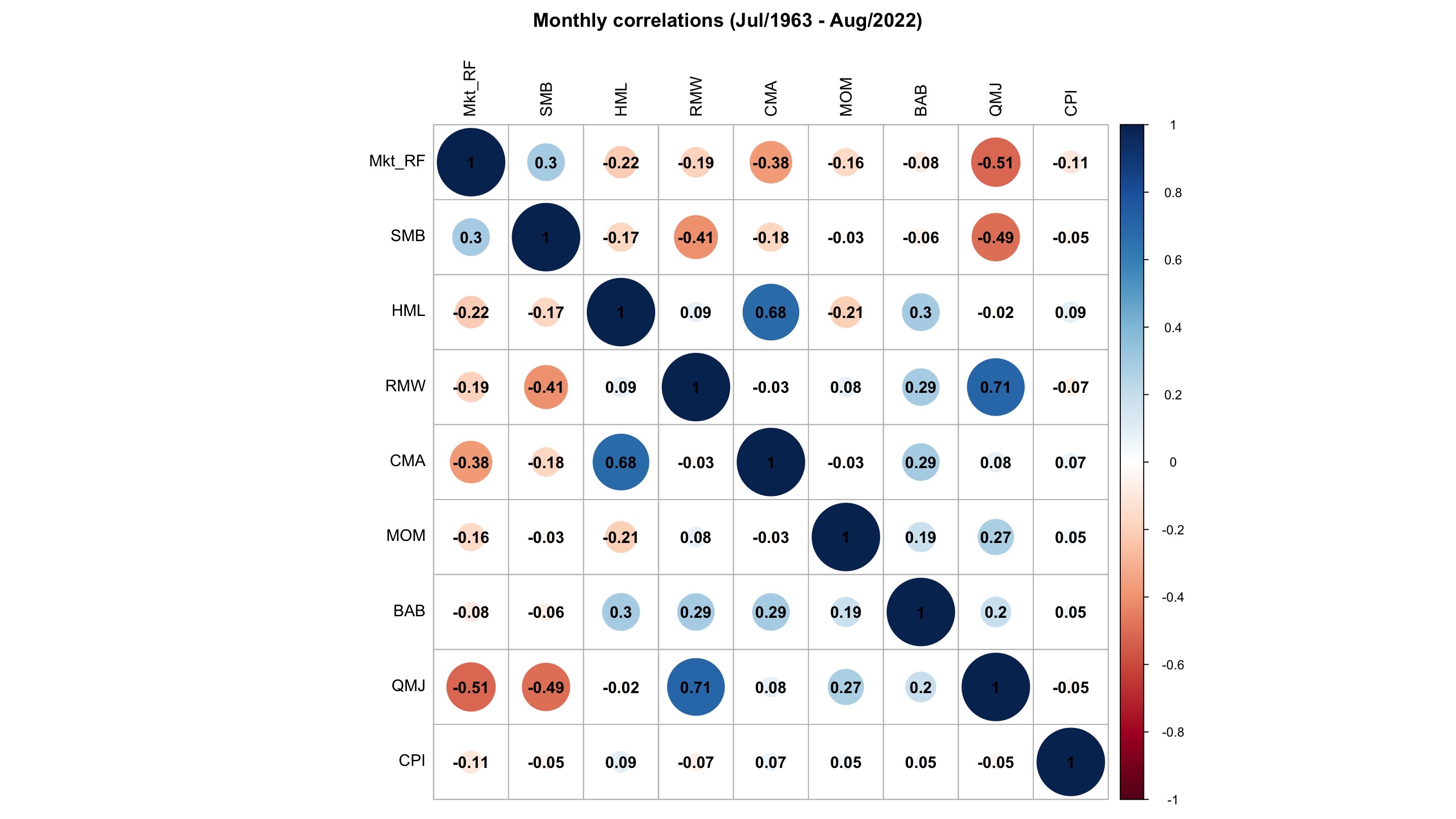

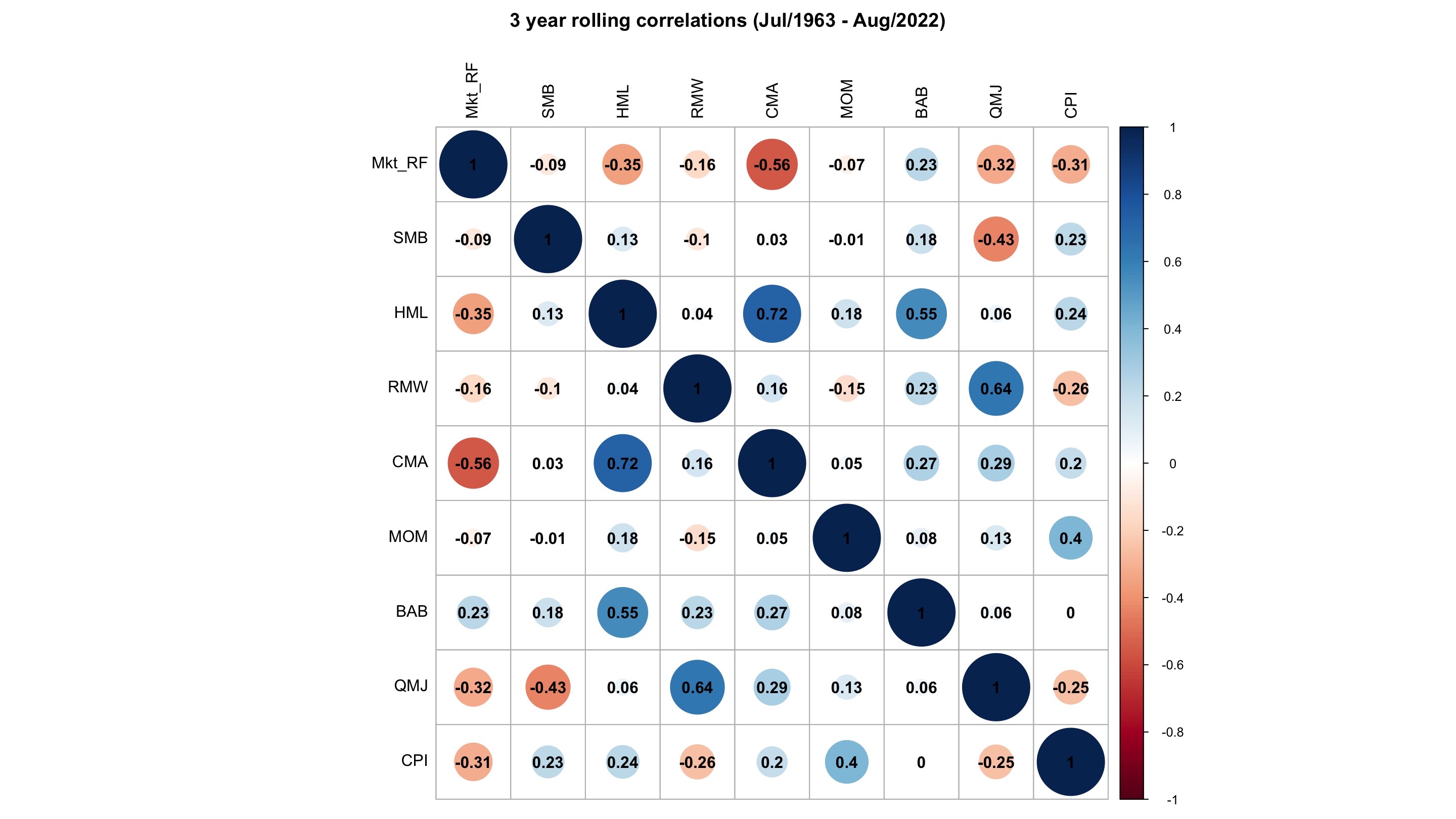

Tutkitaan eri sijoitustyylien tuottoja ja herkkyyttä inflaatiolle USA:ssa välillä 07/1963 - 08/2022. Käytetään faktorianalyysiä rullaaville 5 vuoden periodeille kuukausittaisesta datasta.

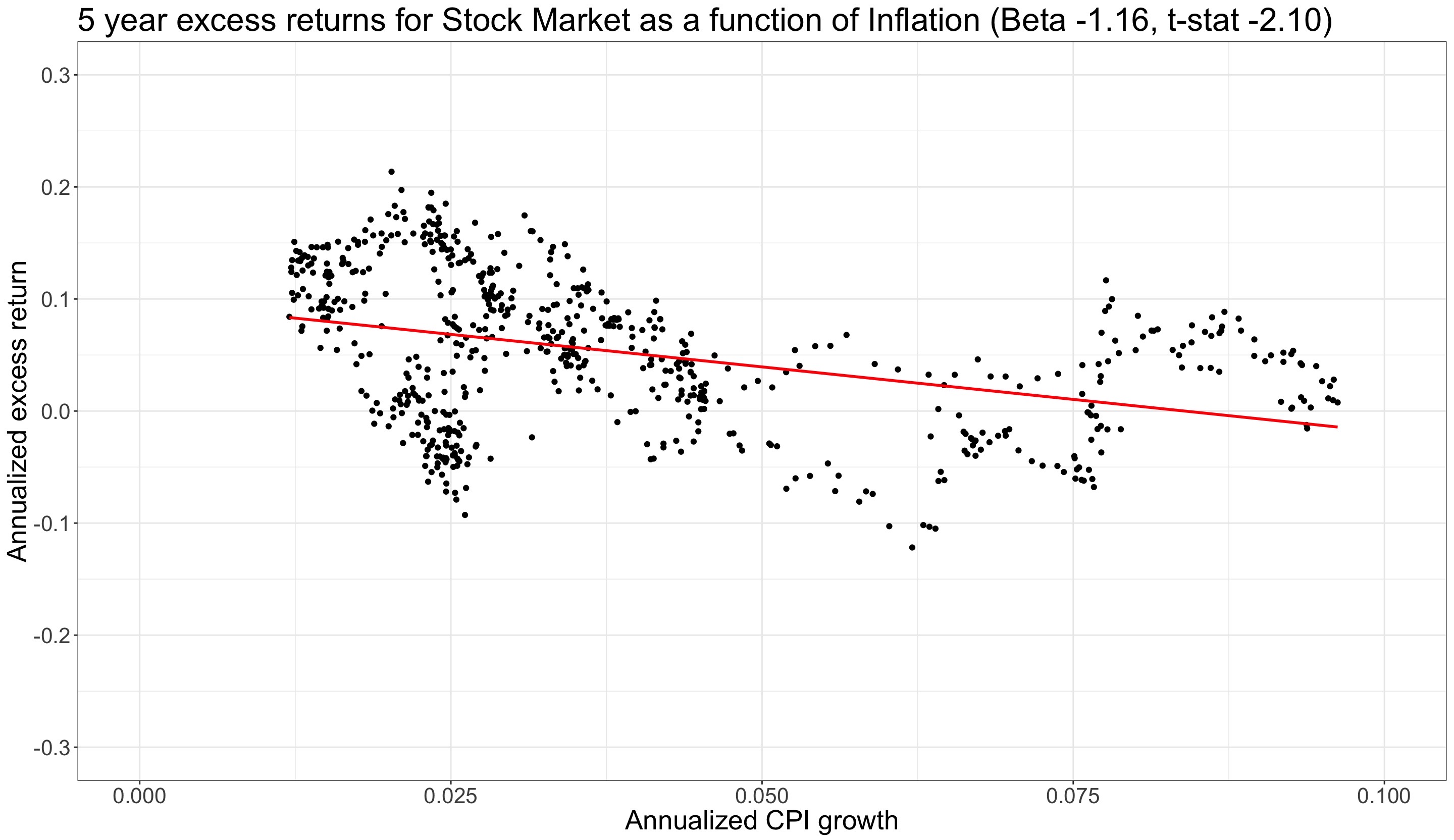

Ensin markkina-faktori eli osakemarkkinan riskilisä (tuotto yli riskittömän 1kk koron).

|t-stat| > 1.96 on tilastollisesti (5% tasolla) merkittävä (aikasarjan korrelaatiot kompensoitu). Riskilisä on herkkä inflaatiolle laskien keskimäärin 1.16 %-yksikköä inflaatiotason noustessa 1 %-yksikön.

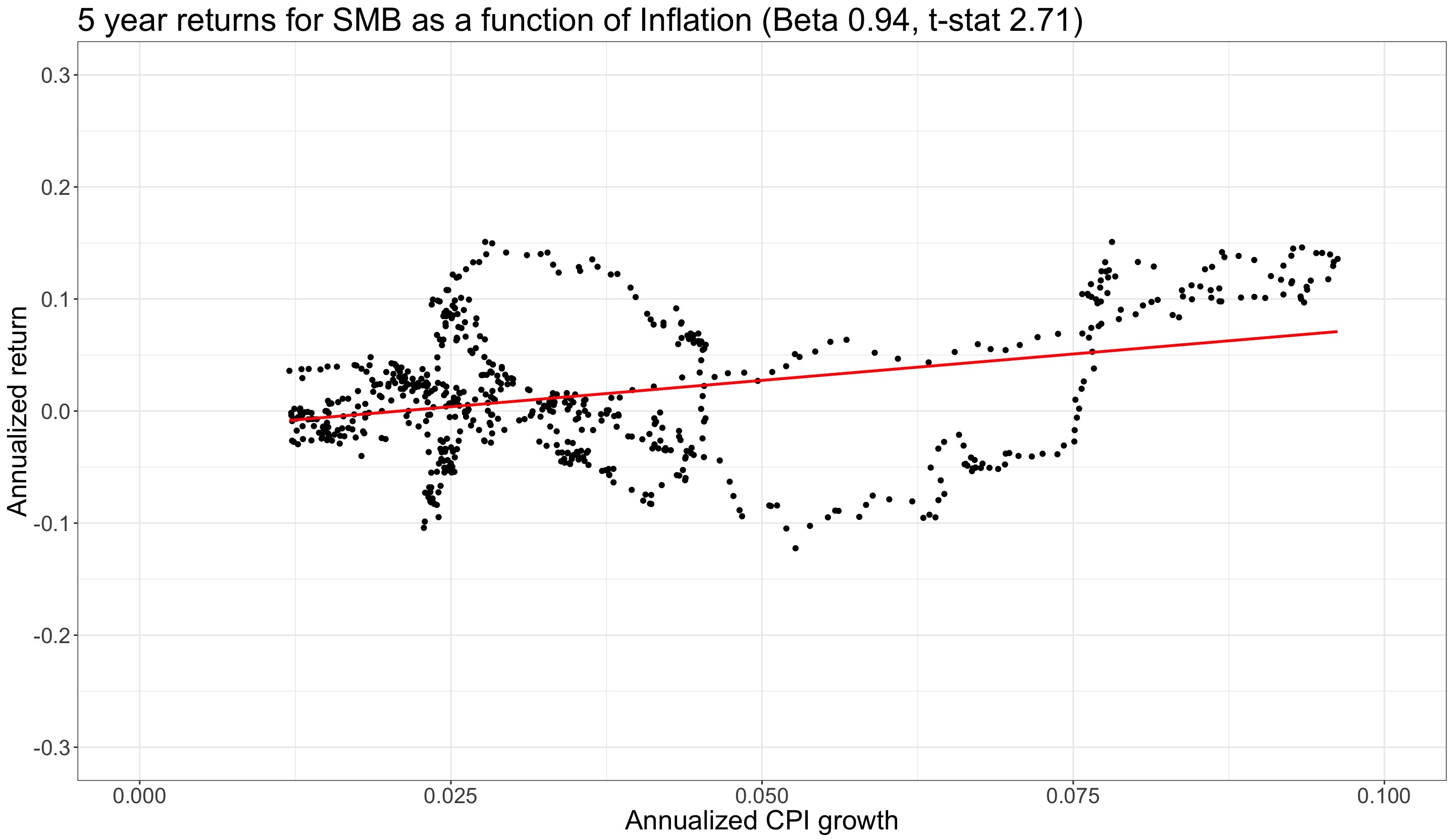

”Size factor” eli Small Minus Big (SMB) kuvastaa pienten ja suurten yhtiöiden tuottojen erotusta.

SMB, kuten muutkin faktorit, on long-short portfolio eikä siten juuri korreloi markkinan kanssa.

SMB on historiassa tuottanut paremmin korkean kuin matalan inflaation olosuhteissa.

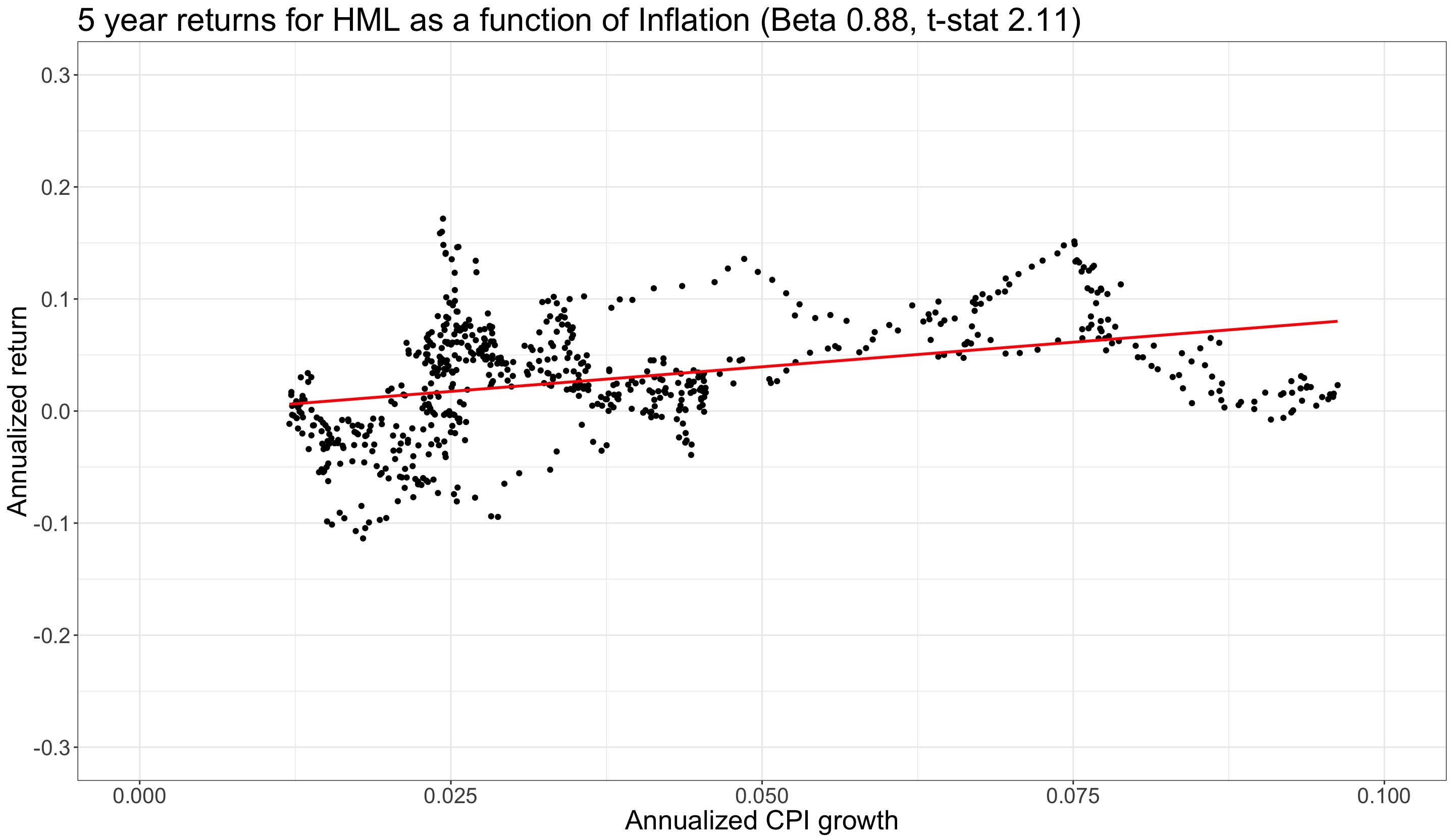

High (B/P) Minus Low (B/P) eli HML on ”value factor”.

Arvo-osakkeilla on ollut taipumus tuottaa kasvuosakkeita paremmin erityisesti korkean inflaation aikoina.

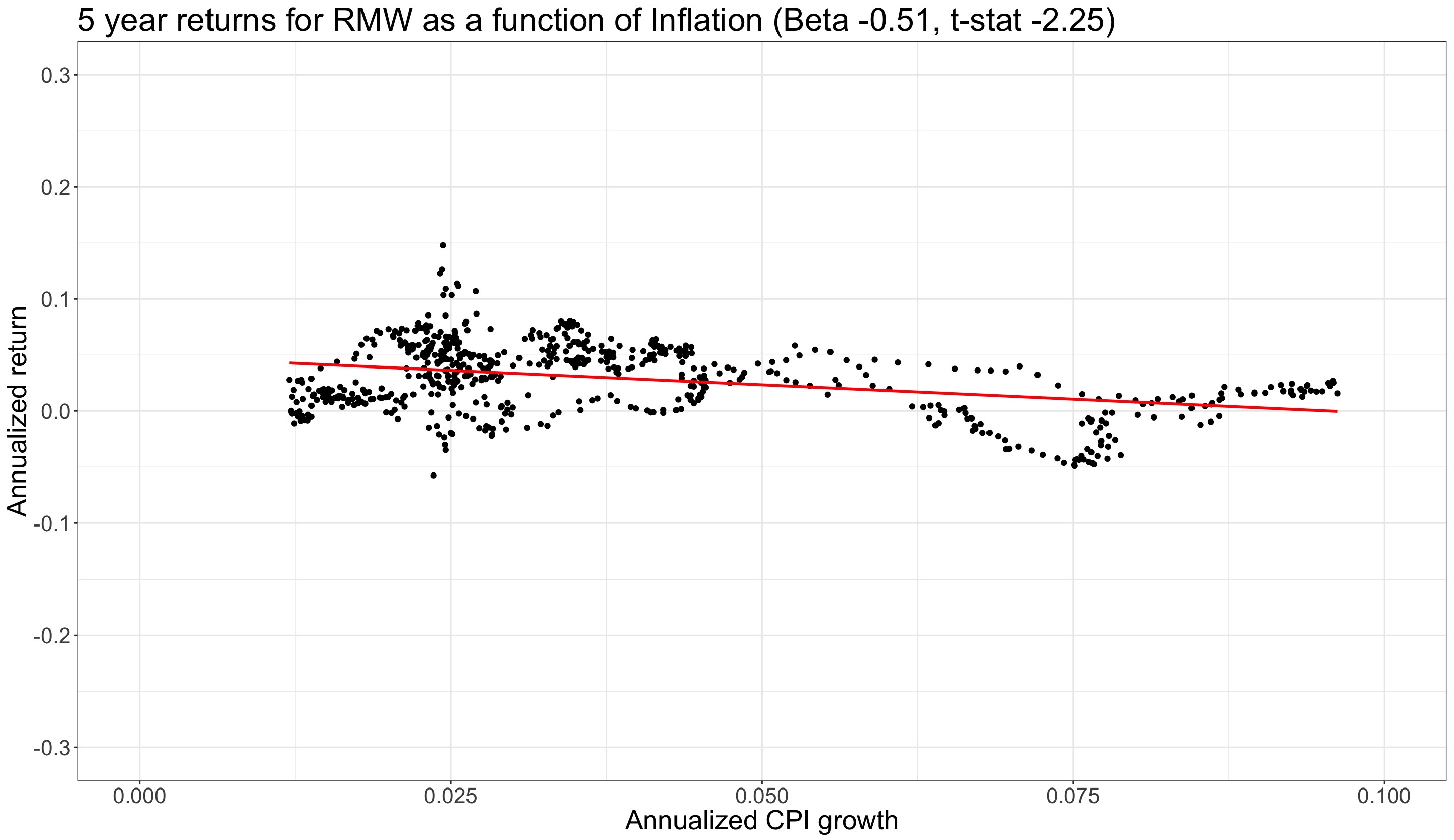

”Operating Profitability (OP) factor” Robust Minus Weak (RMW). OP määritetään ”Operating Income/Book”. ”Robust” on korkea kannattavuus, ”Weak” heikko.

Ehkä yllättäen korkean kannattavuuden firmojen tuottoetu heikon kannattavuuden firmoihin nähden katoaa inflaation noustessa.

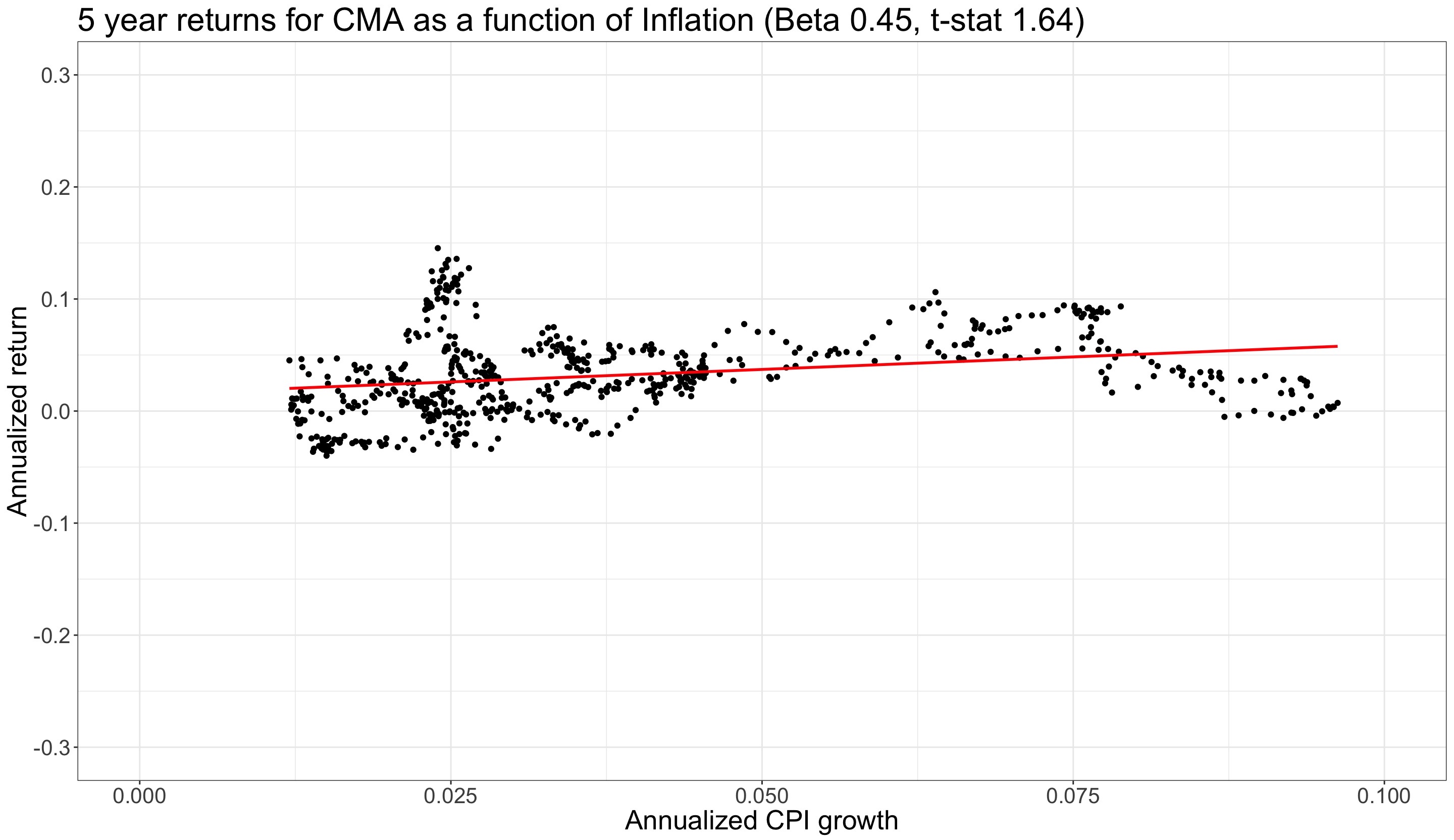

”Investment (INV) factor” Conservative Minus Aggressive (CMA). Vähän ja paljon investoivien firmojen tuottojen erotus. INV = ”Total Assets” kasvu.

CMA korreloi ”Value factorin” HML kanssa. Myös CMAn tuotto nousee inflaation mukana, mutta ei ole tilastollisesti merkittävä.

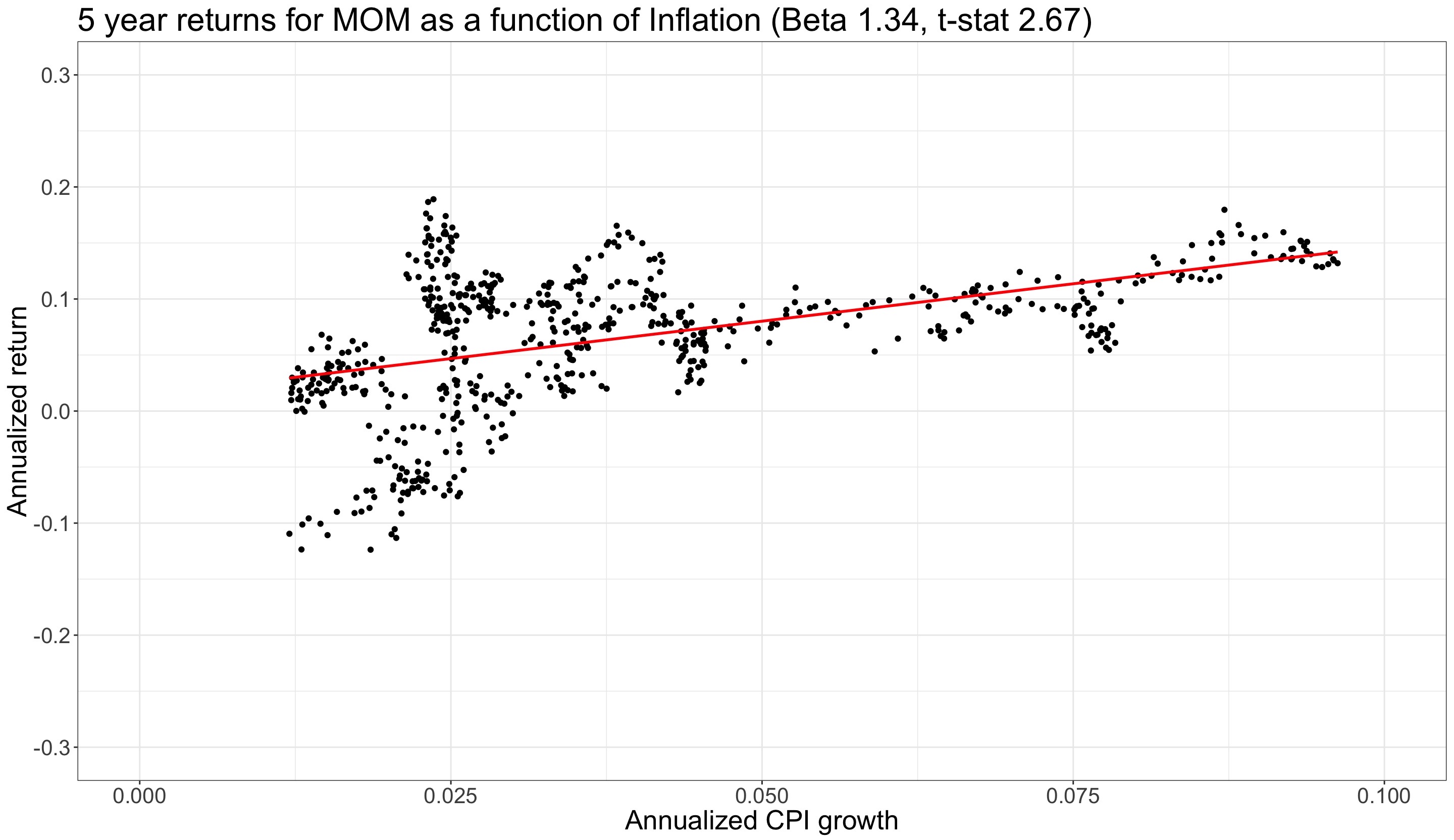

MOM eli ”Momentum Factor”, edellisen 12kk (poislukien edellinen kuukausi) eniten - vähiten tuottaneet, on faktoreiden kruunamaton kuningas ainakin paperituotoilla mitattuna.

Sama pätee MOM tuottoihin korkean inflaation ympäristössä, jossa momentum on tuottanut erinomaisesti.

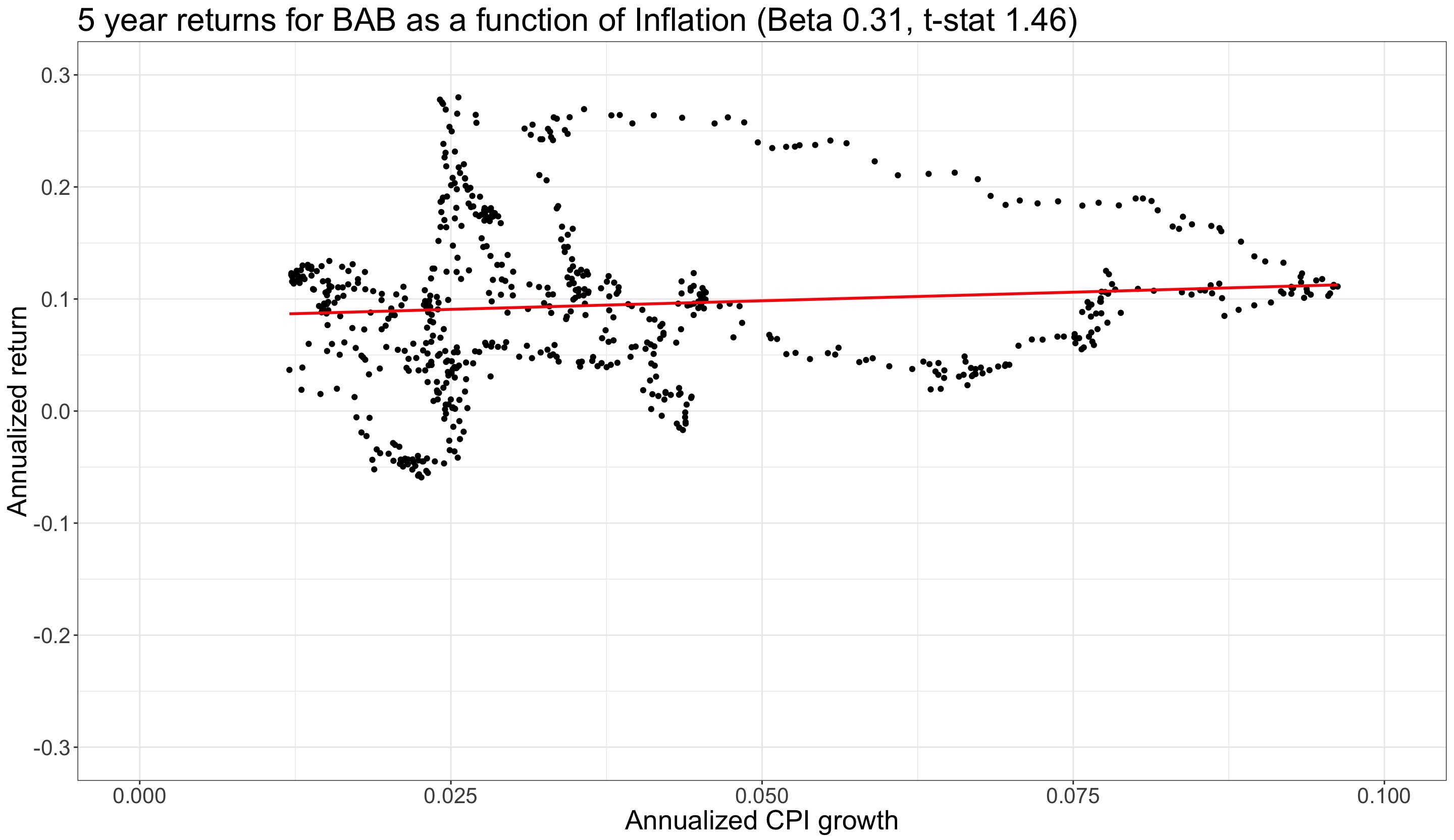

”Betting Against Beta (BAB) factor” ostaa (long) matalan markkina-betan yhtiöitä ja myy (short) korkean markkina-betan yhtiöitä (low beta tuotot - high beta tuotot).

BAB faktori on neutraali inflaatioherkkyyden suhteen.

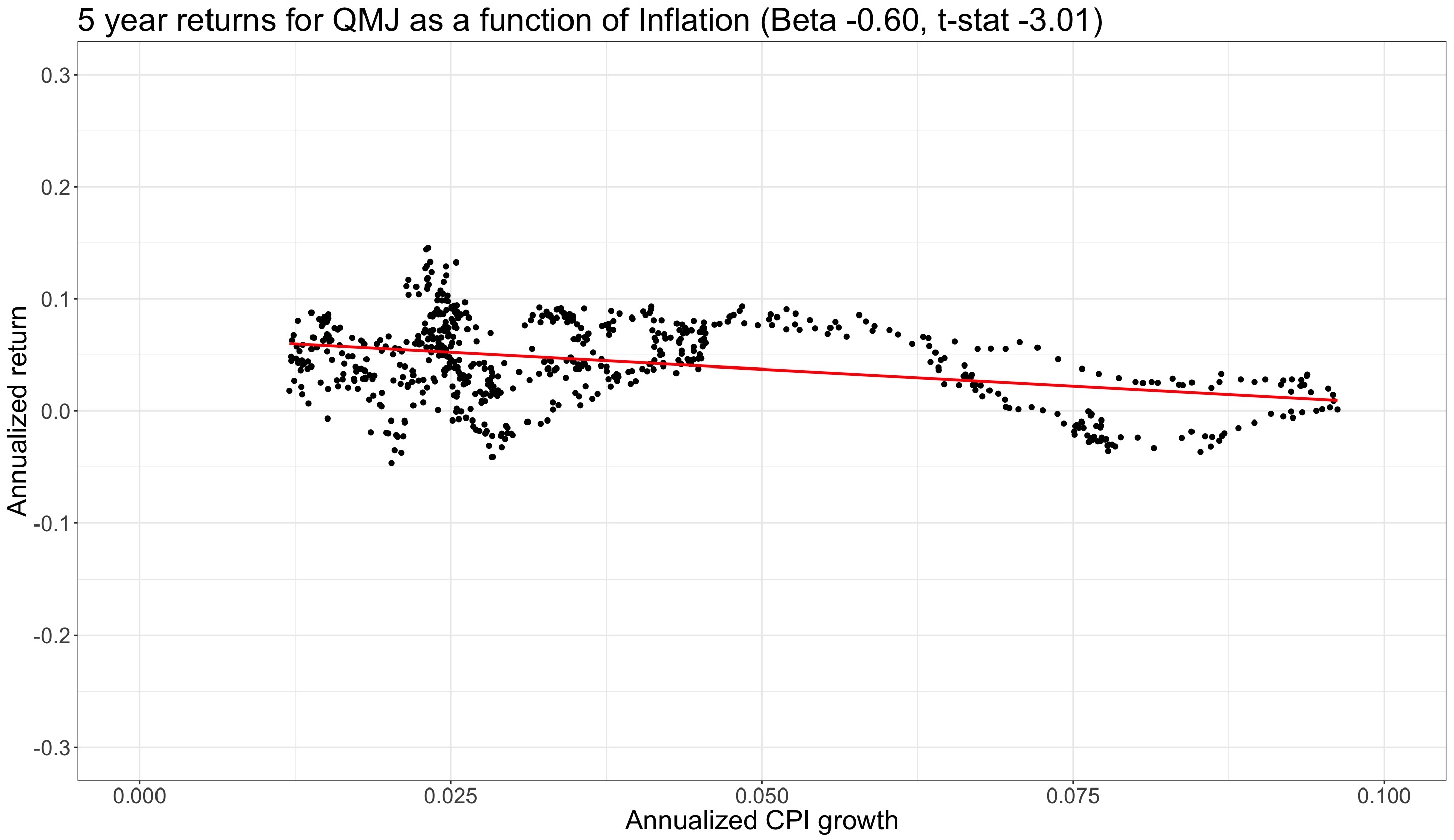

QMJ eli ”Quality Minus Junk factor” on laatufaktori kuten RMW.

QMJ faktori käyttää useita laatukriteereitä kuten kannattavuus, kannattavuuden kasvu ja volatiliteetti, matala velkataso jne.

Oleellinen huomio on, että tämänkin laatufaktorin voima hiipuu inflaation edessä.

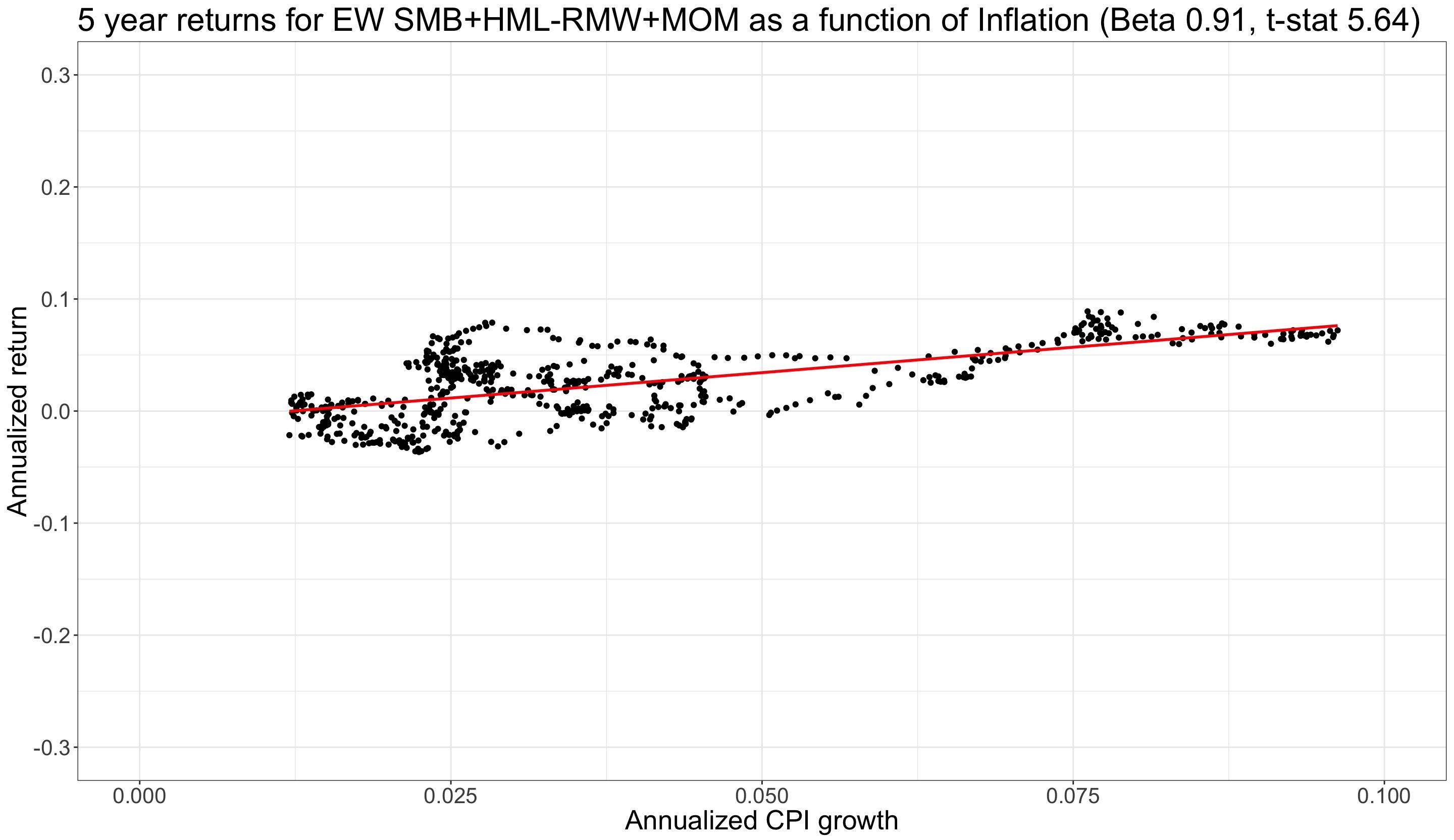

Muodostetaan tasapainoin portfolio faktoreista, joiden tuotto kasvaa tilastollisesti merkittävästi inflaation kasvaessa. Valitaan vain toinen laatufaktoreista.

Portfoliossa: small, value, ”unprofitability”, momentum. Unprofitability eli WMR = -RMW.

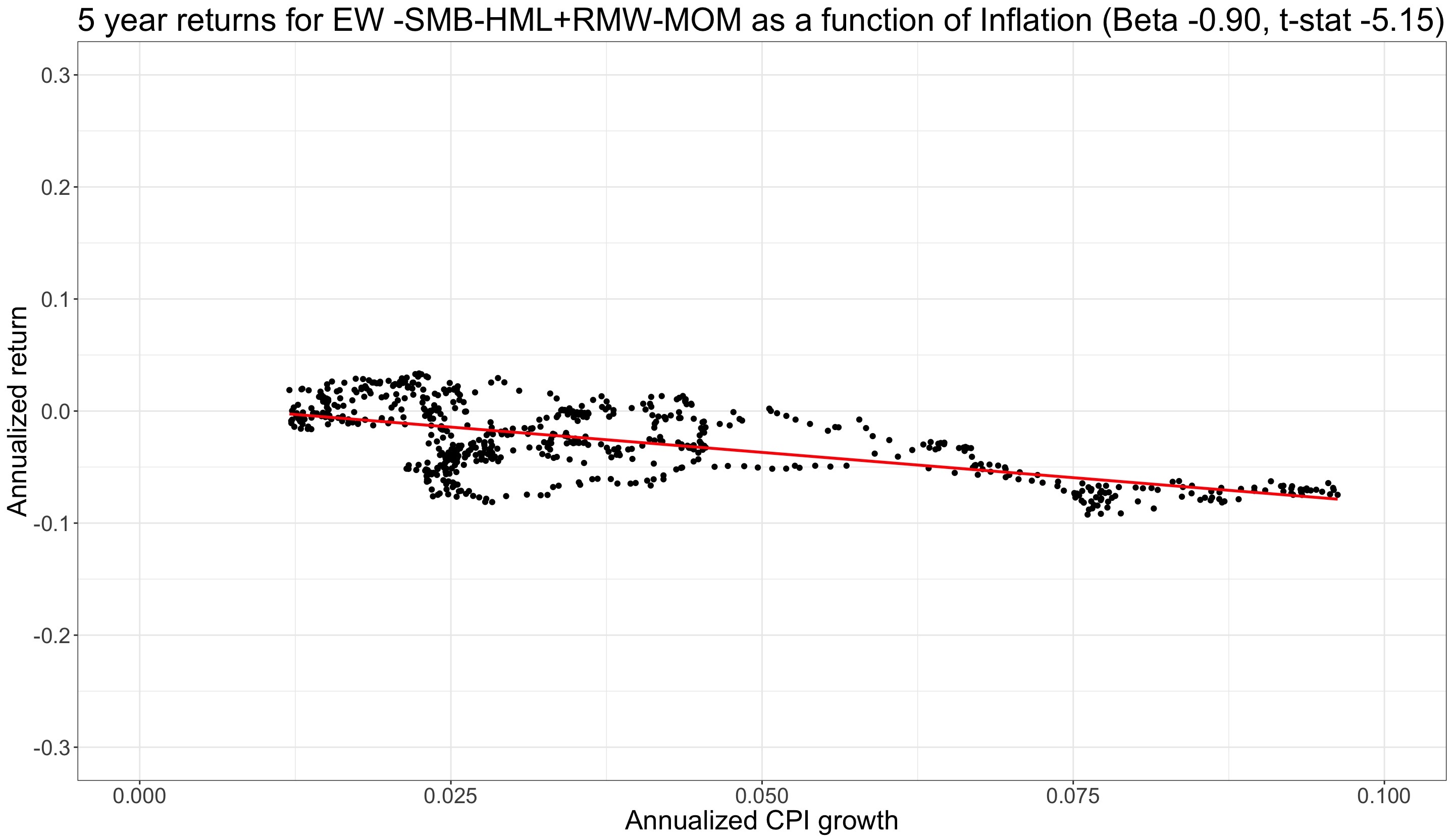

Ja sama portfolio käänteisenä eli big, growth, profitability, low momentum.

Tuloksena tiukasti inflaation funktiona reagoivat portfoliot.

Viime aikoina erityisesti halventuneet suuret kannattavat kasvuyhtiöt on ollut erittäin huono tyylivalinta korkeassa inflaatiossa.

Long-short faktorit mallintavat tyylejä. Yleensä kuitenkin sijoitetaan long-only eli ilman shortteja.

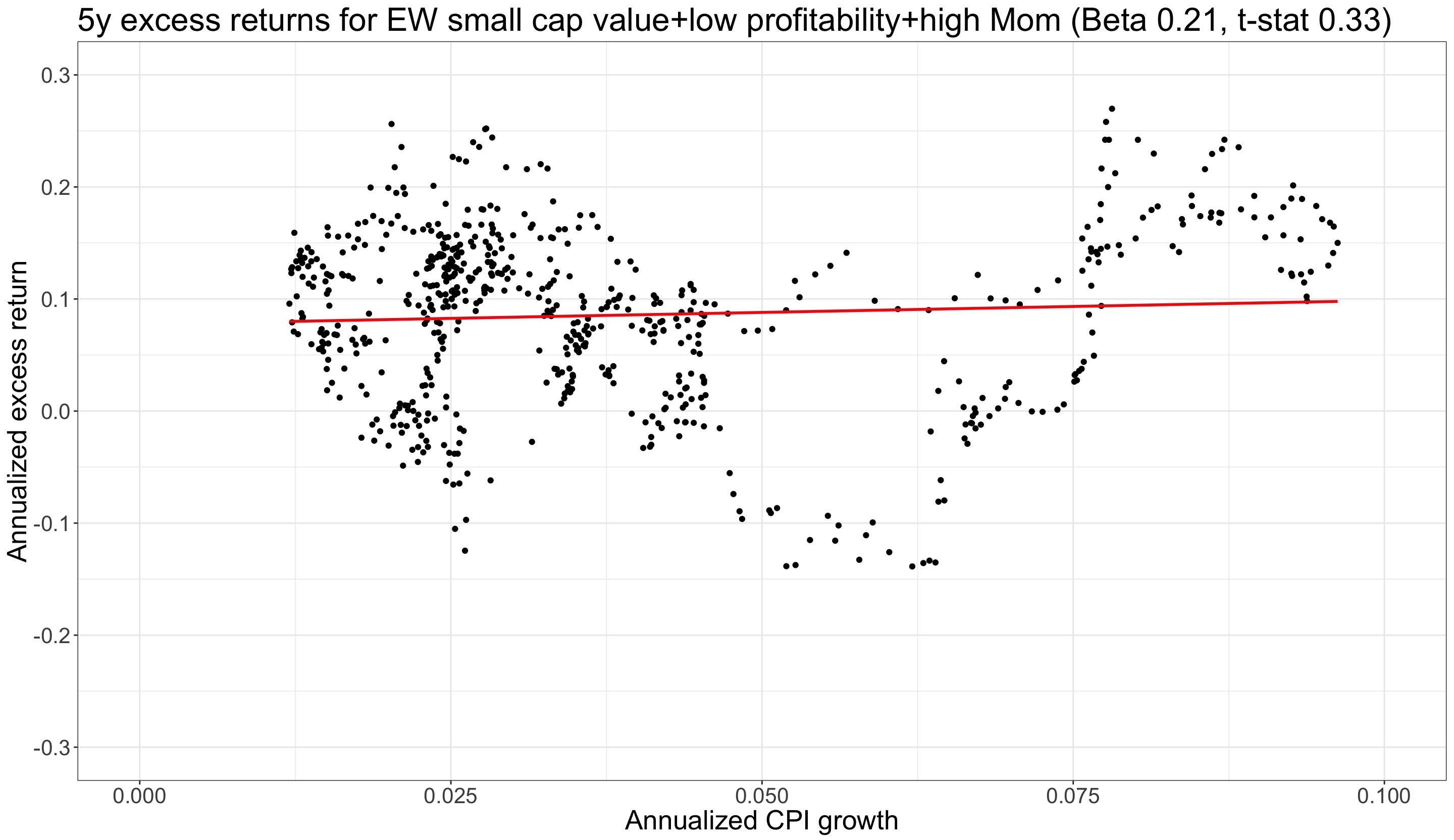

Testataan pienistä yhtiöistä koostuva long-only value + low profitability + momentum portfolio: Markkinan ja tyylien vastakkaiset inflaatioherkkyydet kompensoivat toisensa.

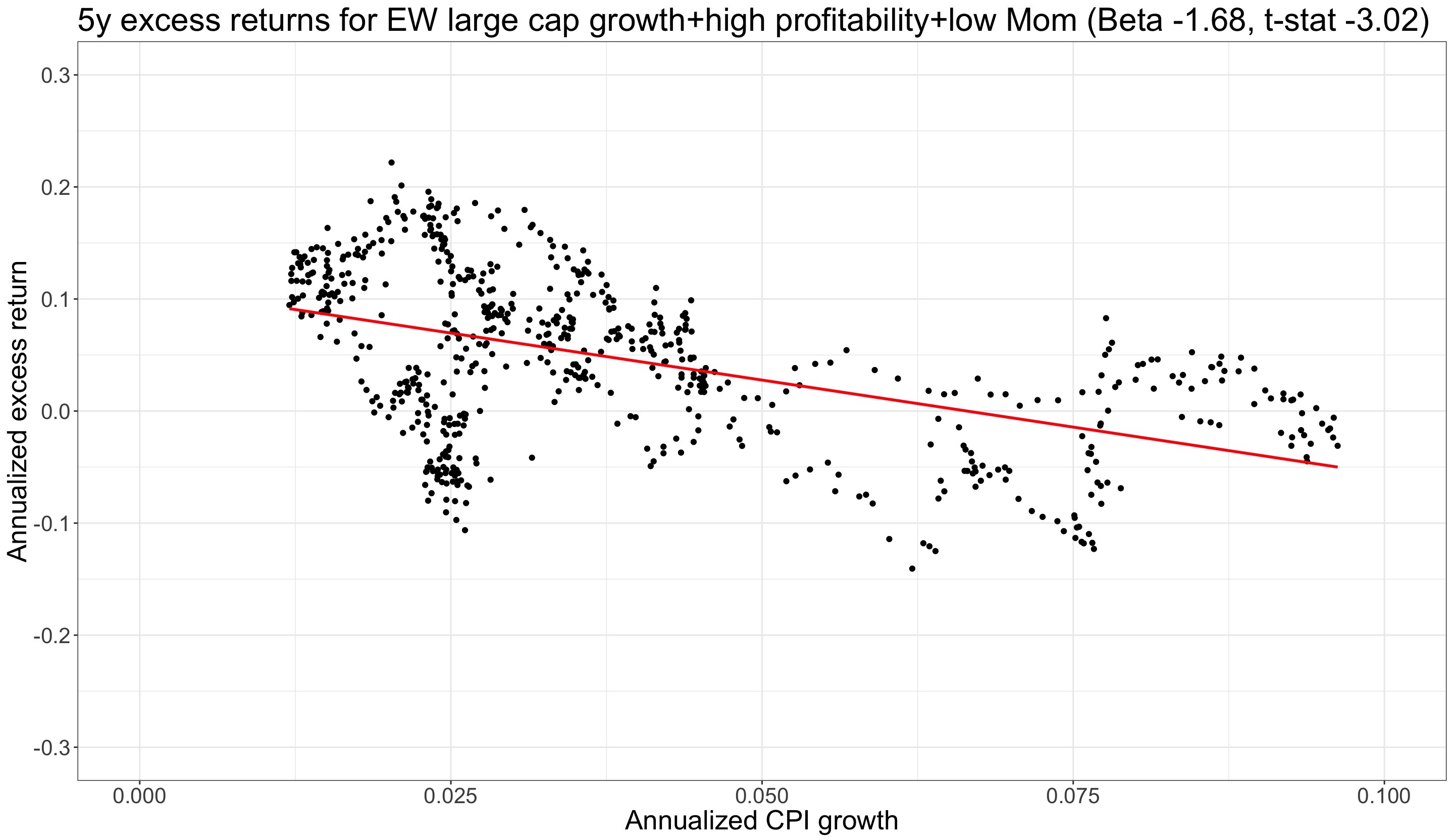

Sen sijaan suurista yhtiöistä koostettu growth + profitability + low momentum portfolio yhdistää markkinan ja tyylien negatiivisen inflaatioherkkyyden erittäin negatiiviseksi.

Tämä on ollut matalan inflaatioajan tyyli. Nouseva inflaatio syö tuotot nopeasti.

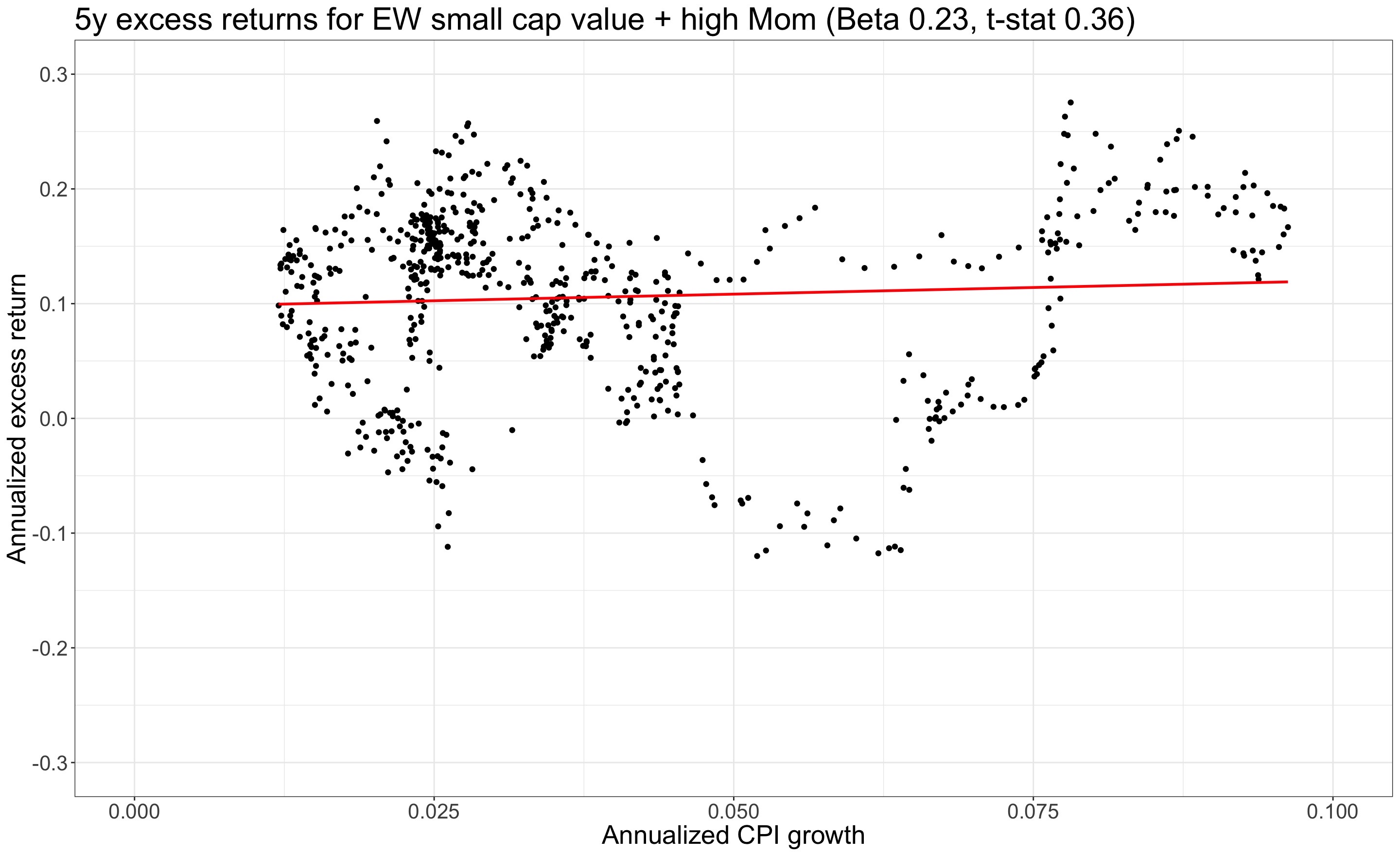

Heikosti kannattavien yhtiöiden lisääminen portfolioon ei kuulosta välttämättä järkevältä, joten kokeillaan puhdas pienten yhtiöiden value + momentum portfolio.

Portfolio on edelleen neutraali inflaation suhteen ja sen tuotto nousee heikosti kannattavien lähdön jälkeen.

Yhteenvetona:

- Useiden faktoreiden tuotot ovat herkkiä inflaatiolle

- Heikoiten inflaatiota sietää suuret laadukkaat kasvuyhtiöt, joilla on matala momentum

- Korkean inflaation aikana, kuten usein muulloinkin, kukkulan kuningas on pienet korkean momentumin arvo-osakkeet