En ole pitänyt riittävää käteiskassaa. Kun lähes kaikki on kiinni osakkeissa tai rahastoissa, niin ostopaikat tai IPOt menevät ohi tai ostojen rahoittamiseksi joutuu tekemään myyntejä “ei niin parhaaseen” aikaan. Lisäksi en ole osannut valita arvo-osuutilille ja osakesäästötilille aina oikeita lappuja. OST:lla useita lappuja miinuksella. Jos ne olisi AOT:lla, niin voisi myydä tappiolla verotussyistä. Virhe on myös sekin, että en ole vielä osannut ottaa tappioita vastaan riittävän aikaisin vaan joissakin lapuissa olen jäänyt odottamaan uutta “vihreää kevättä”.

21 tykkäystä

Vaikka veroetu jääkin saamatta, on varallisuuden kannalta parempi jättää nämä mielummin kokonaan ostamatta - jos joskus löydät kaavan millä erottaa nousevat ja laskevat kurssit etukäteen.

7 tykkäystä

Taas näin jälkikäteen on helppo keksiä näitä “virheitä”. En itse pidä mitään näistä virheenä:

Riittävä käteiskassa - eikai sellaista ole edes olemassa?

Myynnit - miksi myyt, kun sinulla on ollut selkeästi aikaisemmin ollut syy ostaa? FOMO?

OST/AOT: Eikai muut kuin ennustajat osaa valita osakkeita niin, että laskijat AOT:lle ja nousijat OST:ille?

Tappioiden realisointi: Miksi nämä pitää aina realisoida? Et ole hävinnyt mitään niin kauan kun et myy osakkeita.

18 tykkäystä

Tämä osui ja upposi itseen. Kun näinä hetkinä katsoo salkkuun niin tekee mieli todeta kaikki ostokset virheiksi ja myydä pois ennenkun laskee lisää.

Hyvä muistutus on silti se että niitä ”oikeita lappuja” ei määritellä kurssin perusteella vaan firman itsensä kautta.

Omistan salkussani mielestäni loistavia ja varmoja firmoja ja niiden kurssit nyt vain sattuvat tällä hetkellä ottamaan turpaan jokaiselta suunnalta.

Ei se muuta mitään, edelleen suurin virhe on myydä näinä tälläisinä aikoina JOS firmassa ei ole tapahtunut mitään suurempaa.

Tämän virheen olen tehnyt monesti viime päivinä, joten jeesustelemaan en ryhdy lainkaan. Turhaa harventamista pienellä voitolla tai tappiolla ja aina kaduttaa jälkikäteen.

13 tykkäystä

Vaikka ymmärrän, miten odotukset ja fundamentit toimii teen usein ahneuspäissäni amatöörivirheitä ja spekuloin lyhyen aikavälin kurssimuutoksilla. Eritiysesti huteja on tullut Yhdysvaltoihin listautuneiden yhtiöiden osalta, joiden analyyttikkoennusteisiin olen liikaa luottanut. Viimeisimpänä Oatly, jonka tiesin olevan korkealle arvostettu, mutta uskoin, että hype ja analyytikoiden arviot kestävät. Myin annin jälkeen pienen position 27 dollarilla ja ~20 prosentin tuotolla. Ostin Oatlyä takaisin 18,5 dollarin keskihinnalla ja paino salkussa nousi samalla 10 prosenttiin. Nyt markkinahinta on 9 dollarin tietämillä ja edessä on pitkä peli. No onneksi Oatlyllä on vahva brändi ja uskottava kasvustrategia ainakin pari vuotta eteenpäin.

14 tykkäystä

Jep, tuon voin täysin allekirjoittaa, itse tullut kanssa jossain vaiheessa painettua sitä myyntinappia kun nyt ne kaikki romahtaa kuiteskin, ja jälkikäteen ajateltuna jokainen paniikkimyynti ollut täysi munaus, ei ole yleensä mennyt kahta viikkoa enempää niin kurssit olleet jo korkeammalla mitä olisin edes uneksinutkaan.

16 tykkäystä

Tänä vuonna on tullut tehtyä niin älyttömiä tappiollisia veivauksia niin seuraavana vuonna menen katsomaan osakkeita kerran kahdessa kuussa. Paniikkimyyntejä osa joiden takana on turhautuneisuus rahatilanteen myötä. Myöskään alle tonnilla ei ostella mitään pikkuhiluja PRKL.

2020 ja 2021 niitä kuuluisia oppirahoja. Oppirahoja joista vrm yli 25% on menny kuluihin + tappiot…

“Rauhoitutaan, vielä enemmän rauhoitutaan.” (MB Mononen 2021 youtube)

21 tykkäystä

Muistelisin, että vanhalla nimimerkilläsi esitit saman pulman: liian korkeat kaupankäyntikulut. Siitä silloin vinkattiin, ja samaa tehty myös tänä vuonna ![]()

Jotta foorumin “opit” eivät vain valuisi sormien välistä, vaan niitä oikeasti pohtisi aktiivisesti ja hakisi muutosta, suosittelen vahvasti oman sijoitussuunnitelman tekoa. Kuitenkin kysymyksiisi sekä viesteihisi on useat avuliaat vastannut, on myös mukavaa jos välillä kommentoi/kiiittää avustaneita ![]() Paras kiitos kuitenkin se, että ottaa vinkeistä vaarin ja auttajat huomaavat, kuinka juna puksuttaa oikeaan suuntaan

Paras kiitos kuitenkin se, että ottaa vinkeistä vaarin ja auttajat huomaavat, kuinka juna puksuttaa oikeaan suuntaan ![]()

28 tykkäystä

Kulut merkkaa hemmetisti. Ei mitään järkeä edes yrittää lyhyttä veiviä jos kurssin pitäisi liikkua 5% että saat edes kulut katettua. Otetaan vaikka Nordnetin 7e osto, 7e myynti niin 280e erällä 5% tuotto menisi kuluihin ja se on monelle firmalle iso muutos kuukaudessakin. Kurssi raketoi 10% ja hyödystä puolet välittäjälle? Eiiiii

Itse käytän rajana että jos kuluja (osto+myynti) on tulossa yli prosentti niin kauppa on liian pieni ja sekin saisi mielummin olla reilusti alle sen. Ainoa tilanne missä vähän isompi prosentti voi olla OK on kuukausittain tehty siivu piiiiiitkään holdiin. Ja silloinkin sanoisin että jos ostos on satasia, niin kannattaa ennemmin tehdä se 2-3kk välein ja näin pienentää välittäjän vottoa.

20 tykkäystä

Lähtökohtaisesti pidän menetettyjä tuottoja aika lievänä sijoitusvirheenä, mutta nyt Evon kanssa temppuiluun liittyy jo sen verran itseä harmittavia epäonnistumisia, että ansainnee viestin tälle palstalle. Samalla yritän kirjoittaa itselleni tulevaisuuden varalle muistiin, mitä ehkä kannattaisi tehdä toisin.

Tunnistin Evon kanssa mielestäni hyvän potentiaalin swingille. Tartuin putoavaan puukkoon 1000 SEK kohdalta, eli maltoin odotella kohtuullisen pitkään, minkä lasken omissa kirjoissani onnistumiseksi. Fomotin kuitenkin jo ensimmäiseen pieneen nousuun, ja tuplasin position 1014 SEKistä. Tämä oli virhe, koska tässä kohtaa positio alkoi kasvaa jo niin suureksi, että pelasin itseni pitkälti ulos lisätäydennyksistä. Kolmannen kerran tankkasin 950 SEK tasolta, jolloin EVO oli omaan makuun jo aivan liian kovalla painolla omalle riskinsietokyvylleni.

Myin 2/3 lapuista pois tappiolla n. 960 SEK kurssiin, mikä oli sen hetkisen tiedon perusteella ihan perusteltavissa. EVO oli painanut tukitasoista läpi aika urakalla, joten varmaa ei ollut, mistä pohja löytyisi, tai kuinka kauan sukellus jatkuisi. Samalla avasin itselleni mahdollisuuden täydentää vielä alempaa, jos matka jatkuisi kohti pohjia.

800 SEK lähestyessä laitoin kuitenkin laput silmille volatiliteetin jännittäessä liikaa. En luottanut omaan analyysiin yrityksestä ja sen fundasta, jonka perusteella kyseessä olisi ollut erinomainen ostopaikka. Lisäjännitystä tuohon hetkeen toi uutta koronavarianttia ja inflaatiota pelästynyt makromarkkina, joka oli kovasti punaisella. Suunnitellut täydennykset jäivät siis tekemättä.

Hyvänä puolena salkkuun jääneen 1/3 arvo on nyt noussut sen verran, että veivauksen tuottamat kustannukset ja tappiot on kuitattu ja muutama kymppi on vielä hyvää päällä. Harmittaa vain, että kerrankin olin oikeassa paikassa oikeaan aikaan, mutta omaan tekemiseen ei riittänyt luottoa, ja paperikädet havisivat tiukassa paikassa.

Toki samalla tiedoston, että peräpeiliin katsominen on aina helppoa, ja EVO voisi ihan yhtä hyvin edelleen mörniä sielä 800 - 900 SEK ympäristössä. Voi myös olla, että nykyinen pomppu palaa vielä kerran asemalle.

38 tykkäystä

EVOa minäkin jouduin tappiolla myymään. Tosin oma mokani, olisin muutamaa päivää myöhemmin @ 1100 päässyt about omilleni.

2 tykkäystä

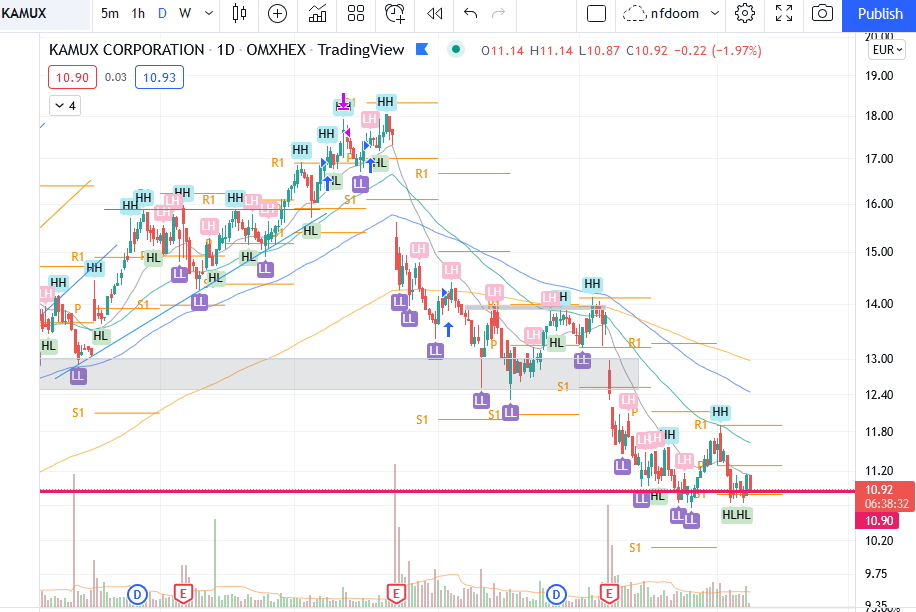

Menee ehkä enemmän kauhisteluosastolle, mutta henkilökohtaisesti mielenkiintoinen tilanne pitkässä salkussa Kamuxin kanssa. Kovasti pyörinyt tuossa “never lose money” rajalla jo jonkin aikaa:

Uskoa firmaan kyllä edelleen löytyy ja odotetaan virallisia lukuja, mutta sijoitussuunnitelman mukaisesti isompia positioita ei pidetä tappiolla jos ei ole pakko.

Teki mieli kommentoida kun olen täällä foorumilla muutaman kerran nostellut noita onnistuneita veivailuja, niin ei nämä aina ihan putkeen mene. Nollatuotto osakkeesta ja kohtuullisen merkittävästä positiosta ei lasketa onnistumiseksi. Varsinkin kun tällä olisi ollut mahdollista tehdä ihan merkittävästi enemmän tuottoa. Ei saa rakastua osakkeeseen tai tarinaan… ![]()

EDIT: typot

26 tykkäystä

Tässä muutama omista, ihan viimeaikoina tekemistäni virheistä:

-

Merkittävän (600 osaketta) Ålandsbanken position myynti 25 € tietämillä. Pidin yhtiötä aliarvostettuna, mutta menetin malttini, kun arvostus ei tuntunut korjaavan ja pelkäsin aiheettomasti luottotappioriskejä.

-

Avtech position myynti heti hyvän Q32021-tuloksen jälkeen. Nyt kurssi huitelee 100 % korkeammalla. Pidin yhtiötä aliarvosttuna todistettuun laatuun nähden, mutta usko omaan näkemykseen horjui markkinan reagoidessa vasta seuraavien päivien aikana raporttiin.

-

Activision Blizzard position myynti viime viikolla. Pidin yhtiötä huomattavan aliarvostettuna, mutta ajattelin pääseväni takaisin kyytiin vielä edullisemmin, kun peliyhtiöiden alamäki näyttä senkuin jatkuvan.

Mitä näistä pitäisi oppia? Luota omaan perusteltuun näkemykseesi. Kaikkien yhtiöiden osalta olin tehnyt realistiset laskelmat, jotka tukivat näkemystäni aliarvostuksesta. En kuitenkaan luottanut itseeni, tutkimukseeni ja näkemykseeni riittävän pitkään, vaan luotin liikaa markkinan kykyyn arvioida yhtiöitä.

41 tykkäystä

Reippaan laskupäivän ratoksi kirjoitan tärkeimmästä virheestäni, joka ilahduttanee vertaisia tällaisena päivänä. Muutaman vuoden rahastosäästämisen jälkeen halusin pari vuotta sitten ryhtyä osakepoimijaksi. Kesällä 2019 valitsin ensimmäiseksi poiminnaksi jotain tuttua ja kannatettavaa ja ostin Finnairia. Helmikuussa 2020 ostin - hajauttaminen sijaan - lisää tuttua yhtiötä, koska kurssikin oli kivasti laskenut ja ihmiset selvästikin tykkäsivät matkustella. Tällaisella sijoituksella siis aloitin osakepoimijan polkuni. Mutta en lopettanut tähänkään, vaan osallistuin kesäkuussa 2020 vielä Finskin osakeantiin, jotta pelastaisin tilannetta edes hieman.

Vaikka hetki meni, niin lopulta oppi tuli nopeasti, se tuli kirkkaana, ja se sisälsi kerralla monta asiaa. Arvaatkin jo, mitä ne opit olivat.

64 tykkäystä

Tämä on jo vanha juttu. Olen rypenyt tässä jo monta kertaa vuosien varrella, joten jaetaan se tännekin.

Tämä ei ole sijoitusvirhe vaan sijoittajättämisvirhe. Olin onnistunut säästeliäänä nuorena miehenä kasaamaan mielestäni ihan merkittävän kasan markkoja, olisiko niitä ollut noin 400.000. Elettiin 80-luvun puoliväliä.

Nörttinä olin kiinnittänyt huomioni Microsoft -nimiseen yritykseen, joka tuntui sangen kiehtovalta, harkitsin meneväni yritykseen nykytermein ns. all-in. Selvittelin osakkeiden ostamista, mutta se ei ollut niin kovin helppoa silloin 80-luvulla. Jäi sitten tekemättä.

Vuosien varrella monta kertaa kirosin omaa tyhmyyttäni ja näin menetettyjen tuottojen vilisevän silmissä.

Olin pitkään luullut, että menetin tässä monen sadan miljoonan euron omaisuuden, mutta viime vuonna keksin googlata mikä tuon osakepotin nykyarvo olisi. Sehän oli vaivaiset 20 miljoonaa! Tuntuu ihan uskomattomalta, että voi huojentua siitä, että ei ollutkaan menettänyt 200, vaan ainoastaan 20 miljoonaa euroa. Toivottavasti laskuri oli oikeassa. ![]()

96 tykkäystä

En tahdo kääntää veistä haavassa mutta jos ihan pohjilta vuonna 86 olisit ostanut, oli osakkeen arvo silloin google mukaan 10c joita olisit 400 000 markalla (USD Markka kurssi epäluotettavan tietolähteen mukaan noin 6) karkeasti arvioiden 660 000 kappaletta.

Tuon määrän kun kertoo nykykurssilla eli noin 310usd niin voihan siinä miettiä että olisi voinut mennä toisinkin.

9 tykkäystä

En muista ihan tarkkaa vuotta, jolloin tuota hankintaa suunnittelin, niin en halua pohtia tuota worst case scenariota. ![]()

Toisaalta, mistä näitä tietää, kauanko perse olisi kestänyt pitää osakkeista kiinni eli sikäli joutavaa spekulointia.

Joka tapauksessa, tämä on yksi asia mitä olen QT:n kanssa palautellut mieleen, anna ajan hoitaa. Osan myin syksyllä, mutta loppujen kanssa yritän miettiä, miten Microsoftille kävi pitkässä juoksussa.

11 tykkäystä

Jos yhtään helpottaa niin tuntematta sua pätkääkään niin olen melko varma että sulla ei olis tällä hetkellä diamondhandseinä holdattuna 20miljoonalla lafkan lappuja😅.

Sais kyllä multa kuningas Diamondhands tittelin jos ostaa 40v sitten laput ja surffaa läpi finanssi- ja teknokriisien, katsoo Nokian sulamisen vierestä ja vuonna 2022 miettii oliskohan se aika ottaa voittoja ulos ja ostais vaikka käytetyn Skodan.

115 tykkäystä

Ja kuten jokaiseen käytännön läheiseen tarkasteluun kuuluu olisi osingot sijoitettu takaisin säntillisesti ilman kuluja ja veroja. Potti olisi varmasti jo miljardin arvoinen.

10 tykkäystä

Pidän virheenä, että otin quutin puheeksi ja sain puolison ostamaan sitä ![]() hänen maha hapot ei vaan kestä kurssien heiluntaa.

hänen maha hapot ei vaan kestä kurssien heiluntaa.

Mutta uuden auton ajaminen liikkeestä ulos ei ole mitenkään maata järisyttävää. Vaikka siinä palaa tonneja lopullisesti samoin tein ![]()

![]()

En vaan pääse jyvälle tähän ajatusmaailmaan, jossa pörssiin rahan laittaminen on tyhmää. Mutta 60t auton osto fiksua.

27 tykkäystä