Juu no sitten toki. Veiveillä oon itsekin saanut vielä pahennettua turskaa entisestään, kun ei oikein osuneet.

Yritän tässä nyt malttaa vaan muistutella itseään pitkästä pelistä ja vois vaikka kerran viikkoon kuunnella 100-baggers -kirjan, muistutuksena, ettei tässä kannata hötkyillä. Tappiolla tällä hetkellä enemmän kuin osaan laskea ja muita tappiollisia positioita oon realisoinut, että saanut tätä lisäillä. Mutta focus pitkässä pelissä ja toivotaan vaan parasta.

Kovasti tuhoa tämä on myös tuottanut omassa salkussa, mutta pitkään pitoon tätä itsekin olen hankkinut. Tämän hetkisen pulkkamäen näen enemmänkin positiivisena mahdollisuutena kasvattaa omistustani halvemmilla hinnoilla yhtiöön/teknologiaan, johon itse uskon ja pidän tärkeänä sekä isona palasena hiilineutraaliuteen pyrittäessä.

Toistaiseksi kurssilasku on mielestäni perustunut täysin ihmisten massahysteriaan ilman mitään muutosta yhtiön toiminnassa, jonka vuoksi en pysty henkilökohtaisesti osakkeeseen sijoittamista/pulkan kyydissä olemista kirjaamaan virheeksi. Mikäli alalta löytyy kilpailija, jonka toiminta on tällä hetkellä lupaavampaa, teknologia parempaa ja tulevaisuuden näkymät kirkkaammat, olen tehnyt virheen ja toivon, että joku kertoo minulle mistä/miten voin sijoittaa kyseiseen yhtiöön.

Onhan noita virheitä tullut tehtyä vähän liikaakin. Tässä muutama mainio esimerkki pelkästään tältä vuodelta.

NIO ostos tammikuussa kurssin ollessa 62 USD. Tämä toki saattaa vielä maksaa itsensä takaisin.

Norwegian osto samoihin aikoihin. Kurssi oli tällöin vuoden korkein ja loput tietää kaikki. Pahasti turskalla myin pois.

Lohilo osto keväällä. Ensin meni nätisti +60 % ja lopulta myin kaiken pois kun 40 prosenttia oli tullut takkiin.

Alfi tuli hankittua kesällä kun kurssi oli 10 tienoilla. Sitä löytyy vieläkin salkussa ja uskon, että vuosien perästä saattaa noustakin nollille, mutta nyt 45 prosenttia tullut takkiin.

Kryptopuolella myin Algon juuri ennen nousua ja pari viikkoa sitten Shiban. Nyt olisin muutaman tonnin rikkaampi.

Onneksi muutama onnistuminenkin tullut matkan varrella, mutta tappioista ja virheistä oppii parhaiten.

Osallistutaanpa tännekin. Pahimmat virheet n 3 vuoden sijoittajan uralta:

1: Gamestopin ostaminen kurssin huidellessa ~ 400€ tuntumassa. En haluaisi myydä sitä pois, joten muutama yksittäinen lappunen roikkuu vielä vuosikausia salkun painona.

2: Sotkamo silver. Lappu mörnii pohjamudissa , ja taitaa olla siellä iät ja ajat. Noh. Euromääräisesti en laittanut tähän paljoa, joten menee aikanaan luovutustappioihin.

3: Elämäni typerin sijoitus. Valoe Oy. Firma, joka ei ole saanut pörssihistoriansa aikana mitään aikaiseksi. Mikä mielenhäiriö muhun iski, kun laitoin tähän 50€? Pullakahveihin rahat laittamalla vatsa olisi kasvanut enemmän.

Alkuperäisenä ajatuksena oli pinota IPO-pikavoitot talteen OST:lle ilman välitöntä veroseuraamusta. Mikäli tässä markkinatilanteessa siinä epäonnistuu on aikamoinen tunari. Ensiksi valitsin EcoUpin IPO:n. Siitähän ei saanut pikavoittoa. Seuraavaksi olisi pitänyt myydä EcoUp ja osallistua Modulightin IPO:n, mutta halusinkin Modulightin OP:n arvo-osuustilille.

Mikäli olisin hankkinut EcoUpin OP:n arvo-osuustilille, niin olisin todennäköisesti keventänyt sen painoarvoa salkussa ennen kuin se romahti lopullisesti. Lisäksi tappion olisi voinut vähentää verotuksesta järkevästi.

Samaa mieltä olen että sijoittaminen kannattaa ehdottomasti aloittaa, mutta esim itselläni suurin virhe on varmaan ollut että olen lähtenyt sijoittamaan suoriin osakkeisiin ja hyppinyt vaan mukaan kaikenmaailman hype osakkeisiin ja mitä muutkin ostaa mutta itsellä ei ole ollut suunnilleen mitään tietoa mihin junaan olen hypännyt. Sijoittaa siis kannattaa mutta minunkin tilanteessa olisi pitänyt pysyä vain rahastoissa joissa ei tarvi pahemmin mitään tietää ja päiviä kuluttaa siihen miten firmoilla on mennyt, menee ja tulee menemään ja vaikka päivät niihin olenkin kuluttanut niin mitään ole kumminkaan lopulta ymmärtänyt (tulosten perusteella).

Aluksi sijoittaminen ja siihen perehtyminen oli mukavaa ajanvietettä ja harrastelua, mutta ei sitä paljoa itse edes huomannut paljonko siinä päivästä aikaa kului luuri kädessä…

Täällä usein väitetään, että pahin virhe on se, ettei edes aloita sijoittamaan. Tämä on monen kohdalla totta, mutta sijoittamisen aloittamiseen tarvitaan kyky säästää. Joku varmaan kysyy voiko sijoittaa ilman säästämistä - kyllä voi. Oma varmaan tyhmin sijoitukseni on Invesdorin kautta johonkin start-uppiin luottokortilla. Ei ole varaa hävitä, kun ei ole varaa sijoittaa.

Pienillä summilla voi aloittaa rahastosijoittamisen helposti, mutta siitä ei ole mitään hyötyä, jos lyhennät samalla luottokorttilaskua minimierillä. Otat vain turhaa riskiä, koska varmaa tuottoa saat maksamalla korkea korkoset lainat pois ensin.

Säästämisoppaista olen lukenut, että täytyy selvittää kaikki menot helvetillisellä kuittirumballa. Kuinka moni oikeasti pystyy tähän. Itse neuvoin erästä sukulaista, joka oli törmännyt somessa sijoittamiseen, että kannattaa siirtää rahaa ensin toisen pankin säästötilille (esim. Bank Norwegian). Vuoden päästä sitten katsoa onko sinne kertynyt jotain. Mikäli tilille ei kerry rahaa, vaan se vain pomppii tililtä toiselle, niin pitää tarkastella olisiko mahdollisuus vähentää menoja tai parantaa tuloja. Apuna menojen tarkasteluun voi käyttää esimerkiksi pankin mobiilisovellusta.

Mikäli rahaa on kertynyt puskuriin, kannattaa aloittaa sen turvin kuukausisäästäminen indeksirahastoon. Korko korolle - efekti pitää muistaa. Mitä nuorempana pystyy aloittamaan pienenkin säästämisen, sitä suuremmaksi se kasvaa ajan kuluessa.

Olen merkannut tulot ja menot exceliin - oisko vuodesta 2016 alkaen, ja suosittelen! On silmiä avaavaa. Sain vuosi takaperin miehenikin innostumaan. Siihen asti häntä oli lähestulkoon ahdistanut loputon menovirta, eikä halunnut “katsoa totuutta silmiin” . Nyt kun hän kirjaa tulot ja menot ylös, ja huomaa, mistä voi hiukan nipistää, alkoi säästöjä kertymään. Mies jopa avasi ekan AOT:nsa tänä syksynä ja opettelee nyt sijoittamista.

Ettei menisi ihan offtopic niin omia sijoitusvirheitäni ovat ne, etten ole pysynyt mustaan vihkooni kirjaamissa sijoitussuunnitelmissa. Toinen on se, että välillä saattaa olla liikaa tunnetta pelissä. Siksi olisi hyvä, että on se suunnitelma ja et pysyisi siinä.

Ehdottomasti kannattaa laittaa exceliin tulot ja etenkin menot. Itsekin tein näin muutamia vuosia takaisin. Huomasin että suurin menoeräni oli verot. Lopetin menojen seurannan.

Seurasin menoja siksi, että kuluttaisin riittävästi. En siksi että olisin yrittänyt nipistää jostain. Verottaja auttoi kovasti.

Tällä logiikalla pahin sijoitusvirheeni on energiajuoma-addiktio (tarkalleen ED Lemon Light addiktio) johon kulutan 2050€ vuodessa. 7% tuotto oletuksella tuon summan sijoittamisella rikastuisin 10v aikana 29243€

Mutta teen saman sijoitusvirheen joka päivä

Edit: tämä sai kyllä miettimään kun kirjoitti tämän ylös…

Täsmennän vielä, että viestini pääajatus oli se, ettei sijoittaminen kannata ilman kykyä säästää. Sijoittaminen on nyt kovassa muodissa ja aloittaminen erittäin helppoa.

Esimerkissä oleva sukulainen oli avannut mobiilipankissa rahaston, jossa oli kuukausisopimus. Hän menetti rahaa, kun myi rahaston pohjilta.

Hankalin tilanne on se, jossa sijoituksia on pakko myydä, halusi tai ei. Tuliko esimerkissä siis tarve käyttää näitä rahastoon sijoitettuja varoja ja pakko myydä tappiolla, jolloin järkevämpää olisi ollut olla sijoittamatta alkuunkaan?

Omien tulojen ja menojen selvittäminen on järkevää, mutta myös omia kulutustottumuksia kannattaa pohtia hieman. Jos rahat polttelee taskussa usein, niin pitkäjänteinen sijoittaminen voi olla hankalaa. Sijoitettuihin varoihin pitäisi pystyä suhtautumaan ikään kuin niitä ei olisikaan ja pitää kynnys niihin koskemiseen korkealla.

Suurista tappioista ei puhuta, kun köyhä opiskelija oli sijoittanut. Koronakyykky taisi olla se joka pelästytti. Pitkäjänteisyys on avainasia.

Edit: Uusin virheeni oli aamuinen kirjoitus, josta hävisi punainen lanka. Koitin nyt parannella sitä Ganso36 ja minun keskustelun pohjalta. Oppimisprosessi jatkuu.

juurikin näin, isotkaan tuottoprosentit ei paljoa auta jos niiden takana on vähän euroja.

Se säästäminen on kuitenkin sijoittamisessa se ainoa osa johon voi itse vaikuttaa 100%:sti.

Oma pahin virheeni on se tavanomainen: liian myöhään aloittaminen.

Koko elämäni olen säästänyt, mutta sijoittamisen aloitin liian myöhään.

Onneksi aloitin edes silloin

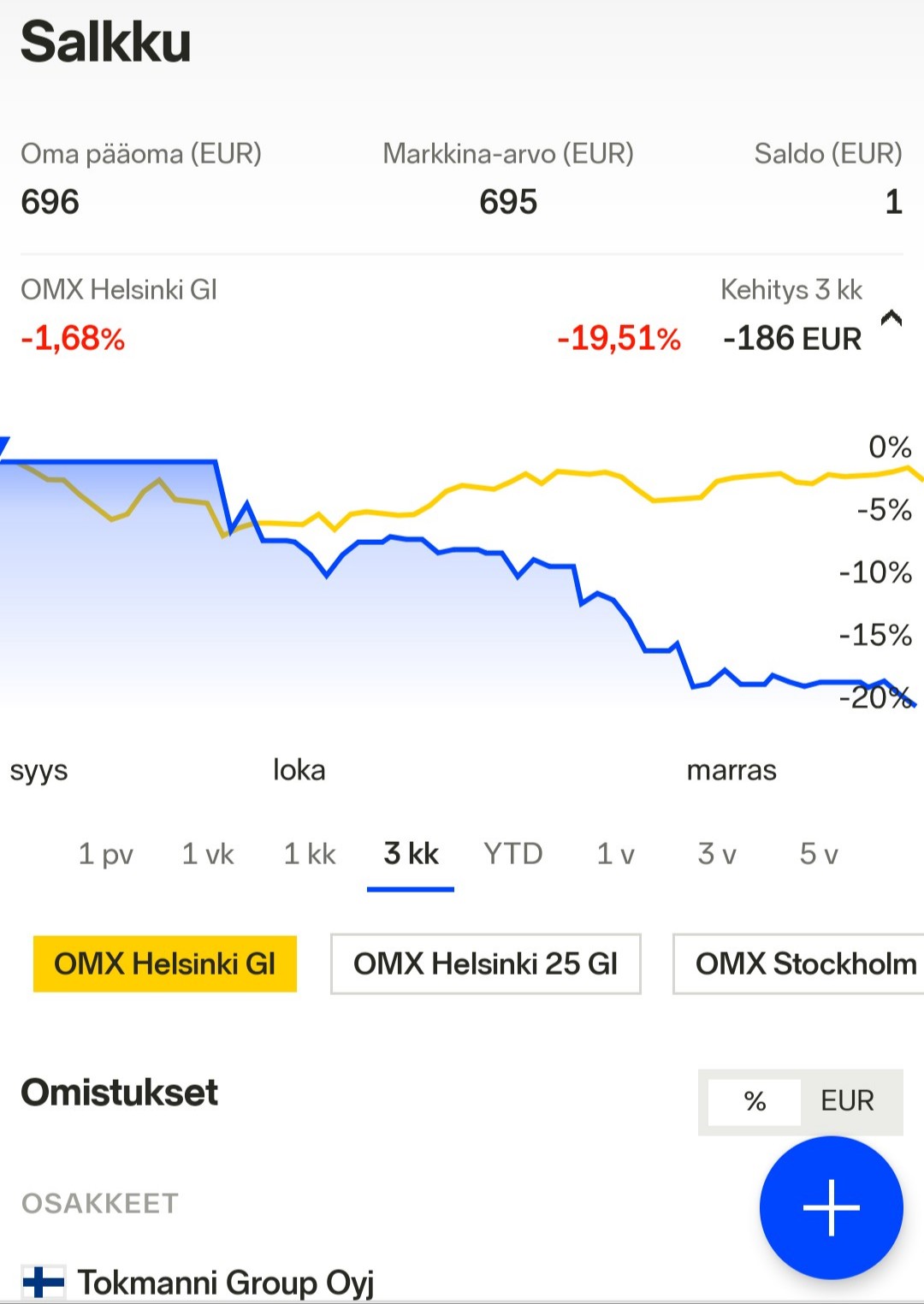

Itse olen käyttänyt esimerkkinä korkoa korolle ilmiölle omia Tokmannin osakkeita. Kaksi ensimmäistä osaketta vastaa yli puolta tuotoista. Lisäksi niistä maksetaan osinkoa saman verran kuin kalliimmista. Voin olla tyytyväinen siitä, että heikkona aikana sentään jätin ne kaksi.

Lyhytaikaisena virheenä voin pitää, että olen tänä vuonna pilannut hienon Tokmanni-tarinani ostamalla sitä myös 26 euron hintaan.

Aloittelijoilla etenkin pitää minusta olla riittävä käteispuskuri, jotta ei heti tarvitse turvautua sijoituksiin.

Tuo virhe on koitunut monelle tänä vuonna. Ja riskit on suuret, että vielä mennään alas alkaen ensi vuodesta. Mutta missä kohtaa on avoinna oleva kysymys. Käteistä olisi hyvä olla tällaisessa tilanteessa, kun vahvasti näyttää siltä, että kurssit ovat kaikkien aikojen huipulla, vaikkakin nyt ollaan jo useassa kohteessa laskettu 20-50% huipuista. Yleensä ATH:ssa ostaminen taitaa olla hyvä asia mutta nyt, kun rahaa on syljetty markkinoille ennätysmääriä, alan olla skeptinen huipuilla ostamiseen. Voihan se olla, että lockdownit jatkuu ja rahaa tulee markkinoille, mikä tukee kursseja mutta tarkkana saa olla. Omaan silmään näyttäisi siltä, että on vasta tulossa kaikkien aikojen sijoitusvirheet-kausi.