Sitowise harkitsee listautumisantia ja listautumista Nasdaq Helsinkiin.

Rakennetun ympäristön asiantuntija- ja digitalo Sitowise suunnittelee listautumista Nasdaq Helsingin

pörssilistalle. Sitowisellä työskentelee yli 1 900 eri alojen asiantuntijaa, joiden tehtävänä on suunnitella

entistä kestävämpiä ja älykkäämpiä elinympäristöjä.

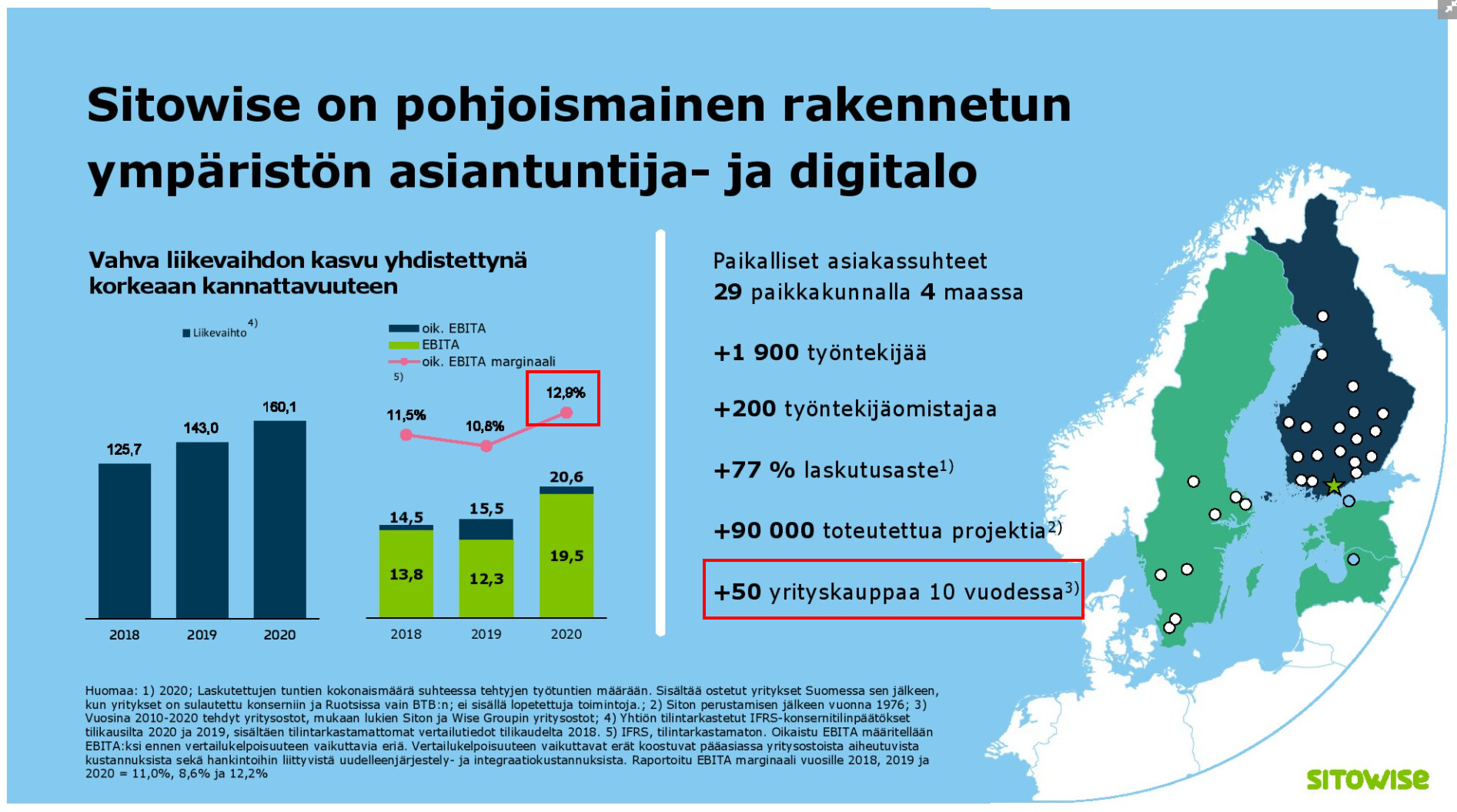

Viime vuosina nopeasti ja kannattavasti kasvanut yhtiö toimii tällä hetkellä Suomessa, Ruotsissa, Virossa ja Latviassa.

Suunnitellun listautumisannin tavoitteena on tukea yhtiön kasvustrategian toteuttamista.

Suunnitellun Listautumisannin odotetaan koostuvan Yhtiön noin 75 miljoonan euron osakeannista

(bruttovarat) sekä osakemyynnistä, jossa eräät Sitowisen osakkeenomistajat myyvät osakkeitaan.

Osakeannista saatavia varoja on tarkoitus käyttää Sitowisen nykyisten velkojen takaisinmaksuun ja

kasvustrategian tukemiseen, mukaan lukien yritysostojen rahoittaminen.

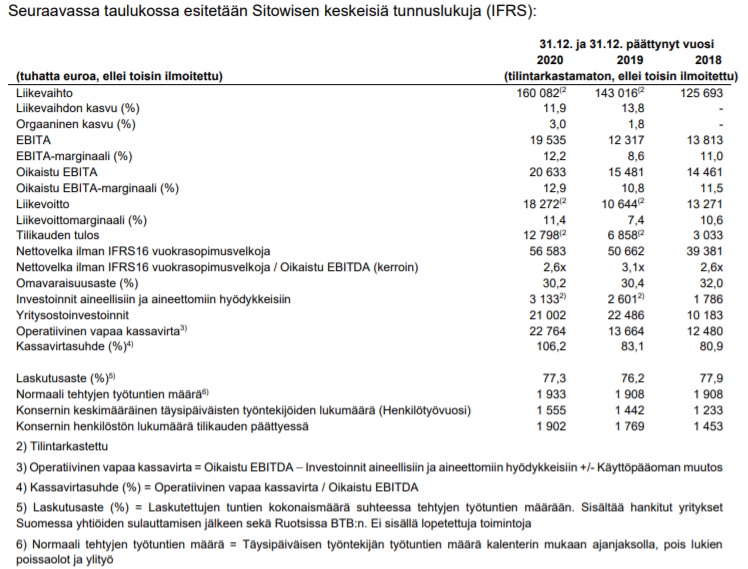

Konsernin liikevaihto vuonna 2020 oli noin 160 miljoonaa euroa ja Yhtiön

palveluksessa on yli 1 900 asiantuntijaa.

Sitowisellä on vahva työntekijäomistus, Yhtiöllä on suurimman omistajan Intera Fund III Ky:n lisäksi yli 200 työntekijäomistajaa.

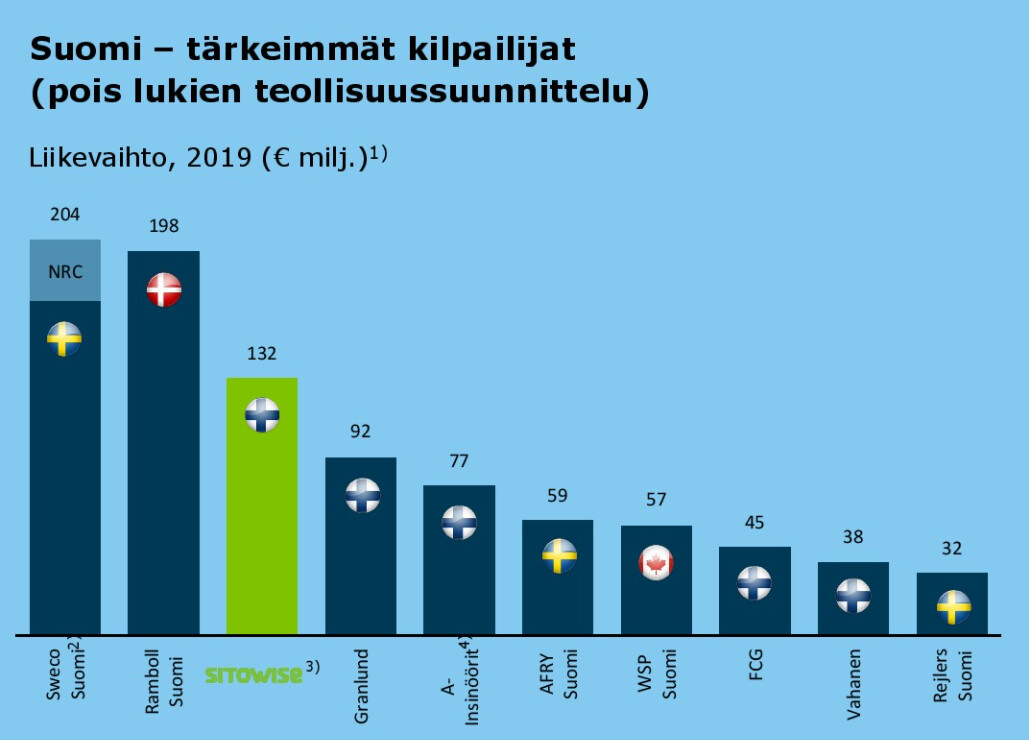

Yhtiö tarjoaa konsulttipalveluita eri kokoisiin projekteihin ja on vuosittain mukana yli 10 000:ssa projektissa.

Sitowise on kasvanut vahvasti orgaanisesti ja yritysostojen kautta.

Yhtiön liikevaihto kasvoi vuosina 2018–2020 keskimäärin 12,9 prosenttia vuodessa.

Samalla Sitowise on pystynyt pitämään kannattavuutensa korkeana: sen oikaistu EBITA-marginaali oli 10–13 prosenttia vuosina 2018–2020 ja samalla jaksolla liikevoittomarginaali oli 7–11 prosenttia.

Sitowisen liikevaihdon ja oikaistun EBITAmarginaalin kehitys sekä matalat investoinnit käyttömaisuuteen ovatkin johtaneet voimakkaaseen liiketoiminnan rahavirtaan, jota kuvastaa vahva, yli 80 prosentin kassavirtasuhde vuosina 2018–2020.

Vahva kassavirtasuhde puolestaan luo hyvät edellytykset voimakkaan kasvun jatkumiselle, yritysostoille ja/tai osinkojen jakamiselle.

Sitowisen hallitus on asettanut Sitowiselle seuraavat taloudelliset tavoitteet suunnitellun listautumisen

yhteydessä:

• Kasvu: Vuotuinen liikevaihdon kasvu yli 10 prosenttia yritysostot mukaan lukien;

• Kannattavuus: Oikaistu EBITA-marginaali vähintään 12 prosenttia;

• Velkaantuminen: Nettovelan suhde oikaistuun käyttökatteeseen enintään 2,5x, paitsi

väliaikaisesti yritysostojen yhteydessä

• Osinkopolitiikka: Sitowise pyrkii jakamaan osinkona 30–50 prosenttia nettotuloksestaan.

Sitowisen liikevaihto 31.12.2020 päättyneellä tilikaudella oli noin 160 miljoonaa euroa ja oikaistu EBITA noin 20,6 miljoonaa euroa, mikä vastaa noin 12,9 prosentin oikaistua EBITA-marginaalia.

“Sitowise-lehdistötiedote”