NIO ei taida lukeutua (vielä?) Kiinan suurimpiin autovalmistajiin

Jos tuon 50MSEK jakaa Smartin rojaltihintahaitarin alalaidalla 50SEK saataisiin pipelineen miljoona autoa jaettuna aiemmin viestityllä 7 vuoden aikavälillä => noin 140 000 autoa vuodessa. Ylälaita 100SEK / auto tekisi sitten 70 000 autoa vuodessa. Voisiko noilla tuotantomäärillä lähteä hakemaan tämän diilin mahdollista OEM:ia?

Tuli tuon design winnin myötä tutkittua pikaisesti taas vähän lisää Kiinan automarkkinoiden kokoa ja myyntimääriä ja miten ne positioituu muihin verrokkeihin. Tämmöinen linkki tuli vastaan muutaman vuoden takaa. Pikaisella kurkkauksella saa vähän osviitta missä kokoluokassa Kiina on kasvanut verrattuna muihin.

Samalla menee terkut SM:n fanipojille: “Speaking of geographies, we believe the rumors of Smart Eye’s design wins being China-exclusive are complete nonsense.”

Pikkaisen off-topic, mutta Foxconn on tulossa autopuolelle hääräämään “production and consultation”. Ainakin Bytonin kanssa on jo sopimus ja varmasti tulee iso peluri tänne? Chipeistäkin kovasti pulaa eri OEM:llä koronan sotkettua supply chainit

Elikkä taustalla on ihan hyvä seurata myös Foxconnin asemoitumista. Foxconn jonkinlaisena puolijohdeosaajana olisi varmasti yksi halukas ottamaan markkinaan etua kehittämällä softaosaamistaan

Jos ajatellaan, että top 5 DMS olisi kaikki rakennettu tietyn piiriarkkitehtuurin varaan, niin eikös se rajaisi markkinoita merkittävästi per DMS toimija? Sen sijaan olemalla ns. piiririippumaton koko markkina-alue on potentiaalinen kasvun alue.

Tämäkö “strategia”, joka lähtee tuotesuunnittelun ensimmäisistä vaiheista ei olisi toimiva valinta? Olisi mukava kuulla vähintäänkin perustelut tuohon.

Jos itse olisin markkinoilla, niin ennemmin etenisin partneruuksien avulla eteenpäin, kuin että alistaisin oman liiketoiminnan jonkin muun yksittäisen komponentin varaan (tässä tapauksessa piiriarkkitehtuuri). Vaatii toki kehitystä enemmän, mutta ei sulje sellaisia ovia joihin et voi itse vaikuttaa.

SM:n McGlone on todennut, että heidän core bisnes on softa. Fovio chip ja Occula NPU ovat eri tapoja (sales channels) tuoda sitä corea markkinoille.

Toistaiseksi Smartin channel tai tuote näyttää olleen parempi. Aika näyttää onko SM:n myyntikanavan laajentamisella vaikutusta yläriville. Voi olla, että myöhemmin ymmärretään, että tämä oli käänteentekevä liike. Tai sitten kyse on vaan pakkoliikusta, kun tuote ei myy nykyisen kanavan kautta. Tai ehkä molemmat.

Tässäpä yksi hyvä ehdokas Smartin tiedotetta koskien. Olisihan se koomista kaiken Seeingiläisen QC-hehkutuksen jälkeen… mutta tiedämme jo että QC ei ole eksklusiivi Seeingille vaan on Smartin olemassaoleva kumppani.

GW Voisi myös premiumina selittää sen, miksi yhdestä automallista tuli tuplasti pipelinea keskiarvoon nähden (50M sek vs 25M sek).

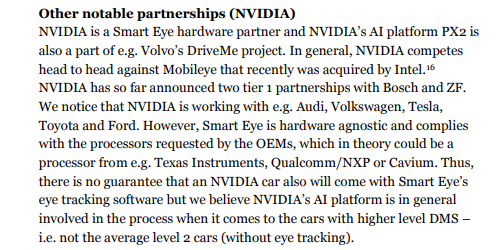

The order comprises a platform which enables recording, real time compression and advanced in-car AI functionality such as eye tracking, with software from Smart Eye. NVIDIA DRIVE PX 2, an AI car computing platform, is coupled with Smart Eye’s software.

Tämä osittain jo ollutkin esillä

kuten myös AI-X jota tarjotaan nykyään osana Drive IX:ää

This is a plug‐

and‐play Driver Monitoring hardware and software suite that will enable any automotive OEM or

supplier using NVIDIA DRIVE IX to rapidly prototype and develop a high performing, state‐of‐the art

Deep Learning‐based DMS.

uusi DW eilen, DW = voitettu automalli jossa sopimus

2022 tulee erityisesti tuotannossa autoja

samalle plaformille tulee usein muita winnejä

jotain lukuja mistä en ottanut selvää…(tässä kohdassa erheellisesti sekoittivat platformin elinkaaren 14v ja siitä laskennassa käytettävän 7v periodin, erehdys)

pakko katsoa pitkällä tähtäimellä

markkinaosuus 65%

2030 markkinaosuus 40%?

kurssissa reilusti nousuvaraa vaikka on noussut kovasti(?)

taas jotain mitä en hiffannut…

kassavirtojen ajoitus mahdollista arvioida winnien avulla(?)

liikevaihto 1000m sek 50% ebit marginaalilla tekee 500m sek ebit… vuosi jäi vähän epäselväksi mutta väliäkö tuolla?

noussut FN25 listalle

kovaa naurua, tässä oli vissiin hyvä juttu …

Timantti-Aston ei nyt pystynyt metelin keskeltä tulkkaamaan tätä ihan tutun timanttiseen tapaan

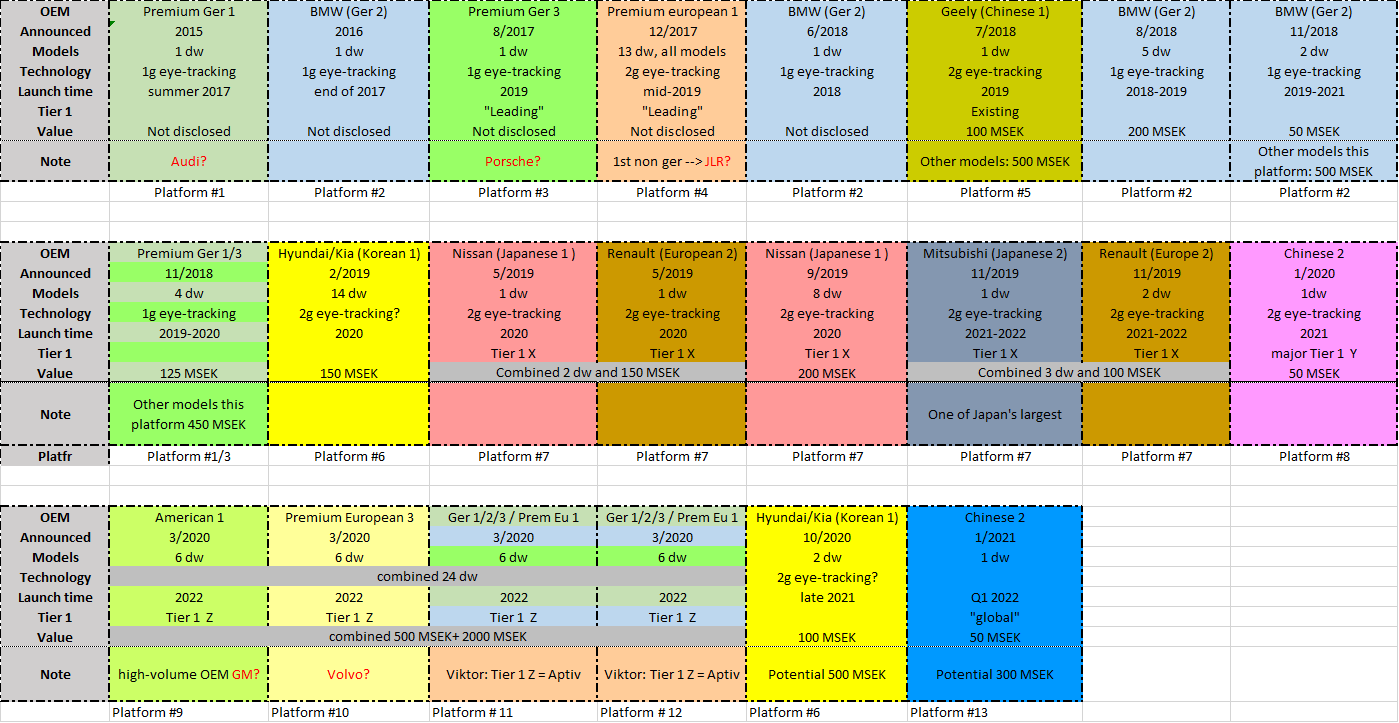

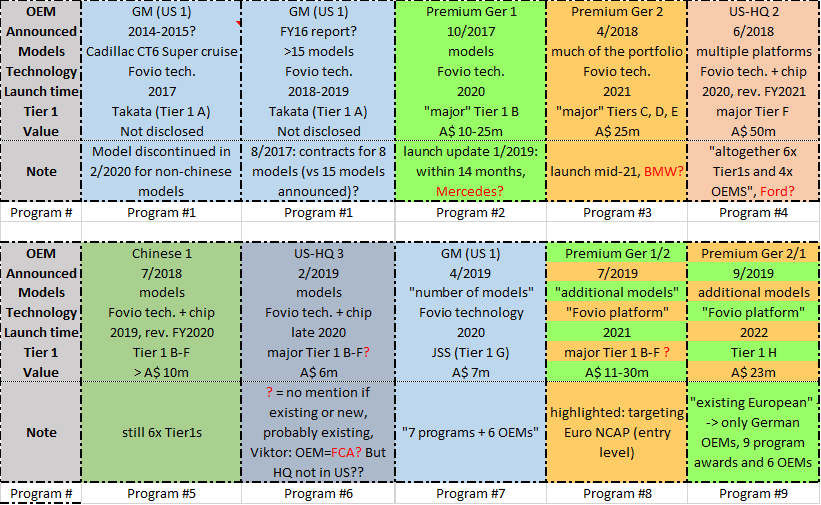

Pohdin, miten eri autonvalmistajien ja Tier1 pelureiden tiedossa olevien julkistusten perusteella voisi ennakoida Smartin ja SM:n tulevien kauppojen jakaantumista. Siis esim. tietyn Tier1 kauppojen saaminen voisi ennakoida Smartille kauppoja. Lisäksi halusin jotenkin tiivistää itselleni, miten tähän päivään on tultu molempien yhtiöiden osalta. Lopputuloksena on tietynlainen palapelin runko, johon olen koonnut lähinnä yhtiöiden tiedotteista ja tulosraporteista löytyviä tietoja. Myös Viktorin raportit eräs lähteistä ja olen sieltä myös hakenut vahvistusta useaan asiaan.

Ennen taulukkoja tiivistän kilpailutilanteen vielä näihin lukuihin. Luvut ovat muuten julkisia, mutta Smartin platformien lukumäärä on päätelty ao. taulukon perusteella.

Smart vs SM

• OEMs: 13 vs 6

• Platforms/Programs: 13 vs 9

• Announced contracts (automotive only): 212M€ (2150 MSEK, only current dw) vs 127M€ (A$ 200m)

Muutama kommentti luettavuudesta.

Jokainen laatikko kuvaa yhtä kaupan julkistusta (arvolla tai dw määrällä ei siis väliä)

Jokainen OEM on kuvattu omalla värillään (Smartin ja SM värit eivät ole keskenään vertailukelpoisia)

OEM rivillä lukee brandin nimi, jos se on vahvistettu tai hyvällä varmuudella pääteltävissä. Jos OEM:stä on tehtävissä valistunut arvaus, niin se on ’Note’ kohdassa punaisella.

SM mainitsi usein jotain konkreettista Tier1:stä, onko uusi, vanha, ehkä jopa nimen. Smart mainitsi parhaillaankin vain ”leading”, ”global” tms. Listasin kuitenkin näitä yksityiskohtia, jotta ajan myötä nämä pelurit olisi tunnistettavissa ja ehkä niiden kautta voisi päätellä jopa tulevaisuuden kauppoja kun tarpeeksi dataa saa kerättyä

Näkemykseni platformien/programien määrästä mainittu viimeisellä rivillä (SM on ilmoittanut omien programien määrän)

Smart. Tärkein huomio tässä on, että värejä on paljon (useita OEM:iä) ja lisäksi myös toistuvia kauppoja vanhoille platformeille. Jokainen OEM on verso, joka potentiaalisesti kasvaa todella isoksi. Tässä erityisesti kiinnostaisi tietää, mitkä on nuo kaksi viime kevään “Premium European” OEM:ää. Oltava kai saksalaisia?

SM. Tämä ei olekaan enää niin tilkkutäkki (vähemmän OEM:iä). Tässä ihmettelen tuota US Headquarted OEM diiliä, joka Viktorin mukaan olisi FCA, jolla HQ kuitenkin Euroopassa. En ymmärrä.

Tämä on muuten aika helpostikin arvioitavissa. Ajattelin sen jo tuohon aiempaan viestiin laskea auki, mutta ei riittänyt aika. Ehkä joku toinen päivä. Muistaakseni Viktorilla on myös jotain sen tapaista?