Kiinnostavaa nähdä, miten markkina tulee arvottamaan Smartin osakkeelle hyväksyttävän tuottovaatimuksen tänä vuonna.

Kurssi on noussut joulukuun alusta pian 50% 190 → 278 sek ja osakkeen tuotto-odotus tuotantovaiheeseen 23-24 on laskenut tämän myötä. Edelleen vuosituotto-odotus nykypörssissä on kuitenkin vahvalla tasolla, ketjun maltillisilta vaikuttavien arvioiden perusteella 30% p.a. taso vaikuttaa hyvin mahdolliselta.

Kun luotto Smartin tuotantovaiheen potentiaaliin on kasvanut, kurssi on kehittynyt käsittääkseni pääosin hyväksyttävän tuotto-odotuksen laskun myötä. Kun dw:itä saadaan julkistettua, voisi olettaa tämän kehityksen jatkuvan edelleen vielä jonkin matkaa. Eipä tulisi mieleen myyminen vaikka kurssi onkin kehittynyt todella vahvasti.

Keskiviikkoisen noin 12% nousun jälkeen tuntuisi nykyinen hintataso pitävän kohtuullisen hyvin. Miksi tällä kertaa? Useasti nähty viime kuukausina, että nousut ovat jäähtyneet ja lähes tulkoon aina palautuneet takaisin alemmille tasoille. Viralliset tiedotteet eivät ainakaan ole muuttanut tarinaa suuntaan tai toiseen.

Vai hinnoiteltiinko tässä tulevat DW:t sisään perustuen arvauksiin? Mikä minulla menee ohi?

Kyse saattaa olla siitä, että osake, jossa on sisällä merkittävä potentiaali ennusteisiin perustuen, ostetaan ylemmäs niin kauan, kuin tuottopotentiaali jäähtyy neutraalille tasolle. Pörssihän on aika kallis tällä hetkellä ja on ymmärrettävää, että löysät hinnoittelut kiristyvät, kun raha etsii vielä kohtuuhintaista tuottoa.

Smarttihan on ottanut jatkuvasti uusia tasokorjauksia. Kun tämä ketju perustettiin viime kesänä, osake maksoi 120 sek. Aika vähän on design winnejä lopulta saatu tänä aikana ja osake nousee pääosin ilman uutisia.

Toki osake varmasti sahailee jatkossakin samalla, kun se hakee uusia tasoja.

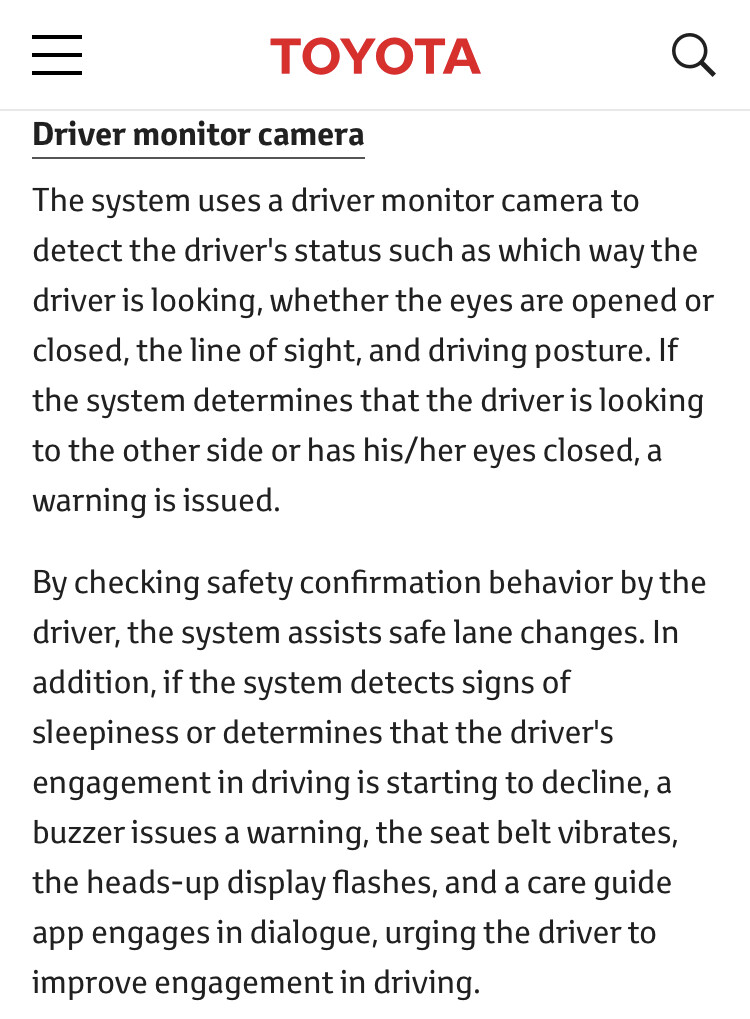

Isoja uutisia. Toyota on tänään lanseerannut uuden ADASin joka debytoi tänään Lexuksessa ja ensi viikolla Mirai2:ssa. timontille taas lisää hommia viikonlopuksi tiedossa… puhutaan noin 10% osuudesta globaalissa automyynnissä, joten tämä on ns. Big Fish

Smart Eye taisi saada hyvän beesin Seeing Machinesta. Analyysitalo Cenkos korotti SM:n tavoitehinnan 16 puntaan, kurssin pyörittyä alle 10 punnan tasolla. SM nyt 11,6.

Onko olettamus siis, että Toyotan DMS ei olisi menossa Smart Eyelle (tai onko tästä vihjettä kenelle menossa?); vai miksi kirvestä oltaisiin kaivoon heittämässä?

Ehkä kameran sijainti sai timontin ajattelemaan, että voisi olla SEE heiniä.

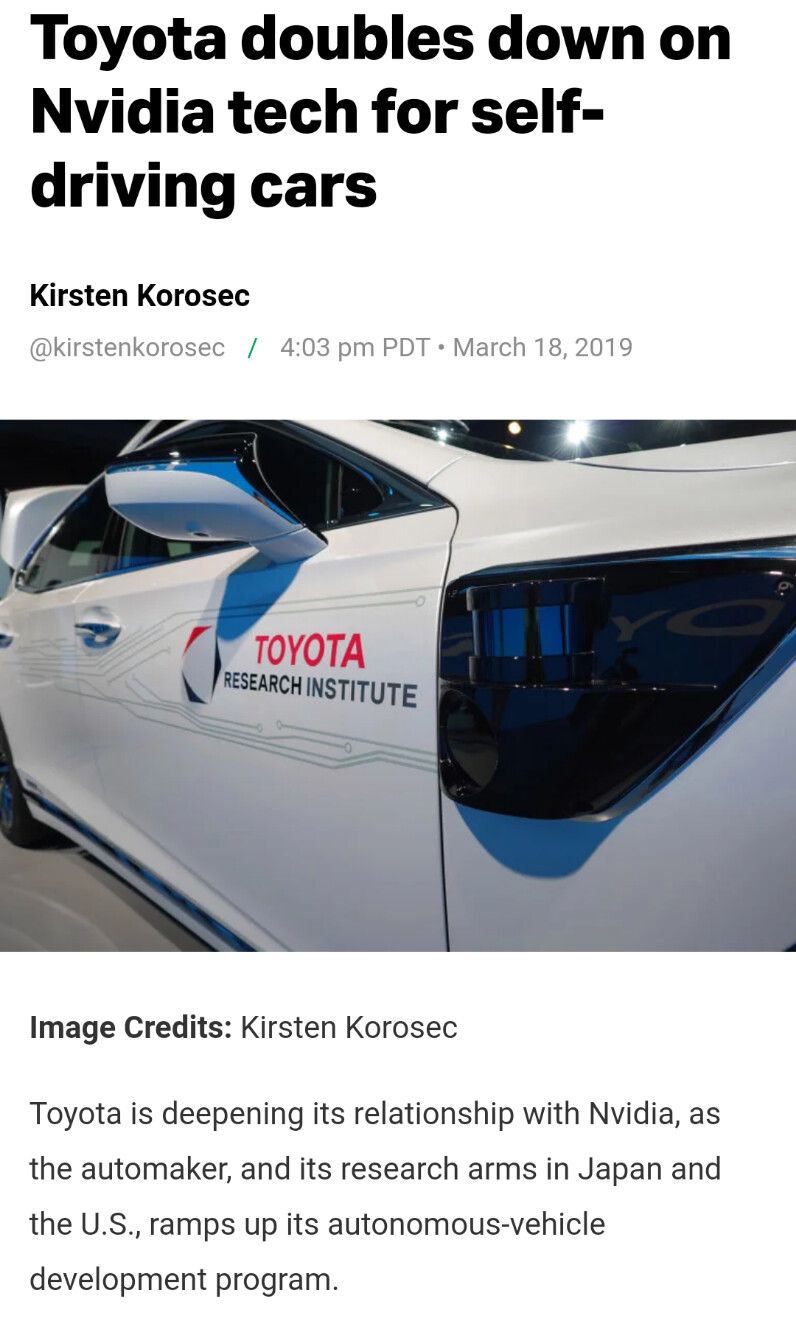

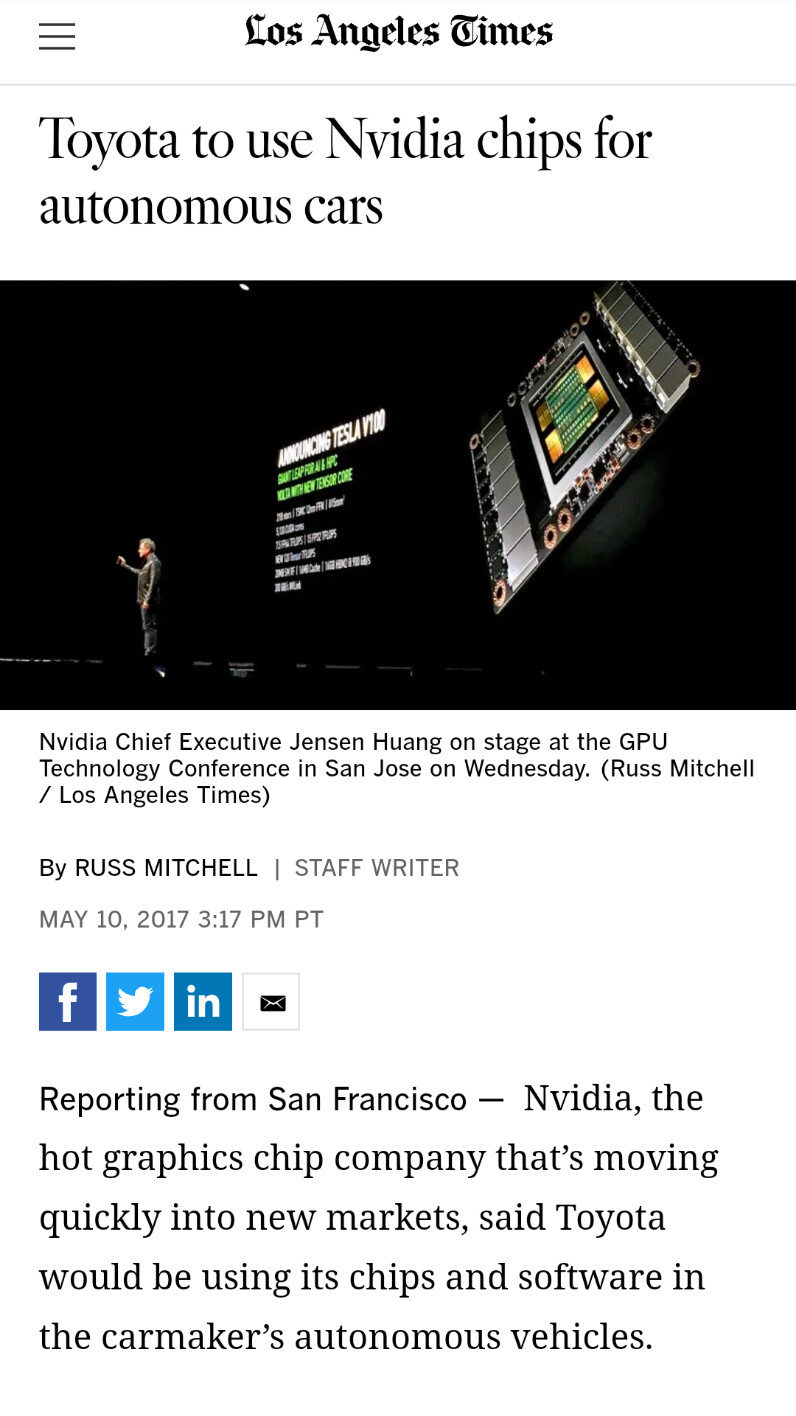

Toyota on kuitenkin varsin voimakkaasti partneroitunut Nvidian kanssa, joka taas on ollut ehkä enemmän yhteistyössä Smartin kanssa. Toisaalta ei saa unohtaa, että markkinalla on myös muita toimijoita kuin nämä kaksi.

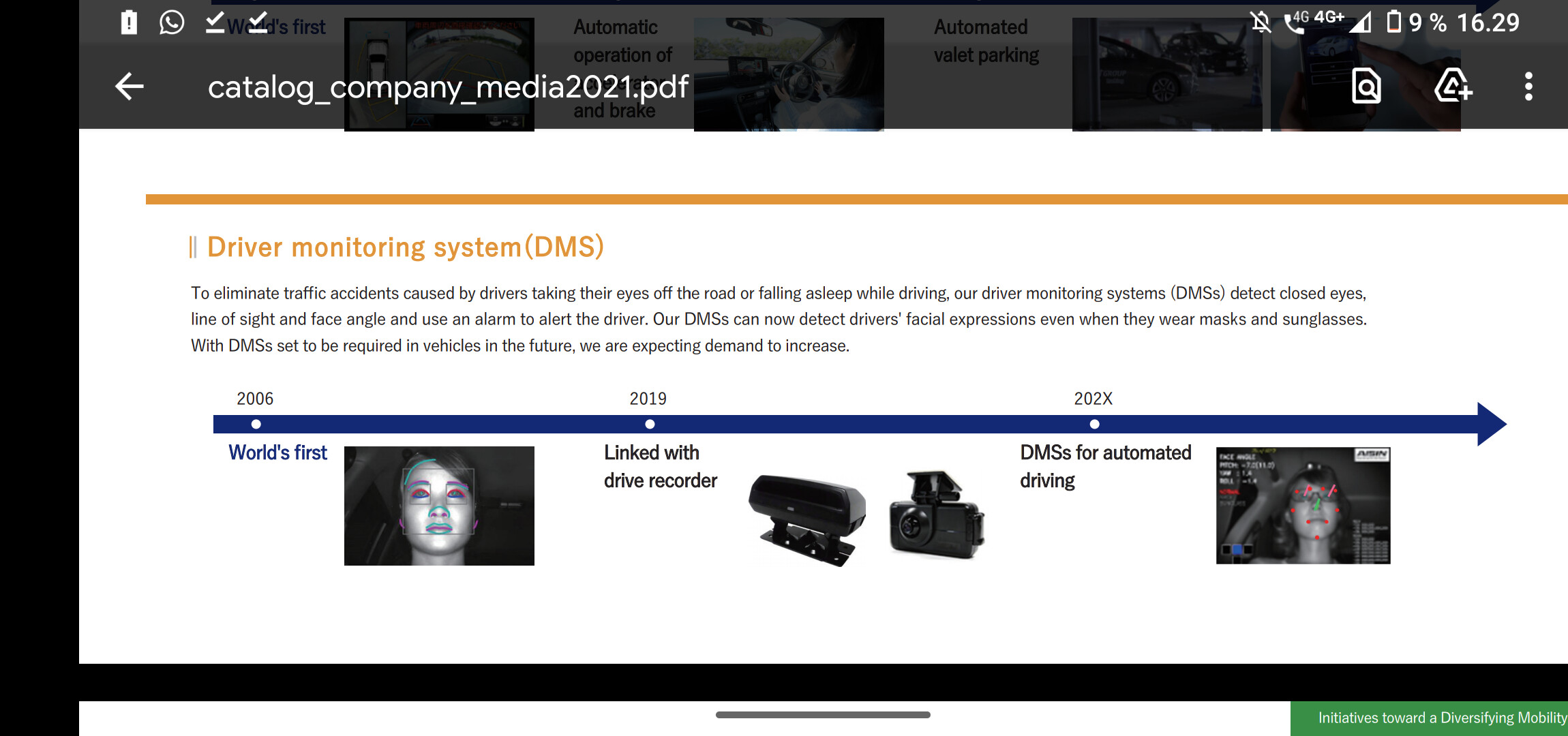

Aisin toimittaa käsittääkseni pelkän kameran. Onko Aisinilla omaa softaa olemassa vai toimittaako sen joku muu (esim. Smart eye )? Mitä nopealla vilkasulla noita aikaisempia viestejä selasin jäi käsitys pelkästä kamerasta Aisinin osalta.

En usko, että on Smarttia tai Seeingia näissä kahdessa. Ei mielestäni täsmää kummankaan winneihin ja yhtiöt odottavat Toyotalta RfQ:ta vasta tänä vuonna. Lexuksessa vissiin ollut jo DMS:ää aikaisemmin…

")