Pohdintani liittyy siihen, milloin tämä sijoitus-case liikkuisi vaiheeseen, jossa yhtiön etenemistä voisi arvioida yhtiön ilmoituksiin ja koviin faktoihin perustuen. Eli tilaukset ja osavuosikatsaukset keskiössä.

Tällä hetkellä pääosa sijoituskeissistä nojaa mielestäni lähinnä yksittäisten analyytikoiden ja foorum-ketjujen salapoliisityöhön sekä näkemyksiin, kun kovaa faktaa 100% varmoista diileistä tai jo valmistuksessa olevista tilauksista ei vielä ole saatu. Tämä nostaa mielestäni riskitasoa ja epävarmuutta yhtiön etenemisestä suhteessa koviin odotuksiin.

Toisaalta, kyseessä taitaakin olla vielä ison riskin sijoitus, juuri mainitsemistani syistä. Ehkä hedelmällisempää olisikin pohtia sitä, millä aikavälillä saadaan kaipaamiani “varmempia tietoja” yhtiön etenemisestä, jolloin riskitasoa saataisiin hallintaan. Oma odotukseni on ollut aiemmin, että tässä vaiheessa tietoja olisi jo saatu enemmän. Voisiko Q2 ovk:ssa tulla konkretiaa valmistusmäärien ylösajosta tai muuta posia arvostuksen tueksi?

Toivottavasti Smartin Q2 tulos toisi positiivisia uutisia. Nyt on monia tummia pilviä ilmassa myös tämän casen suhteen. Autoala kärsii todella pahasti puolijohdepulasta, uusien autojen toimitusajat on alkanut venyä. Autoista myös joudutaan karsimaan varusteita, jotta toimitusajat saataisiin pysymään järkevämpinä. DMS menekki tietysti vielä pieni joten toivotaan että ei vaikuta kovin negatiivisesti tähän ja viivytä lisää tarinan etenemistä!

Hyvää pohdintaa. Juuri tämän tyyppisiä asioita tässä voi olla selittämässä “häiritsevää hiljaiseloa”.

DMS:n käyttöönoton siirtyminen ei isossa kuvassa muuta sijoituskeissin potentiaalia. Mutta jos kilpailijat pääsevät hyödyntämään viivästyksiä ja sopimuksia mahdollisesti kilpailutetaan uudelleen, niin riski tulee sisään tätä kautta.

Positiiviset uutiset Q2-raportissa olisivat todella myönteinen asia.

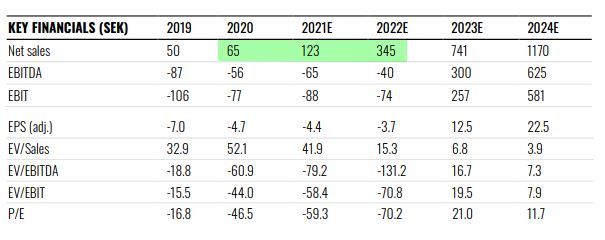

Myynnin kehitys on yksi seurattava asia. RE odottaa tälle vuodelle noin 120 msek myyntiä joka on tuplat edellisvuoteen. Q1 :llä myynti oli 18,1 msek (17,7), joka oli 2% kasvua edellisvuoteen. Myynnin kasvu antaisi lihaa luiden päälle. Koska se sitten tapahtuu, saas nähdä. Huom! Affectivan sales 2020 oli 5 musd (44 msek), joten mitään huikeita kasvulukuja ei tarvita dms puolelta vielä tänä vuonna, jotta tuohon 120 msek päästäisiin. 2022 sitten pitäisi alkaa tapahtua enemmän.

Toimarin Q1 kommentissa en huomannut isompia vihjeitä loppuvuodelle. Ainoa lause, joka ottaa edes löyhästi kantaa SE:n markkinatilanteeseen oli tämä yleislause “DMS and, by extension, Interior Sensing are here to stay in the automotive industry, where we are currently the leading supplier.”

Kyllä. Johtavana toimittajana myynnin kaiketi on pakko alkaa suuntaamaan koilliseen hyvin pian. Olettaisin että markkinoilla myyntiä aletaan nyt seuraamaan ja kasvua odotetaan ja vastaavasti kasvun uupumisesta osake ottaa osumaa.

Tässä suhteessa ollaan siirtymässä normaaliin tilanteeseen, jossa ovk:t näyttävät suunnan osakkeelle.

Sitä kannattaa miettiä kuinka kauas seuraa tölkin potkimista eteenpäin jos DWt tai muut ei koskaan etene numeroihin asti.

Q4/2021 vai odotteleeko että euro ncap realisoituu lukuihin Q4/2024 mennessä vai jotain muuta? Hyviä tai huonompia tekosyitä varmasti löytyy aina 2030 asti jos keissi ei etenekään odotetusti.

Oletan, että markkinat eivät odota tölkin eteenpäin potkimista juuri kauemmas. Sentimentti osakkeessa on jo kääntynyt / kääntymässä myyntipaineen puolelle.

Yhtiö kertoo olevansa johtava toimittaja, mutta jos se ei ala nyt näkymään konkreettisessa myynnissä tai tuotantoon menevässä tilauskannassa, niin markkinat tuskin ostavat (enää) puheita markkinajohtajuudesta ilman merkittävää riskivarausta.

Ollaan kuitenkin melkein ATHssa, joten kai sitä uskoa aikapaljon löytyy kumminkin, vaikka toki epävarmuutta on.

2019 piti tulla liikevaihtoa 156Msek, vuoden 2017 analyysin perusteella. Nyt menty 4 vuotta tölkkiä potkien, ja tänä vuonna ennustetaan 123Msek (epäorgaanisen kasvun siivittämänä). Ja ollaan yli 5 kertaa korkeammalla kurssin kanssa. Toki tölkin potkimiselle on ollut hyviä syitä ja vielä parempia miksi tämä kerta on erilainen, mutta mistäs näitä tietää.

Yhtiö on antanut arvionsa, kuinka pitkä aikahaarukka on suunnilleen, kun DW:stä mennään tuotantoon. Varmaan myös redis perustaa ennusteitaan siihen. Jos se ei ala toteutumaan, niin siinä kohtaa on houkutus alkaa vilkuilemaan muitakin sijoituskohteita osakkeessa kiinni oleville rahoille.

Totta tuokin. 2022 taitaa olla se näytön paikka yhtiölle, tämä vuosi menee vielä tosiaan tuon epäorgaanisen kasvun merkeissä. Hyvä kertaus tilanteeseen.

Ja saa syksyn mittaan jonkun design winninkin julkistaa.

Mun mielestä homma kiteytyy paljon eu-lainsäädäntöön ensi vuodesta lähtien sekä myös 2024 alkaen.

Miksi? Tuo säädäntö on ”hierarkiassa” kovempi juttu kuin Ncap-kriteerit. Hommahan on niin, että jos NCAP läimäyttää OEM:lle kerralla liian vaikeita vaatimuksia ja nopealla aikataululla, niin ilmaisten testiautojen saanti loppuu siihen samantien. OEM:llä on siis kovaa neuvotteluvoimaa Ncap suuntaan. Sama ilmiö ei onnistu Euroopan Komission suhteen.

Huom. Toki tuossa 05/2022 uusien tyyppihyväksyntöjen aikarajassa pitäisi olla perus +24mths grace period kuten on myös 2024 all new models.

Joka tapauksessa uudet EV:t vaativat aina tyyppihyväksynnät. Siten on odotettavissa, että 2022 alkaen ilmestyvät EV-mallit sisältävät DMS-teknologian vakiona. Samaan johtopäätökseen pääsee muuten tutkimalla ihan salapoliisityönä kaikkea mitä olen tehnyt. DMS tulee sieltä kyllä. Osakkeen läpimurto tulee 2022-2023. Yhtiön liiketoiminnan läpimurto ja break even 2023. Siksi tankkailen tässä itse lisää. Ei ole sijoitussuositus.

Miten @timontti arvioit, eikö nyt H2/2021 pitäisi kuitenkin alkaa selvästi näkymään tarinan eteneminen liikevaihdon selvänä kasvuna? Käsittääkseni nyt Q2/2021 ei vielä ihmeempiä tarjoa.

Yhtiö on sanonut, että ”some models” tulee tuotantoon 2021 puolella mutta enemmän 2022. Jotain arvailua yksittäisistä malleista olen heitellyt ilmoille.

H1 aikana en odota mitään kasvua. H2: toivottavasti näkyy pientä nousua jo, mutta jos ei näy niin omat laput ei siitä vielä lähde ulos.

Olen rakentanut tämän niin, että katson 2022-2023. Minulla on sen verran hyvät tiedot tältä kesältä eri toimijoiden johdon suusta (Seeing, Smart, Jungo), että en usko kaikkien näiden järjestelmällisesti valehtelevan a) smartin ja seeingin johtoasemasta b) alan yleisestä kehityksestä eli mitä taustalla nyt tapahtuu.

Hyvää perusteltua näkemystä, kun sinulla nuo taustatiedot ovat hyvin hallussa.

Maltti on varmasti tosiaan valttia tämän vuoden ja ensi vuonna sitten ollaankin jo näyttöjen äärellä. H2:seenkin liittyy onneksi jo seurattavia signaaleita ovk-raporteista, se tekee hyvää tämän osakkeen seuraamisen kannalta.

Tämäkin on ehkä jo käyty jossain vaiheessa läpi, mutta nostanpa vielä kysymyksen: Seeingiä ei nähty 2020 aikana kilpailutuksissa korvanappitiedon mukaan. Olikohan se tarkentunut, millä Seeing on kuitenkin pitänyt toisen johtavan toimijan aseman kilpailutuksissa?

Sanoisin näin, että yli 90% Smartin arvosta perustuu tulevaan rfq pipelineen sekä myynnistä vuodesta 2024 eteenpäin eikä siihen kuinka paljon liikevaihtoa tai tulosta tehtiin H1 tai tehdään edes koko vuoden aikana.

Korva tarkkana siis tulevaisuutta koskeviin kommenttehin liittyen.

On se näinkin mutta ainakin itse odotan myös näyttöjä vaiheittain siitä, että tuo pipeline aukeaa kutakuinkin ennakoidulla aikataululla. Tähän saakka näytöt ovat pyörineet design winien ympärillä, jotka nekään eivät aivan kattavasti kuitenkaan ole avanneet yhtiön edistymistä.

2022 myynnin kasvu on kyllä vaadittava näyttö siihen, että ollaan menossa kohti 2023-2024 nopeasti kasvavaa pipelineä ja myyntiä. Eikä 2021 H2 myynnin kasvusignaalitkaan olisi pahitteeksi.

Eli teoreettisesti kun vaikka kassavirtoja miettii, niin 2021 ei juuri merkitystä. Mutta käytännössä aika iso merkitys, koska kasvu antaisi vahvistusta tarinalle ELLEI sitten ole sitä luottoa pystynyt muilla tavoin itselle perustelemaan.

ATH oli 292 SEK josta on lasketeltu alle kolmessa kuukaudessa n. neljännes. Kuukausikäppyrä on kuvaava. Sentimentti on selvästi kääntynyt negatiiviseksi, mutta se pätee aika moneen muuhunkin periferiateknoyhtiöön. Ilman hyviä uutisia suunta lienee sama.

Until Seeing Machines got out of our exclusive deal with Takata, they were limited to a single OEM. When Takata went bust after problems with their Airbags, Seeing were then free to find other partners.

I think part of the reason that SEE we’re quiet on which Tier 1s they were working with was because of certain relationships between T1s. Just like Puma and Adidas, it is best not to let one know that you are working with the other, then you can play with both sides.

The MADD report was interesting - very broad, but perhaps not enough depth. But that is OK, it’s purpose is to show that the technology is there and widely available, so that lawmakers should not have a problem with mandating in. I’m sure you saw there were many issues with the report, much was out of date, and many of the DMS solutions will not pass validation tests by serious OEMs

As for Seeing Machines 3 pillars, I must confess, they still confuse me. But I am not important. A brief conversation with T1 and OEM will clarify which route each should take based on requirements:

-Efficient power and strong performance and the need to update over the air - go for FPGA.

-Need the cheapest solution for millions of cars in low power small area - build your own custom chip incorporating the SEE engine

-Want to go the software route, then that is available too for almost any platform pre-optimised for each platforms hardware accelerators.

I presume Qualcomm will be taking the second option with their Snapdragon platform - and that should sell very well.

I think Ford F-150 isn’t a failure either, they do OTA so that is the first option

According to Automotive News Europe, the four cars will be an all-electric 7 Series, 5 Series, X1, and MINI Countryman. The first ones to come will be the 7 Series and the X1, which are said to go fully electric as early as next year.

Eli ensi vuonna ehkä 2 uutta mallia ja 2023 2 lisää? Löydätkö @timontti DW tracking excelistäsi jotain mikä voisi sopia näihin?