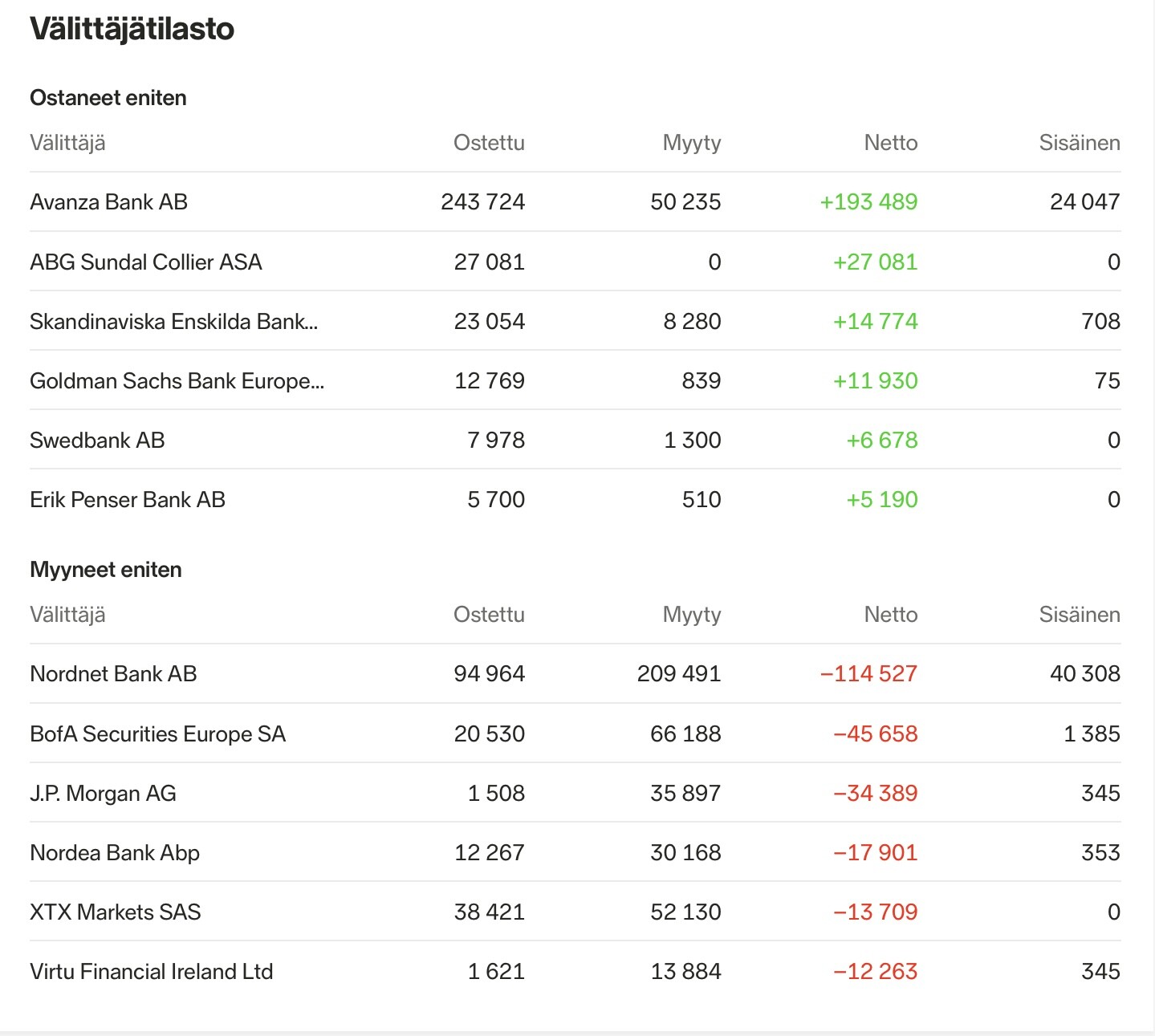

Päivän sävel. Avanzalaiset kauhovat roppakaupalla mielestään selvästi hyvin houkuttelevassa ostohinnassa olevaa Smart Eyeta. Nonnilaiset hylkäävät mielestään liian hitaasti kiiruhtavan Fiksusilmä-paatin.

Instikoiden myynnit ja ostot näihin kahteen instanssiin verrattuna varsin maltillisia.

Yleensä NON ja AVA komppaavat näiden tulevaisuuden firmojen kohdalla vahvasti toisiaan.

Hieno kirjoitus. Mukailee omia tuntemuksia tällä hetkellä, vaikka lasi taitaa olla puoliksi tyhjä kylläkin itsellä. En tiedä mitä odotin, mutta hyvin maltillinen nousu luvuissa verrattuna koronakuopan pohjiin ehkä vähän yllätti kuitenkin.

Mietin tuota Interior Sensingia kaupan aikana jo hyvänä optiona, se antaa tavallaan mahdollisuuden lyödä yhden “hudin” DMS:n kanssa ja antaa silti tukinojaa. Oletin silti DMS:n olevan se suuri juttu mutta nämä kommentit antavat nyt jotenkin sen kuvan että tätä DMS-junaa ei välttämättä ole olemassakaan.

Ehkä yksi ajatus tältä päivältä kuvastaa fiiliksiä: Aikaisemmin pelkäsin Smartin yritysostoa (älkää viekö tätä helmeä pois), nyt tavallaan toivoisin sitä (ostakaa tämä riski minulta).

EDIT: Pieni ajatusleikki kaikille ketkä tähänkin ketjuun on tänään kirjoittanut - jos SmartEyen kurssi olisi noussut tästä samasta osarista +10% tai olisi nyt 300SEK, muuttaisiko se suhtautumistanne omistukseenne? Nostan itse käden pystyyn ja sanon, että suhtautuisin lappuihini ihan eri tavalla.

Ruotsissa katsotaan tätä selkeästi ihan eri näkökulmasta tänään kuin tällä foorumilla. Olisi mielenkiintoista tietää mistä siellä keskustellaan ja otetaan vahvaa bull-näkemystä osariin?

Ihan hyvä pointti, samaa pottia on toisaalta liikuteltu eteenpäin nyt kolmatta vuotta… 2018 haastiksessa uumoiltiin 10b sekin potista kahden vuoden sisään.

Tähän q2:seen olisi kyllä tosi arvokasta saada videohaastattelu. Ero SEE:n raporttiin on valtava. ”The second quarter has come and gone” vs ”we have never been busier”.

Ekan kerran ihmettelin Martinin väsynyttä esiintymistä annual meetingin videolla. Tämä rapsa jatkaa samalla linjalla.

Tällainen storystokki ei olisi tarvinnut muuta kuin see:mäisen ”näemme miljardin dollarin kilpailutukset edessä ja jos voitamme ne aikaisemmalla voittoprosentilla (66%) tulee lopputuloksesta pitkäaikaiselle sijoittajalle hyvää jälkeä” mutta jostain syystä se jätettiin tästä pois… Levoton mieli kyselee onko taustalla joku näistä: Qualcomm:in see-strategia onnistui, see hyppäsi aptivin kyytiin ja tekee myös nvidia pohjaista dms:ää, cipia nappaa Kiina dw:t?? Ei hajuakaan. Aikaa tämä case tarvitsee

Juuri tätä pohdin itsekin ja myin siksi laput pois. Näen riskin että hypätään suoraan seuraavaan teknologian sukupolveen. Tämä riski nousi itselleni Affectivan ostosta ja sen jälkeisistä puheista ja nyt gut feel vahvistuu. Minun aika suojata pääomaa ja kotiuttaa voitot

Eikös DMS tule pakolliseksi, joten tuskin se kokonaan katoaa? Vai meinaatko, että pelkkä dms katoaa ja tulee osaksi interior sensingiä? Mietin, että onkohan se tekniikka niin kypsää, että “pelkkä dms” toteutus voidaan skipata?

Jotkut uskovat bisneksen skaalautuvan ylös v. 2022, jotkut pitävät pörssi-ilmastoa sellaisena, että pitää rajusti ylittää ennusteet että kurssi nousisi.

Ei tuo ole lähellekään Inderesin palstan tasoista juttua, mutta yllä olevasta linkistä pääsee lukemaan länsinaapureiden mietteitä.

Ei se DMS sieltä mihinkään katoa vaikka toteutettasiinkin samaan järjestelmään kuin interior sensing. Mielestäni myöskin on hätiköityä tehdä johtopäätöstä, että Smartin osuus pienenisi DMS järjestelmätoimittajana, vaikka kokonaisvaltaiset interiorsensing järjestelmät yleistyisivät ennakoitua nopeammin. Ainakin minun käsityksen mukaan hyvin harvalla nykyisellä OMS toimittajalla on samanlaista kykeneväisyyttä toimittaa DMS toiminnallisuutta kuin Smartilla. Eli, jos kokonaisvaltainen interior sensing lyö läpi niin näkisin, että Smartin osuus kasvaa entisestään. Ja jos Martinin kommentteja lueskelee positiivisien lasien läpi niin, ihan kuin siellä olisi ollut viittaus tähän suuntaan.

Arvostus perustuu mielestäni täysin siihen tulevaan pipelineen mikä DMS design winneistä on tulossa. Jos nyt selviäisi että DMS onkin huti ja OMS onkin se tulevaisuus, niin miten tätä arvostusta enää arvioitaisiin? OMS puolesta ei taida vielä olla voittoja tai mihinkään saavutuksiin perustuvia arvioita tulevista tuotoista.

Itse olen miettinyt samaa että onko nyt mahdollista että Smartille käy Veoneerit ja joku isompi toimija tulee ja ostaa pois kun kurssista on puhallettu ilmat ulos? Näkymät firmoilla melko vastaavat, tuotot vielä tulevaisuudessa, mutta potentiaalia on. Veoneerin ala on tietysti laajempi kuin Smartilla.

Ajatusleikki: Jos kurssi olisi nyt 300sek tai eilen olisi noustu +10%, en huolehtisi näistä nykyisistä riskeistä yhtään.

Tietääkö kukaan muuten koska redeye julkaisee päivitetyn raportin? Olisi kiva nähdä mihin nyt on ruuvattu eri skenaarioiden tavoitehinnat!

Itsellä on edelleen luotto Martiniin. Hän toi kuitenkin esille mihin toimiala on kehittymässä ja miten Smart Eye on ottanut tärkeän strategisen linjauksen tulevaisuuden autoiluun. Kyllä smartti edelleen toimittaa DMS ratkaisut sellaisenaan ja kenties paremmin kuin kilpailijat.

En tulkinnut tuota Martinin yritysjärjestelykorttia niin että isompi toimija ostaisi Smart Eyen pois mikä sekin on toki joskus mahdollista.

Jännä nähdä miten kurssi kehittyy. Voi olla että karisteltiin paperikädet pois (Redeye bull) tai voi olla että haetaan vauhtia aiemmilta tukitasoilta. Tulevat viikot näyttää

Ilman uutisia kurssi tuskin voi ainakaan koilliseen ampua. Kyllä osakkeessa ihan aiheesta on nyt myyntipainetta. Ristiriita on kuitenkin aika selkeä, puheet (markkinajohtajuus) verrattuna konkreettiset signaalit (design winnien määrän kehittyminen, myynnin kehittyminen, yhtiö ei uskalla(?) ohjeistaa mitään).

Suoraan sanoen en missään vaiheessa ajatellut, että Smartin Q2/2021 luvuissa olisi vielä millään tavalla näkynyt DMS-tuottoja. Olen käsittänyt, että aikaisintaan niitä alkaa näkyä ensi vuonna.

Kuten moni muukin täällä, olisin totta kai halunnut lukea DMS-kilpailutusten etenemisestä ja DMS-markkinan kehittymisestä ja jaosta, mutta se jäi lähes täysin puuttumaan. Erityisesti tämä ärsyttää siksi, että viime vuonna SmartEye erottui edukseen sillä, miten hyvin markkinamahdollisuus ja pipeline saatiin selkeästi kuvattua vuosiksi eteenpäin. Ehkä kyseessä on tilanne, jossa SmartEye ei nähnyt että varsinaista uutta kerrottavaa aiemmin kerrotuista asioista olisi ja asiat etenevät kuten aiemmin tiedotettu (RedEye otti saman linjan). Tai sitten kyseessä on DMS:n viivästyminen ja kytkeytyminen OMS:aan. Omat kyvyt eivät riitä arvioimaan kummasta on kysymys. Affectivan ostolle annettiin paljon tilaa ja se tietysti itsessään motivoi OMS-mahdollisuuden korostamista.

Ymmärrän, että uusia DW-uutisten tai vastaavien merkittävien tietojen kanssa ei voida odottaa osaripäivään, vaan ne tiedotetaan viiveettä sen jälkeen kun tiedot muuttuvat julkaisuvapaiksi. Silti jonkinlaista katsausta 10 miljardin SEK:n pipelineen olisi halunnut kuulla. Toiveissa on, että RedEye selvittää tätä ennen seuraavaa raporttiaan.

Olen omalta osaltani päätynyt siihen, että en tee muutoksia omistuksiini tässä vaiheessa. SmartEye on omassa salkussa korkeariskisimmässä korissa; yritykset joilla ei ole vielä (juurikaan) myyntiä ja merkittävä potentiaali voi joko realisoitua tai jäädä realisoitumatta. Näistä osakkeista odotan joko merkittävän kovaa tuottoa (multibag) tai selvää tappiota (vähintään puolittuminen). Tämä tilanne ei ole eilisillä tiedoilla muuttunut. Tällä hetkellä olisi hyvin voittoja kotiutettavissa, ja mahdollisesti ne sulavat tässä pois. Mutta toisaalta vahva upside on edelleen olemassa, eikä sitä yksi vaisu kvartaaliraportti muuta.

Näyttäisi tänään jenkit olleen käsi alla Susquehanna Internationalin toimesta.

En laittaisi kyllä pahakseni jos olisi martinille ja/tai ranalle jonkun sortin haastattelu aiheesta, mahtaakohan redeye jossain välisäs moisen tehdä?!

Sijoitustarina on hieman muuttunut, kun Affectiva ostettiin. Sen jälkeen yhtiön viestinnässä DMS on jäänyt Interior Sensingin varjoon. DMS rintamalla on ollut aika hiljaista. Itse olen omistanut tätä DMS markkinan vuoksi ja Interior Sensing on bonus.

Osarista Final Words

During the company’s 22 years, we have never experienced a period of such intense consolidation as right now. With the present atomized DMS market, we believe the consolidation of market players are inevitable. Smart Eye has taken a decisive and strategic step forward to grasp the future by joining forces with Affectiva. We are now in pole position.

En pidä siitä, että yhtiö sanoo ylimalkaisesti olevansa ykköspaikalla. Tämä toistuu yhtiön viestinnässä. Sen sijaan toivoisin, että vuosiraportissa kerrottaisiin / kerrattaisiin tilannekatsaus siitä missä mennään ja miltä tulevaisuus (lähi / keskipitkä / pitkä) näyttää nykytiedon valossa. Myös numeroita. Olkoon sitten vaikka pelkästään vanhojen faktojen kertausta. Haluan itse päätellä ajantasaisten faktojen perusteella, kuinka vahva yhtiö on.

Tämä osari ei tarkoita, että sijoitustarinassa on mikään muuttunut. Mutta tunnen olevani vähän sumussa tässä sijoituksessa ja toivoisin yhtiöltä tietoja, jotka antaisivat lisää näkyvyyttä ja vahvistaisivat, onko DMS:n askelmerkit (perustuen design winneihin) edelleen voimassa. Vai onko esim. Interior Sensing muuttamassa asetelmia jotenkin sen osalta.

Hyvin kiteytetty omatkin fiilikseni, tein eilen ratkaisun vuoden holdaamisen jälkeen että puolitan possan ja sitämyöten mahdollisen riskin mikäli homma ei etene vuosi sitten kerrotulla tavalla, todella heikko esitys Martinilta, tai siis esiintymättömyys. Pörssiyhtiön täytyy olla läpinäkyvä ja nyt ei tunnu tämän firman kohdalla sille. Harmitti kyllä keventää mutta intuitio pakotti

Sitaatti Jos nyt selviäisi että DMS onkin huti ja OMS onkin se tulevaisuus, niin miten tätä arvostusta enää arvioitaisiin?

Tuntuisi erittäin loogiselta, että DMS ei tule olemaan huti, koska DMS tullaan integroimaan täysin osaksi OMS-toteutuksen kokonaisuutta. Jos autoon tehdään kameroihin pohjautuva OMS, miksi ei samalla vaivalla laitettaisi myös DMS siihen? Molemmissa voidaan hyödyntää samaa rautaa ja softatoimittajia, jolloin saadaan näppärä kokonaisuus.

Tämä lappu tuntuu elävän erittäin vahvasti tarinan varassa. Olen ollut mukana hieman alle vuoden päivät ja lukenut ketjua aktiivisesti. Muutamia huomioita tarinan etenemisestä:

Alku (vuosi 2020):

Selkeä markkinajohtajuus, toimiva ja todennettu tekniikka

Varmalta näyttävät, huikeat tuotot joskus vuonna 2023. Puhuttiin osakkeen moninkertaistumisesta ihan perusskenaarioissakin.

Seeing noteraattiin kilpailijana, jolla on fanaattinen seuraajakuntansa. Em. porukalle vähän naureskeltiin, ja Seeing nähtiin ylipäänsä huomattavasti heikompana yhtiönä kuin Smart Eye.

Vaikka hillotolppa oli kaukana tulevaisuudessa, siihen oli selkeä näkyvyys ja uskottavat mahdollisuudet.

Osaava johto, jolla on vuosien kokemus.

Odotusten laantuminen (kevät-talvi 2021):

Seeing saa lisää huomiota markkinalta, ja sitä aletaan pitämään vakavasti otettavana kilpailijana. Aletaan puhumaan, että oikeastaan voisikin olla parempi sijoittaa molempiin yhtiöihin.

DW:t antavat odotuttaa itseään, eivätkä yksittäiset hyvät uutiset riitä enää kannattalemaan kurssin kasvua.

Puhe siirtyy OEM:ään ja interior designiin. Design Winnien tulouttaminen tuntuu siirtymän kauemmas tulevaisuuteen

Usko koetuksella (kesä 2021):

Johdon puheita arvostellaan, ja yhtiötä aletaan pitää menetettynä lupauksena.

Menetetyt tai viivästyneet DW:t rapauttavat tarinaa ja nostavat epäilyksiä kassan riittävyydestä.

Yhtiön markkinajohtajuus ja kyky markkinoida tuotteita kyseenalaistetaan.

Hilloltolpan uskotaan edelleen sijaitsevan kaukana tulevaisuudessa, mutta sinne asti ei jakseta odottaa, koska “muualta saa parempaa tuottoa”.

Kaikki tämä on tapahtunut hyvin lyhyen ajan sisällä. Minä en tästä itse tekniikasta ymmärrä hölkäsen pöläystä, minkä vuoksi olen kiinnittänyt huomiota lähinnä retoriikan muuttumiseen ja sentimenttiin. Istun vielä toistaiseksi positioni päällä, sillä tiedostin riskit jo mukaan lähtiessä. Target sijaitsee vuodessa 2023.

OMS tottakai sisältää myös DMS ja järjestelmät sulautuvat yhteen, mutta jos OMS tulee arvioitua nopeammin, alkaako uudet kilpailutukset joilla jyrätään aiempien DMS designwinnien yli, ja siirrytään suoraan OMS? Tätä kautta on mahdollista että DW voisi peruuntua?

Alan itse pelätä sitä, että nämä Colininkin epäilemät peruutukset voi realisoitua, sitä tämä tarina ei kestäisi.

Smart Eyen hillotolpan siirtymisestä tulee omalla kohdallani mieleen vahvasti Efecte. Omistin Efecteä vuoden 2017 lopulta kolmisen vuotta. Odotuksia ja päämäärää yhtiöllä oli, mutta osarit olivat välillä hyvinkin lakonisia, niissä ei kerrottu välttämättä mitään säväyttävää, ja hillotolppa tuntui siirtyvän aina jonnekin eteenpäin, ja kurssi junnasi neljän viiden euron paikkeilla, vaikka Inderesinkin tavoitehinnat olivat useamman euron korkeammalla. 2020 kyllästyin, aattelin kuten monet Smart Eyesta eilen/tänään, että “ei jaksa, paska lafka, miksei ne kerro mitään konkreettista, muuta kuin että suunnitelmien mukaan etenee, haluan sen hillotolpan nyt”. Kuinka ollakaan, pian myyntini jälkeen vuoden 2020 lopulla Efecte alkoi kolmen vuoden junnaamisen jälkeen nousta nopeasti ja on nyt noin kolminkertaistanut arvonsa.

Ne jotka hankkivat Efecteä vuonna 2020 (ja omistavat yhä), pitävät varmaan itseään oivallisina sijoittajina. Ajoitus on kuitenkin usein sattumaa, firmat eivät useinkaan tottele ajoituksessaan sijoittajien mielihaluja, emmekä me voi tietää milloin täsmälleen se hillotolppa kohdalle osuu. Efectestä opin, että sijoittajan pahimpia uhkia rahan ansaitsemiselle on hänen oma kärsimättömyytensä.

Kärsivällinen kannattaa olla, mutta ei sokea. Tarina ja tilanteet muuttuvat matkan varrella. DMS kuninkuudesta on tullut OMS-epävarmuutta. Smart voi saapua maaliin voittajana, tai sitten kompastua pahemman kerran. Fiksu sijoittaja muuttaa mieltänsä kun faktat (tai tällaisen kasvu/tarinaosakkeen kohdalla myös tarinankerronta) muuttuu. Tuoreena esimerkkinä Arocell, jossa firmalla oli rautainen tuote ja johto hehkutti tuotteen ainutlaatuisuutta sekä myyntilupamenettelyn etenemistä, tälläkin foorumilla laskettiin TAM:ia ja sitä kuinka paljon markkinaa tullaan valtaamaan. Kävikin niin, että myyntilupa hylättiin ja poks -55% tauluun välittömästi.

Ehkä Smartin tapauksessa kyse on vaan viestinnästä ja kaikki etenee kuten pitkin, tai sitten riski DMS-OMS siirtymästä on todellinen ja olemassa olevat voitot eivät tuokaan euron jeniä pöytään. Koska riskejä on ilmassa, niin tilannetta pitää mielestäni seurata aktiivisesti.