Lueskelin (laiskasti sivusilmällä) osaria ja vaikutti omaan silmään oikeinkin hyvälle tuo Affectiva yhdistyminen. Mukavaa myös että RI puolella on kysyntää ja AIS alkaisi vetämään syksyllä:

Research Instruments

A very pleasant result from Q2 is that we are back to solid growth for Research Instruments. We can now see 60% growth and the customer activity is at record levels. It seems that the customers are again ready to do research in labs using eye tracking equipment. We expect further tail wind for the rest of this year.

Applied AI Systems

Our aftermarket solution for the fleet market (AIS) has also been affected by the semiconductor crisis, but we have now secured key components for the remainder of this year. We are currently involved in testing together with customers with the goal of having deliveries of more substantial volumes in the fall.

Hillotolppaa ei välttämättä tule, jos yhtiön asemat eivät ole kunnossa. Itse olen ainakin odottanut jo viimeistään alkuvuodesta enemmänkin uusia design winnejä ja nyt syksyllä vähitellen kasvavaa myyntiä tueksi melko itsevarmoille arvioille omasta asemasta, jotka lopulta tulevat pääosin yhtiön itsensä tekeminä ja ovat siksi hieman subjektiivisia. Pitää muistaa, että on ennenkin nähty yhtiöitä, jotka ovat kovin luottavaisia omasta asemastaan, kuitenkin tulosten ollessa hieman eri sivulla. Kovin pitkään ei sijoitusstrategiaa kannata rakentaa pelkän retoriikan varaan.

we have started integration and have already received RFQs for Interior Sensing where our combined strengths are playing into our hand.

What should be expected is that DMS will be the dominant market factor for some time, whilst Interior Sensing is slowly gaining momentum starting with the premium segment, much the same way it happened for DMS in 2014-15.

After the end of Q2 we received four new design wins from an existing customer. While great news, this was very much expected as we see this pattern regularly.

much more likely for any OEM to continue to order a system from an existing supplier, compared to going through the trouble of renewed sourcing. The automotive industry is very sticky in this respect. We should expect much more add-on business like this.

En itse lue näistä mitään suurta ongelmaa DMS:n kanssa. Interior Sensingin tilannetta verrataan siihen missä DMS oli 6-7 vuotta sitten, jolloin maalaillun tulevan kehityksen ei välttämättä nähdä vaikuttavan vielä 2023-2026 lukuihin. Itselleni tämä näyttää enemmän siltä, että pääfokus on ollut tuon Affectiva-yrityskaupan perustelussa ja oman asemen turvaamisessa noiden vuosien jälkeen.

Itse olen ajatellut tähän sijoittaessa, että tämä on suuren riskin sijoitus. Tiedostan, että tässä voin hävitä pääomaa, mutta sijoitan sellaisella summalla, ettei yöunet mene. Toki eilisen jälkeen kävi mielessä, että myisinkö pois, mutta asiaa enemmän pohdittuani kelailin taas, millaisella mentaliteetillä olen tässä mukana. Pysyn siis toistaiseksi kyydissä ja otan riskin, että tässä tulee vielä takapakkia.

Isossa kuvassa tämä toimiala tulee kehittymään, enkä usko Smartin jäävän täysin kehityksestä jälkeen. Jos käteiselle olisi käyttöä, harkitsisin myymistä.

Itse mietin että olisiko sirupula suurimpana syynä, ettei Smartin liikevaihto ole lähtenyt odotetulla tavalla nousuun. Koitin tässä yksi päivä etsiä BMW:n sivuilta DMS:ään liittyviä viittauksia, mutta en onnistunut niitä helposti löytämään. Voisiko olla että autotehtaat pyrkivät tällä hetkellä minimoimaan sirumenekkiään autotuotannossaan, jolloin esimerkiksi juuri DMS-laitteistoja ei juurikaan pyritä edes asiakkaille tarjoamaan.

Tuleeko Q2 julkkarin lisäksi erillistä johdon haastattelua esim. Redeyen toimesta, jossa voitaisiin tarkemmin kysyä SE:n lähitulevaisuuden näkymistä (kun tuo eilinen ulosanti oli vähän kehno) ?? Tai onko sellainen haastattelu jo tullut?

10bn SEK / 2022 loppuun mennessä ennallaan. Tätä eivät kertoneet erikseen uudestaan koska “Oli jo kaikilla tiedossa”… (tämä herätti eilen markkinoissa huolta itseni mukaanlukien)

SoP ramp-up 2022 aikana

Cipia/Jungo saavat kilpailussa Tier3-/4 tason diilejä. Jungolla ei ole OMS-ratkaisua vaikka puhuvat siitä ääneen.

US säädäntö lienee 2028 mennessä (pari vuotta pidemmälle menee kuin nyt spekuloitu 2026)

VW nominationit tulossa H2 aikana, winnit 6-9kk viiveellä kerrotaan… Tier1 ilmeisesti vielä päättämättä VW:llä mutta siellä taitaa olla kuitenkin hyvä näkyvyys kuka winnejä vie

Olemassaoleva yhteistyö kantaa DMS:stä hyvin herkästi OMS-puolelle, koska on otettu jo tiettyä tekniikkaa, softaa jne. käyttöön. Ei ole järkeä lähteä tekemään kaikkia alusta uudestaan kun puhutaan samasta tekniikasta → hyväksi Smartille koska 13 kpl OEM

Tämän hetken runtimet joistain BMW-malleista sekä kiinamalleista → ei vielä isoa määrää…

Ilmeisesti tullaan panostamaan sijoittajaviestintään tulos-webcastien muodossa jne.

Ps. Mielestäni on piensijoittajia kohtaan epäreilua, että tällaista käsitellään isojen toimijoiden kanssa privaatisti eikä osarissa julkisesti. Siksi halusin tehdä tämän osan ja tuoda nämä pääpointit esille. Suunta pitäisi olla kuitenkin firmalla nyt oikea ja palaute eilisestä on mennyt myös sinne päin, kts. viimeinen pallukka.

Kiitos tiedoista @timontti! Nyt kvarttaaliraportoinneistakin vaaditaan erillinen sherlokki-tutkimus, mikä se yhtiön näkymä voisi olla. Onneksi ketjussa löytyy ansiokasta tiedonhankintaa.

Design winnien julkistaminen (edes kappalemäärätasolla) ei oikein onnistu ja osareissa ohjeistuksien antaminen ei luonnistu. Mitä tämä yhtiö oikein voi kertoa liiketoiminnastaan…

Mutta roikutaanpa nyt mukana sillä puolikkaalla positiolla ja katsotaan mitä syksy tuo tullessaan.

Sinänsä mielenkiintoinen suhtautuminen Inderesin sijoittajien mielikuva -sentimentissä Smartin kohdalla, kun SEYE on viidenneksi paras yleisarvosanaltaan, vaikka tarinaa tukevat luvut puuttuvat. TOP3 on ainakin jo todistanut laatunsa, sen mitä itse olen näitäkin seurannut. Härkämäistä…

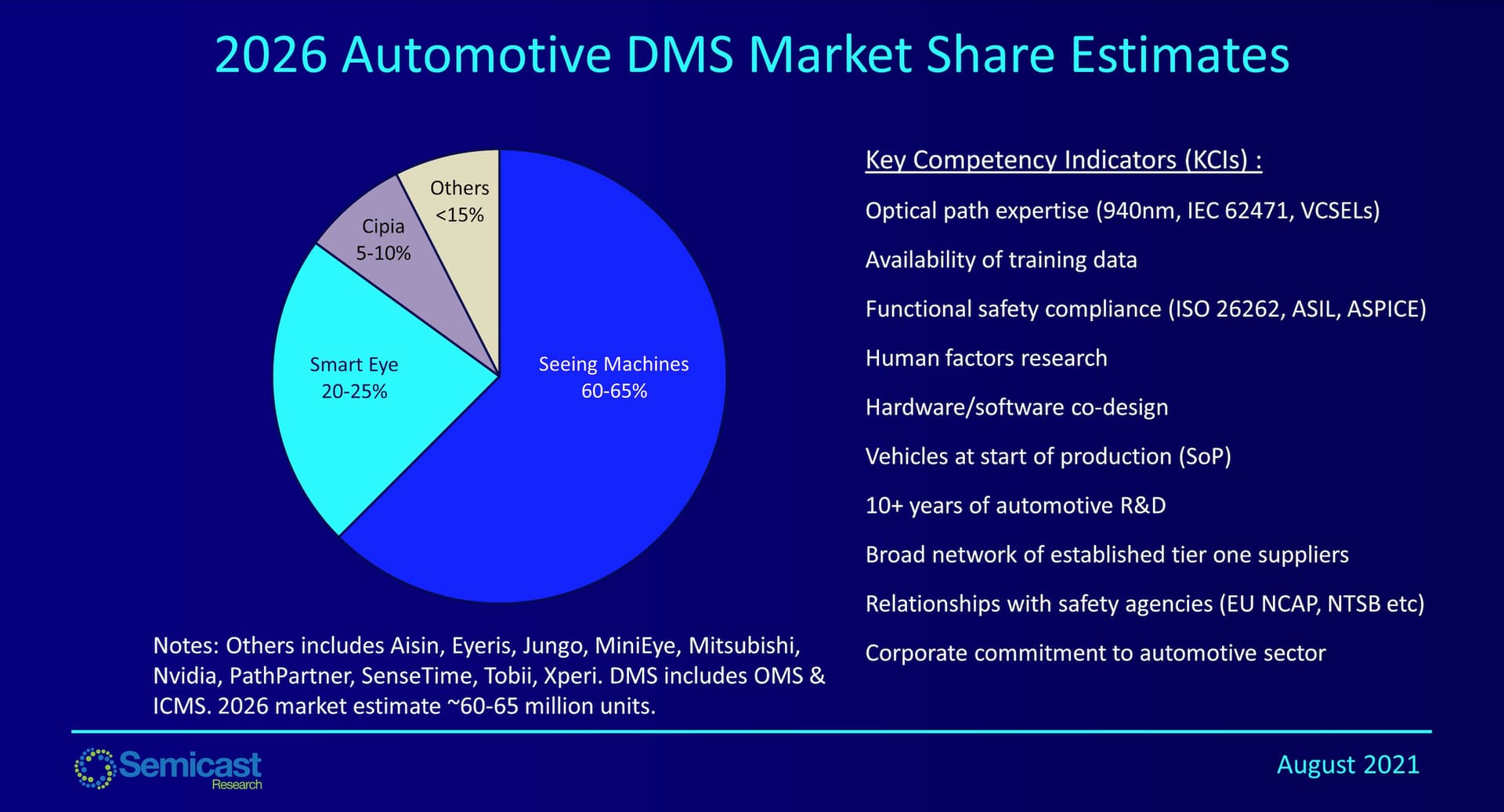

Tämä Colinin analyysi on varmasti aikalailla bear case Smartin suhteen, mutta osaisiko joku Smartin suhteen paremmin perillä oleva kertoa, mitä tämä 20-25% markkinaosuus 2026 tarkottaisi? Mikä tuottopotentiaali olisi näillä osuuksilla?

Redeyen bear-skenaariossa DMS penetration jää alhaiseksi sekä lisäksi smartin markkinaosuus jäisi 20% tasolle. Fair value diskontattuna tähän päivään 170 sek eli reilu 10% päivän listahintaa alempana.

Kuten kaikki tietävät ei tuota kyseistä herraa voi kuitenkaan ottaa ihan vakavasti. Ensin tuosta varoitti muuan Livingstone, tämän jälkeen heti perään Intelin Mobileye-osasto Hänen kirjoituksensa ei todellakaan osoita sitä miksi tuollainen markkinaosuus tulisi Seeingille. Hassuinta on se, että koko suurimman mid-segmentin kilpailutukset ovat juuri menossa tänä ja ensi vuonna ja hän pystyy satuilemaan jo omiaan Huumorimiehiä, huumorimiehiä…

Pidän paljon todennäköisempänä noin 30-40% osuutta molemmille isoille…

Hieman taas makustellut tuota smartin raporttia. Jäi todella positiivinen kuva tästä lausahduksesta:

“For a long time, we have seen the automotive market moving in the direction of measuring more than DMS. We call this Interior Sensing, which is driver monitoring together with in-cabin sensing, combined in a system that measures the state of the driver, the cabin and the occupants in it.”

Smartti on huomannut mihin toimiala on kehittymässä ja määrittelemässä alan standardeja. Tuon osarin maininta yrityskaupoista alalla viittaa minusta vahvasti siihen, että kilpailijat on pakotettuja muuttamaan strategiaansa Smart Eyen suuntaan:

“With the present atomized DMS market, we believe the consolidation of market players are inevitable. Smart Eye has taken a decisive and strategic step forward to grasp the future by joining forces with Affectiva. We are now in pole position.”

Pelkkä DMS ei enää riitä vaan halutaan koko paketti. Kyllä tässä on edelleen tunne että ollaan leaderin kyydissä.

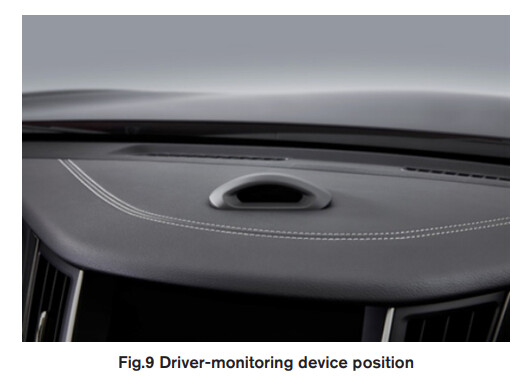

3.3 Driver-monitoring system

The driver-monitoring system checks the driver for

any failure to monitor the road ahead, using the driverʼs

face direction and eye-opening/-closing conditions. It can

prompt the driver to attend more closely to the road

ahead, to help prevent them from neglecting to monitor

surrounding traffic conditions when driving in the handsoff mode. (Fig.5)

The driver-monitoring device is located at the center of

the dashboard with its imaging field directed toward the

driverʼs side. It features the following integrated

components: a camera lens, infrared light source (LED),

optical filter, infrared-light imaging device, imageprocessing circuit, universal operation circuit, and more.

(Fig.9)

The infrared LED periodically emits infrared light

with a wavelength of 940 nm (i.e., the invisible range),

and the infrared-light-imaging device synchronizes

therewith to capture an image; thus, a clear depiction of

the driverʼs face can be obtained in all light conditions.

The facial organs (i.e., the eyes, nose, and mouth) are

extracted from the driverʼs facial image via patternmatching processing, and the driverʼs face direction is

calculated from the size and positional relationships of

these organs. In addition, the eye-opening/-closing

condition is assessed by detailed analysis of the regions

surrounding the eyes. When the calculated face direction

is oriented beyond a certain angle from the vehicleʼs

direction of motion for a specified period, a monitoring

failure is registered and a warning given (Note: when the

turn signals are active, this warning is blocked). When

the eyes remain closed for a specified time period or face

direction or eye-opening/-closing conditions remain

likewise unchanged, a failure to monitor the road ahead

is registered, and a warning is given.

Aika sivubisnes tulee olemaan. Lisäarvo varmaan erittäin laadukkaassa databasessa…

…mutta yhdessä onnistuneen AIS-tuotteen myynnin kanssa saattaisi tuoda break eveniä aikaisemmaksi nimittäin Jungolla niiden aftermarket taitaa pitää puljun pinnalla(?)

You are entitled to your opinion but please dont spew it here. No personal attacks. Timo is doing great work and hes putting his own money on the line as well.

Ettei menisi kokonaan offtopociksi, taas yksi Tesla autopilotti crashi jenkeissä. Nämä tuntuvat saavan paljon julkisuutta ja toivottavasti tukevat jenkeissä DMS regulaatio argumenttia.