Ketju on väliaikaisesti suljettu ainakin 4 tunnin ajaksi johtuen suuresta määrästä yhteisön merkintöjä.

toyotalla pientä probleemia

PS missasin koko mahtavan keskustelun kuinka kaikki on väärässä, jos tämä jo oli siellä en siitä tiedä. liityn väärintietäjien joukkoon.

Tämä kertoo kuinka nopeasti toimintaympäristö muuttuu.

Vuoden 2019 ennustus:

”It was hard news for rivals but, in one slide, Barnden presented his projections for the market shares come 2022. He estimates 40-45% for Seeing Machines, followed by 15-20% for Mitsubishi Electric. All other rivals are left lagging far, far behind, with Smart Eye in particular estimated at 5-7%.’

4 tykkäystä

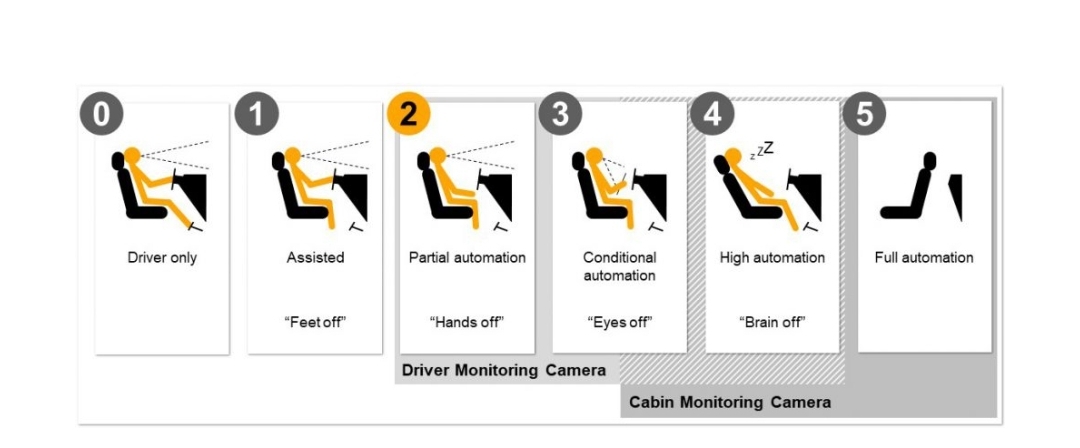

Contin sivulla ihan hyvää DMS ja OMS-kuvausta. Esim ao. Kuva selkeyttää hyvin Affectivan strategista merkitystä SAE levelien yläpäässä 2030+. Joskin on varsin positiivista et premiumit alkavat olla jo ensimmäisissä RfQ nyt.

Tätä podia en ole vielä kuunnellut itse

14 tykkäystä

Oliskohan Affectiva päivitellyt tilastoja vähän ![]() tuskin haittaa OMS RfQ kannalta jatkossa…

tuskin haittaa OMS RfQ kannalta jatkossa…

Lisäksi tuo emotion AI:n menossa oleva integrointi Cerenceen ei voi olla huono juttu…

26 tykkäystä

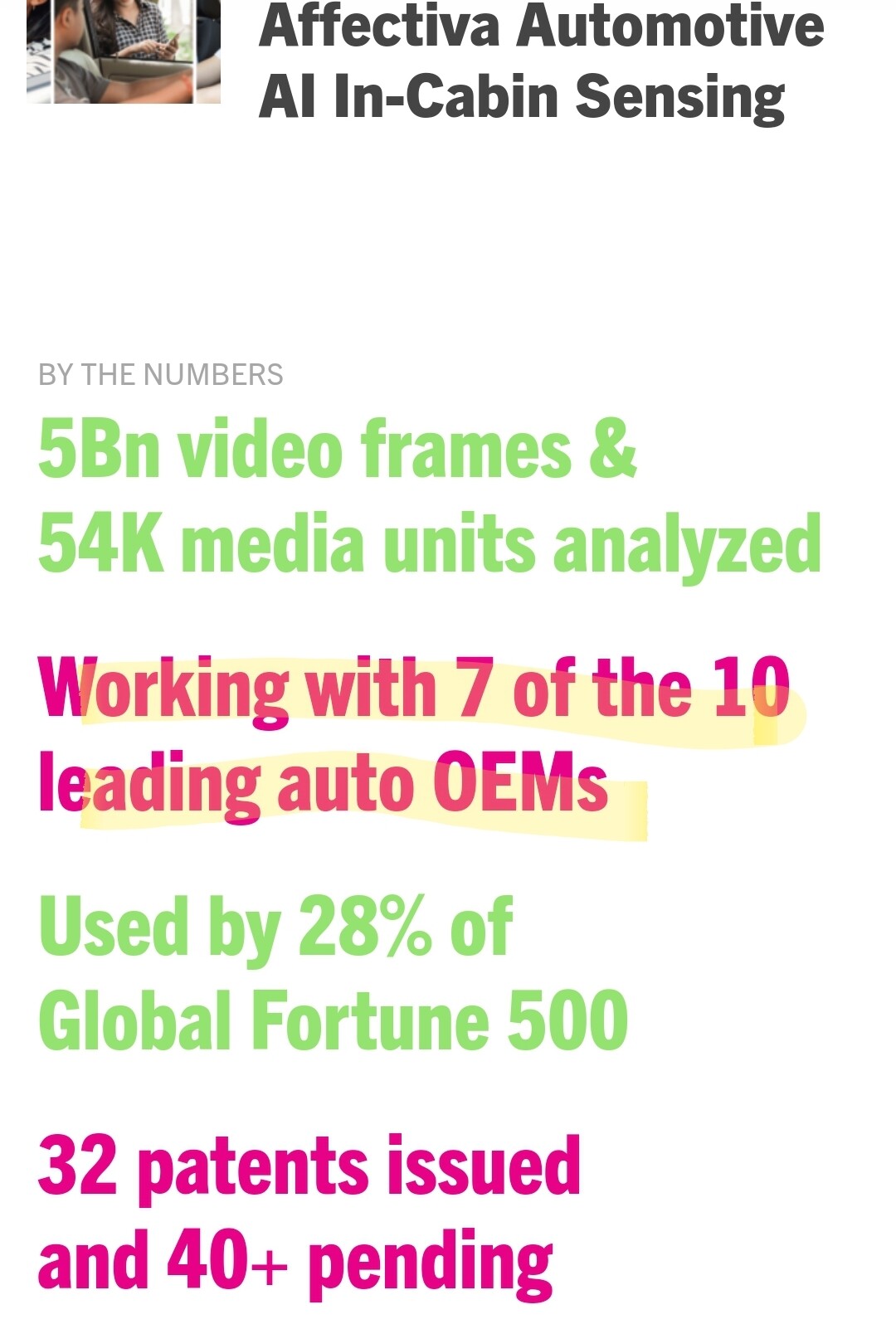

The Affectiva numbers do look impressive, but I suggest you look underneath. Many are for analysing viewers of adverts at a PC, so not really transferable to automotive

I believe there is a reason why our company is naming Affectiva as absolutely the toughest competitor in interior sensing… before they merged ![]()

7 tykkäystä

Interior of laboratory or interior of office? ![]()

Remember, Seeing Machines does OMS in a car that is starting production with Magna.

Which OEMs did Affectiva check the advertising of? Do they have any DW for actually being in a car?

You are probably correct their emotion detection is far ahead of Seeing Machines. (since truck drivers only do grumpy or angry)

![]()

4 tykkäystä

Affectiva is working e.g. with these OEMs / automotive suppliers: Porsche, BMW, Aptiv, Hyundai, Aisin, Veoneer and Nvidia. I cannot say about design wins. But I also know that when SM claims to work with 16 T1s, they definitely don’t have design wins from each of them.

Then, ever heard of Cerence? This is from Stefan Hamerich, the director of product management at Cerence:

“Cerence is working to integrate Affectiva emotion recognition technology within our Cerence Drive platform, and then leverage that data to guide the HMI experience. - - It’s been a great experience working with Affectiva, we continue to have joint research projects together, demos, and customer work. From my point of view, I hope it’s just the start and that there’s much more to come!”

11 tykkäystä

Redeye

Redeye views the Q2 report as a non-event since significant revenues should not come now, but later. We believe the sellers on the report were all “paper hands”, not really knowing when revenue will take off. As such, we believe this creates a good entry point.

26 tykkäystä

Smart Eye: Unwarranted Market Pessimism tuossa linkkiä

Redeye views the Q2 report as a non-event since significant revenues should not come now, but later. We believe the sellers on the report were all “paper hands”, not really knowing when revenue will take off. As such, we believe this creates a good entry point.

… but i bought them back… ![]() …at lower price

…at lower price

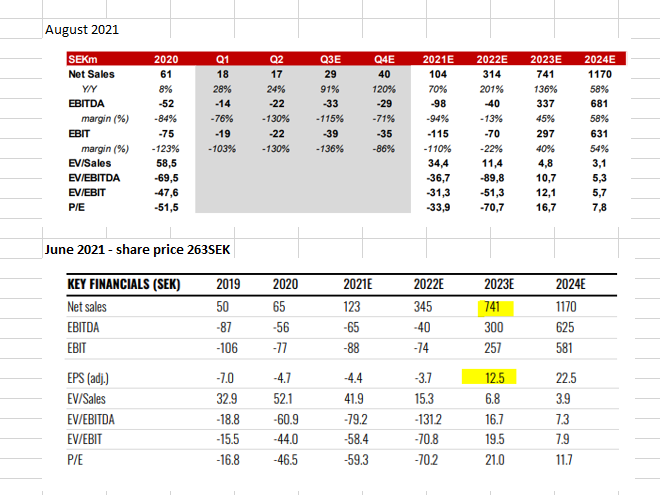

Ps. tuossa vertailun vuoksi kahden viimeisimmän päivityksen ennusteet. Nyt tuli siis muutosta vuoden 2022 osalta. Noista keltaisista highlightseista ei kannata välittää

Since the start of DMS, Seeing Machines has been Smart Eye’s closest competitor, even though Smart Eye is now clearly in

a comfortable lead. Smart Eye has 88 design wins from 13 OEMs, compared to 30 design wins from 7 OEMs for Seeing

Machines. While Xperi Fotonation (20 DWs on 3 OEMs) and Cipia (17 DWs on 4 OEMs) have also grabbed a good stake, we

still view Seeing Machines as the clear runner up.

The race for platform wins between Smart Eye and Seeing Machines was very tight until Q1’19, with both Seeing Machines

and Smart Eye being included on six platforms each. Since then, Smart Eye has accelerated in being awarded design wins

on new platform, now amounting to 11. On the other hand, Seeing Machines has only won one new platform, which we think

is very small from a rather unknown OEM. As such, Smart Eye is now clearly dominating the space of DMS.

Head Priest on tyytyväinen

51 tykkäystä

En myynyt, mutta lasku kai johtui enemmän raportin tekstistä kuin luvuista?

E: kommentoin Redeyen analyysia kurssilaskusta, joten en kyllä ymmärrä, miksi tämä liputettiin.

2 tykkäystä

Yksi asia joka meikäläistä keississä mietityttää, ja johon käsittääkseni Redeye ei hirveästi ole ottanut kantaa (silmäilin raportoin melko nopeasti):

- Onko Smartilla ongelmia saada autoja SOP (start of production)?

- Onko nämä Smartista johtuvia syitä? Koronasta johtuvia syitä? OEM:mistä johtuvia syitä? Tier1 johtuvia syitä? Vai vaan joku yhdistelmä edellisiä.

8 tykkäystä

Red Eyen mainitsemat “paperikädet” olivat tällä erää myyntitilastojen valossa ylivoimaisesti valtaosin nordnetilaisia, eli moni meistä voi tietysti katsoa peiliin ja miettiä tekikö päätöksiään muutama päivä sitten enemmän tunteella vai järjellä. Rehellisyys itseään ja sijoituskäyttäytymistään kohtaan voi joskus olla varsin terveellistä jatkosijoituksia ajatellen.

12 tykkäystä

Kaikki on jossittelua. Smartti oli jo tovin ollut teknisesti todella heikko ja lähdettiin testailemaan alempia fiboja. Voi syy olla raportissakin mikä ruokki laskua. Kunhan tästä oikaistaan niin Smartin nousu näyttää taas paljon terveemmältä.

1 tykkäys

Samaa mieltä. Itse kärvistelen kyydissä, mutta case vaatii konkretiaa eli lukuja. Sen (liikevaihdon nousun) pitäis tulla nyt uuden tiedon mukaan ensi vuonna.

Miten selitetään että bemari on myynyt 40% enemmän autoja ja autorevenue on sama kuin koronan pohjalla… käytännössä siis: bemari ei ole myynyt smarttiautoja.

19 tykkäystä

Kovaa tekstiä kyllä Redeyeltä puhua “paperikäsistä”. Not knowing when the renevue will come in - juuri näin, siitä ei ole yritys mitään sanonut niin mistä sen tietäisi. Tässäpä olisi Smartille paikka viestiä asiasta sijoittajille jotka eivät voi tuota tietää eikä ainut lähde voi olla some spekuloijat (kaikessa suurella kunnioituksella ![]() - tai sitten viesti menee vaan valikoidulle joukolle.

- tai sitten viesti menee vaan valikoidulle joukolle.

Mutta luulisi että instituutiot nyt tankkaa kun paperikädet on saatu ravisteltua pois kelkasta, onkohan tosta tilastoja siitä että onko smart money ostamassa?

26 tykkäystä

Puolen miljardin pörssiyhtiön liiketoimintakatsauksien tulisi mielestäni palvella paremmin sijoittajia tulevaisuudennäkymien osalta, varsinkin tilanteessa jossa valuaatio perustuu pelkästään ei olemassa oleviin lukuihin, vaan voimakkaasti tulevaisuuteen laskettujen tuottojen osalta. Pitäisi tuoda aina uudestaan esiin ne asiat joita on meneillään ja mitä on tulossa, vaikka kyllästymiseen asti. Yksi tunteella sijoittamisen muoto on myös osakkeeseen rakastuminen, jolloin irtautuminen järkevässä vaiheessa ei aina onnistu, ottamatta kantaa siihen oliko osarissa järkevää myydä vai ei.

Olen aloittanut itsekin takaiainostot, mutta maltillisemmilla erillä ja lisään painoa kun numerot alkavat todistaa tarinaa.

16 tykkäystä

Raportin teksti maalasi todella epävarman kuvan koronasta ja chip shortagesta johtuen. Ero siihen mitä kerrotaan haastetellessa johtoa kasvotusten oli kuin yö ja päivä. Ei voi syyttää mielestäni retaileja tästä reaktiosta. Ts. “paperikäsi” on terminä aika jyrkkä koska raportin perusteella riski näytti kohonneen valtavasti. (Esim. itsellä oli yli 20% painolla salkussa niin ko. raportin sanamuotojen jälkeen näin kyllä melko painavat syyt keventää).

EU-seurantaraportinkin nojalla OEM:llä on sisäisiä ongelmia muuttua legacy HW-taloista kohti softaa. Tier1 ja Tier2 on useita valmiita ja “perustasolla toimivia” DMS-ratkaisuja jo olemassa. Eli Smartin näkökulmasta taas ulkopuolinen tekijä.

Tuohon päälle chip shortage joka kurittaa tasaisesti kaikkia (ulkopuolinen tekijä Smartin näkökulmasta).

Q2/2020 vertailukaudella Smartin autojen tuotanto ei ottanut oletettavasti vielä isosti hittiä (runtimet tulevat tuotannon mukaan). Mallejakin on vasta vain muutamia, mikä on hyvä muistaa. Myynti- ja tuotantoluvut voivat heitellä paljonkin kvartaaleittain ja siksi myyntiluvut eivät kerro ihan oikeaa totuutta. Tätä opiskelin keissiä pidempään seuranneilta ja oli itsellekin uutta. Tuoreimman osarin kaudella Q2/2021 runtimet taas ottivat hittiä chip shortagesta, kuten yhtiö itse kuvasi. Elikkä itse suhtaudun tähän kysymykseen toistaiseksi “tilanne OK”.

Ps. pakko sanoa, että ymmärrän edelleen hyvin miksi kurssi on painunut selvästi rapsan jälkeen. Yhtiöltä vaaditaan enemmän aktiivista ulostuloa näiden kysymysten äärellä, ei pelkästään private callit. Tämä korostuu koska kyseessä on pieni kasvuyhtiö, jonka NÄKYMÄT ratkaisevat koko keissin.

32 tykkäystä