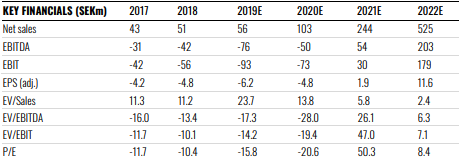

Redeye potkii jälleen hunajapurkkia eteenpäin. Smart Eye: Unwarranted Market Pessimism Positiivinen EBIT on tänä vuonna annetuissa analyyseissä viety vuoteen 2023. Vielä alle vuosi siten 20.10.2020 ennustettiin jo vuodelle 2022 positiivista tulosta. Liikevaihdon osalta sama ilmiö lievempänä. Pandemia ja komponenttipula ovat ihan hyviä syitä tälle.

Ennustaminen on vaikea laji. Smart Eye itse ei antanut mitään ennustetta vuoden 2021 luvuille puhumattakaan ensi vuodesta. Redeyn on kyllä asiatonta puhua paperikäsistä tätä taustaa vasten. Kovin on lahden toisella puolen tyyli erilainen.

Analyysin suurin anti on laaja spekulointi SE:stä yritysostokohteena. Lyhyesti:

Also, we believe there is a big chance of Smart Eye being acquired.

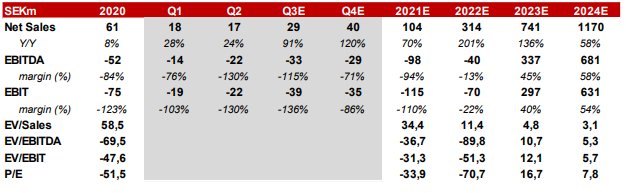

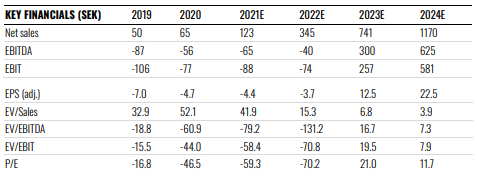

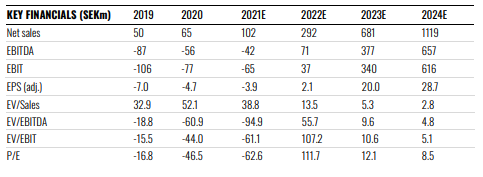

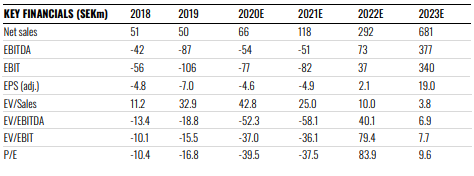

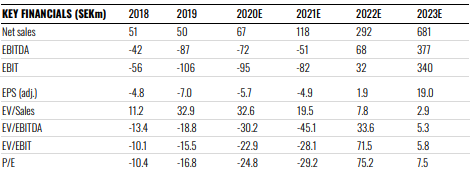

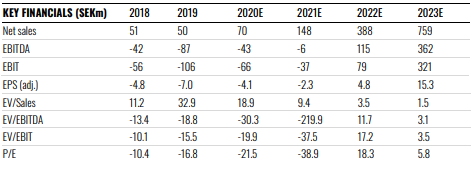

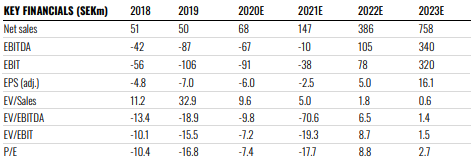

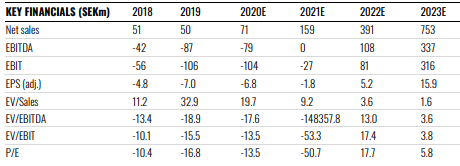

Laitetaanpa kaikkien nähtäväksi Redeyen ennustehistoria.

31.8.2021

Tämähän johtui Affectiva Mergeristä. OPEX kasvoi sen verran lisää. Smart itse kommentoi että break even tulee “a couple quarters later”.

Ps. en itse usko, että Martin tieten tahtoen iskee kädet paskakasaan kun toimialan kehitystä voi ennakoida vuosiksi eteenpäin tekemällä yhteistyötä OEM kehitysprojekteissa.

Redeye views the Q2 report as a non-event since significant revenues should not come now, but later. We believe the sellers on the report were all “paper hands”, not really knowing when revenue will take off. As such, we believe this creates a good entry point.

… but i bought them back… …at lower price

Hyvä, että pitävät Sinuakin hiukan varpaillaan. Näen tällä viestillä selkeästi kohteen.

Itse ihan luottavaisena tässä puolipitkällä aikavälillä mutta mistä ensivuodelle löytyy nuo noin 3 miljoonaa Smart Eye autoa lisää myytäväksi, joita ennuste vaatisi. Nissanilta saadaan Ariya keväällä, loppuvuodesta ehkä lisää malleja, Bemareita tulee jokunen lisää, Geelyjä ehkä, Volvolta XC90 ehkä Q3, Hyundailta IONIQ 6? ja Genesis joku? mutta eihän noista vielä kovin kummoista myyntimäärää tule,

Kun chippipulasta puhutaan niin toisaalta Cerence ohjeisti omassa osarissa että ennätysmäärä SOP:ita alkanut:

“Record Number of SOPs (Start of Production) in the quarter supported by a record number of OEMs”.

Eli kyllä autoja pistetään tuotantoon. Onko tietoa chippitilanteesta eli vaikuttaako se juustohöylän tapaan esim pystytään valmistamaan vaikka 10-15% vähemmän autoja? Jolloin edelleen tehtäisiin se valtaosa, ja Smartin osalta nyt ei kuitenkaan ole ihan ratkaisevaa noi viimeiset 10-15% (oletus).

Hyvä kysymys, mutta todella vaikea vastata ulkopuolelta käsin.

Pointteja, jotka tähän vaikuttavat:

usein DMS näyttää tulevan vakiovarusteeksi EV-malleissa

ensimmäisten EV-mallien kysyntä vs. polttomoottorit?

OEM:n tekemä priorisointi in-house: mitkä mallit OEM priorisoi tuotannossa ensiksi chip shortage -tilanteessa?

EV:n käyttämät chipit vs. polttomoottoriautot. Oletettavasti EV:ssä käytössä on edistyksellisempiä chippejä, koska enemmän ADAS-tekniikkaa jne. käytössä. Miten chip shortage vaikuttaa edistyksellisemmät chipit vs. yksinkertaisemmat chipit? lead-timet ja hinnat shortagen aikana?

Cerencen voice AI ei liene vaadi kaikista edistyksellisimpiä chippejä käyttöönsä, koska ko. tekniikka on jo 350m+ autossa käytössä jo useiden vuosien ajalta…

Joo, totta. Ihan oma mutu että EV:t olisi nyt kyllä aikamoisessa prioriteetissa.

Ja toinen mutu perustuen asiakkaan näkökulmaan mitä tietysti autonvalmistajat ennen kaikkea miettii (pl lakisääteisyys) niin voice AI on toiminnallisuus joka on aidosti siisti (esim tour guidet todella koukuttavan oloinen ominaisuus) ja sitä kautta voisi ajatella että auttaa paremmin ostopäätöksessä. DMS vaikka onkin hyvä turvallisuuden lisääjä niin ei intuitiivisesti tunnu sellaiselta että ainakaan ostaisi sitä lisävarusteena. Hieman ahdistaa ajatus kamerasta joka kyttää koko ajan

Mutta joo, spekulointia vaan tämä niin kauan kunnes saadaan yritykseltä kättä pidempää numeroiden merkeissä

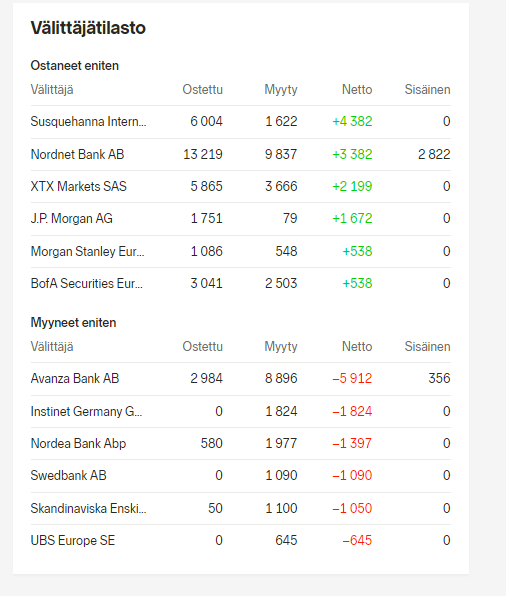

Tänään Avanza näyttää mättävän lappuja laitaan. Pääosin instikat imuroivat. Jos muistatte niin viime vuodenvaiheessa kurssi breikkasi 200SEK tason ja fundapuolella on tapahtunut kuitenkin todella paljon tän vuoden aikana… (ei se mitä Q2 raportti kertoi vaan se mitä instikka-callit kertovat).

Ehkä kommentissa näkyy hieman, että RE on niin pitkään ollut osakkeen kyydissä, että pientä osakkeeseen rakastumista ja oikeassa-olemisen-tarvetta (tiedämme paremmin kuin muut sijoittajat) on havaittavissa? Mene ja tiedä.

Siihen mikä osake pääsee salkkuun vaikuttaa moni asia. Näkymien lisäksi myös yleinen markkinasentimentti. Haluan mennä kohti elvytyksen kevennys aikaa vähän turvallisemmalla koostumuksella. Juuri nyt näyttää siltä, että tätä ehtii vielä myöhemminkin lisäillä. Uutisvirta toki voi muuttaa osakkeen hintaa nopeastikin. Toki tämä on top 5 osakkeissa nytkin.

Itse en viime viikolla myynyt, ei siksi että usko olisi jotenkin vankkumaton, vaan koska luopumisen tuska oli liian suuri. Ajattelin että katsotaan nyt vielä.

Nyt on hieman luottavaisempi olo, mutta katsotaan nyt mitä tapahtuu. Edelleenkään en ihan ymmärrä tätä Red Eyen lähestymistä. Purkkia potkitaan eteenpäin, mutta mikään ei tunnu vaikuttavan keissiin kuitenkaan millään tavalla. Enkä ole mitenkään hulluna tähän tapaan viestiä; ”paperikädet” on typerää viestintää, ja RE:llä on ollut aiemminkin vastaavia. Vievät mielestäni uskottavuutta tekemiseltä, koska puolueettoman analyysin pitäisi olla tällaisten sivallusten yläpuolella. Kaikki kunnia itse analyyseille, mutta tämä nyt on vain tyylitöntä. Vertailun vuoksi, Inderes on malliesimerkki siitä miten meininki voi olla rentoa, tinkimättä analyysien ja raporttien asiallisuudesta.

Tämä nyt toki itse keissin kannalta merkityksetöntä avautumista, mutta tulipahan tuuletettua fiiliksiä.

Kertoo jotakin Red eyestä puhua paperikäsistä. Heillä ei ole mairitteleva rekordi tältä vuodelta osakeanalyytikkoina top pickseissä. Liekö mennyt ihon alle ja onko turhautumista markkinaan (sinänsä ihan inhimillistä).

Smart eye on edelleen sijoituskeissinä melko omituinen kaikkine design winnien salassapitoaikoineen, erittäin tarinavetoisena ja “non-event” osareineen. Päälle lyödään melko itseriittoiselta tuoksahtava “me ollaan ykkösiä kun meistä vaan tuntuu siltä” -tapa kommunikoida sijoittajille, joka muistuttaa hieman surullisen kuuluisan Dynacertin tapaa myydä yhtiötä sijoittajille.

Nyt myös analyytikolla alkaa lipsumaan ja näkyy amatöörimäisiä tunteellisen oloisia kannanottoja - varoitusmerkit eivät ehkä ole vähenemään päin.

Kaiken tämän jälkeenkin Smartti saattaa olla hyvä sijoitus, ei siinä mitään.

Huomasin vasta nyt että tuo paperikädet oli nostettu ihan RE:n twiitissä esille. Mautonta, ja outoa. En ymmärrä. No, se siitä.

”Redeye views the Q2’21 report as a non-event since significant revenues should not come now, but later. Our analyst believes the sellers on the report were all “paper hands”, not really knowing when revenue will take off”

Pelottaako muita yhtiössä, että mennään teknologia edellä ja kaupallinen puoli ja sopimustekniikat ovat heikkoja?

Tämä on mielestäni valtaisa riski ja jos pian ei ala liikevaihto kasvaa nämä lähtee itseltä mäkeen.

Onko @timontti sinulla jotain analyytikkocallista saatua tietoa asiaan?

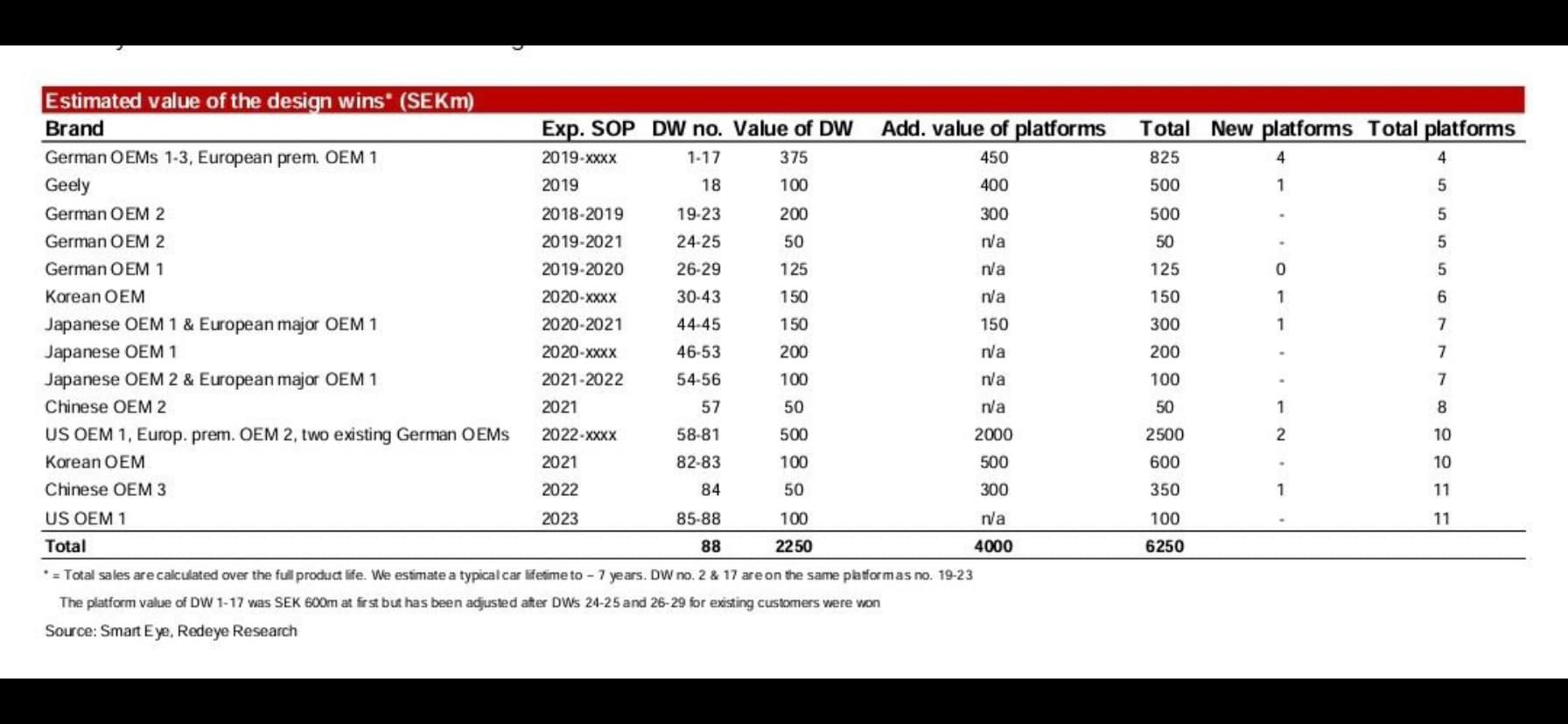

Kyllähän tuolla DW:itä riittää tuotantoon vietäväksi. Lähes 60 mallia pitäisi olla tuotannossa jo nyt alkuperäisen suunnitelman mukaan ja mitään dw:tä ei ole (vielä) peruttu. Instituutiocallissa lupailtu ramp-uppia ensi vuodelle…

Ps. Samaa mieltä tuosta redeyen raportista, aika heikkoa huumoria. Myös tällainen good enough-puhe on aika kummallista. Mikä on casen moat jos good enough riittää oem:ille. Eiköhän oem:it pysty tarpeeksi hyvään dms:ään inhouse insinööreillä.

”Second, according to some industry sources, DMS performance only need to be good enough, which Smart Eye’s technology clearly is. Any performance that is above what is required, is not that attractive. Hence, it’s better for OEMs to go with a well-proven solution that is clearly good enough.”

Tosta good enough kommentista vahvistuu itselleni se ajatus, että OEMT:t eivät tätä ominaisuutta priorisoi, ennen kuin lainsäädäntö pakottaa.

Bill of Material (BOM) on autonvalmistajallekin ihan kriittisin asia manageerata. Nyt kun kaikissa komponenteissa on kustannuspaineita niin BOM:n suhteen joudutaan varmasti raa’alla kädellä priorisoimaan mitä otetaan mukaan ja mitä voidaan jättää ulos. Ja tässä yleensä ratkaisee mitä kuluttajat priorisoivat eli mikä auttaa parhaiten myynnissä ja markkinoinnissa. Koska DMS on 99.9% autonostajille ihan hepreaa (pl Inderesin kupla ) niin en usko, että markkinoilta tulee kovaa pullia implementoida tätä featurea. Siksi se voi helposti jäädä BOM priorisoinnissa pois speksistä. Ja laitetaan lisävarusteiden puolelle. Josta sitä tuskin myöskään kauheasti tilataan koska asia on niin uusi kuluttajille. Moni varmaan käyttää lisävaruste rahansa mieluummin kattoikkunaan tai parempaan stereoihin kuin valvovaan kameraan - vaikkakin turvallisuusaspekti on selvä, mutta ihmiset eivät toimi kovin rationaalisesti. Toki on varmaan poikkeuksia OEM:issä jossa turvallisuus on unique selling point ja täten DMS olisi mukana markkinointikampanjassa.

Summa summarum, oma arvaus on se, että kustannuspaine on pistänyt DMS:n alhaiseen prioriteettiin ja se implementoidaan vasta kun on ihan pakko lainsäädännön puitteissa ja sitä ennen tuodaan korkeintaan lisävarusteena tai ihan high end malleihin jossa BOM ei ole niin suuri ongelma. Mutta koska pakottava lainsäädäntö on tulossa niin sourcingit tehdään ja valmistaudutaan siihen ja sitä kautta DW:t syntyy mutta ei välttämättä tuotantoon meneviä autoja.

Miten OEM myisivät tyyppihyväksymättömiä autoja EU-alueella? Koska ilman DMS:ää tuota hyväksyntääkään ei tule 2024 (uudet tyyppihyväksynnät) / 2026 (kaikki autot).

Näin on nähdäkseni juurikin tapahtumassa, samaa tukee RfQ/nominationeiden määrä tällä hetkellä. Ei tähän kyllä kannata sijoittaa jos ei halua katsoa em. vuosiin asti

Tämä oli hyvin sanottu. Euroopassa pakko alkaa 2022 ja laajenee vuoteen 2026 mennessä 100%:iin. Jenkeissä tullaan käsittääkseni perässä vuosina 2026-2028.

Redeyen viimeisimmässä raportissa puhutaan “catalysts” kohdassa Toyotan design winistä, kun taas Smart Eyen tiedoissa redeyen nettisivuilla VW Design Winistä. Nyt taitaa mennä Redeyen pojilla sikinsokin sekaisin VWt ja Toyotat… Kumpaakohan tarkoitetaan vai onko nämä vedetty aivan hatusta?