Tätä lupasivat käsittääkseni parantaa.

Mielestäni tässä kannattaa katsoa kokonaisuutta, eli montako dw:tä muut ovat ilmoitelleet? Käsittääkseni eivät montaakaan, joten niitä ei ole jaettu tahi niitä ei saa vielä julkaista.

Tätä lupasivat käsittääkseni parantaa.

Mielestäni tässä kannattaa katsoa kokonaisuutta, eli montako dw:tä muut ovat ilmoitelleet? Käsittääkseni eivät montaakaan, joten niitä ei ole jaettu tahi niitä ei saa vielä julkaista.

En kyllä odota paljoakaan Q3-Q4 operatiivisilta numeroilta itse. 2-3 DMS Tier2:lta on nyt kuultu, että mid-classin RfQ:t (ensimmäinen pumpsi) muuttuvat Tier1 nominationeiksi H2/2021 aikana. Esimerkiksi kuukausi-pari sitten VW ei ollut ilmeisesti valinnut Tier1:stä vielä.

Tuosta menee vielä se 6kk+, että Tier1:t antavat nominationit TIer2:lle. → Q2-Q3/2022 on kovat odotukset ainakin minulla. Smartti on nyt toistaiseksi maltillisemmalla painolla salkussa.

Ps. Qualcomm-Veoneer on todella mielenkiintoinen asetelma. Jos QC haluaisi jarruttaa kilpailijoiden kehitystä niin estäisi chippiensä käyttöä automotivessa muilla kuin omalla Tier1:llä, mutta en ole rehellisesti sanottuna varma kuinka realistinen skenaario olisi. Osuisi varmasti osittain siellä omaankin nilkkaan

Menee vähän offtopiciksi, mutta qualcomm taisi jo pilkkoa veoneerin: otti itselleen adas-platformi arriverin ja pääomasijoittajat saivat itelleen tier1 liiketoimet. Vähän uumoilen, että seeing ei aio NVIDIAa käyttäviä RFQ:ita bidata, jotta yrityksen myynnissä qualcommille ei tule ongelmia.

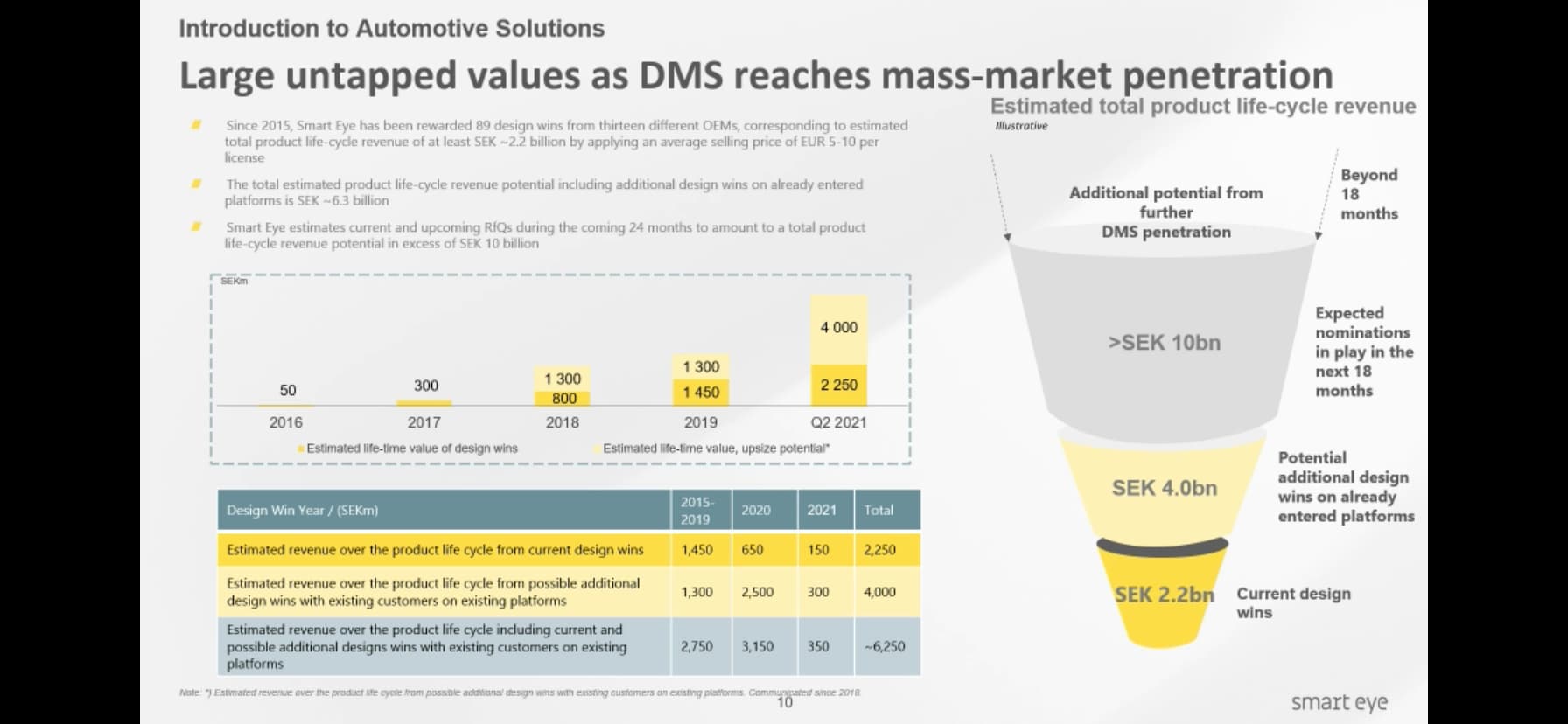

Tässä seminaarin tärkein (päivitetty) kalvo: 10 miljardin SEKin arvosta nominationeita tulossa 18 kk kuluessa - viime vuonna samassa seminaarissa taulussa taisi oli luku 24 kk.

Myös kilpailukenttä slidellä päivitys: 60% dw:istä voitettu kun aikaisemmin ilmoitettu luku 2/3.

Myös olennainen pointti Q&A sessiosta:

Siirtymä DMS → IS ei vaikuta tähän suureen 10bn sek pompsiin joka on tulossa jakoon… tätähän aikaisemmin pohdittiin voisiko käydä huonosti.

Vastaus on siis selkeä: menossa oleva iso pompsi on pääosin DMS:ää ja sitten erikseen IS RfQ:t tulevat siihen lisänä useamman vuoden aikana.

Muutenkin kun kuunteli Martinin sanamuotoja tuosta “kakun” 4bn sek optiosta niin taisi käyttää sanamuotoa “its safe to say”, että se tulee realisoitumaan winneiksi ja myöhemmin tuotantoon

Jesperin ostot 3kpl noin 230 / 200 / 180sek+ viime keväästä lähtien, eli laskevaan kurssiin hiljallee tankannut. Käsittääkseni ei kuitenkaan salkussa kovin isolla painolla ennen tämän päivän ostoa.

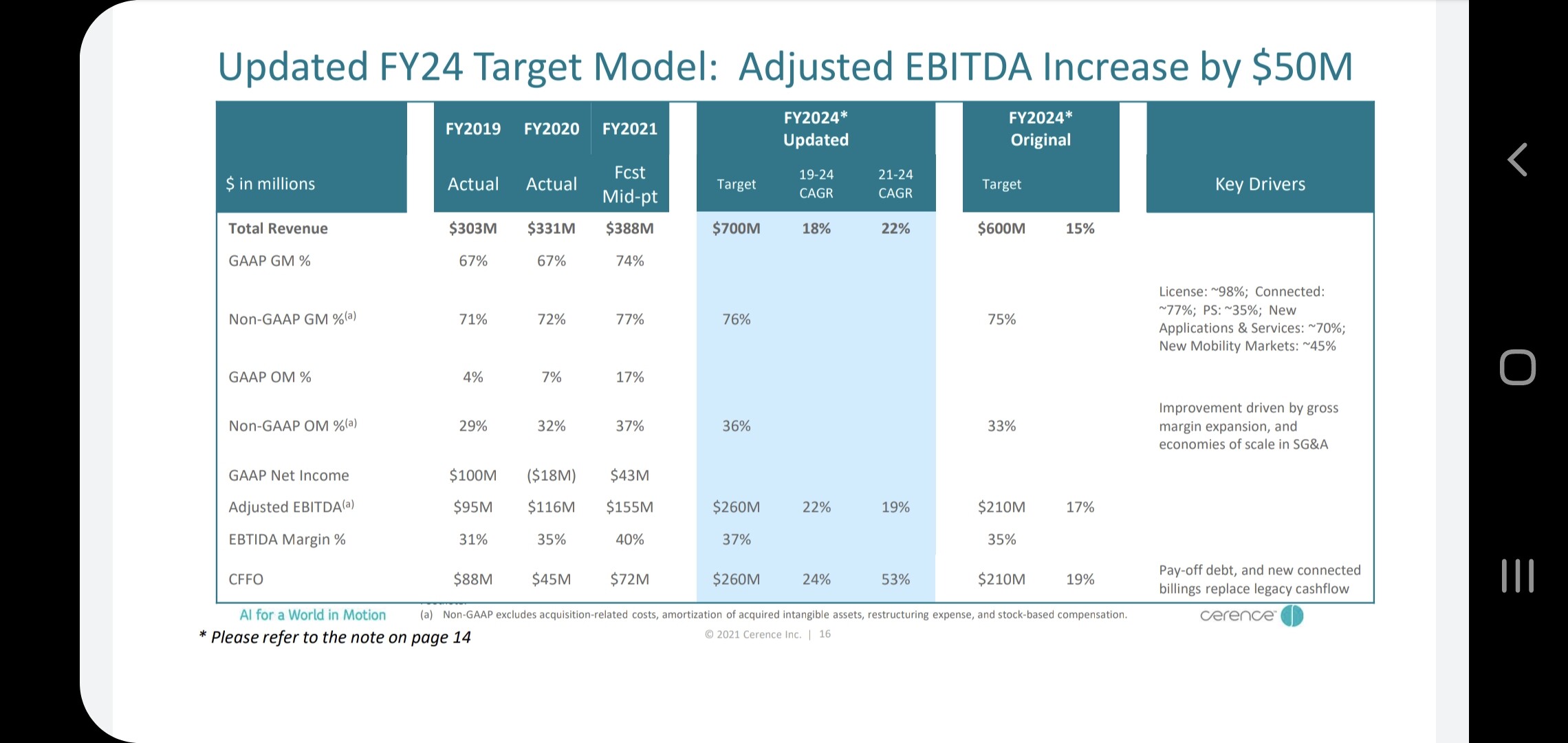

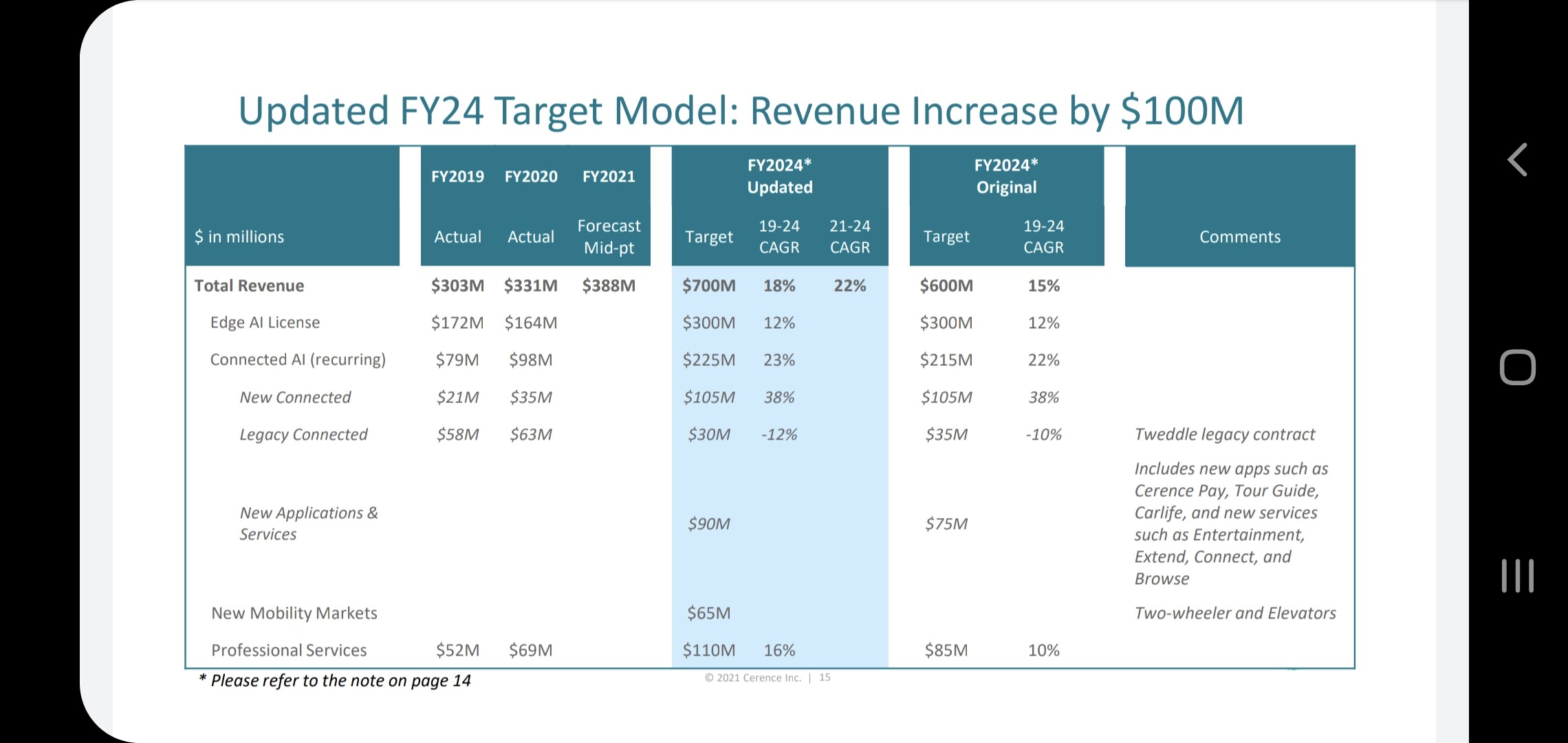

Kuuntelin juuri Cerencen edellisen kvartaalin conf callin parin kuukauden takaa. Kyseessähän siis hyvin samantyylinen bisnes kuin Smartilla (yksinkertaistettuna: saat design winnin ja jakelulisenssit sitten laskutetaan 2-3 vuoden päästä, service siihen päälle).

Sijoittajien ohjauksen mallina toimii ‘FY24 target model’, jossa siis mallinnetaan liikevaihdon kertymistä eri tulovirroista sekä tietty tulosta. Jos Smartin johtajia kuulolla, niin jotain tällaista myös Smartilta, kiitos. Smart on jo avannut sitä pipelinen määrää enkä näe mitään syytä, miksei Smart pystyisi väsäämään vastaavaa.

Ei ole Cerence huono bisnes muutenkaan. Esim knoppidetailina: 54% tänään valmistetuista autoista käyttää Cerencen tuotteita.

Loppuun vielä vähän foliohattua päähän. Puhelussa mainittiin driver monitoring ja M&A (ei tosin samassa lauseessa). No en lähde enempää Seeing Machinesin sijoittajien tielle, siellähän suurin osa toivoo, että joku (Qualcomm) tulisi ja ostaisi putiikin pois, niin loppuisi vuosien Via Dolorosa.

Taitaa olla niin, että sijoitukset onnistuu keskimäärin paremmin sellaisten firmojen osalta, joista pelkäät, että ne ostetaan pörssistä pois kuin sellaisten, joista toivot, että tulisipa joku ja ostaisi.

Ariyasta. Norjan lehdistöstä poimittuna tieto, että omituinen tilanne eri maanosiin toimitettavista eri Propilot-versioista johtuisi Euroopassa puuttuvasta tyyppihyväksynnästä, joka olisikin selittävä tekijä. Jutusta ei selviä, että koskeeko tämä laajemmin kehittyneempiä avustusjärjestelmiä vai nimenomaan Propilot 2:sta.

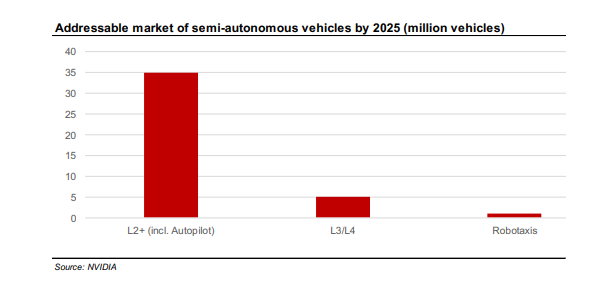

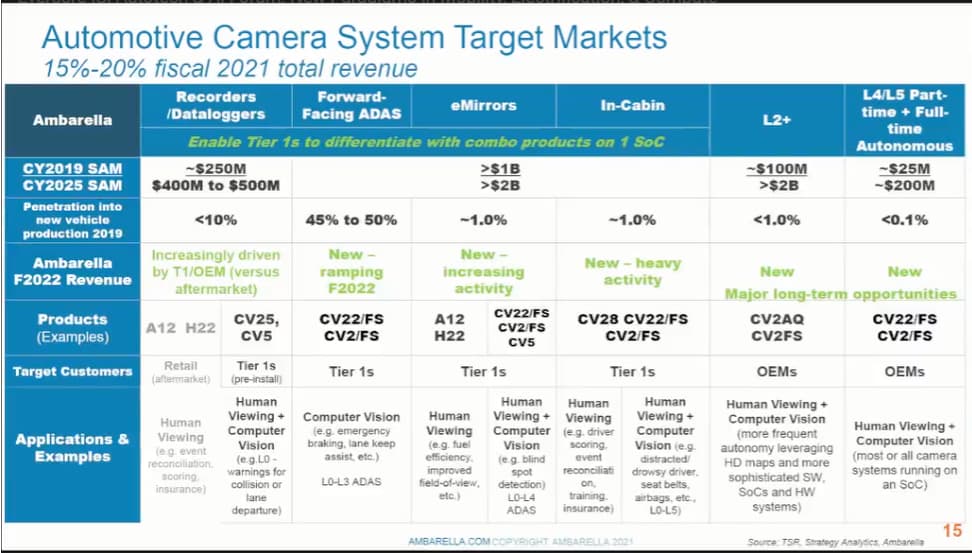

Poiminta kahden viikon takaisesta seminaarista (Ambarella esiintyi)

https://wsw.com/webcast/evercore20/amba/2303565

smarttia käytössä niilläkin

Lisäys, kuulumisia GM leiristä. Super on korvautumassa ultralla 2023 ![]()

Jos pieni kevennys sallitaan, niin… eikai Smart Eyen tuote ole yhtä pahasti rasistinen kuin NIOn käyttämä ratkaisu? ![]()

Mr. P:n video kohdasta 11:10 eteenpäin, vajaan minuutin pätkä:

Edit. Itselläni ei tällä hetkellä premiumia ole, niin ei riitä rahkeet lyhyeenkään referointiin.

Jos vertaat tuota @Huhtis poimintaa Twitterissä ja käsiteltyjä asioita niin olisiko tiivistelmä tuossa.

Lyhyt referointi:

Lyhyt referaatti:

Edit: Haha, tuli tupla referaatit, täydentäkööt toisiaan ![]()

Respektit siitä, että uskaltaa ottaa vahvasti kantaa.

Mielestäni design winnit selkeästi merkittävimpi ajuri kurssihinnalle kuin ensi vuoden liikevaihdon kehitys, jonka tehtävä on enemmänkin vahvistaa, että tarina toimii.

Jos miettii sirupulaa ja sen merkitystä tämän vuoden liikevaihdolle, niin en ihan ymmärrä sitäkään keskustelua. Sirupulahan johtuu siitä, että autoja (esim) myydään tänä vuonna huomattavasti enemmän kuin viime vuonna ja kapasiteetti ei pysy mukana (=positiivinen ongelma). Eli siis autoja myydään huomattavasti enemmän = positiivista Smartin liikevaihdolle (kunhan myydään myös niitä malleja missä Smartin softa).

Tämän sanottuani en täysin ymmärrä @timontti Smartin myynnin perusteluita.

E: en ymmärrä liputusta. Kommentissa pohditaan Smartin fundamentteja ja foorumin jäsenen kommentteja näihin liittyen (jotka annettu myynnin yhteydessä).

Aijaa, itse olen ymmärtänyt että sirupula johtuu siitä, että koronassa tehtaat (koko maailma) pysähtyi hetkeksi ja samalla sirujen kulutus lisääntyi, kun ihmiset lockdownien aikaan osti elektroniikkaa yms. tavaraa jossa sirujen raaka-ainetta. Eli kysyntä ylitti hetkellisesti tarjonnan rajusti ja syntyi patoutunutta kysyntää.

Nyt siruja ei riitä autoihin, eli sieltä valmistuslinjalta ei autoja tule ulos. Smartti saa rojalttia per linjalta ulostullut auto.

Tämä kaikki johtaa siihen, että rahan tulo smartin kassaan viivästyy jällleen kerran, jolloin sijoittajat ei jaksa odottaa, jolloin vaihtoehtoiset sijoituskohteet voi olla parempia lyhyellä tähtäimellä.

Toi on totta. Positiivinen seikka sirupulassa on se, että se ei ole smartista johtuva. Mutta odottaminen lisää aina myös epävarmuutta ja voi pitkittyessään muuttaa asetelmia, joten kyllä se selvä harmi on.

Näkemyksessäni on samoja elementtejä kuin sulla, mutta myös eroja:

Autotehtaita seis, samalla kodinelektroniikan kulutus lisääntyy → sirutuottajien kapasiteetti siirtyy osittain pois automotive asiakkailta

Kun automotive lähtee taas kasvuun (h2 2020), niin kapasiteettia ei käännetäkään hetkessä takaisin.

Kapasiteettia saadaan lisättyä läpi vuoden 2021, mutta ei tarpeeksi, koska automotiven ja monen muun teollisuuden alan patoutunut kysyntä suurempaa kuin tarjonta.

Satunnaisotannalla esim BMW 2021 volyymit n. 40-50% suuremmat kuin 2020 (sekä h1 että q2) ja ohjeistavat kasvun jatkuvan mainiten samalla suurimpina riskeinä sirupulan ja koronan.

Olen itse töissä vastaavassa teollisuudessa kuin automotive, ja sielläkin painitaan juuri tämänkaltaisessa tilanteessa.