Eli kuuden jälkeen analyysi on ilmeisesti luettavissa. Mileenkiintoista nähdä - päivän ilmoituksella tulisi olla merkitystä myös tuleviin ennusteisiin - ainakin pidemmällä horisontilla.

The contract is a major breakthrough in the sense that it is the first deal where Smart Eye delivers its solution directly as a tier 1 software vendor.

Software tier 1 contracts are something the company has spoken about a lot and also something we were expecting to see. We are, therefore, not changing our estimates or valuation. News similar to today’s announcement are rather catalysts that can bring the stock price closer to our Base Case.

Toivon itsekin, että tämä oli analyytikolle vähintään pieni positiivinen yllätys, mutta Redeyen aiemmasta “Investment case de-risked” –rapsasta poimittuna tämä oli ainakin osin jo tiedossa.

Mielestäni tässä annetaan osviittaa aikataulusta. Ramp up vasta 2027

The customer, a large North American car manufacturer, already has several vehicle models with Smart Eye’s DMS technology on the road, with more cars to be launched in the coming years. These will remain in production with Smart Eye as a Tier 2 supplier until 2027, when the 46 new car models will ramp up its production with Smart Eye as a Tier 1 supplier.

Totta. Tämä on riskinä, kun yrittää nopeasti lueskella töiden ohessa.

Jätän toilailut nyt hetkeksi tähän toteamalla, että pääsin ainakin itse lukemaan @Lexus linkkaaman artikkelin ihan vaan kirjautumalla google-tunnuksella sisään, vaikka minulla ei premiumia olekaan maksettuna.

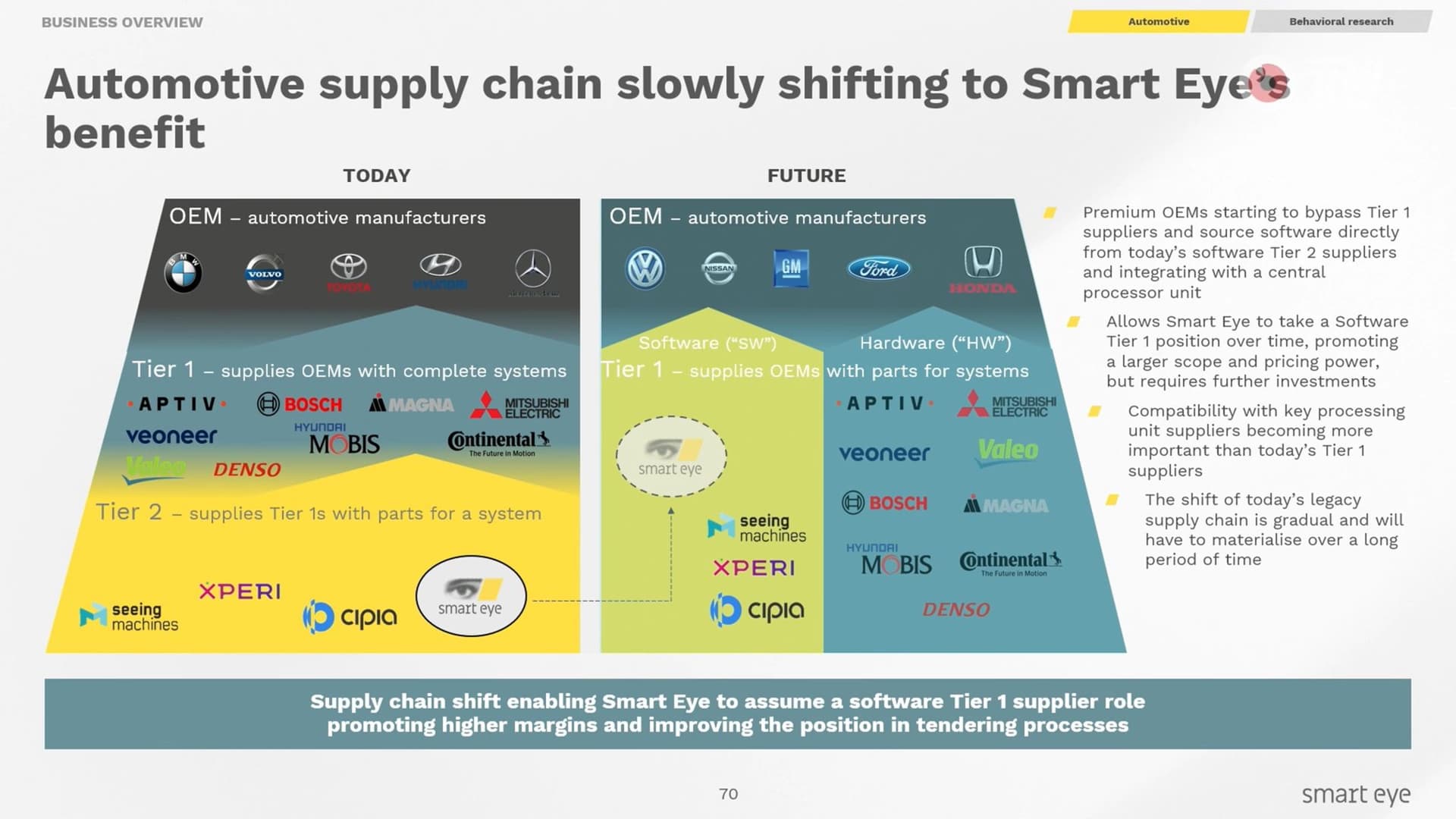

Jotenkin tässä haiskahtaa se, että nimenomaan tilaaja on halunnut ostaa raudan ja datan erikseen, vaikka se Colinin mukaan kasvattaa tilaajan riskiä, kun se ei voi enää ainoastaan kipata mahdollista ongelmaa t1-toimittajan selvitettäväksi. Tällä tilaaja varmaankin hakee kustannussäästöjä + toimitusvarmuutta, kun se voi myöhemmin vaihtaa/kilpailuttaa joko raudan tai softat erikseen.

Se, ettei kuljettajan torkkuhälytin toimi, lienee maineriski.Moinen joka tapauksessa pyrittäisi kippaamaan toimittajien niskaan. Kolarikustannukset eivät varmaankaan näyttele mitään roolia, koska vastuu on kuljettajan ja koska kustannukset ovat pieniä suuren autovalmistajan kokoluokassa.

Smartin vastuu ei tässä varmaankaan muutu miksikään. He ovat edelleen vastuussa softastaan.

Iso kysymys on miten muut t-ykköset alkavat suhtautua Smartiin. Jos tämä on ollut tilaajan tahto, niin ei kai Boshit ja kumppanit voi olettaa, että Smartin olisi pitänyt kieltäytyä diilistä.

Heh, Smart Eyen hoviopponentti onnistuu löytämään negat poikkeuksetta

Hieno diili kaikkinensa, toki tässä muutamat almanakat ehtii uusia ennen realisoitumista, mutta suunta on loistava! Maalaisjärjellä Tier-1 siirtymästä on vaikea löytää huonoja puolia, muutama ajatus:

SEYE pääsee tässä asetelmassa samoihin neuvottelupöytiin kaikkien OEMien kanssa, eikä vain niiden joihin kumppani-HW-tier-1:lla on ollut neuvotteluyhteys.

Päivän julkaisun voi nähdä validoivan SEYE asemaa markkinassa, jos OEMit haluavat SEYE softan 46 automalliin ohittaen HW-tier-1 kerroksen, tuotteen täytyy olla kilpailukykyinen

Ja kun tuote on kilpailukykyinen, tuskin rautaa toimittavat Tier-1 haluavat kieltäytyä tukemasta sitä ja/tai pitämästä SEYEa jatkossakin omana toimittajanaan

Hieman mutua, mutta olettaisin että tier-1 yhteys OEMien kanssa syventää integraatiota autojen järjestelmiin, mikä edelleen mahdollistaa enemmän arvoa OEMeille

Tier-2 toimittajaksi jääminen voi olla riskisempi vaihtoehto kuin siirtyminen Tier-1 tasolle

Colinin viikon takaisesta postauksesta löytyi muuten kiinnostava kuva, jonka lähdettä en itse tunnista:

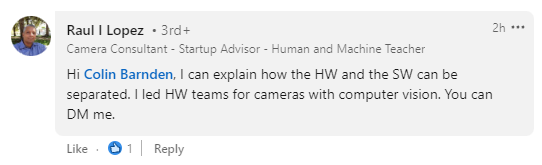

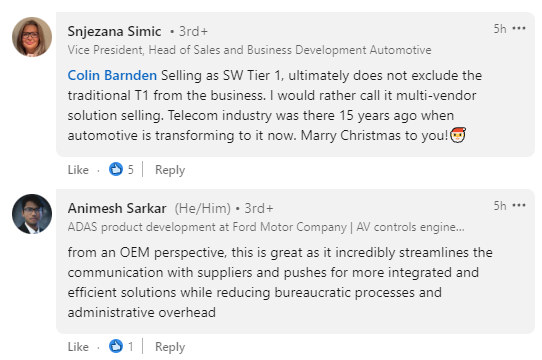

Tuoreemman linkkaripostauksen kommenttikentässä myös näkemystä ja opastusta tarjolla:

Joista viimeinen on kiinnostavin, sen on kirjoittanut Fordin ADAS (Advanced driver-assistance system) Core Feature Owner, ei ihan turha kaveri kommentoimaan aihetta!

Hyvää tekemistä SE:ltä - toisaalta myös mukava nähdä, että autoteollisuuden investoinnit ja iso kuva etenevät myöskin. Johan sitä tölkkiä on tässä pitkään potkittukin eteenpäin.

Omissa kirjoissani SE on edelleen kohtalaisen pieni ja herkullinen toimija joka tullaan ostamaan pois hyvällä preemiolla - joku päivä. Mielestäni tuo “joku päivä” meni tämän tier 1 voiton myötä askeleen pidemmälle tulevaisuuteen. Martin tuskin haluaa myydä keskellä kovinta momentumia.

Tähän liittyen oma kysymykseni niille jotka tuntevat autoteollisuutta hieman paremmin: jos ja kun SE onnistuu vakiinnuttamaan asemansa tier 1 toimijana omassa haarassaan, niin onko siitä tietä enää eteenpäin arvoketjussa? Ymmärtääkseni siitä seuraava askel olisi jo sulautuminen johonkin autojättiin - vai olenko täysin hakoteillä?

Ilman muuta nyt on otollista “syödä markkinaa” kun tier 1 status alkaa virstaanpylväänä olla saavutettu ja kauppa käy, mutta peilaten mahdollisen ostotarjouksen tulemista, niin pohdiskelen vain kehityssuuntaa long term plänin osalta. Jäädäkkö niche-techin pioneeriksi ja investoida riskillä johonkin tulevaan, vai ottaako mehukas exit jossain vaiheessa? Vaikeita kysymyksiä.

Jäin pohtimaan tätä postausta ja totesin että omat ajatukset juoksevat eri polkua.

Smartin osto pois pörssistä voi hyvinkin tulla eteen, mutta minun on todella vaikea nähdä että se tapahtuisi yhdenkään autojätin toimesta. Smartin toimiessa jo nyt laajasti eri valmistajien kanssa en pysty näkemään ajureita, joissa Smartin osto toisi hintalappuaan suurempaa hyötyä yhdellekään valmistajalle. En itsekään alan asiantuntija ole, joten jos joku osaa röyhäistä nyt rintaäänellään niin mieluusti kuuntelen.

Pitkän aikavälin kehityssuuntana näen edelleen interior sensingin. Olemme DMS:n osalta vielä kehityskäyrän alussa (huom. Edelleen odotamme firman kääntymistä voitolliseksi) ja interior sensingin mahdolliset kulta-ajat ovat reilusti ensi vuosikymmenen puolella. Tämän pidempiä riski-investointeja en itse mielellään näkisi Smartilta.

Yhteenvetona: itse toivon niche-johtajuutta, useita vuosia korkeita profit margineita ja tämän jälkeen vasta seuraavia askelia

Jonkin verran on tässä ketjussa käsitelty itseohjautuvia ajoneuvoja, mutta nostan nyt huolen uudestaan esille.

Diilit ovat kaiketi pääsääntöisesti per tuotettu yksikkö/auto (?). Jos itseohjautuvat kulkuneuvot ottavat ison loikan kehityksessä, niin eikös tällöin Smartin komponenttien kysyntä tipu? Tony Seba ennustaa, että ihmiset liikkuisivat pääsääntöisesti itseohjautuvilla kulkuneuvoilla vuosikymmenen loppuun mennessä. (https://www.youtube.com/watch?v=Vqs0_3M-18c 15:30 eteenpäin). Käydäänkö tässä siis taistelua aikaa vastaan?

Itseajavien autojen tuloa on ennustettu lähivuosille tai jo “seuraavalle vuodelle” jo useiden vuosien ajan. Toteutuneet aikataulut ovat sitten ihan jotain muuta.

Kannattaa muistaa että L3 ja L4 vaativat vielä DMS järjestelmän autoihin. Vasta L5 poistaa DMS tarpeen kun koko ratti voidaan jättää autosta pois niin ei tarvi enää kuljettajaa valvoa. Tämäkään ei kuitenkaan ole välttämättä huono asia Smart eye:n kannalta koska interior sensing on todella relevantti asia myös L5 autoissa jo siihen suuntaanhan Smart eye on menossa.

Kiitos hyvästä vastauksesta. Jaksaisitko vielä rautalangasta vääntää mitä Smart Eye mahdollisesti tuottaisi L4 tai L5 vaiheen autoihin? Tuleekö niihin yhtälailla kuskia tarkkaileva järjestelmä, vaikka kuskille ei olisi teoriassa tarvetta?

Ehkä nämä kaksi blogia avaavat tuota Smart eyen tulevaisuutta interior sensing puolella.

Laitan tähän vielä lyhyen lainauksen jälkimmäisestä blogista.

When cars become autonomous enough to allow drivers to take their hands off their wheels, Interior Sensing goes from important to absolutely essential.

SE maksaa virstanpylväsmaksuna entisille iMotions-omistajille SEK 13 000 087.

Sisältää 153 536 uunituoretta osaketta arvolla 79,99 SEK. Osakkeita siis 12 281 344 kruunulla ja loput nähtävästi kassasta.

Osakkeiden lukumäärä kasvaa 153 536:lla ja osakepääoma 15 353 kruunulla, eli SEK 3 519 223 → SEK 3 534 576.

Jäi sellanen kuva, että iMotions-hankinta ois nyt tällä taputeltu.

Ensimmäistä kertaa näen Smart eyen systeemin Suomessa olevassa autossa, mutta ilmeisesti tämän videon Hyundai Konassa se on. Napattu Youtubesta eräästä auton koeajosta.